來源:紅與綠

作者:陳達

To understand is to know what to do.

-維特根斯坦

收到湛廬的搶先版《價值》,囫圇吞棗讀完:

一是,挺過癮

二是,發現這是一本講道的書

講道的書和講術的書不一樣,後者雖然立意不高,但總會有些方法論講好了,就是所謂幹貨。而講道的書高屋建瓴,但容易言之空洞,俗稱心靈雞湯。

但幸好《價值》不是一碗純雞湯。

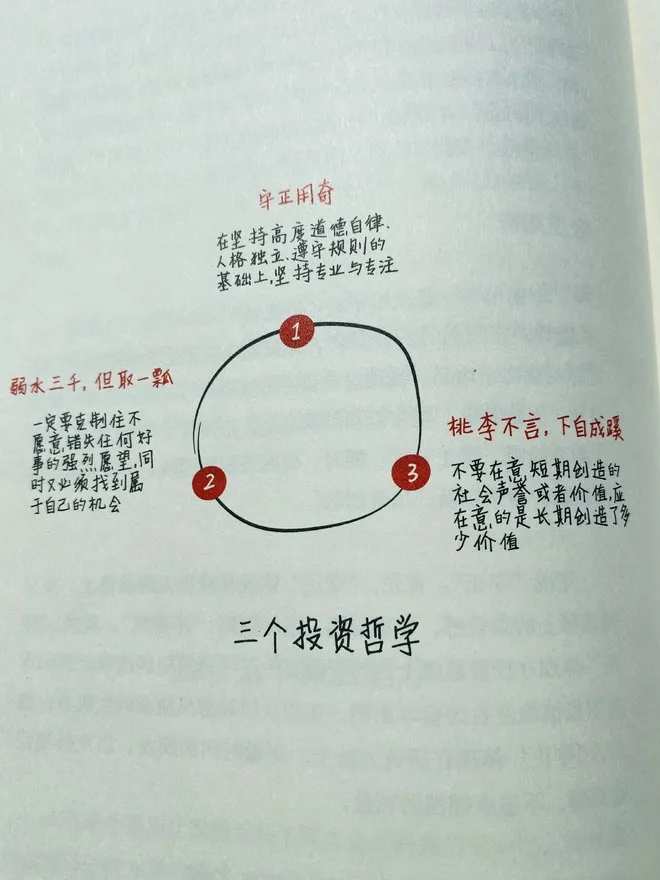

(三個投資哲學來源:《價值》)

當然我個人並不排斥講道,什麽叫知識分子?——知識分子就是處理「理念」的人

所以,講道的才能叫知識分子

講術的講得再天花亂墜,我們最多稱之為磚家。關於投資講術的書很多,比如:如何看報表啦,如何看K線啦雲雲;講道的書也不少,但能把投資理念講得入木三分的卻寥寥無幾

關於讀書我不求甚解,一本書能對我有一兩個「釘」的一下的小燈泡式啟發就足夠了。至於《價值》我有兩個比較大的take away可以跟大家分享 ——1. 第一性原理;2. 長期主義

1. 投資的第一性原理 (first-principle thinking)

我們許多的知識其實來自於推論,其脆弱如一座沙塔。

比如,許多人對於風險的認知就是波動,這是教科書誤國的典範。金融學教科書告訴你,價格波動大的資產風險就大,波動大的資產就要給他高貼現率,於是許多風險偏好低的投資人錯以為權益資產根本就是地雷。

因為無法量化幻影無形的風險,我們就只能試圖找一個代理——比如標準差——來代表風險。但標準差真的就是風險本險嗎?這僅僅是一個類比,或者說是推論,並不是牢固的知識。

財務風險在本質上就是本金徹滅滅失的可能。這與波來波去、波大波小並無直接關聯。如果將風險錯比為波動,則我們就把知識建在了沙丘之上——波大波小都來自於歷史數據,而未來又並不是歷史的重復,許多量化對衝基金就是這麽玩波,把自己給爆上天的。

所以《價值》強調投資的第一性思考模式(first-principles thinking),書中稱為第一性原則。所謂第一性思考,按照亞里士多德的說法,就是不借助任何其他命題或假設就能成立的公理。它們不能缺省,它們不遭違反,第一性的知識是最牢的知識,比如兩點之間直線最短;而第一性知識以外其他的知識,要麽就是類比而成,要麽就是推論而成。

亞里士多德原話的英文翻譯:

In every systematic inquiry (methodos) where there are first principles, or causes, or elements, knowledge and science result from acquiring knowledge of these; for we think we know something just in case we acquire knowledge of the primary causes, the primary first principles, all the way to the elements.

比喻(analogy )而成的知識,往往最危險。比如,社會達爾文主義崇其者左手捧著《物種起源》,右手拿著「人類社會就像動物世界」。這個比喻雙手合十,於是有了一切人向一切人開戰的血腥叢林。於是人種清洗,民族優劣,最適者生存等極端歪理邪說都邏輯自然地生長開來。

推論(deduction)而成的知識,如果邏輯沒捋對,就容易智障,許多所謂的知識來自於下面這個三段論——1. 貓有毛;2. 我家空調開著的噪音像貓叫;3. 所以我家空調遲早要長毛。

這類知識如果你不用腦子想而只用眼睛看一般會感覺十分靠譜,比如認為吃牛鞭可以壯陽,吃咩補咩。

我們總是應無比警惕——「比喻」帶來的危險,讓罪惡有恃無恐,自我開解;而「推論」帶來的愚蠢就像是傾瀉在地上的水,瞬間就流滿了你所有的智力窪地。

當然許多絕頂聰明的人也逃不過違背第一性原理的慘痛下場——古有被放血放死的喬治·華盛頓,今有諾獎得主雲集、卻灰飛湮滅的長期資本管理公司(Long-Term Capital Management)

所以無論是張磊,還是亞里士多德,還是芒格和馬斯克,在第一性原理或者本質化思維這一點上都高度一致。對於認知對象態度,就是一定要刨根問底,理解事物本質與底層邏輯。

具體到投資系統的第一性原理,《價值》一書認為投資有底層三要素:資本、資源、企業及其創造價值,好的投資是將好的資本、好的資源配置給最有能力的企業,來創造長期價值。有許多類比可以幫助你理解企業與投資——比如你可以將企業的equity理解成一個期權——但這些都不是最牢的知識,比喻永遠都不會是第一性的真理。

而巴菲特對於投資的建議:堅持第一性,控製情緒,擁抱商業的本質,回歸投資的本質,買公司股票就是投公司生意,we are entrepreneurs who happen to be investors.

而希望你的知識體系——或者調皮點說——你的知識大樹能紮根在牢固的第一性之上;不然,毒樹之果必為毒果,如果你的知識體系是以XX內經或者X易或者X波理論作為第一性的根基來建立,那麽good luck with all of your endeavors。

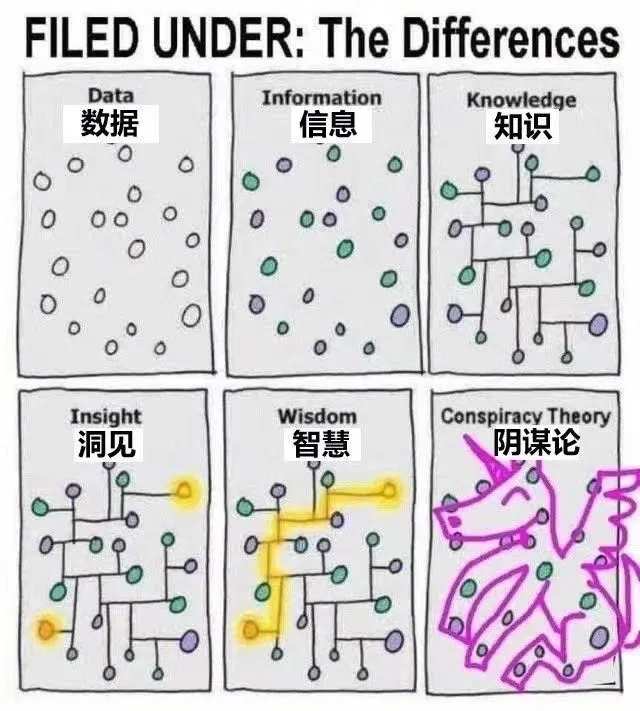

最後提一句,如果連推論和類比都不是牢固的知識,那麽大家趨之若鶩、膾炙人口的那些陰謀論,就是毒果中的毒果,是你對世界蒙了心的豬油。下圖很能說明這一點:

2. 長期主義是一種人道主義

對於投資者而言,長期主義是一種人道主義,不長期的投資是對自己不人道。

為什麽?因為「短期」永遠是不確定的。

無數研究顯示,一個相對有效的市場,其短期遊走就是布朗運動(Brownian motion),毫無規律可言;但是長期,就相對會有確定性。無論是大數定理(the law of large numbers)也好,抑或是均值回歸(mean reversion)也罷,總有一些萬有引力一般的規律,可以將短期的不確定性熨平。

當我過度關心短期市場,則許多時候我都覺得投資決策就是在賭大小,因為市場是一個超越人類理解能力的復雜系統,這里的人類指任何人類,包括愛因斯坦,也包括巴菲特。你說你能理解市場的每一分每一秒,每一個左手右手慢動作,我是一個字都不會信的。

在市場里浸淫久了,就容易成為市場的不可知論者(agnostic),來到拉普拉斯之妖(Laplace’s demon)的面前虔誠地對其豎一個中指,面對復雜系統的風雲,詭譎我們其實咩也不知道。如果你硬要說自己了如指掌,我只能說你就是哈耶克口中的「知識的僭妄」(the pretense of knowledge)。

但當我關心長期的東西——關心公司業務、商業模式、行業景觀,關心長期回報而非美聯儲的貨幣政策,那麽這種長期主義下的投資方法與體系,就讓我自信滿滿,感覺不再是賭個開大小那麽粗暴。未來雖然仍然叵測,但至少可以將贏面盡可能地撥過50%。

不去勞神勞力、喪失睡眠地關注變幻莫測的短期市場,而是放眼長遠,專注於長期投資是對自己的人道。所以長期主義是一種人道主義,當你不能理解短期市場,則應該放棄對其強行理解;因為長期主義遲早會為你帶來市場的自我糾正。

張磊把自己首先定義為創業者,再是投資者,創業一定是一個長期的事情。因此《價值》將高瓴「做時間的朋友」這個口號強調了一遍又一遍,當然此梗有點被玩壞了。比如,做為一個「非活躍的主動投資機構」高瓴確實做了一大把「時間的炮友」的交易;但其大多數的投資還是讓時間的復利翻滾,與時為友。

張磊說我們要做時間的老鐵。

長期主義的關鍵是理解時間的價值。有四個維度:一是大家最熟悉的復利的威力,此號稱世界第八奇跡;但理解時間的價值還包括其他三個維度:1. 理解時間的跨度;2. 將時間作為選擇;3. 時間是最好的復盤。

理解時間的跨度容易理解——閱人閱十年,閱企業則閱數十年,閱商業則數百年,閱文明則數千年,閱人類史則以萬年計,不將投資放入長期時間的尺度,則投資就是企圖賺快錢的投機行為。一些乍起又乍泄的明星項目,就是摒棄了時間的尺度——諸如瑞幸咖啡,我個人仍然認為其實是個達美樂式的好模式,但問題就是跑太快了,一懵逼就跑過了時間。

第二是理解時間作為選擇,對於什麽是錢(這里不指通貨)我見過最好的定義是說錢是a measure of your choices,是你選擇的度量。

這很容易理解,你錢越多,選擇越豐富。錢是你選擇的度量,而非幸福或者生命的度量——越有錢不代表越開心,越有錢也不一定越長壽。

時間也一樣。從這個意義而言,時間也是一種錢,你將其分配給能夠帶來價值的事情,復利方才有效。否則,復利就是「復損」,時間會將你帶向傾家蕩產的結局。你一塊錢投給了企業A,就不能再投給企業B,而你選擇對公司權益持有的每一天,也是排他的,時間是你選擇的尺度。

第三是時間是最好的復盤。意思是長期的時間跨度是事後檢驗投資的尺度,因為投資成敗有時就是分不清是差了運氣,還是差了實力。長時間後,復盤可以最小化運氣的影響因子。比如,巴菲特這樣的長期成功——即便有些人仍然認為他是三個標準差以外的超級超級幸運兒——但大多數人不會如此認為。

長期主義是一種人道主義,也因為其符合人性。格雷厄姆式的價值投資為什麽辣麽南?因為格氏價投反人性,它要求你在人群貪婪或恐懼的時候,做出與人群截然相反的心理反應,而這不就是變態的反社會(sociopath)麽?

而長期主義卻非常順應人性。人性懶,長期投資不需要你日日打板;人性貪,長期投資帶來的復利回報巨大;人性嗔,愛積怨善嫉妒,長期投資讓你心態平和,所謂獲得 inner peace;人性癡,也就是蠢,長期投資大概率會抬高你智力窪地的海拔。

3. 結語

做時間的朋友,就意味著你也可以做時間的敵人,尤其是在融資端,比如你用了槓桿,比如你融券做空,比如你的基金投資人都是短線玩家,那你的長期主義就要被嚴重拖累,所以高瓴和張磊的選擇是要做就做常青基金 (evergreen fund),短錢不要,短炮不打。

張磊的做法是:

1.選擇超長期出資人;

2.擁有超長期研究的能力;

3. 完善價值投資內涵;就是給價值投資擴容唄,價值投資從格氏價投,發展到現在的動態護城河、以及「創造價值」式價值投資。

而說到投資的大原則、大方向、大觀,其實因人而異。而對我而言,價投不價投其實不是很重要;我認為投資最重要的原則:一是長期;二是分散;分散不是本文主旨,而且《價值》一書並不認同分散——所謂「弱水三千只取一瓢」。

雖然我的分散也不是天女散花,但重倉一瓢我實難安眠——然而「長期主義」是《價值》一書想要傳遞的一個精髓長期主義,是一種人道主義。

You need time to make money.

世界上只有一條護城河,就是企業家們不斷創新不斷地瘋狂地創造長期價值——通過時間這個老鐵。

編輯/isaac