在線教育公司「一起教育」準備赴美上市,與跟誰學、學而思網校等純線上培訓模式不同,一起教育通過智能教育系統起家,自帶千萬規模的K12用戶流量,目前正通過雙師大班課等模式探索變現之路。

一、免費智能教育平台積蓄用戶

「一起教育」的業務基礎,可以從中小學老師的工作痛點說起。

行外人以為,中小學教師每天只需要輕鬆講幾個鍾頭課程,優雅體面。但卻不知,在課堂之外,教師需要花費大量時間備課和布置、修改作業,尤其在即時通訊的時代,每天晚上都有家長焦急而期盼地詢問孩子的學習進程...可以說,K12學校中教師的教學工作壓力越來越大。

「一起教育」正是瞄準了教師群體的痛點,開發出了「一起教育」、「一起中學」等App產品,免費為公立學校的中小學教師備課、作業布置、學業評估等提供智能化的解決方案。教師們為了同步作業、評估信息,需要讓學生和家長也使用相應的App。

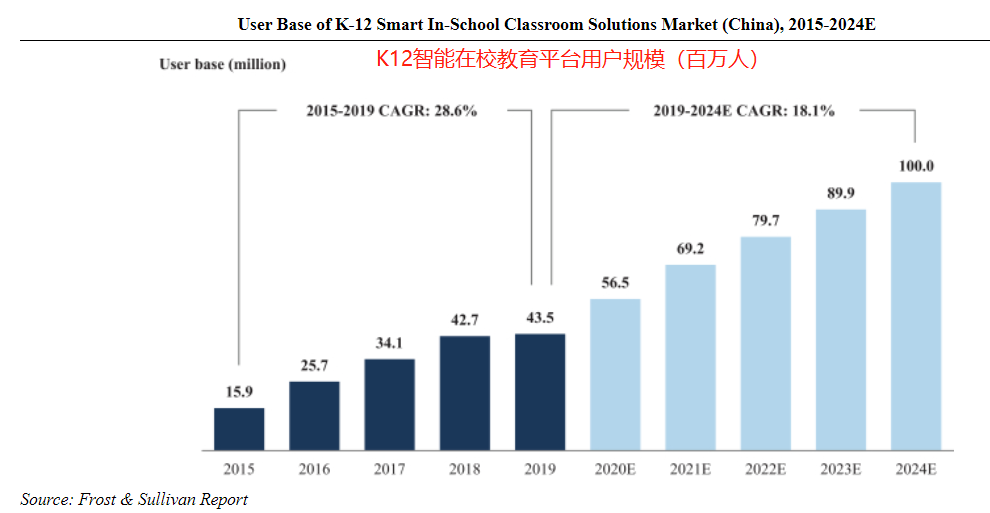

如此一來,海量多維的K12用戶便收入囊中:一起教育的核心用戶涵蓋了教師、家長、學生,截止2020年前9月,一起教育的認證教師、學生、家長人數達到90萬、5430萬、4520萬人,覆蓋了中國56%的小學、60%的中學和7%的高中,在中國的在校智能教育平台行業中穩居第一。

而根據F&S的統計預測,未來5年之中過K12智能在校教育平台用戶仍將以18.1%的符合增長率增長,2020年至2024年用戶規模接近翻倍。

不難看出,一起教育的智能教育平台,在用戶規模上已經攻城略地,作為行業龍頭,也將受益於未來滲透率的不斷提高。

但在變現模式上,一起教育經歷了多番的探索。

二、變現之路:多番探索,落子雙師大班課

與作業幫、猿輔導類似,一起教育的教育工具功能是免費的,在商業模式上也經歷了多番的探索。

此前,一起教育嚐試過付費題庫、一對一課後輔導、廣告電商等模式,但最終並沒有形成可持續閉環。在2018年曾推出遊戲化教學的功能,雖然短期商業化非常成功,但很快因為監管問題而夭折。

經過多番探索,一起教育最終落子「雙師大班課」變現模式。所謂雙師大班課,就是通過名師+輔導老師的模式,通過在線平台服務於K12學生課外輔導。由於毛利率較高,用少數精英教師能夠充分覆蓋廣泛學生,目前已經成為在線教育的主流模式。

基於智能教育平台積累的海量用戶,一起教育的K12教培課程發展迅猛。2020年前九個月,一起教育付費報名人數達到116.8萬人,同比增長188.6%。根據招股書的數據,2019年和2020年上半年,一起教育的付費課程收費總額在K12在線教育同行中排名第五,進入行業龍頭之列。

一起教育的雙師大班業務,目前正面臨較為激烈的競爭。K12教育目前正處於紅海格局。今年暑假,跟誰學、猿輔導、作業幫等均采購了鋪天蓋地的廣告營銷,通過燒錢的模式快速搶占市場。

依托原有的流量基礎,在獲客上相比於純粹的培訓平台具有一定的優勢:2020年前九個月,一起教育66%的付費招生來自於免費智能應用所覆蓋學校的學生,免費應用的導流效果明顯。目前,雙師大班課貢獻了一起教育超過90%的營收。

三、財務分析:在線教育推動營收猛增

從營業收入看,目前K12在線教育目前是一起教育的核心增長點。從2019年開始,拉動營業收入快速增長。2020年前九個月,一起教育實現營業收入8.076億元,同比去年同期大幅提高277.48%。

一起教育處於商業模式培育期,近三年仍處於虧損狀態。此前一起教育一共經歷了7輪融資,其股東包括新加坡淡馬錫控股、中信產業基金等投資機構,最近一輪融資金額達到20億人民幣,公司賬面現金充沛。

公司主要由研發費用和銷售費用高企導致虧損。2020年前三季度,一起教育銷售費用為8.51億元,同比上升92.53%,主要是今年推出免費推廣課程所花費;研發費用為4.23億元,同比有所下降。

小結:

在競爭激烈K12在線教育市場,一起教育以智能在校平台切入市場,積累了海量的K12用戶資源,在垂直領域龍頭地位顯著;

在商業模式上,一起教育經歷多年探索,最終落子雙師大班課,但目前仍處於虧損期間,若能夠憑借智能平台積蓄的口碑與流量,或許能在紅海的在線教育行業探尋新的可能。

編輯/emily