香港財經新聞股票分析:

假設藍月亮不貴,最合理的解釋就應該是:它是一只成長股。但藍月亮是在高速成長期接近尾聲的情況下進行IPO的。在如今的估值水平下,這只成年期的現金奶牛,留給二級市場的空間可能差強人意。

在藍月亮迄今的品牌傳播中,被強調最多的是「洗衣液第一」和「洗手液第一」,但這兩個細分品類的競爭格局並不完全反映該行業的全貌。

但考慮到藍月亮在資本市場的這種相對稀缺性,它的確有可能因資金青睞而獲得更高的定價。

藍月亮將於12月16日上市,IPO定價13.16港元/股,通過IPO淨籌資95.8億港元,對應市值約756億港元,以此計算,它的估值水平達到了70倍靜態市盈率(PE-LYR),其滾動市盈率(PE-TTM)將超過55倍,接近60倍。

這一價格使人聯想,落在50—70倍PE「認知地帶」的公司還有哪些?有那些身負十倍股夢想的A股創業板、科創板企業,更有來自各行業、各市場的明星龍頭,諸如,約54倍PE(TTM)的分眾傳媒和立訊精密、58倍的金龍魚,60倍的東方財富,65倍的青島啤酒……;

在港股市場,有59倍PE的安踏體育,55倍的碧桂園服務;在美股,則有55倍PE的蒂芙尼(TIFFANY),57倍PE的金屬包裝巨頭波爾公司(BALL),乃至60倍市盈率的全球領先半導體供應商微芯科技(MICROCHIP TECHNOLOGY)……

如此列舉,當然不具備嚴謹的參考意義,只是出於直覺的好奇。有趣的是,持不同觀點的人,將從中得出截然相反的結論:看多者會認為,這些例子的存在,說明了藍月亮IPO定價的合理性。

悲觀者會看見,以上企業中的大多數,在營收規模和盈利能力上都比藍月亮更優秀,它們所處的賽道,平均估值普遍高於藍月亮所在的「家庭用品」行業;更不用說,在港股市場里還有市盈率僅為35、45倍左右的阿里和小米。

中國的「洗衣液第一股」值不值60倍PE?在做出判斷前,投資者需要知道一些基本情況:

(1)過去三年,藍月亮的財報表現非常出色。2020年上半年營收24.36億港元,淨利潤同比增長38.5%至3.02億港元。但其部分財務指標的提升,並不完全來自經營水平的提升。

(2)市場上存在資金向細分行業龍頭集中的傾向,這有可能造成藍月亮估值結果的溢價。

(3)常被拿來講故事的同業巨頭寶潔與聯合利華,市盈率分別為25倍和10倍。

(4)藍月亮放棄了2020年以來銷量暴增的洗衣凝珠產品路線。在商業層面,衣物清潔市場的份額與產品換代之爭充滿了不確定性。

藍月亮是成長股嗎?

假設藍月亮不貴,最合理的解釋就應該是:它是一只成長股。

連篇累牘的創投故事、近40%的高ROE(淨資產收益率)水平,驚人的淨利潤增速,70倍靜態PE的高估值定價……,一系列表征似乎都指向這種市場預期——歷經多年發展,藍月亮仍是高速成長型企業。

如果時光倒流回2008—2011年間,投資者是能輕易讚同這個結論的。2013—2014年,是藍月亮洗衣液市場份額的鼎盛期,峰值接近35%;此後,它的地盤漸漸被眾多挑戰者蠶食,市占率回落,徘徊於25%附近。

最近,媒體廣泛傳播了「高瓴慧眼識月亮」的故事,篇章中滿載著「成長感」,但那畢竟是一個過去的故事。

投資者需要仔細分辨,藍月亮的「成長股特征」是否證據確鑿。

看利潤率,2020年上半年、2019年、2018年,藍月亮銷售毛利率激動人心,分別是63.99%、64.16%、57.42%,相應的銷售淨利率分別是12.39%、15.29%、8.18%。但如果追溯至2017年,又會看到,其當年銷售淨利率僅為1.53%。

淨利潤率增幅從何而來?

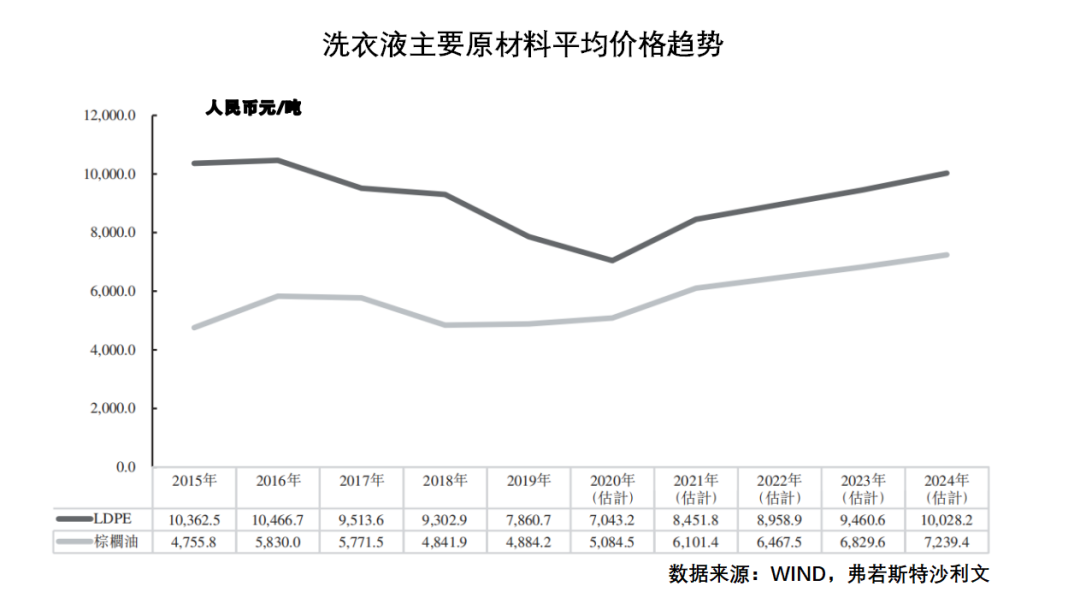

藍月亮在招股書中已坦陳,主要來自原材料價格的下跌。棕櫚油和低密度聚乙烯(LDPE),是藍月亮的主要生產原料,前者用於產品,後者用於包裝,兩者合計在總成本中的占比接近80%。從2017年1月到2020年1至4月,棕櫚油的市場均價從約5800元/噸下降到約4800元/噸,低密度聚乙烯的市場均價從接近10000元/噸下降到約7000元/噸,降幅巨大。年初,新冠疫情抑製了即將重新上漲的棕櫚油價格。

根據弗若斯特沙利文谘詢公司的預測,未來幾年,以上兩類原材料價格將穩步回升,也就是說,藍月亮的利潤率有可能隨之下滑,並向兩年前的常態回歸。

看利潤增速,過去三年,藍月亮淨利潤的年化復合增長率高達254%。這個令人矚目的數字,是建立在很低的基數之上的。2017年,藍月亮的淨利潤僅為8616萬港元。與此同時,其營收過去三年的年化復合增長率為 11.9%,與利潤增長的幅度並不對稱。

看收入增速,根據弗若斯特沙利文報告的數據,2019年,家庭清潔護理用品行業的市場規模同比增幅為5.2%。同一時期,藍月亮的營收同比增長4.17%,低於行業水平約1%,反映在市占比的變化上,自然體現為領先優勢的進一步縮小。

更值得注意的是,根據財報數據,2018年時,藍月亮的應收賬款為11.4億;2019年,應收賬款為17.5億港元,同比大幅上升了54%,這一增幅是其同期營業收入增幅的13倍。這意味著,藍月亮營收數據的含金量有可能正在下滑。2019年,該公司占中國洗衣液分部整體市場份額的24.4%,僅領先第二名0.9%。

看淨資產收益率,家庭用品行業的ROE水平很少超過20%,多數公司在5%—15%之間。據WIND數據,藍月亮2019年的ROE達到了37.71%,2018年的ROE為29.82%。但繼續追溯至2017年,會發現其ROE僅為6.7%,屬於行業常態。ROE的大幅上升,與前述由成本下降帶來的淨利潤提升有關。

此外,2017年—2019年,藍月亮的「其他收入」項目收益分別為2309萬港元、3745萬港元、5152萬港元;其中,獲得的「政府補助」收入分別為760萬港元、3600萬港元、4100萬港元,後兩年顯著增加。

同時,藍月亮在2019年大幅削減了「雇員福利支出」,從2018年的13.13億港元下降至10.62億港元,削減了2.51億港元。僅從迄今披露的信息看,藍月亮的高ROE水平有可能是不可持續的。截至2020年上半年,藍月亮的ROE是9.81%。

別誤會。藍月亮仍然是中國領先的家庭清潔解決方案提供商。問題只在於,投資者應該設定怎樣對這家公司的預期。

弗若斯特沙利文的報告指出,中國的家庭清潔護理行業仍然處在結構性的變革通道之中。在洗衣劑市場中,洗衣液產品的滲透率遠低於美國、歐洲、日本,藍月亮作為行業領先者,將從這種結構性的大趨勢中持續受益。弗若斯特沙利文預測,中國的洗衣液市場滲透率到2024年將達到58.6%,預計自2019年起,洗衣液零售銷售總價值將以13.6%的復合年增長率增長。

因此,藍月亮未來的主營收入大概率將以中等水平的速度增長。顯著優勢是,這個增長過程還可以持續很多年。

安信國際根據公司主要產品的行業增速進行簡單估計,藍月亮在2020年—2022年的淨利潤分別為13.03、14.87、17.14億港元,同比增長20.7%、14.1%、15.3%。這不是一只成長股的典型水準。

舉個例子,2020年A股市場中家庭用品行業的細分明星公司中順潔柔,其2020年三季度、2019年、2018年、2017年的淨利潤同比增長率分別為53.42%、48.36%、16.60%、34.04%;中順潔柔目前的市盈率(TTM)僅約為32倍。

綜合而言,藍月亮是一家來自傳統行業的,規模領先、產品成熟、競爭領先、穩步發展的價值股公司,兼具中等程度(而非爆發式)的成長性。投資者在買入這樣的股票時,所需的是一個更好的價格。

《巴倫周刊》中文版認為,藍月亮是在高速成長期接近尾聲的情況下進行IPO的。在如今的估值水平下,這只成年期的現金奶牛,留給二級市場的空間可能差強人意。

全球估值最貴的家庭清潔用品公司

藍月亮可能是世界上「唯二」高市盈率的家庭清潔用品公司。有一家印度的上市公司名叫達布爾(Dabur India Ltd),主營業務包括洗衣液、香皂等。達布爾集團在本土市場與國際品牌競爭,在2015年之後保持了高速增長。

根據MSN財經的數據,這家公司2019年營業總收入為870.36億印度盧比,約合人民幣77.22億元,過去三年的平均ROE為29%。其當前的市盈率(TTM)約為60.5倍,略高於藍月亮。

但與藍月亮不同的是,達布爾在家庭和個人清潔用品之外,還經營護膚品、牙膏、洗發水、保健品、食品等業務,其國際業務部門在中東、非洲、南亞、歐洲、美洲等國均有業務,是名副其實的「印度寶潔」。達布爾的毛利率水平不如藍月亮,約為50%,但淨利率水平高於藍月亮,過去12個月達到了17.3%。

在亞洲,同業的韓國公司是LG生活健康(LG H&H),它的利潤率水平與藍月亮相似,毛利率約60%,淨利率約11%。但目前的市盈率(TTM)不到35倍。LG生活健康也不只生產洗滌和清潔用品,它還有製造化妝品和健康食品的美麗分部,和製造水、果汁、碳酸飲料的清爽分部。日本的花王集團,目前的市盈率(TTM)約為28倍。除家庭和個人清潔護理產品外,花王集團同樣廣泛經營美容和健康護理產品。

在歐洲,提供洗滌產品的知名家庭用品公司有利潔時(Reckitt Benckiser Group )和德國漢高。德國漢高最新的市盈率(TTM)約為11倍;利潔時因2019年遭遇了虧損,目前市盈率為負,其過去五年間的市盈率(TTM)最高值為33倍。

大家談論最多的寶潔,在全球180多個國家營銷包括汰漬、飄柔、舒膚佳、玉蘭油、幫寶適、吉列等品牌在內的家庭護理和美容美發產品。當前的市盈率(TTM)約為25倍。

A股市場中,「家庭用品」行業中與藍月亮IPO發行價估值水平最接近的,是生產衛生巾、嬰兒紙尿褲、成人失禁用品的「衛生巾第一股」百亞股份,目前的市盈率(TTM)約為61倍,股價24元左右,但是,這個價格是該公司自今年9月上市後一路上漲的結果,它的IPO發行價僅為6.61元。

回到港股市場,唯一在產品屬性、行業地位上可比的消費股是維達國際。維達國際是中國消費者喜愛的衛生紙產品生產商之一,目前的市盈率(TTM)約為15倍。

有觀點認為,同類消費股稀缺會使藍月亮更受資金追捧,但這個邏輯卻沒在維達國際身上生效。2019年、2020年中報,維達國際的利潤同比增幅分別是107.52%、75.31%。

綜上,藍月亮比全球大多數家庭清潔用品公司(包括綜合業務巨頭和細分賽道明星)都貴,而且是一上市就如此。

「落後」0.9%的納愛斯,更像中國的寶潔

對比同業公司,考察估值水平只是其一。另一個重點在於,藍月亮的洗衣液收入占比超過87%,稱它為「中國P&G」,是一種太過粗放的比喻。

在藍月亮迄今的品牌傳播中,被強調最多的是「洗衣液第一」和「洗手液第一」。而若將視野的焦距放大,拉大至整個中國洗滌市場,就會看到,這兩個細分品類的競爭格局並不完全反映該行業的全貌。

根據來自歐睿國際的數據,2015年—2019年,中國洗滌市場的市場份額排名穩定;這五年間,前五名的秩序一直沒有變化,前四名依次是立白集團、納愛斯、聯合利華中國和寶潔中國;藍月亮雖然市占率有所增長,從7.6%上升至8.9%,但始終只是整個洗滌行業的第五名。

在衣物清潔護理市場,根據弗若斯特沙利文報告,2019年,藍月亮的市場份額為10.4%,列第四位,行業前三的市場份額分別是25.4%、11.6%、11.0%。

在更細分的洗衣液、洗手液、濃縮洗衣液賽道,藍月亮相對第二名的份額領先優勢分別是0.9%、0.4%、1.1%。

以上三個市場層級的競爭態勢意味著—— 如果持較為中性的預期,在衣服清潔護理市場,藍月亮有希望奪取亞軍位置,但與第一名差距較大;在洗衣液、洗手液市場,藍月亮也有同等可能,被僅以微弱差距落後的第二名反超;而在更大範疇的中國洗滌市場,由於產品線較為專注、或者說單一,藍月亮挑戰前四的難度是比較大的。

如果從更大的家庭清潔護理產品市場看,藍月亮肯定不是「中國的寶潔」。根據弗若斯特沙利文的報告,2019年,中國家居清潔護理市場64.6%的份額被前三大公司占有,藍月亮雖然位列第五名,但市占比僅為1.7%。

《巴倫周刊》中文版認為,投資者在衡量洗滌和清潔產品公司的投資價值時,不應片面地考慮單一細分品類的競爭格局。針對同一種消費需求,譬如「洗衣服」,如果市場中同時存在三至五家實力接近的優秀企業,提供形態有差異、但效果基本上同質化的產品,那麽,這些細分品類之間是直接相互競爭的,而且,競爭結果將是高度不確定的。

那麽,在藍月亮的洗衣液主戰場,只落後0.9%、市場份額為23.5%的第二名是誰呢?根據前瞻產業研究院和弗若斯特沙利文的報告,這位「亞軍」正是在中國洗滌市場排名第二的龍頭企業納愛斯。

納愛斯旗下目前擁有雕牌、超能、納愛斯、100年潤發等多個知名品牌,產品線向清潔護理之外延伸,銷售範圍涉足歐洲、非洲、大洋洲、東南亞和美國。2020年,納愛斯在海外完成了自主運營工廠的建設,是中國日化企業的首家。11月,納愛斯在杭州公布了千億級產業規劃,其戰略重點從製造業向全面多元化轉型,顯示出重構產業鏈、做平台型企業的意圖。

洗衣液市場中份額排名第三、占比12.3%的是立白集團。根據AC尼爾森數據顯示,立白集團目前是中國洗衣粉市場的銷量第一名,份額達到25%。而藍月亮是不生產洗衣粉的。

如果一定要選出「中國的寶潔或聯合利華」,毫無疑問應該是立白與納愛斯雙雄並立。

但如業界所知,這兩家龍頭都不是上市公司。在藍月亮啟動IPO後,立白的子公司朝雲集團也申請了在港股IPO,主營業務是殺蟲驅蚊產品,還包括個人護理和寵物護理產品。據多家媒體報道,立白旗下的高姿、澳希亞等子公司,未來也有IPO的計劃。

考慮到藍月亮在資本市場的這種相對稀缺性,它的確有可能因資金青睞而獲得更高的定價。

迭代路線:洗衣凝珠vs高端洗衣液

在事關未來增長的產品迭代路線上,藍月亮堅定地選擇了濃縮洗衣液,與另一形態——洗衣凝珠——針鋒相對。

根據凱度(Kantar)的研究報告,中國日化類市場今年整體上較去年小幅增長。不同於疫情導致的消毒殺菌產品猛增,洗衣產品的表現總體平穩,價格增長放緩。其中,洗衣粉、洗衣皂保持了平穩,而洗衣液產品均價下降。其中,在洗衣液產品細分中,今年上半年,只有大眾級產品較去年同期價格有所提升,高端洗衣液價格並沒有呈現增長態勢。隨著消費者理念成熟,洗衣液高端化有放緩的跡象。

與此同時,2020年卻是中國市場洗衣凝珠銷量的暴增之年。

觀察全球市場,洗衣凝珠作為洗衣液之後的新一代洗衣劑形態誕生於2005年,自2011年左右起風靡海外。

技術上,洗衣凝珠可以視為一種「由水溶性薄膜包裹的洗衣液」。在配方方面,洗衣凝珠的有效清洗成分含量約為60%,洗衣液的有效清洗成分含量約為15%。傳統的洗衣液配方中含有大量的水,凝珠技術很好地解決了如果兼顧水溶性和清洗效果的問題,在產品形態上實現了完整的迭代。

相比洗衣液,凝珠的優勢,是便攜、環保、多功能性,最新的「多腔凝珠」可以在不同腔體中分別裝載柔順、香氛、抗靜電、防黴等多種不同功能成分。特別是在以洗衣房為主要使用場景的美歐等國,凝珠因其便捷屬性而大受青睞。

大約2014年,洗衣凝珠初入中國市場,初期問津者寥寥;近三年來,國內多家知名日化品牌陸續推出凝珠產品,但受製於較高的單價,依然增速緩慢;新冠疫情之後,卻忽然成為網紅商品。

凱度的報告指出,2020年上半年,洗衣凝珠較去年同期實現了92%的銷量增長。與洗衣液高端化趨緩、大眾產品增長的趨勢相逆,洗衣凝珠「克服」了售價較高昂的缺點,成功吸引到高購買力、潮流敏感型的年輕消費者和家庭。在電商、直播等線上渠道的促銷力度加持下,一小部分用戶進行了跳躍式的消費升級,越過洗衣液,直接從洗衣粉轉為嚐試洗衣凝珠。

不僅如此,凱度的報告還指出,精致化的洗衣訴求還體現在延伸品類柔順劑中。疫情期間液體柔順劑的消費者大量流失,其高端替代品留香珠的銷量卻在上半年同比增長了53%。

歐睿國際的數據顯示並預測,2017—2022年,中國洗衣凝珠市場規模的年復合增長率將超過16%。

相應地,藍月亮的招股說明書中引用弗若斯特沙利文的報告稱,預期自2019年起,濃縮洗衣液的零售銷售價值將以19.7% 的復合年增長率增長。尤其是,到2024年,濃縮洗衣液在中國的滲透率預期達到約58.6%,而在美國及日本的滲透率估計分別達到約96.3%及86.5%。

《巴倫周刊》中文版認為,無論是歐睿或弗若斯特沙利文的預測,其所指的洗衣產品迭代增長空間,實際上都將是由濃縮洗衣液和洗衣凝珠共享的。它們都主要針對高收入家庭,在真實競爭中,實質上幾乎無法將這兩者分開預測。

關於中國衣物清潔市場,投資者有必要了解以下懸而未決的競爭因素:

第一,中國市場的洗衣液滲透率差距,等於該類產品的增長空間嗎?

滲透率,是指洗衣液的銷售價值占全部洗衣劑產品銷售總價值的百分比;2019年,中國洗衣液的滲透率44%,日本是79.5%,美國是91.4%。此前有一些分析文章認為,由洗衣粉向洗衣液換代的消費升級趨勢是確定無疑的,且將中國相較美國、日本的洗衣液滲透率差距,全部默認是該類產品的成長空間,意即,將會有大量消費者從洗衣粉轉向洗衣液。

但實際上,對中國低線城市的大量中低收入家庭來說,在擺脫價格敏感之前,他們完全沒有必要拋棄洗衣粉。如果觀察2015年至今的衣物清潔市場規模變化,就會發現,中國市場的洗衣粉銷售額總體上沒有大的變化,基本穩定在290至300億元之間。也就是說,中國洗衣液市場規模的增長,很有可能是來自洗衣需求的整體增長,而並不是由洗衣粉的替代升級行為所驅動的。

自藍月亮2008年推出洗衣液至今,已經過去12個年頭;2015年之後,這個品類的市場規模大約每年增長20—30億元;目前預計,2020年的市場增長將停滯,與2019年持平。那麽,洗衣產品高端化是理所當然的趨勢嗎?目前的滲透率差距,究竟是表明了廣闊的空間,還是意味著爭取消費者心智的瓶頸呢?

第二,價格不敏感型的消費者,究竟會選擇濃縮洗衣液,還是洗衣凝珠?

如前所述,從技術角度,洗衣凝珠領先半步;從營銷角度,凝珠有著天然的外觀優勢,更易贏得年輕群體的歡心。在形態上,洗衣凝珠與瓶裝的濃縮洗衣液完全不是一個世代的產品。

第三,綜上而言,中國的衣物清潔市場呈現出產品多樣化、需求分化的態勢。在洗衣粉、洗衣液方面,各自都有較為穩定消費群,規模分別處於低速、中速穩定增長的趨勢;而在濃縮洗衣液和洗衣凝珠方面,勝負仍不明朗。因此,頭部企業一般采取穩妥的策略,全面覆蓋由低端到高端的全部產品線。

藍月亮的問題在於:

(1)主動、完全放棄洗衣凝珠的產品路線。

在國內主流同業公司中,藍月亮是唯一一家不做洗衣凝珠的。來自天貓的洗衣凝珠品牌占比數據顯示,目前該品類線上渠道的領先者包括: 聯合利華旗下的奧妙、立白、威萊集團旗下的菁華和媽媽壹選、寶潔旗下的汰漬……。

(2)布局洗衣凝珠的這些知名企業,卻同時生產濃縮洗衣液。

它們有機會同時服務兩種偏好的消費者,並漸進地觀察市場變化,在市場最終跑出勝者之前,及時調整生產與營銷的重心,以便立於不敗之地。2019年,藍月亮位列濃縮洗衣液市場第一,份額領先第二名1.1%,尚未建立絕對優勢。

《巴倫周刊》中文版曾就本文中涉及的主要問題致函藍月亮,公司方面已復函稱不便回應。

公司招股說明書顯示,藍月亮此次IPO所募集的資金,預計有約2%用於增強研發能力,將繼續對現有產品進行配方與包裝升級。同時,預計將有約52.4%投入營銷費用,包括通過名人代言、節目讚助、在線直播、媒體廣告、營銷活動等方式提高品牌知名度、加強產品滲透及鞏固銷售及分銷網絡。

從資金使用方向上,可以推測公司未來的發力點:藍月亮有意圖展開新一輪的渠道戰役,在線下渠道,向低線城市精耕。

據悉,2020年上半年,藍月亮新增了247家經銷商,使線下經銷商數量達到了2017年以來的新高。在公司具備優勢的線上渠道,直播電商、社區電商、社區電商都是新的重點。而在產品研發方面,公司沒有進行更大變革創新的端倪,藍月亮自身對目前的產品線規劃是滿意和篤定的。

《巴倫周刊》中文版認為,藍月亮擁有長期穩定的盈利能力和優秀的自由現金流量,投資者需要觀察其利潤率能否保持,以及明顯高於同業的ROE水平後續會如何變化。迄今還沒有充足、合理的論據,可以支持藍月亮擁有大幅高於優秀可比公司的估值水平。

在中國的家庭清潔用品市場,特別是主營的洗衣液業務,藍月亮將與立白、納愛斯、寶潔、聯合利華等強大企業展開長期、激烈的競爭。其中,濃縮洗衣液與洗衣凝珠的高端產品路線之爭,其結果有可能影響未來的行業市場格局。因此,在偏高的市盈率水平下,投資者需要深入考慮藍月亮IPO發行價背後高成長預期的合理性。

根據WIND數據,目前國內券商給予藍月亮的每股盈利(EPS)一致預測值,2020年、2021年、2022年分別為0.23、0.26、0.30,以其IPO發行價計算,對應市盈率分別為57.21倍、50.62倍、43.87倍。

編輯/Phoebe