香港財經新聞股票分析:

香港財經新聞股票分析:

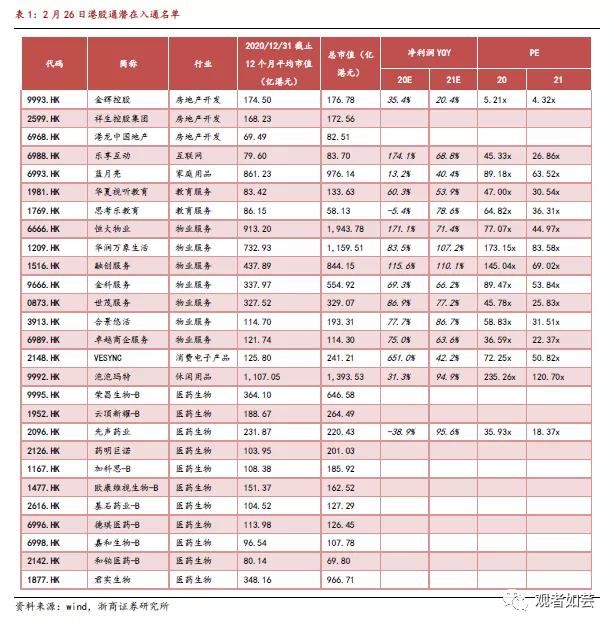

恆生指數公司官網公告將於2月26日公佈過去第四季度恆生綜合指數調整結果,指數成分股變動將於3月15日生效,港股通將在恆生綜合指數調整生效日當日跟隨恆生指數成分變化做出相應調整。

浙商海外重點推薦關注潛在入通優質標的:泡泡瑪特、藍月亮、華夏視聽教育、金科服務。

本文節選自“【浙商海外朱芸】潛在進通+業績高增,港股最佳佈局時點”

恆指調整結果公佈在即,數個優質新經濟和物管公司有望入通,迎來資金面+基本面核心催化。

潛在入通+業績高增核心催化,港股二三月佈局時點佳

恆生指數公司官網公告將於2月26日公佈過去第四季度恆生綜合指數調整結果,指數成分股變動將於3月15日生效,港股通將在恆生綜合指數調整生效日當日跟隨恆生指數成分變化做出相應調整。根據恆生指數調整規則,多個優質新經濟與物業服務公司有望納入恆指並進入港股通,迎來資金面+基本面核心催化。

重點推薦關注潛在入通優質標的:「悅己」消費趨勢下的IP龍頭泡泡瑪特(9992.HK)、成長性與護城河兼備的洗護龍頭藍月亮(6993.HK)、高校中具備低年齡段延展邏輯的稀缺標的華夏視聽教育(1981.HK)、外拓能力優異的西南物管龍頭金科服務(9666.HK)。

在進通資金面和業績基本面催化下,我們重點覆蓋及看好的標的如下:

泡泡瑪特:潮玩龍頭進通倒計時,「悅己」新消費出圈持續兌現

1)潮玩消費是Z世代的必然選擇。對標日本IP衍生市場中國市場規模20/25/30年分別可達363/659/1171 億元;對標美國成熟業態IP 衍生市場空間為 8467 億元。

2)公司為全產業鏈佈局打通閉環的稀缺龍頭標的,享行業高增紅利,先發優勢構築高渠道+IP壁壘。產品端有望從盲盒不可動拓展至更高客單價的可動品類,單店坪效有望進一步提升。

3)公司3月納入港股通預期較大,資金面有望迎來核心催化。

4) 盈利預測:預計20-22年淨利潤5.9/11.8/18.2億元,對應21/22年PE為93X/62X。

藍月亮:洗滌龍頭成長性與護城河兼備,新老產品同步放量可期

1)「從粉到液」升級+清潔意識提升驅動核心品類高景氣,龍頭受益顯著。19 年中國洗衣液滲透率僅44%,對標美國、日本市場91%/80%的滲透率仍有較大提升空間。公司洗衣液、洗手液連續11年市佔率第一,19 年市佔率24.4%,龍頭地位穩固。

2) 產品端打造全套家庭清潔解決方案,新產品推出驅動增長。洗衣液品類優勢鞏固,非洗衣液依託新品有望高增。目前公司衣物清潔/個人清潔/家居清潔板塊佔比分別為88%/6%/6%,預計三大板塊20-22年CAGR分別為14%/72%/53%。

3)渠道端精耕細作全面佈局,線下分銷商釋放下沉增量。公司線上渠道市佔率第一優勢顯著,線下渠道隨著分銷商改革優化及數量回升有望在下沉市場釋放強勁增長潛力。目前公司線上/KA/線下分銷商佔比分別為47%/14%/39%,預計三大渠道20-22年CAGR分別為25%/-5%/26%。

4)盈利預測:預計20-22 年公司EPS 為0.22/0.31/0.42 港元,給予21 年1.6 倍PEG,目標價20.62 港元,首次覆蓋給予「買入」評級。

華夏視聽教育:培訓+高教+影視產教一條龍,看好構建超長LTV藝術教育大生態

1)高教+影視內生穩健,20年報有望超預期。影視板塊輸出產業資源,預計每年貢獻1億利潤,業務穩健;高教板塊有望受益疫情控費,業績超預期。

2)培訓併購首單落地,公司圍繞傳媒藝術打造「少兒培訓+藝術高中+藝考培訓」大生態圈持續兌現可期,預計培訓板塊21/22年分別貢獻1/1.5億利潤,培訓佔比擴大,估值逐步切換。

3)公司3月納入港股通預期較大,資金面有望迎來核心催化。

4)盈利預測:預計20-22年淨利潤3.30/4.50/5.60億元,對應21/22年PE為18.3X/14.7X。

金科服務:市場化拓張能力強的西南物管龍頭

1)物業行業個股估值分化,資源好,儲備面積豐富、外拓能力強的個股估值不斷創新高。

2)公司背靠金科股份,銷售面積增速快。且公司外拓能力強,過往外拓面積幾乎不涉及收購。公司儲備面積/在管面積1.97,位於行業前列,業績確定性高。

3)深耕西南,精細化運營,不斷提升人效。公司為西南地區物管龍頭,公司堅持區域深耕,平均項目面積位於行業前列,規模效應優異。堅持科技賦能和精細化運營,提升人效,員工成本佔比不斷降低。

編輯/IrisW

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。