今年以來,供給瓶頸以不同的表象影響著經濟和市場,我們在上半年便討論過美國供應鏈、航運以及勞動力層面的供給瓶頸,暫時性的因素更為關鍵。但現實情況是,經過了半年的發酵,供給瓶頸非但沒有緩解,反而在深度和廣度上都更為擴大化了。

各個層面的供給瓶頸都呈現擴大化的態勢,尤其是運輸環節

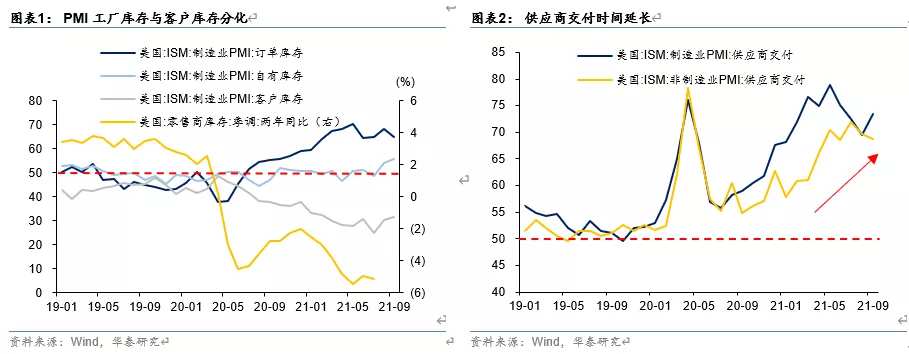

從終端需求來看,最新的美國零售商庫存兩年同比和庫存銷售比跌入近十年來的低位,PMI交貨指數居高不下,9月再度回升。具體商品層面,從一開始的汽車芯片,到木材,再到現在的能源甚至是非耐用品,缺貨更為廣泛。根據IRI數據,截至10月3日當周,大約有18%的飲料、15%的冷凍食品、16%的零食、15%的糖果和18%的面包處於缺貨狀態,而在疫情前的正常情況下,這些數字僅僅應該是7%-10%。人造聖誕樹的價格環比上漲了25%。而在美國大型連鎖超市,從學習用品和背包到萬聖節裝飾品和服裝,都面臨缺貨的狀態。

零售商庫存降低的重要原因在於運輸環節受阻。PMI工廠庫存與客戶庫存一增一減持續分化,表明運輸受阻的情況下產品積壓工廠無法到達零售商層面。航運方面,數以萬計的集裝箱滯留在港口。根據Mainfreight的數據,在洛杉磯和加利福尼亞長灘,集裝箱貨輪的平均等待時間為9-11天,而在東海岸,貨輪需要等待5-10天進港,且由於進口持續大於出口,空集裝箱在美國港口積壓。

另一方面,根據洛杉磯港的數據,今年洛杉磯港口的總集裝箱量較2020年增加了30%,但是卡車運輸能力只增加了8%。一方面是由於卡車底盤數量不夠,另一方面是卡車司機的勞動參與率降低。由於配送司機緊缺,集散中心出現了貨物堆積現象,美國西部空閑倉儲空間僅餘3.6%,這反過來製約了貨物從港口向集散中心的運輸。

從勞動力市場來看,盡管額外失業補貼到期,但勞動參與率不升反降,且職位空缺率和薪資的上漲不僅僅存在於酒店休閑業、運輸業和零售業等低薪服務業,而是擴展至更多的行業,如教育和專業商業服務等。

為何供給瓶頸更為擴大化了?

疫後的幾波供給瓶頸高峰的背後幾乎都有需求拉動的影子,從最開始的耐用品和電子產品需求井噴導致芯片供應鏈承壓,到地產銷售推高木材等建築成本,再到疫後修復拉動機票等出行服務價格。

而當前這輪供給瓶頸所對應的,則是需求轉向更為全面和廣泛的類別,從耐用品到社交型勞動密集商品,從宅經濟到線下經濟,生產修復也更為全面,且在疫情擔憂、線下辦公恢復緩慢製約服務業修復的背景下,綜合耐用品和非耐用品的商品需求的下降幅度比預期更慢,則可以解釋當前更為廣譜的供給瓶頸:一是涉及廣泛的貨物流轉的航運和運輸環節、二是涉及廣泛的生產活動的重要投入——電力和能源,三是涉及更為廣泛範圍的勞動力短缺。

而供給側的製約因素也從暫時性因素向更為持續性的因素過渡。如果一開始的供給瓶頸還停留在疫情封鎖壓製生產、額外失業補貼壓製就業意願等方面,那麽當前的供給側製約則過渡至更為持續性的因素:一個是與疫前經濟結構相關的結構性因素,一個是疫情衝擊帶來的疤痕效應。

第一,由於疫情前的經濟運行趨勢與疫情後顯著改變的經濟結構不相匹配,使得供求紊亂的矛盾凸顯。比如,08年後美國地產周期面臨了長達十餘年的蟄伏期,建築行業工人和資本開支已經大幅降低,與疫後的地產周期相矛盾;疫情前的貿易保護主義拉低全球貿易活動,降低了航運、港口和運輸相關行業的資本開支和勞動力供給,與疫後商品進口需求井噴相矛盾;而歐美能源轉型則降低了傳統能源方面的資本開支,與全球電力需求增加相矛盾。

第二,疫情的疤痕效應也在這一階段開始集中體現了。疫情造成的很多改變是永久性的,比如,疫情可能較為持久地改變線下辦公的場景,現場辦公的恢復可能面臨很多製約;同時,提前退休廣泛發生,除非工資能夠上漲到足夠高的水平,才能使得卡車司機、碼頭工人等低薪且社會地位較低的工人重新回到勞動力市場。

往前看,當前的供給瓶頸意味著什麽?

對於通脹而言,一個顯而易見的結論是,與08年金融危機後貨幣擴張不同的是,本次的流動性投放伴隨著政府更為直接且迅速的財政支出派生信用,MMT推動之下,通脹高點更高且持續時間更長並不意外。反之,MMT實驗結束後,供需結構遲早將回歸到常態,通脹也將逐漸走低,但供求紊亂的持續時間則可能超出預期。

需求方面,美國服務消費最易修復的部分已經過去,剩餘的修復空間來自於與疫情暴露相關、線下辦公相關的類別,這部分服務消費的修復可能較為緩慢,意味著商品消費的下降速度可能低於預期,從而支撐總需求,我們預計商品消費支出可能在2022年結束後基本回歸常態,但在此之前,商品需求或仍將高於趨勢水平運行。

供給層面的因素需要分情況討論,一方面是結構因素,可以通過增加資本開支的方式進行彌補,比如增加芯片以及集裝箱產能。擴產需要周期,且其力度可能並不足夠,但多少會有發生,這一方面意味著運輸和供應鏈瓶頸的持續,在一定程度上推升中期的商品通脹;但另一方面,當前增加的資本開支可能在一段時間後變成過剩產能,從而增大長期的通縮壓力。因此,結構性因素導致的通脹可能在短期內高企,而在長期更可能引致通縮壓力。

另一方面是疤痕因素,目前看來可能相對無解,比如碼頭工人和卡車司機的勞動力瓶頸的問題,能源轉型的問題,不是簡單的資本開支可以解決的,這可能推動後續的商品價格上漲以及工資成本上漲,而且可能會持續更久。因此,長期來看,疫情前商品通縮、服務通脹的局面終將回歸,且其剪刀差可能更為顯著,但由於服務的占比更高且勞動力短缺的問題可能更為持續,可能推動通脹中樞高於疫情前。當然,在美國能源自給且能源轉型程度不及歐洲的情況下,美國發生惡性通脹的概率並不高。

對於貨幣政策而言,美聯儲當前框架的關鍵不在於通脹有多高,而在於通脹有多持久,如果我們預期通脹在2022年持續,那麽自然可以預見更為堅決且更快地縮減QE,因此9月不及預期的非農數據對於縮減QE的步伐可能不會產生太大的影響。明年則需要關注更為廣泛的商品價格壓力以及工資漲幅是否持續,如果疤痕效應如預期般難以改善,加息可能會提前到來。

對於市場而言,供給瓶頸通過影響通脹預期和經濟復蘇對市場產生影響,盡管我們並不認為美國將面臨典型的滯脹情景,但經濟向著增速更低以及通脹更為持續的路徑演繹似乎漸漸成為市場共識,美聯儲的處境會更為尷尬,這意味著美債利率和美元可能仍然偏強,成長股估值可能受到負面影響。

風險提示

1) 疫情再次擴散。如果出現新的致死性更強的變異病毒可能導致美國再次封鎖,導致消費疲軟、供應鏈承壓和失業,並可能導致美聯儲Taper延後。

2) 能源短缺。美國國家海洋與大氣局已將今年拉尼娜概率預測由70%提高至80%,這意味著更高概率的冷冬,燃料和取暖需求疊加能源短缺可能導致更高的通脹壓力。

編輯/Charlotte