本周熱點

「量化緊縮」要來了?美國財政部要「抽水」4800億美元,周一就開始!

美國財政部疫情以來的 「放水」 將會停止,財政部於美東時間10月14日周四宣布,國庫券規模將大幅增加,隨著債務上限的短期延長後財政部需要重建其現金緩衝,其三個月和六個月的票據拍賣規模將自 3 月份以來首次增加。至少到 12 月,隨著財政部現金本周三跌至 590 億美元的 4 年低點,財政部現在將面臨流動性急劇流失。

拉尼娜來了或持續至2月!助推大宗商品價格過山車!

美東時間10月14日周四,美國氣候預測中心表示,拉尼娜即將到來並且可能至少持續到 2 月。大宗商品價格指數觸及十年甚至是有史以來的最高點之際,拉尼娜氣候或將加劇大宗商品價格波動。

國際能源署:天然氣危機正蔓延至石油市場,未來需求將主要受氣油轉換影響

10月14日,國際能源署發布月報稱,天然氣危機正蔓延至石油市場,本季度和下一季度的原油需求將主要受到氣油轉換的影響,國際能源危機或威脅全球經濟復蘇。IEA月報顯示,未來6個月內,氣油轉換可能會增加50萬桶/日的需求。同時,該機構將今年的原油需求增長預估上調30萬桶/天至550萬桶/天,並將2022年的需求小幅上調至330萬桶/天。

美油時隔7年再度站上80美元,市場傳言沙特向亞洲買家增加供應

全球能源短缺的背景下,周一美國11月原油期貨大漲逾1%至80.52美元,自2014年10月以來首度站上80美元關口。不過就在市場普遍擔憂供應趕不上需求的同時,供應側出現了好消息。知情人士周一表示,沙特阿美已經同意在11月向至少三個亞洲買家供應額外的原油,同時滿足其他四個買家的全部合同量。其中一位消息人士說,預計當月供應量將達到全額。沙特阿美還在11月份連續第二個月下調了其銷往亞洲的原油價格,下調幅度略大於預期。

國際貨幣基金組織警告稱:全球股市和樓市面臨「大規模」拋售風險

國際貨幣基金組織周二在半年度金融穩定報告中警告稱,隨著美聯儲和其他央行收回其在疫情期間提供的支持,全球股票價格和房屋價值面臨驟降風險。超寬鬆貨幣政策導致的「局部市場繁榮和融資槓桿上升」可能會以無序方式退出,隨著信貸的收緊,這可能會使經濟復蘇面臨風險。「衝擊可能來自中央銀行本身,因為他們收緊政策的速度快於之前的預期,」IMF資本市場部主管Tobias Adrian在采訪中表示,「鑒於估值水平過高,我們擔心可能出現大規模的拋售。」

下半年以來超250億資金借道ETF抄底中概互聯網板塊

7月以來,借道中概互聯、恒生互聯等相關ETF抄底互聯網的資金超過了250億。相關ETF規模已有明顯增長,中概互聯網ETF最新份額突破200億份,達到200.81億份,7月以來增加98.31億份,增幅達到78.63%。多位業內人士認為,中概互聯網巨頭公司的安全邊際正逐步顯現,股價接近底部。從回調力度和估值角度看,現在配置中概股或是性價比較高的選擇。

央行回應是否降準、房地產信貸、恒大債務風險等熱點問題

央行召開三季度金融統計數據新聞發布會指出,四季度流動性供求形勢基本平衡,將繼續堅持穩健貨幣政策;部分金融機構對試點房企「三線四檔」融資管理規則存在誤讀,將指導主要銀行準確把握和執行好房地產金融審慎管理製度,保持房地產信貸平穩有序投放,維護房地產市場平穩健康發展。此外,恒大集團總負債中,金融負債不到三分之一,其風險對金融行業外溢性可控。

外資機構紛紛唱多中國科技股,阿里騰訊等龍頭上漲空間豁然開朗

根據媒體統計,最近這段時間,阿里巴巴並沒有獲得賣出評級,來自外資券商的38位分析師中,有36位給予買入評級。按他們的目標價均值,未來12個月阿里巴巴股價將上漲45%,而騰訊和美團將分別上漲28%和18%。

本周大盤回顧

機構觀點

2021年9月,港股市場經歷二次探底,房企違約事件引發外圍情緒面的恐慌拋售,進一步壓低港股及中概的估值,同時國內對於博彩、遊戲、電商等細分領域的政策監管同樣導致市場避險情緒升溫。

中金:月南向資金重回互聯網平台公司

近期南向資金的投資特征:1)月南向資金重回互聯網平台公司,以騰訊、美團為代表的「新經濟」核心資產分別獲141億和39億港元的南向資金加持,環比8月投資者對於互聯網企業的信心持續回暖。2)港股順周期低估值板塊普遍受到南向資金青睞,主要包括水電、新能源運營商、新材料、養殖等細分賽道3)9月南向資金重回「大盤股」

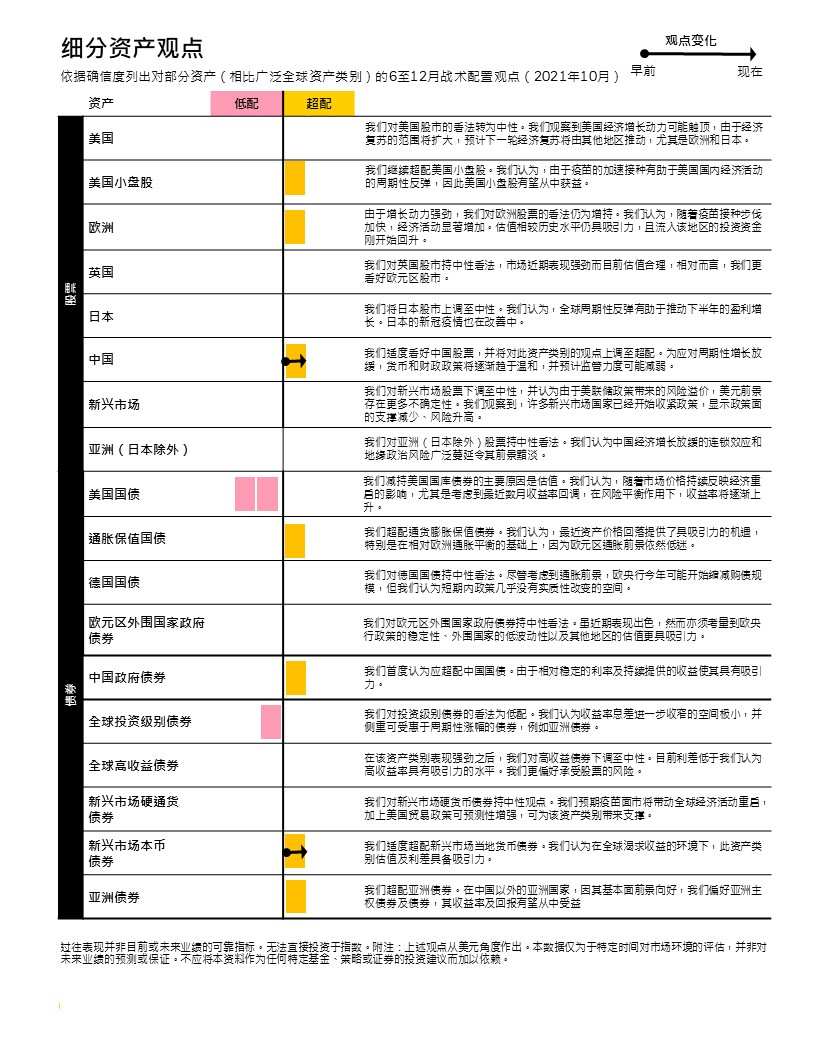

貝萊德:超配中國債券,看好中國股票

貝萊德在最新10月11日發表的周報中表示「我們在戰術上,適度看好中國股票,並繼續超配中國債券。我們認為,當前中國資產在指數中的比重較低,客戶配置的比例也較低,這實際上反映了市場對中國這個全球第二大經濟體的結構性低配。而且在中國市場重獲普遍青睞之前,配置比例有顯著增加的空間。」

「剛需」推動下,美國9月CPI通脹再超預期。這次價格上漲較多的主要是與居家生活相關的產品,比如食品、能源、居家用品等。這些生活必需品漲價更容易推升通脹預期。

美銀:目前經濟不是「滯脹」,而是通脹放緩

美銀經濟學家Alexander Lin和利率策略師Megan Swiber表示,通脹將繼續高於2010年的水平,但導致近期通脹上升的許多因素將會消失,比如供應鏈瓶頸和短缺。在這種情況發生之前,美聯儲不會通過加息來減緩經濟增長。

他們還說,油價上漲對經濟的威脅不會像上世紀70年代那樣大,這是因為美國現在減少了對進口石油的依賴,貨幣政策也發生了巨大變化。

「與其說我們目前面臨的通脹上升、增長放緩的風險,倒不如說是通脹放緩更為貼切。我們將增長放緩與真正受損的經濟進行了對比。這種情況以前也發生過,最近一次發生在2010-2011年。」

他們還發現,有證據表明,更高的價格正在降低對汽車、芯片和住房的需求,但這些並不符合「滯脹」的標準,因為企業和個人消費者正在改變他們的支出計劃,而不是完全不支出。

高盛:堅持「通脹暫時論」

高盛策略師表示:「我們相信指數的下跌將是一個很好的抄底機會,就像過去股市5%的回調一樣。此前,指數已經有330天沒經歷超過5%以上的回撤,然後終於在這兩個月迎來機會,我們預計回調不會持續,建議趁著跌勢抓緊買入。」

另一美國股市首席策略師David Kostin稱,在真正的「滯脹」時期,醫療和能源類股的表現強於大盤,而工業和科技股則相對落後。

貝萊德:科技、非必需消費品和金融類投資組合受「滯脹」影響較小

iShares美洲投資策略主管Gargi Chaudhuri表示,未來兩年,美國經濟仍將繼續保持強勁增長。她指出,就業機會很多,而且消費者在疫情期間節省了近3萬億美元。這將演變成一種更像是通貨再膨脹而不是「滯脹」的局面。

她補充說,由於巨大的需求和高自由現金流收益率等有利特征,半導體股票應該會繼續表現良好。

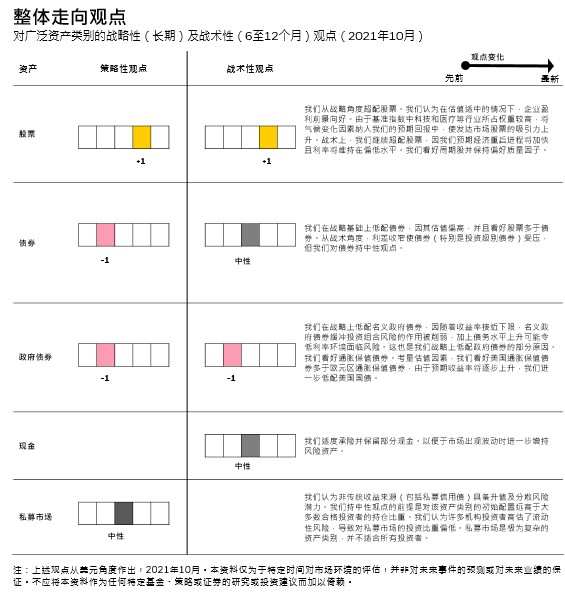

貝萊德資產類別展望

財經大象財富股基排行榜

聲明:基金即使錄得正分派收益,亦非意味可取得正回報

編輯/Wendy