來源:泓觀卓見

作者:王涵 卓泓等

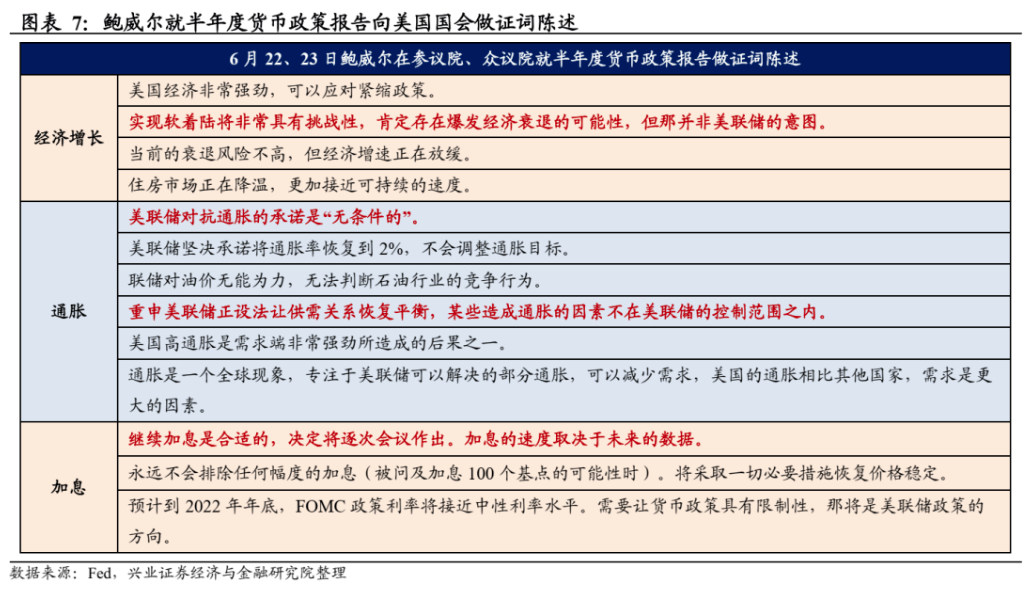

鮑威爾上周就美聯儲半年度貨幣政策分別向參議院、眾議院做證詞陳述,傳遞出聯儲堅定抗通脹的信號。然而,市場加息預期卻有所降溫,美債收益率有所下行。

對於當前通脹與市場預期的解讀,我們認為:

鮑威爾宣稱「無條件」降低通脹水平,通脹預期下行。

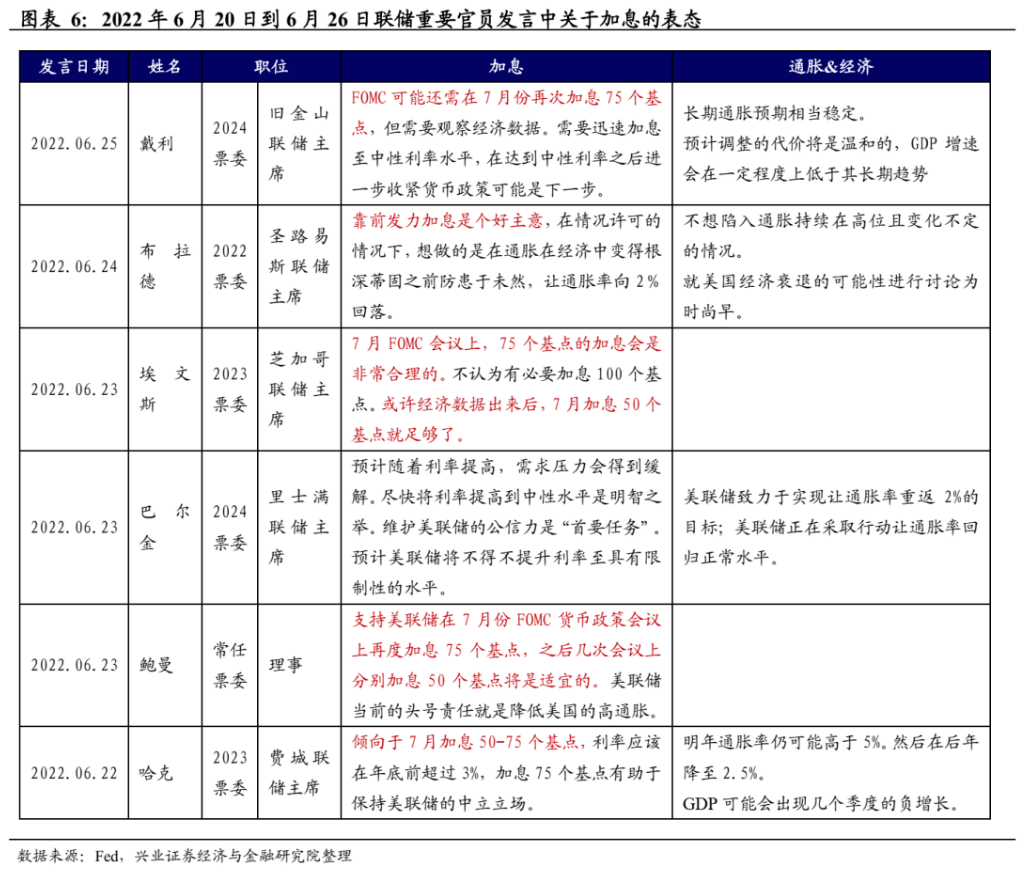

上周鮑威爾國會聽證會表示「美聯儲對抗通脹的承諾是無條件的,堅決承諾將通脹率恢復到2%,不會調整通脹目標」,多位官員也發表了支持7月份FOMC會議加息75bp的觀點,傳達了聯儲降低通脹的決心。

隨著油價的大幅回落,此前市場較為擔心的6月密歇根大學居民通脹預期終值較初值有所下降,市場和居民通脹預期有所下行。

PMI數據趨弱加深衰退擔憂,加息預期有所降溫。

6月FOMC會議加息75bp後,市場衰退擔憂明顯加重,此前我們也多次提示當前市場處於對於聯儲表態和通脹信號敏感的高波動期。上周鮑威爾在表達對經濟前景看法時表示:「實現軟著陸將非常具有挑戰性(very challenging),肯定存在爆發經濟衰退的可能性(certainly a possibility)」。

但上周四6月PMI數據公布後,較前值和預期有較大回落,加劇了市場對經濟衰退的擔憂。加息預期明顯降溫。當前期貨隱含2022年全年加息預期從上周的333bp降至320bp;CME期貨隱含加息概率顯示,市場預期7月份大概率加息75bp,但較上周有所下降,9月加息50bp,而後或將開始放慢加息的步伐。

資產表現:股債雙漲,市場情緒有所緩和。

上周四美聯儲發布銀行壓力測試結果,顯示所有接受測試的銀行均超過了最低資本要求,能夠在嚴重衰退期間繼續向家庭和企業放貸,緩和了市場對於銀行資產負債表健康程度的擔憂,疊加市場對加息幅度放緩的預期,美股加速上行。

6月PMI數據的回落以及通脹預期下行的共同作用下,美債收益率下行,10年期美債收益率曾一度逼近3.0%。

短期聯儲或犧牲增長來對抗通脹,經濟數據和通脹信號或放大波動。

當前高通脹已經對企業和居民的需求造成衝擊,疊加聯儲「無條件」抗通脹決心下的快速加息以及財政懸崖下的內生動力減弱,美國正在進入快速退燒期,經濟下行壓力加劇。

往後看,聯儲在通脹仍高、經濟壓力加大的「走鋼絲」階段,市場對於影響聯儲決策的信號較為敏感。「衰退」和「緊縮」的交易預期仍將交替,意味著美股的風險尚未結束,美債利率則可能進入箱體震蕩階段。

編輯/phoebe