來源:Wind

12月17日,全球市場遭遇黑色星期五,亞太、歐美股市普遍下跌,商品市場,美油再度下跌近3%。

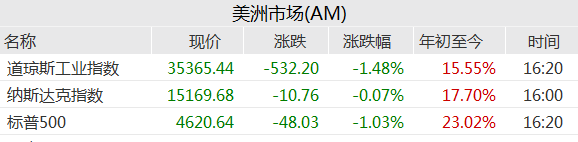

美國三大股指全線收跌,美聯儲多位官員發表偏鷹派講話,且奧密克戎變異毒株繼續困擾市場,令資金避險意願升溫。道指跌1.48%,標普500指數跌1.03%,納指跌0.07%。本周,道指跌1.68%,標普500指數跌1.94%,納指跌2.95%。高盛跌3.87%,沃爾瑪跌3.23%,紛紛領跌道指。銀行股全線走低,摩根大通跌2.26%,花旗跌2.54%。

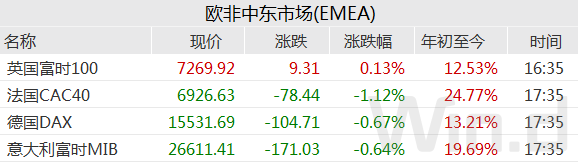

歐股收盤多數下跌,德國DAX指數跌0.67%,法國CAC40指數跌1.12%,英國富時100指數漲0.13%。

國際油價全線下跌,美油明年1月合約跌2.79%,報70.14美元/桶。布油明年2月合約跌2.72%,報72.98美元/桶。本周,美油明年1月合約跌2.13%,布油明年2月合約跌2.89%。

周五(12月17日),紐約尾盤,美元指數漲0.71%報96.68,非美貨幣多數下跌,歐元兌美元跌0.8%報1.1238,英鎊兌美元跌0.65%報1.3237,澳元兌美元跌0.81%報0.7126,美元兌日元持平報113.71,美元兌瑞郎漲0.52%報0.9242,離岸人民幣兌美元跌79個基點報6.3886。

「四巫日」有驚無險

據悉,規模達4.3萬億美元的股票期權即將到期,疊加當前極其看空的倉位,美股「四巫日」一度引發市場動蕩。

新能源汽車標桿特斯拉股價企穩。截至17日收盤,公司股價小幅上漲0.61%,暫時企穩。

據美國證交會文件,馬斯克周四再次出售8.84億美元特斯拉股票,截至目前,已完成出售目標的四分之三。據福布斯估計,特斯拉CEO埃隆·馬斯克預計將為他在2021年出售的股票支付超過82億美元的稅款。不過,馬斯克最終支付的稅單可能比這更大,把所有稅收加起來,他今年的稅單總額將接近120億美元。

市場重新評估美聯儲政策前景

在全球央行貨幣政策發生重大變化一周後,投資者正在評估2022年的前景。市場參與者普遍歡迎美聯儲(Federal Reserve)加快縮減疫情行時期刺激措施的舉措,這為明年加息鋪平了道路。但人們的擔憂已轉向對經濟增長的連鎖影響,而快速增長的科技公司也受到了加息前景的壓力。

CIBC Private Wealth首席投資長David Donabedian說,這也沒有完全消除投資者對通脹的擔憂。他說,如果數據顯示通脹仍在加速,央行可能需要在明年初發出加息步伐加快的信號。市場最根本、最主要的擔憂是通脹。美聯儲的做法就像老話說的那樣:要解決一個問題,你必須首先承認存在一個問題。這是一個明智的舉動,但只是暫時緩解了市場對通脹的擔憂。

投資者似乎正在從高增長的科技股轉向消費必需品,他們繼續消化美聯儲(Federal Reserve)的最新舉措,以及不斷上升的通脹和omicron變種的傳播。

Leuthold Group首席投資策略師吉姆•保爾森(Jim Paulsen)表示:「隨著美聯儲變得更加強硬,以及對加息的預期上升,投資者正在降低對成長型股票的敞口。」「一般來說,成長型股票比價值型股票的走勢持續時間更長。」

美聯儲理事沃勒:如果美聯儲允許提前加息,這可能意味著加息次數將變少;傾向於在明年夏季初之前開始縮表;在開始加息後,若需等待很長時間來縮表,將是出於收益率曲線方面的考慮。

美聯儲理事沃勒:美聯儲可能準備在明年3月或5月加息;美聯儲可以加息幾次後觀察通脹的表現。在這一點上,委員們確實期望通脹下降;我認為,到2022年,美國經濟不太可能因為三次加息而陷入衰退;美聯儲需要靈活應對未來的數據表現。

美聯儲戴利:美聯儲的職責是平衡就業和通脹目標;就通脹而言我們並不落後於收益率曲線;政策是合適的;美聯儲將擁有比當前美聯儲政策製定者預測的更快或更慢加息的選擇權;提高利率並不意味著我們在充分就業方面取得了勝利,預計仍會有更多工人重新回到勞動力市場。

亞太市場全線走低

12月17日,滬深股指全天單邊下滑,權重股整體低迷,北向資金一路淨賣出。大市成交1.16萬億元,環比微增,且成交額連續第41個交易日超萬億。盤面上,白酒、半導體板塊領跌,「茅、五、瀘、洋」均跌超3%。煤炭板塊虎頭蛇尾,中國神華、陝西煤業走軟。充電樁股批量漲停,電力、水泥、網遊股同樣活躍,風力發電指數、特高壓指數盤中創出歷史新高。上證指數收跌1.16%,創業板指跌1.61%,本周則均跌近1%。

12月17日,港股低開低走全天弱勢,恒生指數收跌1.2%報23192.63點,本周跌3.35%;恒生科技指數跌2.43%再創新低,本周跌5.88%;恒生國企指數跌1.58%,本周跌4.2%。全天大市成交1626.1億港元,南向資金逆市淨買入49.15億港元。科技、光伏、教育股跌幅居前,信義光能跌超9%領跌藍籌;攜程跌超10%,美團、嗶哩嗶哩跌超5%。

亞太股市收盤周五表現不一,日經225指數收盤跌1.79%,報28545.68點,按周漲0.38%;韓國綜合指數漲0.38%,報3017.73點,按周漲0.25%;澳洲標普200指數收盤漲0.11%,報7304點,按周跌0.67%;新西蘭NZX50指數跌0.47%,報12717.94點,按周跌1.03%。

美股牛市暗流湧動

近期,美國股市主要股指創下歷史新高,個股表現卻日益分化,數百只股票處於12個月來的最低水平,暗示著一場激烈的輪動。期權交易激增以及美聯儲鷹派轉向可能會讓許多投資者的倉位受到衝擊。

據英國《金融時報》,本月早些時候,在美國證券交易所交易的1380只股票觸及一年來的低點。幾天後,當標普500指數創下三周以來的首個收盤新高、並將年內漲幅擴大至25%時,其成分股中有210多只股票比它們的52周高點至少低了10%。

以科技股為主的納斯達克綜合指數的數據更為驚人,超1300只個股較過去一年的高點下跌了50%或以上。在該交易所交易的3000多只股票中,約有80%至少下跌了10%。

在本周召開的今年最後一次貨幣政策會議結束後,美聯儲宣布將把縮減購債的速度提高一倍,這意味著量化寬鬆政策將於明年3月退場,並為加息鋪平道路。美聯儲最新發布的點陣圖顯示,決策者對2022年加息次數的預估中值為三次,到年底指標利率將從當前的近零水平上調至0.9%。通常利率上升會被認為不利於高成長股票。

專注於波動性的對衝基金Capstone的高級投資組合經理Jason Goldberg說:「我們可能正處在美聯儲三年來第一次拿走潘趣酒碗的邊緣。想想有多少策略是以美聯儲的支持為前提的;你必須重新思考這些。」

相對較低的關聯性在一定程度上解釋了為什麽在標普500指數取得兩位數上漲的一年里一些經理人仍苦苦掙紮。根據高盛的一份報告,自4月以來,美國股市的繁榮主要依靠五只股票支撐,分別是蘋果、微軟、英偉達、特斯拉和谷歌母公司Alphabet,這五只股票占標普500指數回報率的51%。

在過去一個月股市大跌且芝加哥期權交易所(Cboe)波動率指數(VIX)跳漲的日子里,標普500指數成分股的走向更為緊密。但即便如此,也出現過像兩周前該主要股指下跌、其最大成分股蘋果卻勁揚的怪異一幕。

巴克萊美洲股票衍生品聯席主管Brian Bost表示:「當前的指數走勢完全誤導了人們對表面之下所發生的事情的理解。」

股市的大幅波動在過去兩周有所加劇。高盛策略師Rocky Fishman指出,期權交易達到極端水平是推動個股走勢分化的一個因素。過去22個月散戶交易者湧入市場,他所說的這種「非基本面股票交易」強化了市場分化的現實。

美國期權交易量在最近幾個月激增,期權結算公司報告稱11月的交易量創出紀錄。自12月初以來,美國有兩天的期權換手率超過5000萬份,而歷史上突破這一水平的次數不足10次。

摩根士丹利股票策略師Michael Wilson本周向該行的客戶發出警告,他預計主要股指在未來12個月內基本上不會上漲。他認為,在這種情況下,選股比以前更加重要。他說:「2021年是交易困難的一年,盡管主要大盤股指數的回報率非常強勁。似乎前一天被市場看好的股票和風格到第二天就變得大不相同。」

交易員和策略師補充稱,鑒於美聯儲正試圖展現其鷹派立場的誠意,未來幾周股票關聯性仍有可能上升。分析師表示,如果貨幣政策變化引發市場波動,或者新冠病毒奧密克戎變異株開始顯著改變全球經濟增長軌跡,可能會導致整個行業或指數同向波動的交易行為。

附注:何謂「四巫日」?

「四巫日」是美股每季度一次的金融衍生品到期日,分別發生在每年三、六、九、十二月的第三個星期五。當日,股指期貨、股指期權、個股期貨與個股期權同時到期。在到期時段內,交易量急劇增加,市場波動幅度

編輯/irisz