來源:智通財經

當伯克希爾-B對蘋果進行第一筆投資以來,蘋果一直是強勁的投資對象。

但今天,情況變得非常不同——蘋果不再是便宜貨,蘋果的股價目前相當昂貴。而且如果分析師們的預測是正確的,那麽該公司正進入一個增長放緩的時期。

這意味著,對於投資者來說,這可能是一個賣出股票以鎖定收益的好時機——對於蘋果大股東的伯克希爾來說也是如此。

伯克希爾可以利用這些收益進一步加大本已穩健的回購力度,以目前的估值來看,這將帶來極大的增值。

伯克希爾公司已經表明,他們願意在伯克希爾估值較低時通過回購被低估的股票來獲利;出售估值過高的蘋果公司,用所得資金購買估值偏低的伯克希爾,可能會為伯克希爾的投資者帶來巨大的股東價值。

為什麽目前可能是鎖定蘋果收益的最佳時機?

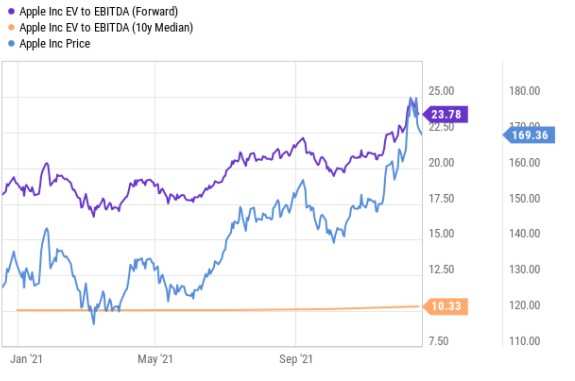

上周,Seeking Alpha作者Jonathan Weber寫了一篇關於蘋果公司(Apple)的長篇文章,解釋了認為蘋果股價目前高於公允價值的原因。

簡單回顧一下,無論我們看的是市盈率、企業價值倍數(EV/EBITDA)還是現金流收益率,蘋果目前的估值都處於很長一段時間以來的最高水平。其中,企業價值倍數最能說明問題,因為它反映了蘋果多年來債務使用和現金狀況的變化:

蘋果目前的估值是歷史估值的兩倍多,相當昂貴。

與此同時,分析師們表示,蘋果正在進入一個增長放緩的時期,因為iPhone和iPad產品線不再產生顯著的業務增長,而Apple Car業務可能還需要數年時間才能成型。

高於平均水平的估值與低於平均水平的增長速度,再加上較弱的回購推動力,這意味著蘋果可能將表現不佳,這就是為什麽目前是鎖定蘋果收益的好時機。

伯克希爾的蘋果投資史

伯克希爾於2016年開始買入蘋果股票。 當時,蘋果的估值與今天完全不同:

蘋果當時的股價是淨利潤的10-14倍、EBITDA的7-9倍,與目前股價是淨利潤的30倍、EBITDA的24倍根本無法相提並論。

換句話說,正如人們所預期的那樣,巴菲特在蘋果股價很低的時候就將其視為一項強大的投資——遵循他的「價值」策略。

然而,現在,蘋果還遠不是一個有價值的選擇;相反,它的價格似乎相當昂貴,尤其是當我們考慮到它的短期增長前景不太令人信服時——未來幾年的預期每股收益增長只有2%-8%。

根據伯克希爾最新的10-Q文件,該公司截至9月30日持有價值1280億美元的蘋果股票:

蘋果於9月30日的股價是142美元,由此我們可以推斷,伯克希爾在第三季度末持有約9億股蘋果股票。

假設從那以後沒有賣出或買入,以目前171美元的股價計算,這9億股股票的價值約為1540億美元——在蘋果股價最近的高點182美元,這一頭寸的價值為1640億美元。

伯克希爾目前從這1540億美元的投資中得到了什麽?

按照蘋果每季度派息0.22美元計算,伯克希爾每年的股息收入約為7.9億美元——這聽起來相當多,但與巨額投資相比,它的收益率僅為0.5%,與其他所有蘋果股東獲得的收益率相同。

除此之外,伯克希爾當然還能從蘋果的其他利潤中分一杯羹;根據蘋果公司過去12個月的股票回購收益率為2.9%,其中一些利潤將通過股票回購的方式支付給伯克希爾。

理論上,這種方式每年將給伯克希爾帶來約45億美元的回報。因此,蘋果給伯克希爾每年的回報總計略高於50億美元,收益率略高於3%。

當然,蘋果也可以產生不分紅給股東的利潤,而是通過研發支出或資本支出等方式進行再投資,以實現業務增長。

但近年來,這一比例並不是特別大——根據對當前財年的估計,蘋果的收益僅略高於3%,股票回購和股息率合計為3.4%,因此蘋果目前實際上並沒有保留任何收益以進行投資。

無論我們關注的是實際的股東回報還是以賬面利潤角度,回報情況都是可比性的——伯克希爾每年從1500多億美元的投資中獲得約50億美元。

這並不能產生足夠的投資回報,尤其是考慮到,如果蘋果的估值回到歷史標準,伯克希爾對蘋果的投資價值很容易就會縮水數百億美元。

如果蘋果的市盈率達到20倍,仍高於10年平均市盈率(16倍),那麽該公司的股價將跌至115美元左右;相對於目前的估值水平,伯克希爾持有的蘋果股票將損失520億美元。

為股東創造更多價值

如果蘋果目前的股價足以證明鎖定收益是合理的,那麽這就引出了一個重要問題:如果伯克希爾出售其所持股份,它將如何處置所得收益?

這個問題有一個很好的答案:他們可以用它來購買一家估值低廉的優秀公司;而且這家公司的管理層對它了如指掌——它就是伯克希爾哈撒韋公司。

伯克希爾已經在最近幾個季度以可觀的速度回購股票,這表明管理層顯然喜歡回購的想法。他們認為以目前的價格伯克希爾擁有良好的價值,否則像巴菲特(Warren Buffett)這樣一個偉大的資本分配家,今天不會花上數十億美元進行回購。

半年多來,伯克希爾的股價一直在280-300美元區間內波動,而在這段時間內,伯克希爾繼續在回購上投入數十億美元,因此很明顯,巴菲特認為伯克希爾在這一區間內具有吸引力。

考慮到最近幾個月伯克希爾的賬面價值很可能由於股市的上漲和營業利潤的增長而上升,伯克希爾在今天可能是一筆更好的投資交易。

如果伯克希爾出售蘋果股份並將所得用於回購,會給公司及其股東帶來什麽好處?

目前,伯克希爾所持蘋果股份價值1540億美元,按照之前的估算,伯克希爾每年從中獲利約50億美元。

伯克希爾旗下的經營業務在最近一個季度創造了約65億美元的收入,相當於每年260億美元(假設未來沒有增長)。截至第三季度末,伯克希爾的股票投資組合(不包括蘋果)價值1830億美元。

自三季度末以來,標普500指數上漲了6%,所以讓我們假設,不包括蘋果股份在內的股票投資組合目前的價值約為1900億美元(保守估計增長4%)。現在存在兩種情況:

在第一種情況下,持有蘋果的投資,除此之外還假設持有其他股權投資,以及現金頭寸。

當我們進一步假設其他股票的價值是公允合理的,我們可以從伯克希爾當前的市值中減去這些股票價值,從而「淨減」它們。

在這種情況下,如果我們對伯克希爾目前6500億美元的市值進行調整:減去持有1900億美元的非蘋果股票以及第三季度末持有的1490億美元現金,包括其持有的蘋果股票在內,伯克希爾目前的市值為3110億美元。

根據伯克希爾投資者從營業利潤中獲得260億美元,以及從蘋果投資盈利中獲得50億美元的利潤,這使得總盈利達到310億美元——因此,一旦我們將現金和非蘋果股票排除在外,蘋果的交易價格是當前利潤的10倍。

換句話說,投資者可以從蘋果投資中獲得每股13.70美元的營業利潤和投資收益,除此之外,他們還可以獲得每股150美元的現金和伯克希爾持有的非蘋果股票;以此來看,288美元已經是一個很好的價格。

在第二種情況下,伯克希爾將其持有的9億股蘋果股票全部出售,然後用這些股票的收益回購價值1540億美元伯克希爾股票。

這將使股票數量減少5.35億,從22.6億減少到17.3億。按每股288美元計算,伯克希爾的市值將達到4970億美元。

該公司仍將持有1900億美元的非蘋果股票和1490億美元的現金,但這些股票將以17.3億股進行分配,這將使每股價值提高到196美元。伯克希爾還將產生260億美元的營業利潤,但蘋果的50億美元利潤將消失。

然而,260億美元的營業利潤,分配了17.3億股股票,將為15.03美元/股。我們可以看到,如果伯克希爾賣掉所有的蘋果股票,用所得回購24%的股份,其每股價值應該會大幅上升。

不僅其現金和非蘋果投資的價值將從每股150美元上升到196美元,而且其營業利潤(包括場景1中的蘋果盈利)也將從13.70/股美元上升到15.03美元/股。

如果蘋果在第二種情況中以10倍左右的經營利潤進行交易,那麽伯克希爾的每股價值將從第一種情況中的288美元升至346美元(非蘋果公司的股票和現金為196美元,其經營業務為150美元),其他條件均不變。

如果我們假設伯克希爾經營業務的10倍市盈率過低,而它們應該以更高的倍數估值,那麽影響就會更大。

結論

對伯克希爾來說,蘋果是一項很好的投資,但這並不意味著繼續持有是最好的主意。當伯克希爾入股蘋果時,蘋果股價非常低,但如今情況變了。

現在,蘋果的價格相當昂貴,這使得它成為一種糟糕的投資。與此同時,如果考慮到其持有蘋果的股份、其他股票頭寸和大量現金儲備,伯克希爾目前的股價相當便宜。

伯克希爾已經表明,他們願意利用公司交易的低估值,迅速回購股票。

將估值過高的蘋果股份變現,以進一步加大回購力度,可以為伯克希爾的股東創造巨大的價值;同時,從估值的角度降低風險,管理層會把這筆錢投資到他們最了解的公司——伯克希爾。

編輯/charlie