歐股漲美股跌,道指五連漲,標普、納指、小盤股均止步四連漲,重新開放相關個股盤初反彈,科技、芯片和熱門中概多數下跌。國際油價再漲1%,美油連漲五日,布油突破79美元。10年期美債收益率尾盤轉漲,止步兩連跌,意大利領跌歐洲主權債收益率。美元盤中轉漲,土耳其里拉連跌兩日。黃金觸及1820美元至一個多月新高,鈀金再度升破2000美元。

美國10月主要城市房價連續第三個月降溫,從今年7月所創歷史新高回落。美國12月里士滿聯儲製造業指數 16,高於預期和前值的 11,近期經濟數據均顯示企穩跡象。

周一,全球單日新增新冠確診病例創紀錄新高,美國新增50萬確診。明年初全球增速預期被下調,美國經濟可能顯著放緩。法國單日新增近18萬例,英國新增近13萬例,與希臘均再創新高。

科學家預計奧密克戎感染浪潮在明年1月見頂,南非研究證明奧密克戎感染可提高對德爾塔毒株的免疫力。大多數經濟學家認為奧密克戎影響力比前幾波疫情小,不少國家開始放寬限製措施。

美國將感染者隔離期砍半至5天,英國不會在今年底之前實施新的抗疫限製,法國計劃縮短疫苗接種者的隔離期要求。主要國家政府均提倡盡快完全接種疫苗及其加強針。

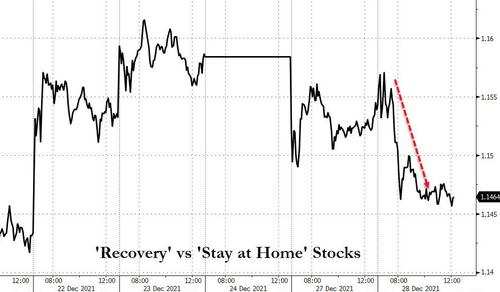

歐股漲美股跌,標普跌離新高,重新開放相關個股反彈,芯片股和熱門中概普跌

12月28日周二,在年末「聖誕效應」的提振下,追隨隔夜歐亞股指漲勢,美股三大指數集體小幅高開,但科技股居多的納指和羅素2000小盤股隨即轉跌,標普緊隨其後,美股走勢分化。

道指最高漲近225點或漲0.6%,站穩3.6萬點關口上方。標普500指數最高漲0.3%並一度升破4800點整數位,午盤轉跌。納指最深跌0.7%或超百點,盤初曾一度升破15900點整數位。

截至收盤,只有道指連漲五日,標普大盤、納指和羅素2000小盤股止步四連漲。今年標普累漲超27%,納指累漲22%,將是2016年以來納指首次跑輸標普500指數。道指全年漲19%。

標普500指數收跌4.84點,跌幅0.10%,報4786.35點。道瓊斯工業平均指數收漲95.83點,漲幅0.26%,報36398.21點。納指收跌89.54點,跌幅0.56%,報15781.72點,納斯達克生物科技指數收跌0.73%,斯達克100指數收跌0.48%,羅素2000小盤股收跌0.66%。

標普11個板塊多數收漲,公用事業漲超0.9%,但能源跌超0.1%,醫療保健和通信跌約0.3%,信息技術跌約0.6%,使得指數整體收跌。迪士尼、波音、沃爾瑪等漲超1%支撐道指漲勢。

分析稱,市場繼續關注新冠疫情的動向以及全球復蘇的韌性,全球股市有望連續第三年實現兩位數百分比的回報。接下來關注股市波動性、主要央行政策轉鷹來對抗通脹,以及企業財報表現。

金融、工業、能源、旅遊、航空公司和遊輪等與經濟重新開放相關的個股盤初反彈。嘉年華遊輪一度漲4%在標普500指數中領跑,創一個月新高,尾盤轉跌。波音一度漲近3%領跑道指成分股,印尼解除對其昔日「現金牛」737 Max機型的飛行禁令。美聯航漲1.5%在標普中亮眼。

但金融博客Zerohedge指出,與重新開放相關的個股尾盤跑輸「居家經濟」股,可能與全球新增新冠確診數創新高,以及美國越來越多的遊輪上發現新冠肺炎病例有關。

FAAMNG明星科技股僅臉書和亞馬遜漲。Facebook母公司Meta Platforms盤初漲近2%後勉強收漲,連漲三日至三個月新高,其虛擬現實VR設備Oculus聖誕大賣。亞馬遜漲至兩周高位。蘋果一度跌1%,股價失守180美元從昨日新高回落,市值仍逼近3萬億美元。微軟從兩周新高小幅回落,奈飛轉跌0.4%,谷歌母公司Alphabet跌0.8%從兩周新高回落。

消息面上,有報道稱蘋果明年會推出首款MR頭戴裝置,售價高達3000美元,是公司史上最貴穿戴裝置,由於新冠肺炎病例激增,蘋果宣布關閉美國紐約市的全部七家門店。

特斯拉盤初跌1.4%,午盤轉漲後再度收跌0.5%,止步四連漲從月內高位回落,但股價上逼1100美元。券商Wedbush援引中國需求旺盛,預言明年還有30%的上漲空間至1400美元目標價。

芯片股普跌。費城半導體指數跌1.2%,從昨日所創新高回落,止步四連漲。AMD跌0.8%失守月內高位,英偉達跌2%失守兩周多高位,應用材料跌近2%,台積電美股盤初漲0.8%後轉跌0.5%,公司正式提出中科擴建廠計劃,首次披露總投資金額達8000-1萬億元。

疫苗股多數下跌。莫德納止漲轉跌2%,日低曾跌破240美元,較8月10日所創新高497.49美元腰斬。諾瓦瓦克斯一度漲超11%,收跌超1%,回吐12月6日來大部分漲幅。默克製藥轉漲0.3%,其新冠口服藥molnupiravir獲印尼緊急使用授權。輝瑞也跌2%,回吐12月15日來全部漲幅。

福特汽車跌0.2%,收盤市值829.62億美元,通用汽車跌逾0.5%,收盤市值829.16億美元。這是福特市值自2016年以來首次超越通用汽車。

熱門中概股多數下跌,B站接近14個月最低:

阿里巴巴跌1.5%近三周最低,京東跌2.7%至四個月低位,百度跌2%,騰訊ADR跌3.8%,拼多多跌1.6%近三周最低,B站跌0.6%近14個月最低。電動車「造車三傻」中,蔚來跌超1%近14個月低位,小鵬汽車跌1.5%,理想汽車止漲並小幅轉跌。

新東方跌0.5%,接近回吐12月7日來全部漲幅,其徹底跨界宣布上線直播帶貨平台「東方甄選」,俞敏洪進行首場農產品直播帶貨。唯品會跌超5%至2019年8月來最低,四季度收入指引下調且不如預期。萬物新生/愛回收漲8%後一度轉跌超5%,董事會批準至多1億美元的股票回購計劃。

歐股交投清淡,英國和愛爾蘭股市繼續休市。泛歐STOXX 600指數收漲0.62%,公用事業板塊漲超1.2%領跑,德國DAX 30指數收漲0.81%,法國CAC 40指數收漲0.57%,意大利富時MIB指數收漲0.78%。明晟全球指數(MSCI ACWI)上漲 0.3%。

國際油價再漲1%,美油連漲五日布油突破79美元,歐洲天然氣五連跌

WTI 2月原油期貨收漲0.41美元,漲幅0.54%,報75.98美元/桶。布倫特2月原油期貨收漲0.34美元,漲幅0.43%,報78.94美元/桶。

美油WTI日內最高漲1.35美元或漲1.8%,升破76美元並嚐試上逼77美元,連漲五日至一個月新高,收復了11月26日奧密克戎消息爆發以來的絕大部分跌幅。國際布倫特最高漲1.25美元或漲1.6%,升破79美元也創一個月新高,3月期貨站穩78美元上方並連漲兩日。

分析指出,市場對奧密克戎打壓全球用油需求的擔憂正在消退,但鑒於疫情存在不確定性,以及美國航空公司因員工不足而被迫在重要節假日取消數千家航班等因素,都令油價上漲空間有限。截止周二,美國疾病控製與預防中心(CDC)在89艘遊輪上發現了新冠肺炎病例。

本周伊朗核談判重啟,目前在提振伊朗石油出口方面進展甚微,起到支持油價的作用。市場重點關注1月4日以沙特和俄羅斯未收的OPEC+聯盟是否決定2月繼續增產40萬桶/日。今年在OPEC+減產和市場需求恢復的背景下,國際油價累漲約50%。

ICE英國天然氣期貨繼續休市,歐洲大陸TTF基準荷蘭天然氣期貨連跌五日,一度跌9%,尾盤嚐試重回100歐元/兆瓦時整數位,昨日曾跌19%至四周新低,目前累跌時長為兩個月之最。繼昨日跌超20%之後,德國未來一個月電價在歐市尾盤漲近2%,未來一年電價跌0.3%。

數據顯示,20 艘裝有美國液化天然氣的油輪正駛往歐洲,另有14艘油輪正朝同一大方向駛去,等待進一步的指示,這令歐洲氣價上周在三天里近乎「腰斬」。

10年期美債收益率尾盤轉漲,止步兩連跌,意大利領跌歐洲主權債收益率

10年期美債收益率止步兩連跌,周二盤初一度下行2.6個基點,跌破1.46%至近一周低位,美股尾盤轉漲,重回1.48%。30年期長債收益率一度下行逾3個基點,日低下逼1.85%,美股尾盤轉而上行2個基點,重回1.90%上方。

對貨幣政策更敏感的兩年期美債收益率一度微升並上逼0.76%,刷新去年3月歐美疫情爆發以來最高,美股午盤時轉跌逾1個基點。美債收益率曲線盤初趨平,符合市場對美聯儲將加息的預期。

英國債市繼續休市,意大利、西班牙、希臘等邊緣國家10年期基債收益率均下行,意大利下行近3個基點領跌歐洲主權債收益率。德國、法國10年期國債收益率均微幅上行。

美元升至一周高位,土耳其里拉連跌兩日

衡量美元兌6種主要貨幣的一籃子美元指數(DXY)微漲,交投96.10上方,近一周新高,也接近去年7月以來高位,過去兩周一直站穩96,美元走高與市場對美聯儲鷹派轉向的預期有關。

對奧密克戎恐慌消散,避險資產日元兌美元跌至一個月低位並逼近115, 11月24日曾觸及今年最低至115.525。與風險情緒相關的英鎊觸及一個月高點,澳元也接近上周五所創的三周新高。

土耳其里拉兌美元跌近3%,連跌兩日,一度跌破12。分析指出,上周里拉大漲50%創史上最佳單周表現,可能投機者在年末長假之前平掉空頭頭寸有關,但空頭已經重新聚集來打壓里拉。

黃金觸及1820美元至一個多月新高,鈀金再度升破2000美元

COMEX 2月黃金期貨收漲0.1%,報1810.90美元/盎司。

現貨黃金日內最高漲0.4%並一度升破1820美元,刷新11月22日以來的一個多月高位,美股午盤後轉跌,仍站穩1800美元上方。現貨白銀連漲六日並站穩23美元上方。現貨鈀金漲1.5%並突破2000美元關口,刷新11月22日以來的一個多月新高。

分析指出,年末金價反彈與奧密克戎快速傳播引發的擔憂有關,但對黃金的投資需求持平,全球股市上漲限製了金價漲幅。如果明年美聯儲鷹派轉向因疫情發生轉變,金價才會真正實現突破。

內盤期貨夜市多數收漲,LPG漲超1.9%領跑,鐵礦石跌0.9%。「煤炭三兄弟」漲跌不一,焦炭跌0.12%,焦煤漲0.93%,動力煤跌0.26%。

編輯/irisz