香港財經新聞股票分析:

香港財經新聞股票分析:

港股市場上週的表現不可謂不慘烈,不僅主要股指出現疫情爆發以來的最大單週下跌,南向資金單日淨流出也創開通以來新高。不過,我們認為導致市場劇烈動盪主要是外部因素或一次性事件所致,而非來自市場自身的基本面狀況。

例如,香港政府上週三意外宣佈計劃可能計劃上調股票交易印花稅,引發恐慌性拋售和大量資金的流出。但是,我們測算上調印花稅的實際影響較為有限。另一方面,美國長期國債收益率飆升,引發全球股市出現共振,港股市場在這一背景下也難以獨善其身。

不得不承認,香港作為全球金融中心,對國際市場情緒及流動性更為敏感,因此外部擾動勢必將影響其短期表現。但是,我們認為決定其長期趨勢的基本因素未受到影響,例如增長前景的持續改善和積極的流動性環境(海外資金和南向資金共振流入)。

因此,我們認為,中期維度看,股市近期遭遇拋售與劇烈動盪,反而提供更好的中期買點,尤其是之前估值較高的優質標的。展望未來,除了美債收益率的變化等外圍動態外,即將到來的兩會和2020年業績期也值得關注。

操作上,在近期劇烈波動環境下,我們之前提出的新老經濟或價值與成長板塊間的均衡配置目前看依然適用,具體關注佈局受益於強勁出口、消費和服務復甦的行業標的,以及存在旺盛需求的部分週期性板塊。此前,建議投資者關注近期回撤中優質標的的投資機會。

市場回顧:過去一週,海外中資股市場經歷了自2020年初疫情爆發以來最大規模的拋售,主要受中國香港政府計劃提高股票印花稅的影響,同時美國債券收益率飆升也引發全球股市震盪共振。

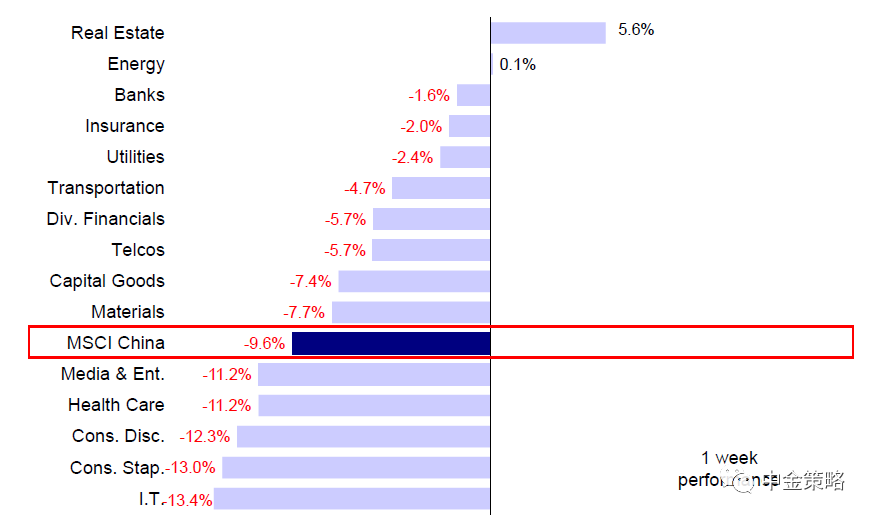

高估值的科技股和成長股領跌,導致恆生科技指數大幅回撤15.2%。整體來看,MSCI中國指數下挫9.6%,恆指和恆生國企指數跌幅分別達7.1%和5.4%。

行業層面,除地產(+5.6%)和能源(+0.1%)外,所有行業均下跌。其中,IT,必需消費及可選消費分別下跌13.4%,13.0%和12.3%,幾乎回吐了年初以來所有漲幅。

MSCI中國指數重挫9.6%,主要受信息技術和消費板塊拖累

市場展望:港股市場上週的表現不可謂不慘烈,不僅主要股指出現疫情爆發以來的最大單週下跌,南向資金單日淨流出也創開通以來新高。不過,我們認為導致市場劇烈動盪主要是外部因素或一次性事件所致,而非來自市場自身的基本面狀況。

例如,香港政府上週三意外宣佈計劃可能計劃上調股票交易印花稅,引發恐慌性拋售和大量資金的流出。但是,我們測算上調印花稅的實際影響較為有限。另一方面,美國長期國債收益率飆升,引發全球股市出現共振,港股市場在這一背景下也難以獨善其身。

不得不承認,香港作為全球金融中心,對國際市場情緒及流動性更為敏感,因此外部擾動勢必將影響其短期表現。但是,我們認為決定其長期趨勢的基本因素未受到影響,例如增長前景的持續改善和積極的流動性環境(海外資金和南向資金共振流入)。

因此,我們認為,中期維度看,股市近期遭遇拋售與劇烈動盪,反而提供更好的中期買點,尤其是之前估值較高的優質標的。展望未來,除了美債收益率的變化等外圍動態外,即將到來的兩會和2020年業績期也值得關注。

操作上,在近期劇烈波動環境下,我們之前提出的新老經濟或價值與成長板塊間的均衡配置目前看依然適用,具體關注佈局受益於強勁出口、消費和服務復甦的行業標的,以及存在旺盛需求的部分週期性板塊。此前,建議投資者關注近期回撤中優質標的的投資機會。

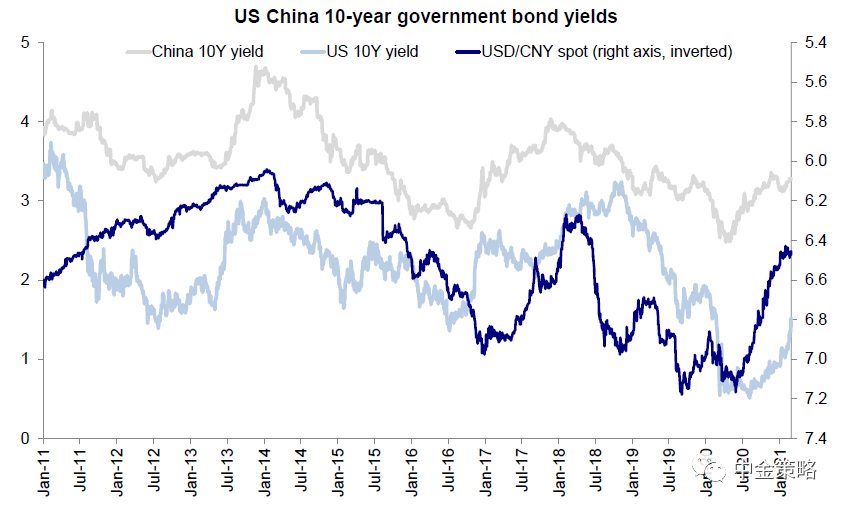

美國債券收益率近期顯著攀升

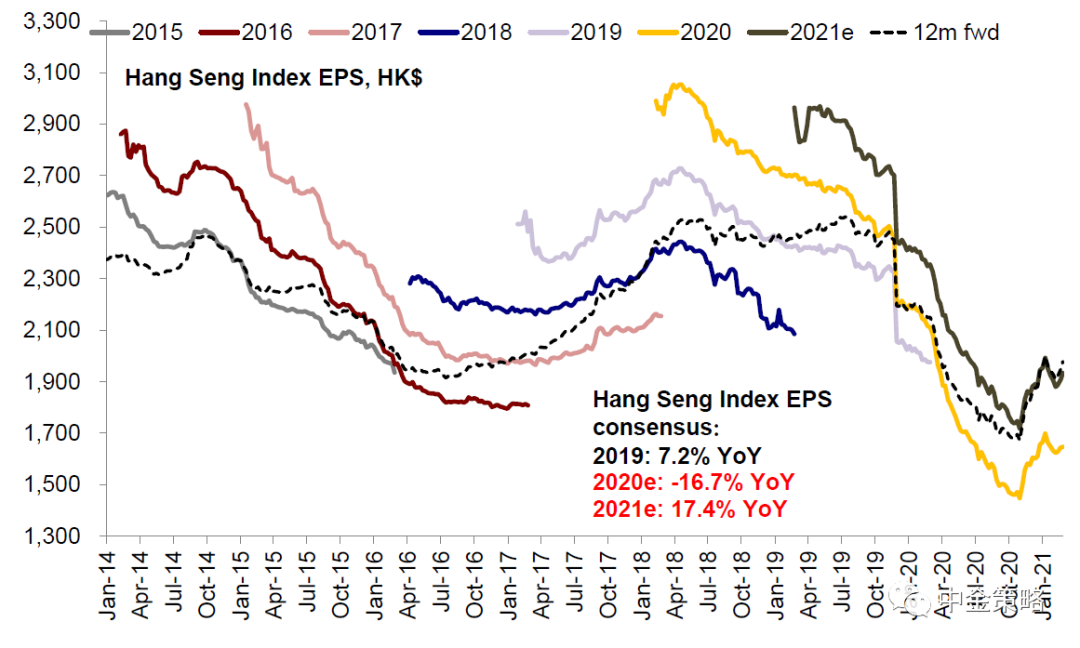

市場一致預期上週有所上修,目前預計2021年恆生指數盈利增長為17.4%

具體來看,支撐我們觀點的主要邏輯和本週需要關注的因素主要包括:

1)印花稅上調或抑製市場情緒;實際影響或有限且短期。

上週三,中國香港財政司司長陳茂波公佈了新一財年的預算方案,其中包括將股票買賣雙方的印花稅從0.1%上調至0.13%,引發市場震動。這是香港自1993年以來首次調高印花稅,我們認為可能反映港府自疫情爆發以來財政逐步吃緊,壓力增加(2020年財政赤字擴大到5.8%,較1998年和2008年更差)。陳茂波預計這一舉措將在2021/22財年為政府貢獻129億到920億港元的收入,初步測算約佔港府總收入的2%。

就股市而言,按2020年1300億港元的日均成交額計算,我們預計上調0.03%印花稅約導致日交易成本增加約3900萬港元(南向港股通交易增加729萬港元),影響有限(詳見報告《香港上調股票印花稅影響幾何?》)。總體來看,我們認為上調印花稅主要抑製市場情緒,實際影響較小。雖然消息公佈後南向單日流出創新高(約200億港元),我們認為不會改變整體流入趨勢。

2)美債收益率驟升導致市場承壓,對高估值成長股邊際影響更大。

2月25日10年期美債收益率升至1.54%,盤中一度突破1.6%,創下自疫情爆發以來新高,主要因為經濟復甦預期強化,通脹預期提升。債券拋售導致股市震盪,高估值成長股領跌,主要是由於低利率環境是高估值的主要支撐之一。以科技股為主的納斯達克指數下挫3.5%,其他市場也跟隨下跌,有著「香港納斯達克」之稱的恆生科技指數下跌15.2%。

從歷史經驗來看,美債收益率上行階段不一定必然對股市構成威脅,還要看美債收益率上行速度的快慢。更重要的是,從長期維度看,只要基本面維持向好,利率水平也決定市場長期趨勢的唯一變量。

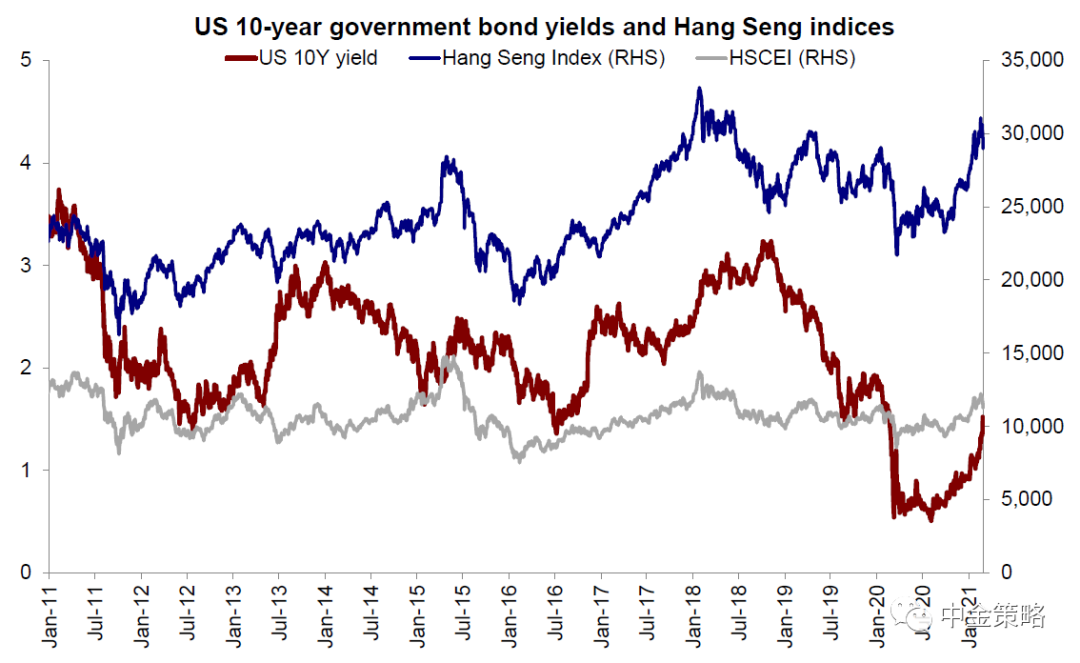

債市拋售導致H股大盤下跌

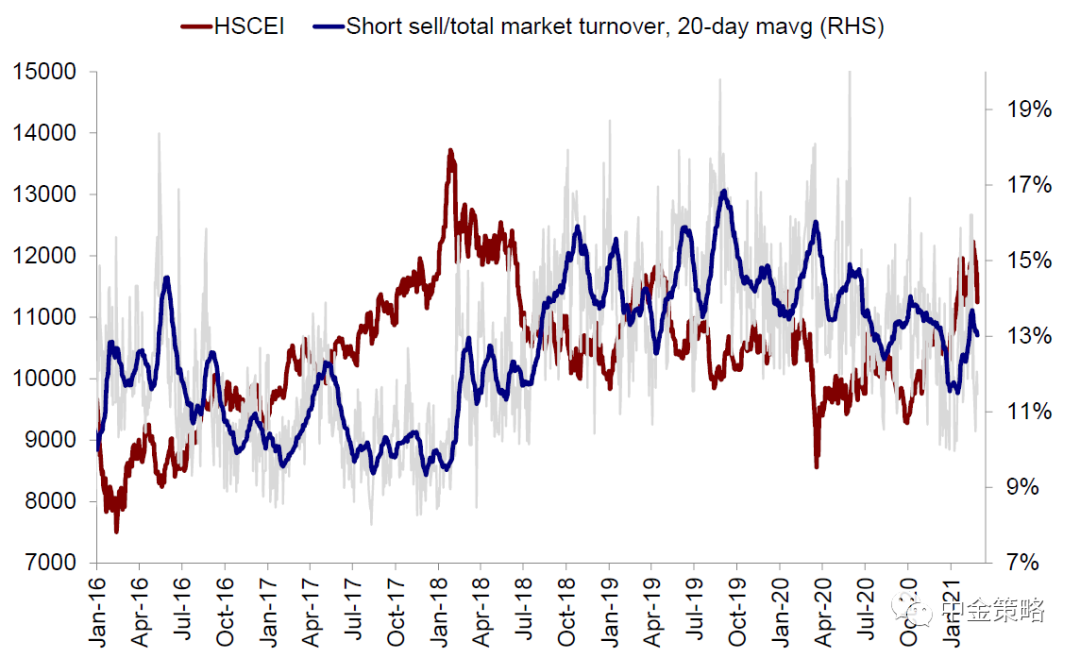

香港市場賣空成交比例降至11%左右

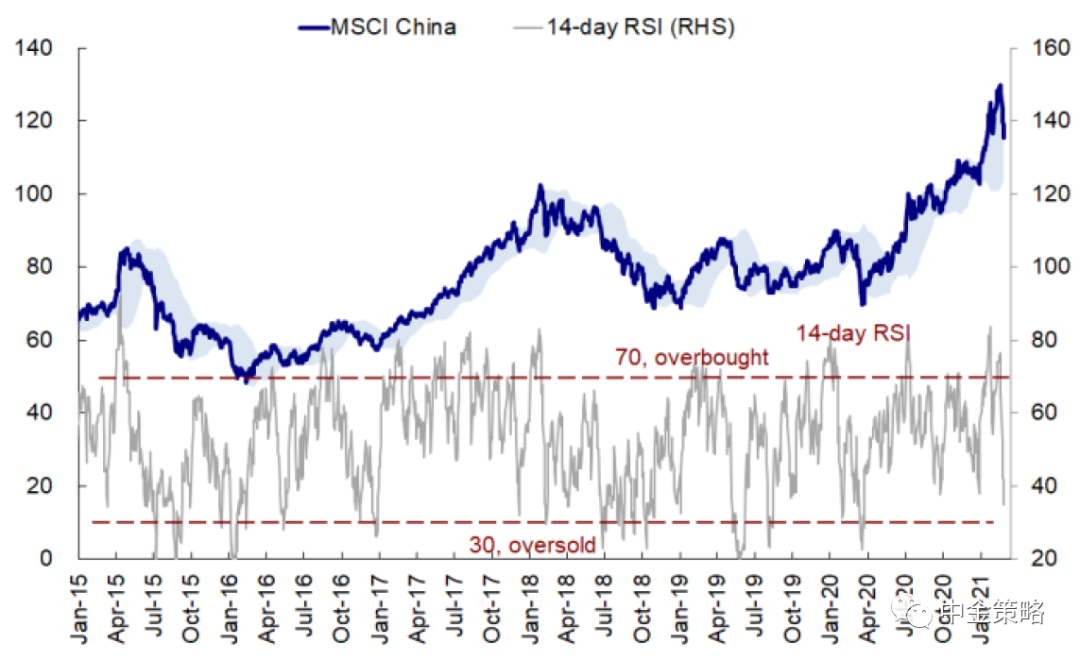

受近期回調影響,MSCI中國指數接近超賣區間

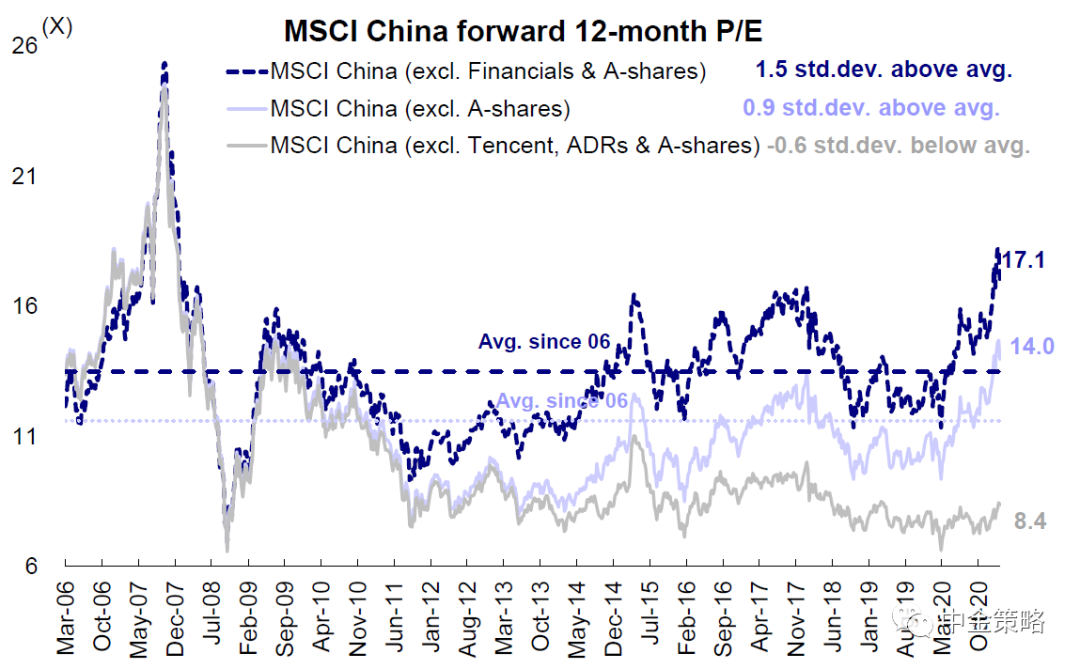

估值較高位小幅回落

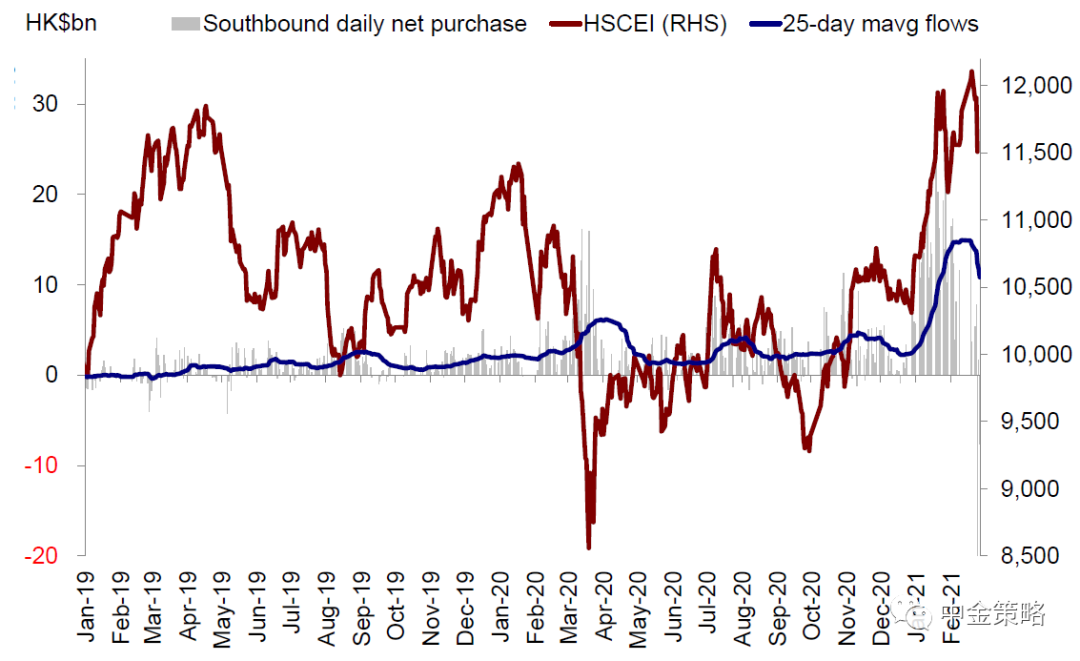

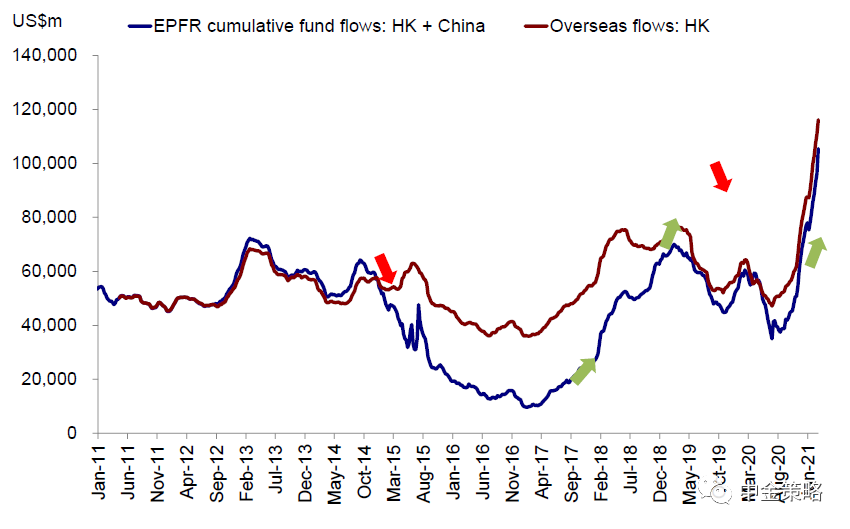

3)印花稅上調消息導致南向單日資金流出創新高,但海外資金連續第26周流入。

中國香港政府意外宣佈上調股票交易印花稅導致上週三南向資金淨流出199億港元,不僅是今年以來第一次出現淨流出,而且創下有史以來單日淨流出新高,也導致南向資金出現2019年9月以來首次出現單週流出。

美團、港交所、小米集團、騰訊等科技股和高估值個股壓力較大,分別出現淨流出79億港元、69億港元、27.9億港元以及29億港元。

但是,上週海外資金依然流入,共計29.8億美元流入海外中資股,為連續第26周流入。

往前看,我們預計H股市場整體的流動性狀況不會因短期波動逆轉。

得益於中國家庭資產配置多樣化以及香港市場新經濟公司不斷壯大提升長期吸引力,我們預計長期的結構性南向資金和全球資金流入將保持強勁勢頭,每年流入規模或達到5,000-6,000億人民幣(有關我們的具體分析,請參考我們此前發佈的報告《千億資金南下,港股如何選股?》),其中內地公募基金或將貢獻2500-3000億人民幣(《剖析公募基金港股投資》)。

海外資金已經連續26周流入,上週三南向資金流向創新高

4)恆生指數調整:成分股數量由52只增加至55只;關注週一諮詢結果的公佈。

上週五,恆生指數公司宣佈將阿里健康、龍湖集團、海底撈納入恆生指數,變動將於3月15日生效,對應指數成分股數量由52只擴充至55只。新納入三家公司的總權重為2.09%,其中阿里健康0.89%,龍湖集團0.62%,海底撈0.58%。此外,恆生指數公司將於週一(3月1日)公佈12月諮詢結果,或將成分股數量增加至65-80只,以合理地代表各行業。市場普遍將上週五的指數擴容視作此次諮詢結果的前奏。

與此同時,恆生科技指數成分股數量將由目前的32只縮減至30只,其中納入海爾智家和萬國數據,移除丘鈦科技、貓眼娛樂、心動公司、易鑫集團。恆生國企指數將納入碧桂園服務和農夫山泉,新經濟行業權重進一步提升。港股通標的也將隨著恆生綜合指數的變動而相應調整。

往前看,我們預計大盤指數新經濟行業權重增加不僅將吸引更多的新經濟龍頭赴港上市,而且將吸引更多資金流入H股市場,進而形成良性循環,強化中國香港作為國際金融中心和投資中國橋頭堡的地位。

5) 兩會臨近,關注政策信號。

兩會將分別於2021年3月4和5號相繼召開。我們預計2021年的兩會傳遞的政策導向,可能會與去年年底的中央經濟工作會議精神基本一致,除了宏觀的逆週期調節外,估計幾大關鍵領域包括「科技創新」、「產業自主」、「提振消費內需,改善收入增長及收入分配」、「綠色發展」、「加強監管與反壟斷」,等等。

我們建議密切關注兩會政策信號,尤其是房地產政策。此外,考慮3-4月信用債將迎來償還高峯,我們建議關注潛在違約風險,

投資建議:雖然不確定性仍存(包括通脹攀升、債券收益率抬升、兩會政策信號),我們認為H股市場長期上行趨勢不改。

在這一背景下,我們仍然建議在新老經濟板塊間進行均衡配置,例如選擇工業利潤改善的部分週期性板塊(如原材料,化工,有色金屬和能源)。此外,我們繼續推薦受益於出口需求的標的以及受益於升級趨勢的消費板塊(如汽車和零部件、首飾、美粧、傢俱和家用電器)。此外,我們建議關注股價大幅回調的高質量個股。

流動性與市場情緒:上週市場整體流動性分化:1)海外資金連續第26周流入;2)南向資金轉為淨流出;3)港股市場賣空成交比率下滑至11%左右。

重點關注事件:1)恆生指數諮詢結果;2)中國經濟數據;3)全國兩會;4)部分地區疫情反彈以及疫苗接種;5)中美關係。

資料來源:彭博資訊、EPFR、Factset、萬得資訊、中金公司研究部

編輯/Jeffy

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。