港股收評

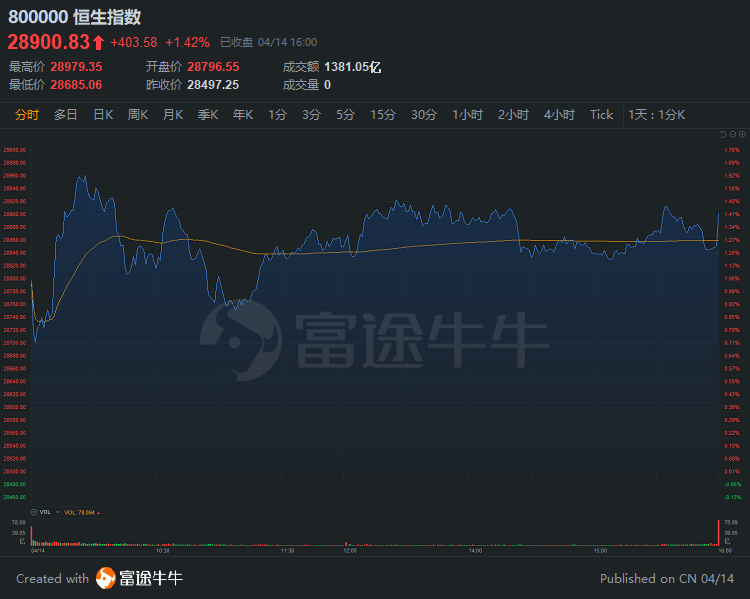

財經新聞4月14日 | 港股三大指數全天呈高位震蕩行情,科技股再度活躍,恒生科技指數大漲2.32%報8225.67點,恒指漲1.42%報28900.83點。

板塊方面,科技股午後震蕩,恒生科技指數成分股當中網易漲5.69%,瑞聲科技漲5.54%,眾安在線漲4.32%,美團漲3.62%,百度集團漲3.21%,騰訊控股漲2.55%。

光伏板塊震蕩上行,其中福萊特玻璃漲7.16%,信義玻璃、信義光能漲超2%。中泰證券指出,過去十年,光伏行業自身成本降低效果明顯,矽料、非矽成本持續降低,電池效率不斷提升,以國內為例,2018年單位光伏發電量對應的成本相比2010年降低77%,度電成本已靠近國內火電的平均發電成本,平價上網在部分地區已接近現實,但目前光伏發電的滲透率仍然較低,根據wind數據,2019年全球光伏發電量占比僅2.7%,國內3%,隨著光伏發電成本的進一步降低,光伏發電滲透率也將進一步提升。

汽車股普漲,其中比亞迪股份漲5.94%,吉利汽車漲4.99%,長城汽車漲4.24%,廣汽集團漲3.49%。

體育用品股漲多跌少,其中361度漲6.67%,安踏體育漲3.38%,特步國際漲1%,李寧漲0.78%。機構指出,逐步增強的運動消費觀念以及科技進步,加上政府對體育產業的鼓勵政策,推動著體育用品行業的發展。

個股方面,$小米集團-W(01810.HK)$收漲2.01%報25.4港元。4月13日,小米集團回購公司股份1601.74萬股,耗資3.98億港元。自今年3月31日以來,小米集團已累計回購1.2億股,耗資30.94億港元,已買至目標100億港元的三成。此外,大摩發布研究報告,將小米評級由「中性」升至「增持」,目標價由24港元升至31.5港元。

$贛鋒鋰業(01772.HK)$收漲8.17%報99.95港元。瑞銀發表報告指,基於電動車的滲透率提高,料2025年增至20%,及2030年進一步增至50%,該行上調對鋰價的展望,且不認為鋰供應方面已為未來的需求做好準備。瑞銀上調未來五年鋰價預測超過10%,長期預測亦升4%至17%,並將贛鋒鋰業股份目標價由69港元上調至94.5港元,以反映該行對中長期商品價格預測提高、集團的銷量增長強勁及盈利預測上調,投資評級則維持中性。

$京東集團-SW(09618.HK)$收漲2.55%報306港元。瑞信發報告表示,預期京東今年首季收入按年升34%至1,956億元人民幣,主因在穩健用戶增長的支持下,包括電子產品及家庭電器,而服務收入將基於低基數效應而表現理想。該行又指,長線而言,京東前景維持穩健;而短期內,隨著投資者對管理投資規模以及未來幾個季度的利潤率的影響更加清晰,股價可能會保持區間波動。該行下調其2021至2023年度每股盈利預測4%至9%,目標價由452港元降至431港元,維持「跑贏大市」評級。

$康希諾生物-B(06185.HK)$收跌7.67%報288.8港元,盤中一度大跌近18%。公司公告,重組新型冠狀病毒疫苗(5型腺病毒載體)的載體為5型腺病毒,一種常見的感染人的腺病毒,與阿斯利康新冠疫苗所使用的黑猩猩腺病毒載體和強生新冠疫苗所使用的26型腺病毒載體不同。截至本公告日,接種Ad5-nCoV的約百萬人中未收到與血栓相關的嚴重不良事件的報告。

$再鼎醫藥-SB(09688.HK)$收漲25.3%報1273港元。昨日,再鼎醫藥和Novocure共同宣布了腫瘤電場療法(Tumor Treating Fields,TTF)在治療非小細胞肺癌患者的關鍵性3期臨床試驗中獲得積極進展。

$錦欣生殖(01951.HK)$收漲4.15%報17.56港元。西南證券指出,錦欣生殖國內外不斷拓展外延經營網絡,未來國內將達到8-10個輔助生殖中心,國外將達到5-7個輔助生殖中心。2021-2023淨利潤復合增速預計將達到40%,預計2021年深圳中山通過雙向轉診獲客有望突破1000個患者。成都目前占比已提升至20%,極大提高醫院的輻射能力。另外,公司將穩健拓展IVF增值服務,包括生殖男科,中醫,免疫和婦科等。

港股通資金

港股通方面,今日港股通(南向)淨流入25.47億港元。

消息面

宏觀方面,央行公開市場今日將進行100億元人民幣7天期逆回購操作,中標利率2.2%。因今日有100億元逆回購到期,實現零投放零回籠。

互聯網方面,市場監管總局集中公布互聯網平台企業《依法合規經營承諾》(第一批),包括百度、京東、奇虎360、新浪微博、字節跳動、叮咚買菜、拼多多、小紅書等企業。

汽車方面,中國汽車工業協會根據行業內11家汽車重點企業上報的數據整理顯示,2021年4月上旬,11家重點企業汽車生產完成48.8萬輛,同比下降5.1%。其中,乘用車生產完成39.1萬輛,同比下降1.2%;商用車生產完成9.7萬輛,同比下降18%。

半導體方面,國際半導體產業協會(SEMI)報告顯示,2020年全球半導體設備銷售額相比2019年的598億美元激增19%,達到712億美元,創歷史新高。其中,中國大陸首次成為全球最大的半導體設備市場,銷售額同比大增39%,達187.2億美元;中國台灣地區排名第二,銷售額達171.5億美元;再其次為韓國,銷售額達160.8億美元。

汽車軟件方面,國際會計師事務所普華永道14日發布《2020年數字化汽車報告》的第三篇《打造軟件驅動的汽車企業》。該報告認為,軟件已成為現代車輛差異化競爭的核心;未來10年,隨著用戶期望提升和新功能湧現,汽車軟件開發成本將增長83%。

機構觀點

摩根大通:該行首席全球市場策略師Marko Kolanovic稱,全球市場可能已抵達一個轉折點,價值股勢將在很長一段內跑贏成長股。Kolanovic表示,「我們可能處在一個更重要的轉折點,而不僅是歷史上又很快會恢復到成長投資風格的那種短暫時光。我們認為這一次的復蘇有望持續更長時間,更加深刻,對投資者風格和資金流的影響也將更大。」

中信證券:3月出口增速略低於預期,但繼續保持較高水平,其中機電產品景氣程度依然旺盛,顯示供應鏈的「替代效應」仍在延續。另一方面,進口增速則在大宗商品進口需求提升下進一步加速,同比增長38.1%,帶動3月貿易順差收窄至138億美元。往後觀察,我們認為內外需的相對強勁還將持續反映到二季度的進出口活動表現當中,外貿高景氣度有望延續。

天風證券:郭明錤預測,2H22新款iPhone將有4個機型,分別是高階的6.7吋與6.1吋,以及較低階的6.7吋與6.1吋。最新調查指出,高階6.7吋與6.1吋iPhone的廣角相機,將顯著升級至4800萬像素 (1/1.3"),故影像感測器 (CIS)、鏡頭與CCM的ASP將顯著提升。因市場對鏡頭行業的前景預期最低,故鏡頭行業投資價值浮現。郭明錤預期,iPhone將帶動更多高階Android手機采用大面積/大底CIS。

編輯/Jeffy

港股收評

財經新聞4月14日 | 港股三大指數全天呈高位震盪行情,科技股再度活躍,恆生科技指數大漲2.32%報8225.67點,恆指漲1.42%報28900.83點。

板塊方面,科技股午後震盪,恆生科技指數成分股當中網易漲5.69%,瑞聲科技漲5.54%,眾安在線漲4.32%,美團漲3.62%,百度集團漲3.21%,騰訊控股漲2.55%。

光伏板塊震盪上行,其中福萊特玻璃漲7.16%,信義玻璃、信義光能漲超2%。中泰證券指出,過去十年,光伏行業自身成本降低效果明顯,矽料、非矽成本持續降低,電池效率不斷提升,以國內為例,2018年單位光伏發電量對應的成本相比2010年降低77%,度電成本已靠近國內火電的平均發電成本,平價上網在部分地區已接近現實,但目前光伏發電的滲透率仍然較低,根據wind數據,2019年全球光伏發電量佔比僅2.7%,國內3%,隨著光伏發電成本的進一步降低,光伏發電滲透率也將進一步提升。

汽車股普漲,其中比亞迪股份漲5.94%,吉利汽車漲4.99%,長城汽車漲4.24%,廣汽集團漲3.49%。

體育用品股漲多跌少,其中361度漲6.67%,安踏體育漲3.38%,特步國際漲1%,李寧漲0.78%。機構指出,逐步增強的運動消費觀念以及科技進步,加上政府對體育產業的鼓勵政策,推動著體育用品行業的發展。

個股方面,$小米集團-W(01810.HK)$收漲2.01%報25.4港元。4月13日,小米集團回購公司股份1601.74萬股,耗資3.98億港元。自今年3月31日以來,小米集團已累計回購1.2億股,耗資30.94億港元,已買至目標100億港元的三成。此外,大摩發佈研究報告,將小米評級由「中性」升至「增持」,目標價由24港元升至31.5港元。

$贛鋒鋰業(01772.HK)$收漲8.17%報99.95港元。瑞銀髮表報告指,基於電動車的滲透率提高,料2025年增至20%,及2030年進一步增至50%,該行上調對鋰價的展望,且不認為鋰供應方面已為未來的需求做好準備。瑞銀上調未來五年鋰價預測超過10%,長期預測亦升4%至17%,並將贛鋒鋰業股份目標價由69港元上調至94.5港元,以反映該行對中長期商品價格預測提高、集團的銷量增長強勁及盈利預測上調,投資評級則維持中性。

$京東集團-SW(09618.HK)$收漲2.55%報306港元。瑞信發報告表示,預期京東今年首季收入按年升34%至1,956億元人民幣,主因在穩健用戶增長的支持下,包括電子產品及家庭電器,而服務收入將基於低基數效應而表現理想。該行又指,長線而言,京東前景維持穩健;而短期內,隨著投資者對管理投資規模以及未來幾個季度的利潤率的影響更加清晰,股價可能會保持區間波動。該行下調其2021至2023年度每股盈利預測4%至9%,目標價由452港元降至431港元,維持「跑贏大市」評級。

$康希諾生物-B(06185.HK)$收跌7.67%報288.8港元,盤中一度大跌近18%。公司公告,重組新型冠狀病毒疫苗(5型腺病毒載體)的載體為5型腺病毒,一種常見的感染人的腺病毒,與阿斯利康新冠疫苗所使用的黑猩猩腺病毒載體和強生新冠疫苗所使用的26型腺病毒載體不同。截至本公告日,接種Ad5-nCoV的約百萬人中未收到與血栓相關的嚴重不良事件的報告。

$再鼎醫藥-SB(09688.HK)$收漲25.3%報1273港元。昨日,再鼎醫藥和Novocure共同宣佈了腫瘤電場療法(Tumor Treating Fields,TTF)在治療非小細胞肺癌患者的關鍵性3期臨牀試驗中獲得積極進展。

$錦欣生殖(01951.HK)$收漲4.15%報17.56港元。西南證券指出,錦欣生殖國內外不斷拓展外延經營網絡,未來國內將達到8-10個輔助生殖中心,國外將達到5-7個輔助生殖中心。2021-2023淨利潤複合增速預計將達到40%,預計2021年深圳中山通過雙向轉診獲客有望突破1000個患者。成都目前佔比已提升至20%,極大提高醫院的輻射能力。另外,公司將穩健拓展IVF增值服務,包括生殖男科,中醫,免疫和婦科等。

港股通資金

港股通方面,今日港股通(南向)淨流入25.47億港元。

消息面

宏觀方面,央行公開市場今日將進行100億元人民幣7天期逆回購操作,中標利率2.2%。因今日有100億元逆回購到期,實現零投放零回籠。

互聯網方面,市場監管總局集中公佈互聯網平臺企業《依法合規經營承諾》(第一批),包括百度、京東、奇虎360、新浪微博、字節跳動、叮咚買菜、拼多多、小紅書等企業。

汽車方面,中國汽車工業協會根據行業內11家汽車重點企業上報的數據整理顯示,2021年4月上旬,11家重點企業汽車生產完成48.8萬輛,同比下降5.1%。其中,乘用車生產完成39.1萬輛,同比下降1.2%;商用車生產完成9.7萬輛,同比下降18%。

半導體方面,國際半導體產業協會(SEMI)報告顯示,2020年全球半導體設備銷售額相比2019年的598億美元激增19%,達到712億美元,創歷史新高。其中,中國大陸首次成為全球最大的半導體設備市場,銷售額同比大增39%,達187.2億美元;中國臺灣地區排名第二,銷售額達171.5億美元;再其次為韓國,銷售額達160.8億美元。

汽車軟件方面,國際會計師事務所普華永道14日發佈《2020年數字化汽車報告》的第三篇《打造軟件驅動的汽車企業》。該報告認為,軟件已成為現代車輛差異化競爭的核心;未來10年,隨著用戶期望提升和新功能湧現,汽車軟件開發成本將增長83%。

機構觀點

摩根大通:該行首席全球市場策略師Marko Kolanovic稱,全球市場可能已抵達一個轉折點,價值股勢將在很長一段內跑贏成長股。Kolanovic表示,「我們可能處在一個更重要的轉折點,而不僅是歷史上又很快會恢復到成長投資風格的那種短暫時光。我們認為這一次的復甦有望持續更長時間,更加深刻,對投資者風格和資金流的影響也將更大。」

中信證券:3月出口增速略低於預期,但繼續保持較高水平,其中機電產品景氣程度依然旺盛,顯示供應鏈的「替代效應」仍在延續。另一方面,進口增速則在大宗商品進口需求提升下進一步加速,同比增長38.1%,帶動3月貿易順差收窄至138億美元。往後觀察,我們認為內外需的相對強勁還將持續反映到二季度的進出口活動表現當中,外貿高景氣度有望延續。

天風證券:郭明錤預測,2H22新款iPhone將有4個機型,分別是高階的6.7吋與6.1吋,以及較低階的6.7吋與6.1吋。最新調查指出,高階6.7吋與6.1吋iPhone的廣角相機,將顯著升級至4800萬像素 (1/1.3"),故影像感測器 (CIS)、鏡頭與CCM的ASP將顯著提升。因市場對鏡頭行業的前景預期最低,故鏡頭行業投資價值浮現。郭明錤預期,iPhone將帶動更多高階Android手機採用大面積/大底CIS。

編輯/Jeffy

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。