港股收評

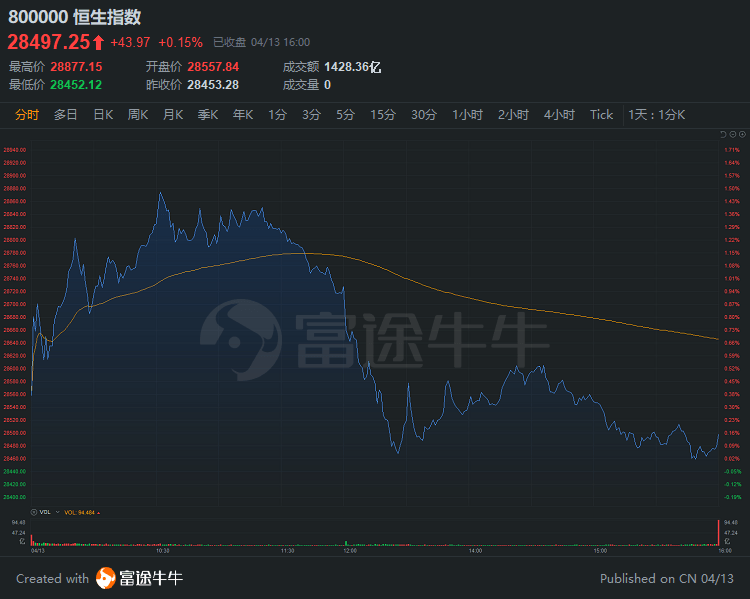

財經新聞4月13日 | 港股指數高開低走,恒指尾盤一度轉跌,盤中曾大漲1.5%,收盤微升0.15%報28497.25點;科技股弱勢,恒生科技指數大跌1.6%報8038.81點。

板塊方面,科技股午後弱勢震蕩,恒生指數成分股當中京東集團跌3.49%,快手跌3.14%,百度集團跌2.19%。市場監管總局會同中央網信辦、國稅總局召開互聯網平台企業行政指導會。會議要求,各平台企業要在一個月內全面自檢自查,逐項徹底整改,並向社會公開《依法合規經營承諾》,接受社會監督。市場監管部門將組織對平台整改情況進行跟蹤檢查,整改期後再有發現平台企業強迫實施「二選一」等違法行為,一律依法從重從嚴處罰。

啤酒板塊午後小幅回調,華潤啤酒收漲3.99%,青島啤酒股份收漲3.8%。中信證券研報認為,一季度,啤酒行業銷量基本恢復至疫情前水平。預計2021Q2,行業將迎來高基數,各家龍頭企業銷量會較2019Q2略增,但同比2020Q2下降中單位數左右,噸價預計將保持一季度增長趨勢。隨著包材及大麥成本明顯上行,我們預計二季度各家公司盈利彈性釋放承壓,龍頭公司望考慮提價可能。首推華潤啤酒、重慶啤酒,推薦青島啤酒、百威亞太。

香港本地股表現強勢,其中堡獅龍漲13.92%,周生生漲6.3%,太興集團漲5.75%,六福集團漲4.1%。香港特區行政長官林鄭月娥昨天透露,「回港易」本月底將擴大到廣東省以外內地省市回港的香港居民,在回港時無須進行14天檢疫。與此同時,特區政府將在5月中旬推出「來港易」,屆時內地赴港的非香港居民可豁免檢疫14天,且不會特別要求相關人士先接種新冠疫苗。她解釋說,這是因為內地現在除了輸入個案,或個別省市出現零星病例,基本上已經「清零」。

體育用品股午後總體震蕩回落,李寧漲1.68%,安踏體育漲1.27%,特步國際午後逆勢走高收漲15.19%。東興證券認為,逐步增強的運動消費觀念以及科技進步,以及政府對體育產業的鼓勵政策,推動著運動鞋履行業的發展。國產品牌服裝在2020年下半年強勢復蘇,該行對未來持樂觀預期。

部分內銀股逆勢走高,其中建設銀行、中國銀行、農業銀行均漲超1%。富瑞發研報指,3月份的數據證實了該行對社會融資規模(TSF)增速放緩的看法,但人行將會維持銀行間流動性穩定。由於強勁的需求,新貸款略有下降,但貸款增長將進一步放緩。鑒於更高的收益率,個人貸款收益率已有所提高,而企業貸款收益率亦或會見底反彈。富瑞指出,對內地銀行保持樂觀,首選為建設銀行及農業銀行。

個股方面,$美團-W(03690.HK)$收跌7.44%報276港元。據香港經濟日報報道稱,中央結算系統(CCASS)顯示,美團近日倉位大變,有投資者從實名持股股份移至CCASS系統內,由高盛持倉,涉及5.85%或3.01億股,現價市值達845億元,目前除創辦人王興外,僅有騰訊和紅杉資本持有逾5%的美團股份。此外,瑞信研報指出,投資者憂美團收取傭金及訂獨家合約面臨監管風險。

$阿里巴巴-SW(09988.HK)$收漲0.43%報233.2港元。公司在港公告,螞蟻集團將整體申設金融控股公司,實現金融業務全部納入監管;支付業務回歸支付本源,堅持小額便民、服務小微定位;申設個人征信公司,依法持牌、合法合規經營個人征信業務,加強個人資訊保護,有效防範數據濫用;將借唄、花唄全部納入消費金融公司,依法合規開展消費金融業務;強化消費者權益保護,加強金融消費者適當性管理。

$申洲國際(02313.HK)$收漲4.13%報168.9港元。公司日前公布去年收入及純利分別為230億及51億元人民幣,按年分別升1.6%及0.2%。廣發證券稱,公司2020年業績韌性強,看好2021年業績向上彈性。首先,伴隨疫苗接種在全球展開,全球疫情的影響有望明顯減弱;其次,公司2021年產能預計較2021年增長15%以上,上調至「買入」評級。

$中國飛鶴(06186.HK)$收漲1.58%報22.5港元。東北證券研報指出,以下三點將保證飛鶴未來的成長性:1)進攻一線城市,鞏固南方市場份額。2)有機&A2&星飛帆多產品齊頭並進,推動未來超高端份額有望達到50%。3)兒童和成人奶粉打造第二增長曲線,保證2024-2028年15%復合增長。

$匯量科技(01860.HK)$收漲12.67%報7.29港元。公司公布,計劃以先舊後新方式,配售7,248.1萬股股份予現有股東GIC,占擴大後股本4.51%,每股配售價為5.9元,較昨日收市價折讓8.81%。公司預計,集資淨額為4.26億元,所得款項淨額用於集團雲事業部及SaaS工具矩陣開發及拓展。

港股通資金

港股通方面,今日港股通(南向)淨流入23.84億港元。

消息面

宏觀方面,美聯儲布拉德表示,現在考慮縮減購債規模還為時過早,但美聯儲已經製定了縮減QE的路線圖。同時布拉德還提到,成功讓75%的美國人接種疫苗將是新冠危機即將結束的信號,這也是美聯儲考慮縮減購債計劃的必要條件。

PC方面,市場研究公司Gartner周一發布的報告顯示,今年一季度全球個人電腦(PC)出貨量達6990萬台,同比增長32%,創下自2000年Gartner開始追蹤這一數據以來最快的同比增速。

無人駕駛方面,北京市智能網聯汽車政策先行區正式公布。未來,在先行區內,無人駕駛出租車將嚐試商業運營,大興機場高速等6條高速公路和城市快速路將迎來無人駕駛車輛上路測試。北京經濟技術開發區工委委員、管委會副主任孔磊透露,預計今年6月,無人駕駛車輛高速公路測試管理實施細則有望公布,無人駕駛出租車里的安全員今年也計劃陸續撤出車輛,實現「無人化」駕駛。

免稅方面,昨日國新辦舉辦新聞發布會介紹海南自貿港建設情況,海關總署副署長張際文在會上介紹從2020年7月1日至2021年4月6日,海關共監管離島免稅購物金額347億元,件數4326萬件,購物旅客496萬人次,同比分別增長244%、215%、101%。政策利好的刺激拉動作用非常明顯。

進出口方面,今天上午,海關總署發布的統計數據顯示,一季度,我國貨物貿易進出口總值8.47萬億元人民幣,比去年同期增長29.2%。其中,出口4.61萬億元,增長38.7%;進口3.86萬億元,增長19.3%;貿易順差7592.9億元,擴大690.6%。

機構觀點

中信證券:3月社融與M2增速均出現較明顯回落,但分析來看,去年同期的「高基數」為主因,信貸需求仍然位於景氣區間。一季度整體觀察,政府債與信用債的同比少增是社融回落的主要因素,屬於後疫情時代「情理之中」的再平衡過程。往後觀察,社融在4月大概率將企穩,需關注未來一段時期信貸層面可能出現的同比少增與政府債券逐步加大發行的綜合因素影響。

中國銀河證券:監管部門對阿里實施處罰,從宏觀、行業發展乃至公司自身角度,是積極的。未來幾年,我國的重點是擴大內需、創新驅動發展,這需要打通經濟循環堵點,加強反壟斷和反不正當競爭執法司法,打破行業壟斷、降低全社會交易成本,改善消費環境,加強消費者權益保護。市場監管總局的處罰措施是利國利民、正大光明的執法措施。反壟斷時代大幕剛剛開啟。

華泰證券:物管公司2020年報呈現亮眼答卷,疫情之下依然實現規模多元拓展,業績量質齊升,業主增值服務多點開花。同時梯隊分化愈加顯著,頭部物管公司在業績增速、盈利能力、儲備規模方面更顯優勢。隨著物管公司紛紛提出較高的增長指引,我們認為行業競爭將日趨激烈,規模梯隊將加速分化。我國物管行業正處於政策紅利釋放、管理規模擴張、管理業態升維、增值服務迸發的快速成長期,頭部企業集中度提升趨勢清晰。

編輯/Jeffy

港股收評

財經新聞4月13日 | 港股指數高開低走,恆指尾盤一度轉跌,盤中曾大漲1.5%,收盤微升0.15%報28497.25點;科技股弱勢,恆生科技指數大跌1.6%報8038.81點。

板塊方面,科技股午後弱勢震盪,恆生指數成分股當中京東集團跌3.49%,快手跌3.14%,百度集團跌2.19%。市場監管總局會同中央網信辦、國稅總局召開互聯網平臺企業行政指導會。會議要求,各平臺企業要在一個月內全面自檢自查,逐項徹底整改,並向社會公開《依法合規經營承諾》,接受社會監督。市場監管部門將組織對平臺整改情況進行跟蹤檢查,整改期後再有發現平臺企業強迫實施「二選一」等違法行為,一律依法從重從嚴處罰。

啤酒板塊午後小幅回調,華潤啤酒收漲3.99%,青島啤酒股份收漲3.8%。中信證券研報認為,一季度,啤酒行業銷量基本恢復至疫情前水平。預計2021Q2,行業將迎來高基數,各家龍頭企業銷量會較2019Q2略增,但同比2020Q2下降中單位數左右,噸價預計將保持一季度增長趨勢。隨著包材及大麥成本明顯上行,我們預計二季度各家公司盈利彈性釋放承壓,龍頭公司望考慮提價可能。首推華潤啤酒、重慶啤酒,推薦青島啤酒、百威亞太。

香港本地股表現強勢,其中堡獅龍漲13.92%,周生生漲6.3%,太興集團漲5.75%,六福集團漲4.1%。香港特區行政長官林鄭月娥昨天透露,「回港易」本月底將擴大到廣東省以外內地省市回港的香港居民,在回港時無須進行14天檢疫。與此同時,特區政府將在5月中旬推出「來港易」,屆時內地赴港的非香港居民可豁免檢疫14天,且不會特別要求相關人士先接種新冠疫苗。她解釋説,這是因為內地現在除了輸入個案,或個別省市出現零星病例,基本上已經「清零」。

體育用品股午後總體震盪回落,李寧漲1.68%,安踏體育漲1.27%,特步國際午後逆勢走高收漲15.19%。東興證券認為,逐步增強的運動消費觀念以及科技進步,以及政府對體育產業的鼓勵政策,推動著運動鞋履行業的發展。國產品牌服裝在2020年下半年強勢復甦,該行對未來持樂觀預期。

部分內銀股逆勢走高,其中建設銀行、中國銀行、農業銀行均漲超1%。富瑞發研報指,3月份的數據證實了該行對社會融資規模(TSF)增速放緩的看法,但人行將會維持銀行間流動性穩定。由於強勁的需求,新貸款略有下降,但貸款增長將進一步放緩。鑑於更高的收益率,個人貸款收益率已有所提高,而企業貸款收益率亦或會見底反彈。富瑞指出,對內地銀行保持樂觀,首選為建設銀行及農業銀行。

個股方面,$美團-W(03690.HK)$收跌7.44%報276港元。據香港經濟日報報道稱,中央結算系統(CCASS)顯示,美團近日倉位大變,有投資者從實名持股股份移至CCASS系統內,由高盛持倉,涉及5.85%或3.01億股,現價市值達845億元,目前除創辦人王興外,僅有騰訊和紅杉資本持有逾5%的美團股份。此外,瑞信研報指出,投資者憂美團收取傭金及訂獨家合約面臨監管風險。

$阿里巴巴-SW(09988.HK)$收漲0.43%報233.2港元。公司在港公告,螞蟻集團將整體申設金融控股公司,實現金融業務全部納入監管;支付業務迴歸支付本源,堅持小額便民、服務小微定位;申設個人徵信公司,依法持牌、合法合規經營個人徵信業務,加強個人資訊保護,有效防範數據濫用;將借唄、花唄全部納入消費金融公司,依法合規開展消費金融業務;強化消費者權益保護,加強金融消費者適當性管理。

$申洲國際(02313.HK)$收漲4.13%報168.9港元。公司日前公佈去年收入及純利分別為230億及51億元人民幣,按年分別升1.6%及0.2%。廣發證券稱,公司2020年業績韌性強,看好2021年業績向上彈性。首先,伴隨疫苗接種在全球展開,全球疫情的影響有望明顯減弱;其次,公司2021年產能預計較2021年增長15%以上,上調至「買入」評級。

$中國飛鶴(06186.HK)$收漲1.58%報22.5港元。東北證券研報指出,以下三點將保證飛鶴未來的成長性:1)進攻一線城市,鞏固南方市場份額。2)有機&A2&星飛帆多產品齊頭並進,推動未來超高端份額有望達到50%。3)兒童和成人奶粉打造第二增長曲線,保證2024-2028年15%複合增長。

$滙量科技(01860.HK)$收漲12.67%報7.29港元。公司公佈,計劃以先舊後新方式,配售7,248.1萬股股份予現有股東GIC,佔擴大後股本4.51%,每股配售價為5.9元,較昨日收市價折讓8.81%。公司預計,集資淨額為4.26億元,所得款項淨額用於集團雲事業部及SaaS工具矩陣開發及拓展。

港股通資金

港股通方面,今日港股通(南向)淨流入23.84億港元。

消息面

宏觀方面,美聯儲布拉德表示,現在考慮縮減購債規模還為時過早,但美聯儲已經製定了縮減QE的路線圖。同時布拉德還提到,成功讓75%的美國人接種疫苗將是新冠危機即將結束的信號,這也是美聯儲考慮縮減購債計劃的必要條件。

PC方面,市場研究公司Gartner週一發佈的報告顯示,今年一季度全球個人電腦(PC)出貨量達6990萬台,同比增長32%,創下自2000年Gartner開始追蹤這一數據以來最快的同比增速。

無人駕駛方面,北京市智能網聯汽車政策先行區正式公佈。未來,在先行區內,無人駕駛出租車將嘗試商業運營,大興機場高速等6條高速公路和城市快速路將迎來無人駕駛車輛上路測試。北京經濟技術開發區工委委員、管委會副主任孔磊透露,預計今年6月,無人駕駛車輛高速公路測試管理實施細則有望公佈,無人駕駛出租車裏的安全員今年也計劃陸續撤出車輛,實現「無人化」駕駛。

免稅方面,昨日國新辦舉辦新聞發佈會介紹海南自貿港建設情況,海關總署副署長張際文在會上介紹從2020年7月1日至2021年4月6日,海關共監管離島免稅購物金額347億元,件數4326萬件,購物旅客496萬人次,同比分別增長244%、215%、101%。政策利好的刺激拉動作用非常明顯。

進出口方面,今天上午,海關總署發佈的統計數據顯示,一季度,我國貨物貿易進出口總值8.47萬億元人民幣,比去年同期增長29.2%。其中,出口4.61萬億元,增長38.7%;進口3.86萬億元,增長19.3%;貿易順差7592.9億元,擴大690.6%。

機構觀點

中信證券:3月社融與M2增速均出現較明顯回落,但分析來看,去年同期的「高基數」為主因,信貸需求仍然位於景氣區間。一季度整體觀察,政府債與信用債的同比少增是社融回落的主要因素,屬於後疫情時代「情理之中」的再平衡過程。往後觀察,社融在4月大概率將企穩,需關注未來一段時期信貸層面可能出現的同比少增與政府債券逐步加大發行的綜合因素影響。

中國銀河證券:監管部門對阿里實施處罰,從宏觀、行業發展乃至公司自身角度,是積極的。未來幾年,我國的重點是擴大內需、創新驅動發展,這需要打通經濟循環堵點,加強反壟斷和反不正當競爭執法司法,打破行業壟斷、降低全社會交易成本,改善消費環境,加強消費者權益保護。市場監管總局的處罰措施是利國利民、正大光明的執法措施。反壟斷時代大幕剛剛開啟。

華泰證券:物管公司2020年報呈現亮眼答卷,疫情之下依然實現規模多元拓展,業績量質齊升,業主增值服務多點開花。同時梯隊分化愈加顯著,頭部物管公司在業績增速、盈利能力、儲備規模方面更顯優勢。隨著物管公司紛紛提出較高的增長指引,我們認為行業競爭將日趨激烈,規模梯隊將加速分化。我國物管行業正處於政策紅利釋放、管理規模擴張、管理業態升維、增值服務迸發的快速成長期,頭部企業集中度提升趨勢清晰。

編輯/Jeffy

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。