歐美股指齊漲三日,納指和小盤股全周漲超3%,經濟重新開放個股是最大贏家,今日騰訊ADR漲近6%,騰訊系盤初多下跌。投資者消化疫情數據,歐美國債收益率齊升,長端美債收益率全周升逾8個基點。油價連漲三日全周漲4%,美油上逼74美元布油至77美元,歐洲天然氣周四跌超24%。美元交投一周低位,土耳其里拉升至11月中旬來最高。期金升破1810美元至一個多月新高,倫敦金屬連續三日多數收漲,期鎳突破2萬美元。

投資者持續消化密集發布的美國經濟數據。11月耐用品訂單環比初值增2.5%高於預期,表明消費需求趨於穩定。上周首申失業金20.5萬人持平前值與預期,暗示就業市場持續復蘇。美聯儲看重的通脹指標、11月核心PCE個人消費支出物價指數同比增4.7%,持穩近40年來最高。美國11月新屋銷售升至七個月新高,中位數房價創紀錄。12月密歇根大學消費者信心指數改善,一年和五年期通脹預期均較初值小幅放緩,都顯示美國經濟復蘇或可低於新冠疫情的新一波浪潮。

抗擊疫情方面,繼昨日輝瑞之後,默沙東新冠口服藥獲得美國緊急使用授權,被稱為「里程碑式事件」。多國研究發現,奧密克戎患者住院率遠低於德爾塔。諾瓦瓦克斯和阿斯利康都稱其新冠疫苗對抗奧密克戎有效。蘇格蘭從12月26日起實施了三周聚會限製,澳大利亞部分地區重新實施戴口罩規定。英國單日確診將近12萬再創新高,意大利日增確診創疫情爆發以來新高。

歐美股指齊漲三日,特斯拉漲幅兩個月最大,騰訊ADR漲近6%,京東一度跌超10%

美國股市、債市和德國股市都將於12月24日周五因聖誕節假期休市。法國、英國股市提前收盤。

12月23日周四,追隨隔夜歐亞股指漲勢,美股主要指數高開高走。道指高開近百點,盤中最高漲近253點或漲0.7%,一度升破3.6萬點整數位。標普500指數最高漲0.8%,升破4700點。納指最高漲超131點或漲0.8%,羅素2000小盤股也漲0.8%。工業、大宗商品、金融等板塊領漲。

截至收盤,美股齊漲三日,假日之前市場交投頗為清淡。

標普500指數收漲29.23點,漲幅0.62%,報4725.79點至新高,全周累漲2.28%。道瓊斯工業平均指數收漲196.67點,漲幅0.55%,報35950.56點,全周累漲1.65%。納指收漲131.48點,漲幅0.85%,報15653.37點,全周累漲3.19%。納斯達克100指數收漲0.79%,全周累漲3.2%。羅素2000小盤股收漲0.89%,全周累漲3.1%。費城半導體指數收漲1.04%,報3932.39點,全周累漲4.56%。可選消費、工業和原材料板塊今日均漲超1%。恐慌指數VIX收跌3.49%,報17.98,全周累跌16.64%。

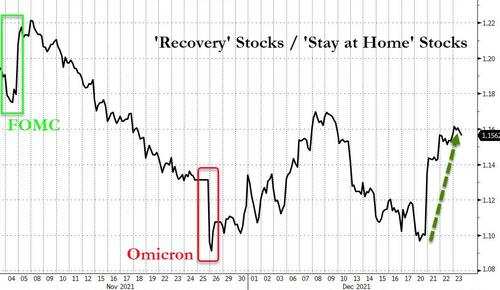

分析指出,諸多經濟和醫學研究數據顯示,奧密克戎變異毒株對經濟和人口的影響可能不像人們最初擔心得那樣嚴重,令風險偏好持續抬頭,不少人開始迎接下周可能開啟的「股市聖誕效應」。

「聖誕效應」(Santa Rally)是指美股在年末最後五個交易日和新年頭兩個交易日通常上漲,過去10年間,標普500指數在12月最後一周平均上漲0.7%,下周恰好就是12月最後一個交易周。

Leuthold Group首席投資策略師Jim Paulsen指出,本周股市反彈與上周過度擔憂,以及拋售停止令人明顯鬆了一口氣有關,一旦市場走高,不想錯過聖誕效應的逢低買入者就占據了主導地位。

彭博社則警告稱,趨勢顯示進入明年1月後波動性增加,標普大盤在過去10年里僅有5次在新年伊始錄得正回報,再加上1月起美國國會重新審議「重建更好」財政刺激,股市開局或不利。

FAAMNG明星科技股僅奈飛跌。Facebook母公司Meta Platforms漲1.5%至一周高位,報道稱其將為區塊鏈技術提供深度兼容,將社交系統與區塊鏈、加密貨幣等Web 3.0技術結合。 亞馬遜微漲,微軟漲0.5%,谷歌母公司Alphabet漲0.3%,均連漲三日。奈飛微跌,從兩周高位回落。蘋果漲0.4%,摩根士丹利稱iPhone銷量強於預期,第一財季業績將有驚喜。

特斯拉漲5.8%,領跑納斯達克100指數,創近兩個月最大單日漲幅,連漲三日至兩周最高,從周二低位反彈20%。馬斯克周三再出售93.4萬股持股,累計賣出其承諾出售的86.62%。競爭對手Nikola漲18%至一個月高位,公司宣布首次交付電動汽車產品到用戶手中,稱後續將交付更多車輛。

芯片股普漲但尾盤漲幅有所收窄。費城半導體指數最高漲1.6%,收漲1%,升破3900點,連漲三日至12月8日來最高。AMD漲1.6%,英偉達漲0.8%,英特爾漲0.8%,其計劃在法國和意大利市場擴張,並在德國修建大型工廠。美光科技漲超4.5%。

航空、郵輪和酒店接待類與經濟重新開放相關的個股是本周最大贏家。美國西南航空連漲三日,周四再漲1.8%,本周累漲5%。嘉年華郵輪盡管周四轉跌,本周漲超15%。希爾頓酒店本周漲超8%。拉斯維加斯金沙集團、永利度假村和新濠博亞度假村等賭場股今日也漲幅較大。

新冠疫苗/抗病毒類股漲跌各異。諾瓦瓦克斯跌超3%,莫德納跌5%後收跌0.6%,輝瑞由漲轉跌跌1.4%,BioNTech跌1.7%,阿斯利康跌0.8%,默克製藥跌0.6%,強生漲幅0.2%,禮來製藥漲超2%,再生元製藥漲超1%。

其他變動較大的個股中,22nd Century暴漲近39%,美國食藥監局FDA批準其煙草產品的營銷。移動和網絡遊戲製造商SciPlay一度深跌21%至13個月低位,無法如期將公司出售給大股東Scientific Games,後者漲近9%至一個半月最高。休閑洞洞鞋龍頭Crocs同意以25億美元收購休閑鞋品牌 Heydude ,股價一度跌超17%至五個月低位。

中概股漲跌不一,騰訊漲近6%,京東一度跌超10%,騰訊系盤初多下跌:

騰訊ADR漲5.7%至12月8日來最高。遭第一大股東騰訊「派息式減持」的京東ADR最深跌超10%,收跌7%,基本回吐本周漲幅。同屬於騰訊系的B站和拼多多一度跌6%,分別收跌超2%和超1%,唯品會跌4%後收盤轉漲,蔚來跌3%後轉漲超2%。

百度ADR跌超2%後轉漲,媒體稱其MEG遊戲部門重啟六個月後裁員,教育、遊戲等業務有小規模調整。 蘑菇街ADR跌超12%後迅速轉漲,2022財年上半年營收同比跌近31%至1.7億元。開心汽車ADR大漲22%後轉跌,獲申城生物科技1萬輛定製電動卡車訂單。名創優品ADR跌2%後轉漲1.6%,報道稱其考慮明年香港上市,但相關負責人否認。阿里巴巴跌2%後轉漲0.7%,阿里雲稱早期未意識到Apache log4j2漏洞嚴重性,將強化漏洞管理。小鵬汽車跌2.5%後轉漲0.8%,公司稱據去年批準的2019年股權激勵計劃而發行120.17萬股A類普通股。

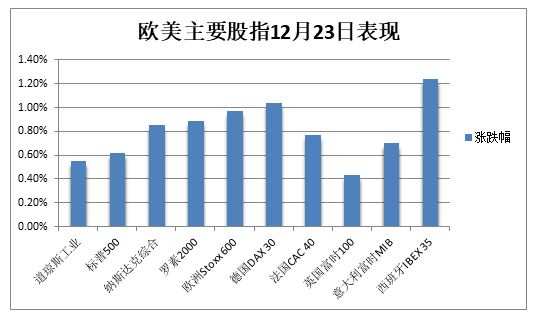

平安夜前夕,泛歐Stoxx 600指數收漲1%,旅遊和休閑類股以1.7%的漲幅領漲,航空公司表現亮眼,全周累漲2%。各主要國家股指均收漲,德股逾1%的漲幅居前,意大利股指本周漲3.7%領跑歐股。明晟全球指數(MSCI ACWI)今日上漲 0.7%,土耳其股市連跌多日後出現低位企穩跡象。

投資者消化疫情數據,歐美國債收益率齊升,長端美債收益率全周升逾8個基點

10年期美債收益率最高上行4.3個基點,一度衝破1.50%,重回12月13日來高位,本周升逾8個基點。30年期長債收益率最高上行5.8個基點,一度升破1.91%近一個月最高,本周升逾9個基點。對貨幣政策更敏感的兩年期收益率上行2.4個基點,升破0.69%,本周升逾4個基點。

德國10年期國債收益率一度升5個基點,至一個月新高,本周累計上行近13個基點。歐市尾盤,10年期法國和西班牙國債收益率均升超4個基點,10年期英債收益率升3.7個基點,10年期意大利國債收益率升超6個基點,在歐洲主權國債收益率中漲幅居前。

油價連漲三日全周漲4%,美油上逼74美元布油至77美元,歐洲天然氣周四跌超24%

WTI 2月原油期貨收漲1.03美元,漲幅1.41%,報73.79美元/桶。布倫特2月原油期貨收漲1.56美元,漲幅2.07%,報76.85美元/桶。

美油WTI日內最高漲1.19美元或漲1.6%,上逼74美元的一個月高位,全周累漲超4%。國際布倫特最高漲1.71美元或漲2.3%,升破76美元,日高觸及77美元,也至美國感恩節以來最高,全周累漲4.5%。今年以來,WTI累漲50%,布倫特累漲46%。

分析指出,市場對奧密克戎影響的謹慎樂觀情緒,以及上周美國EIA商用油儲降幅超預期,都參與提振本周油價。但鑒於不斷有國家實施新的抗疫限製措施,油價上行空間也有限。

歐洲天然氣期貨周四大幅回落。ICE英國天然氣期貨收跌近25%,報325.60便士/千卡,本周累跌超11%。TTF基準荷蘭天然氣期貨也跌近25%,報124.250歐元/兆瓦時,本周累跌近8%。這兩種合約周二均創盤中和收盤新高,本周則止步七周連漲。歐洲主要國家電價也在周四兩位數回落。

此前,歐洲的能源危機愈演愈烈,可能導致經濟衰退,歐洲公司聯合發出警報稱,能源價格難以承受,可能引發停產潮。

美元交投一周低位,土耳其里拉升至11月中旬來最高

衡量美元兌六種主要貨幣的一籃子美元指數(DXY)微跌,再次下逼96關口,交投一周低位,本周累跌0.6%。

風險情緒改善,美元兌日元站穩114上方,接近一個月高位。受石油和天然氣價格提振,挪威克朗兌美元和歐元匯率均升至一個月新高。澳元和英鎊等對風險情緒更敏感的貨幣也多日連漲。

土耳其里拉延續本周驚人的反彈,周四兌美元再漲超5%,交投11.38,日內最高漲15%至10.23,即升破11關口,至11月中旬以來最高,周一曾跌破18至歷史新低。分析稱,里拉總算穩住,但土耳其的外匯儲備耗盡了。

期金升破1810美元至一個多月新高,倫敦金屬連續三日多數收漲,期鎳突破2萬美元

COMEX 2月黃金期貨收漲0.5%,報1811.70美元/盎司,創11月19日以來收盤新高,本周累漲0.37%。

現貨黃金日內最高漲0.4%,一度升破1810美元,接近一個月高位,本周累漲0.5%並連漲兩周。白銀、鉑金和鈀金本周分別累漲超2%、超3%和超6%,白銀和鉑金均創六周來最佳單周表現。

瑞銀分析師Giovanni Staunovo稱,金價重新突破1800美元的主要驅動力是美國通脹預期上升,本周也受美元疲軟的推助。還有分析稱,盡管地緣政治風險可能支持金價,市場風險偏好提振會限製其上升空間。

內盤期貨夜市多數收漲,苯乙烯漲超4%,鐵礦石漲約3%,螺紋、熱卷漲近2%,「煤炭三兄弟」齊漲,焦炭和焦煤均漲超2%,動力煤漲超1%。

倫敦基礎金屬連續三日多數收漲。LME期銅連漲四日,收盤站穩9600美元/噸上方,昨日曾自12月8日來首次突破這一關口。昨日漲超100美元的倫鋅微跌,昨日漲超330美元的倫鎳再漲70美元,突破2萬美元整數位。周二大漲490美元的倫錫再漲逾170美元,上逼3.9萬美元關口。

編輯/somer