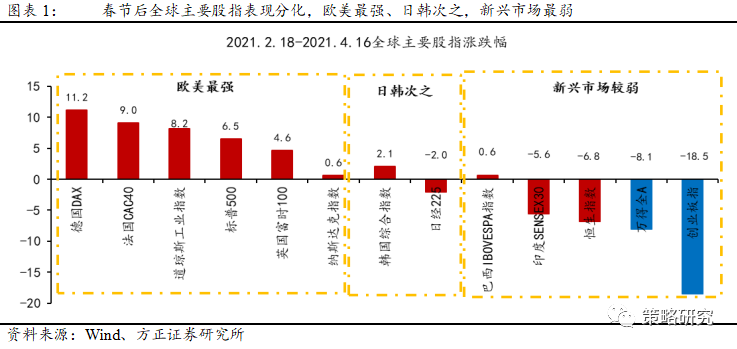

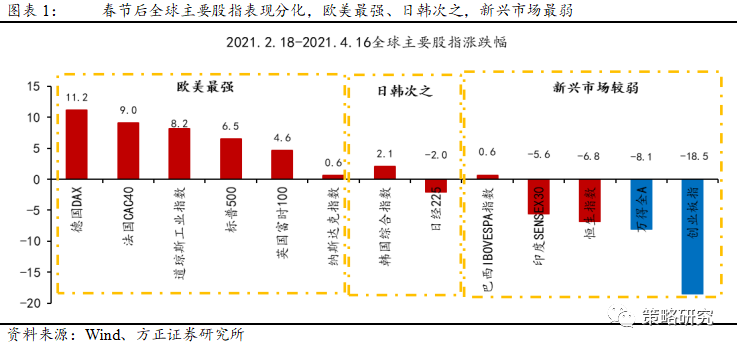

1、春節後全球主要股指表現分化,歐美市場屢創新高,走勢最為強勁,日韓市場在前期達到高點後保持橫盤震蕩的格局,新興市場、港股以及A股表現最差,自頂部持續回落。

今年2月以來,由於全球不同經濟體之間疫情與疫苗接種情況、經濟周期所處區間、宏觀政策所處階段均存在明顯差異,導致全球主要股指演繹出不同的行情。

具體來看,春節至今歐美市場主要股指走勢最為強勁,多數指數接連創下歷史新高。日本、韓國主要股指走勢弱於歐美市場主要股指,韓國綜合指數、日經225指數在年初達到階段性高點後基本維持震蕩格局。

具體來看,春節至今歐美市場主要股指走勢最為強勁,多數指數接連創下歷史新高。日本、韓國主要股指走勢弱於歐美市場主要股指,韓國綜合指數、日經225指數在年初達到階段性高點後基本維持震蕩格局。春節後新興市場、港股以及A股均處於下行區間,除巴西IBOVESPA指數保持0.6%的正收益外均為負收益,市場表現大幅落後於歐美以及日韓市場主要股指。

其中恒生指數、萬得全A、創業板指等港股和A股主要股指表現最差,跌幅分別-6.8%、-8.1%、-18.5%。

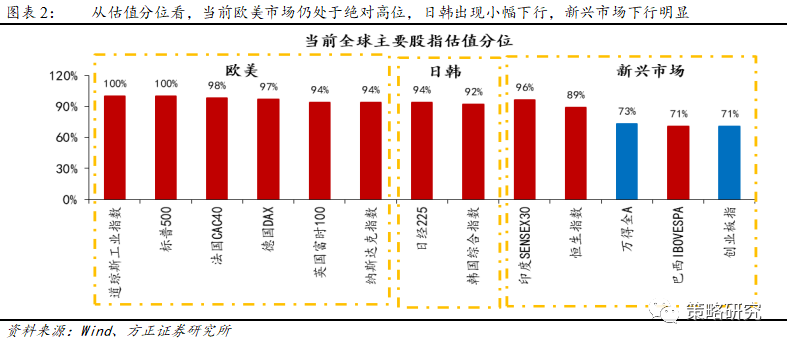

2、總體而言,疫情邊際好轉+疫苗接種領先有利於股票市場走強,經濟復蘇斜率和宏觀政策所處階段的差異共同導致了全球主要股指走勢的分化。

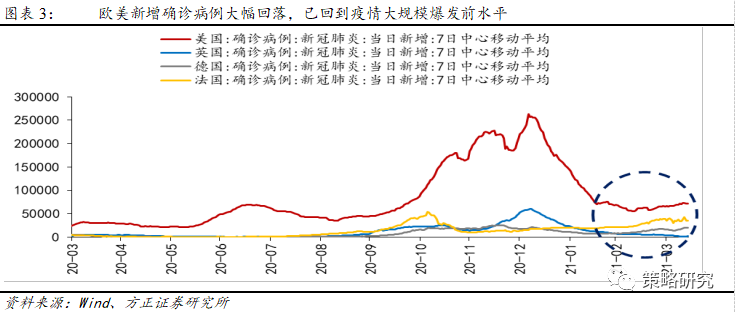

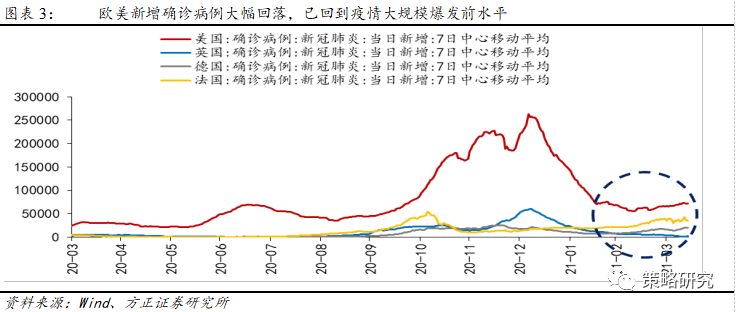

第一,全球主要經濟體疫苗接種進度以及疫情防控態勢存在差異,疫情所處階段的不同導致資產價格走勢分化。新增確診病例下行疊加疫苗接種進度處於高位將強化權益市場上行態勢,而新增確診病例不斷增加疊加疫苗覆蓋面積較低將拖累資本市場走勢。

第二,疫情後全球主要經濟體處於一輪經濟周期的不同階段,經濟復蘇的不同步導致資產價格的走勢出現明顯差異。

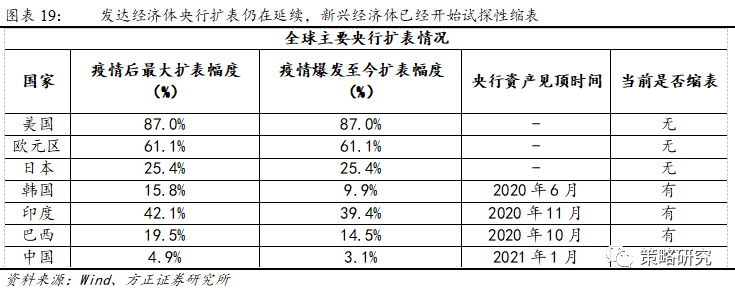

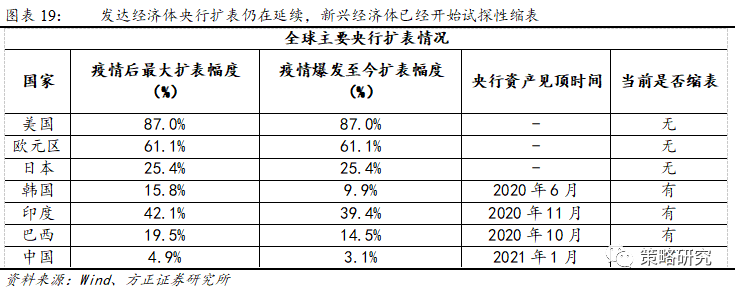

第三,不同經濟體宏觀政策所處階段的差異也加劇了全球主要股指走勢的分化。從央行擴表情況、M2同比增速、政府槓桿率三個維度來衡量疫情至今不同經濟體財政貨幣政策所處的階段,發現央行的放水力度是決定指數反彈幅度的重要決定性因素,而當前貨幣政策的鬆緊程度決定了近期股票市場的走勢。

3、疫情之後資產價格的演繹基本符合經典美林時鍾的輪動規律,經濟與宏觀政策周期決定了股票市場所處的階段,A股具有一定領先性,因此現階段同美股背離。

疫情之後全球資本市場的演繹基本符合經典美林時鍾的輪動規律,疫情時間的錯位導致各國「時鍾」處於不同階段。對於股票市場最理想的組合是經濟加速復蘇、宏觀政策支持力度不減,這是當前歐美所處的階段,股票市場持續上漲,不斷創新高。

次優的組合是經濟復蘇放緩但仍有空間,宏觀政策支持力度邊際放緩但並未出現一階拐點,這是當前日韓所處的階段,股票市場高位震蕩,但新高乏力。

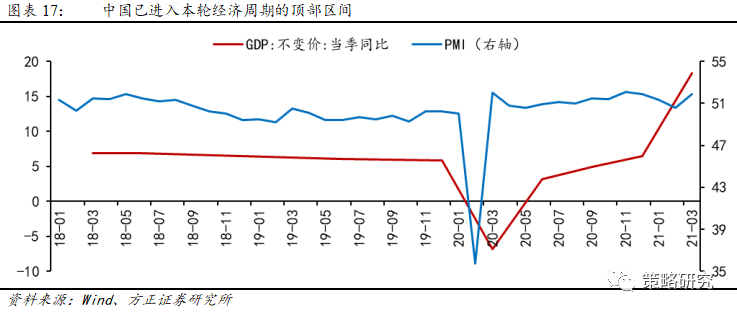

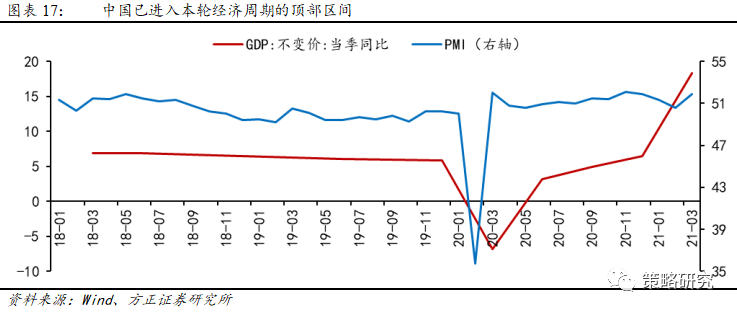

較差的組合是經濟處於頂部區域,宏觀政策支持力度即將或已經確認一階拐點,這是當前新興市場所處的階段,股票市場在反映滯脹的風險,2月份之後掉頭向下。

按照我國疫情後經濟與宏觀政策周期的推演,由於我國最先控製疫情,經濟最先復蘇,宏觀政策最先回歸常態化,導致A股具有一定的領先性,去年4-7月份的A股是最優的組合,7-12月份的A股是次優的組合,春節之後A股面臨的組合邊際轉差。

4、歐美股市所處的環境在二季度之前偏暖,類似於A股去年7月份之後所處的階段,經濟在二季度仍處於加速復蘇的格局,縮減購債將是宏觀政策轉向的重要判斷標準。

近期美聯儲主要官員就縮減購債的問題同市場不斷溝通,美聯儲主席鮑威爾表示,美聯儲將在加息前先減少債券購買規模,但時間點會在幾個月之後,而聖路易斯聯儲主席布拉德近期提出當美國疫苗接種率達到75%的時候,屆時可以就縮減QE問題進行討論,按照目前美國疫苗接種率和接種速度,今年6-8月將是美聯儲縮減購債的時間點。

而從美國經濟的情況來看,上周三公布的褐皮書顯示,2月底至4月初,美國經濟復蘇加速至溫和步伐,未來幾個月美國經濟增長有望更加強勁。

從歐洲的情況來看,一方面由於歐央行對於長端債券收益率的上升反應積極,采用口頭幹預、承諾加快購債等方式防止其過快上漲;但另一方面歐洲疫情控製和疫苗接種不如美國,因此經濟復蘇更加曲折。股市整體和美股保持同步,階段性補漲的可能性較大。

5、新興市場宏觀政策空間逼仄,經濟周期能否延續韌性是判斷股票市場走勢的主要矛盾,核心在於出口的趨勢。

從新興市場所處的環境來看,一方面宏觀政策很難重回寬鬆,通脹的快速上行導致輸入性通脹壓力,美元指數上行引發匯率貶值的壓力,兩者都指向了更為緊縮的貨幣政策,在此背景下,經濟周期能否延續韌性是判斷股票市場走勢的主要矛盾,核心在於新興經濟體還能不能從發達經濟體的刺激中獲得紅利。

從這一點上來看,後續出口能維持韌性的經濟體,對應資本市場的走勢將偏強勢。對於日韓而言,雖然兩國均屬於發達經濟體,宏觀政策的基調介於歐美和新興經濟體之間,兩國的經濟結構較為依賴外需,因此出口後續的演繹對於判斷股票市場走勢也至關重要。

風險提示:經濟超預期下行、中美關系急劇惡化、全球疫情再度蔓延、外圍股市大幅下跌等。

編輯/Ray

1、春節後全球主要股指表現分化,歐美市場屢創新高,走勢最為強勁,日韓市場在前期達到高點後保持橫盤震盪的格局,新興市場、港股以及A股表現最差,自頂部持續回落。

今年2月以來,由於全球不同經濟體之間疫情與疫苗接種情況、經濟週期所處區間、宏觀政策所處階段均存在明顯差異,導致全球主要股指演繹出不同的行情。

具體來看,春節至今歐美市場主要股指走勢最為強勁,多數指數接連創下歷史新高。日本、韓國主要股指走勢弱於歐美市場主要股指,韓國綜合指數、日經225指數在年初達到階段性高點後基本維持震盪格局。

具體來看,春節至今歐美市場主要股指走勢最為強勁,多數指數接連創下歷史新高。日本、韓國主要股指走勢弱於歐美市場主要股指,韓國綜合指數、日經225指數在年初達到階段性高點後基本維持震盪格局。春節後新興市場、港股以及A股均處於下行區間,除巴西IBOVESPA指數保持0.6%的正收益外均為負收益,市場表現大幅落後於歐美以及日韓市場主要股指。

其中恆生指數、萬得全A、創業板指等港股和A股主要股指表現最差,跌幅分別-6.8%、-8.1%、-18.5%。

2、總體而言,疫情邊際好轉+疫苗接種領先有利於股票市場走強,經濟復甦斜率和宏觀政策所處階段的差異共同導致了全球主要股指走勢的分化。

第一,全球主要經濟體疫苗接種進度以及疫情防控態勢存在差異,疫情所處階段的不同導致資產價格走勢分化。新增確診病例下行疊加疫苗接種進度處於高位將強化權益市場上行態勢,而新增確診病例不斷增加疊加疫苗覆蓋面積較低將拖累資本市場走勢。

第二,疫情後全球主要經濟體處於一輪經濟週期的不同階段,經濟復甦的不同步導致資產價格的走勢出現明顯差異。

第三,不同經濟體宏觀政策所處階段的差異也加劇了全球主要股指走勢的分化。從央行擴表情況、M2同比增速、政府槓桿率三個維度來衡量疫情至今不同經濟體財政貨幣政策所處的階段,發現央行的放水力度是決定指數反彈幅度的重要決定性因素,而當前貨幣政策的鬆緊程度決定了近期股票市場的走勢。

3、疫情之後資產價格的演繹基本符合經典美林時鐘的輪動規律,經濟與宏觀政策週期決定了股票市場所處的階段,A股具有一定領先性,因此現階段同美股背離。

疫情之後全球資本市場的演繹基本符合經典美林時鐘的輪動規律,疫情時間的錯位導致各國「時鐘」處於不同階段。對於股票市場最理想的組合是經濟加速復甦、宏觀政策支持力度不減,這是當前歐美所處的階段,股票市場持續上漲,不斷創新高。

次優的組合是經濟復甦放緩但仍有空間,宏觀政策支持力度邊際放緩但並未出現一階拐點,這是當前日韓所處的階段,股票市場高位震盪,但新高乏力。

較差的組合是經濟處於頂部區域,宏觀政策支持力度即將或已經確認一階拐點,這是當前新興市場所處的階段,股票市場在反映滯脹的風險,2月份之後掉頭向下。

按照我國疫情後經濟與宏觀政策週期的推演,由於我國最先控製疫情,經濟最先復甦,宏觀政策最先回歸常態化,導致A股具有一定的領先性,去年4-7月份的A股是最優的組合,7-12月份的A股是次優的組合,春節之後A股面臨的組合邊際轉差。

4、歐美股市所處的環境在二季度之前偏暖,類似於A股去年7月份之後所處的階段,經濟在二季度仍處於加速復甦的格局,縮減購債將是宏觀政策轉向的重要判斷標準。

近期美聯儲主要官員就縮減購債的問題同市場不斷溝通,美聯儲主席鮑威爾表示,美聯儲將在加息前先減少債券購買規模,但時間點會在幾個月之後,而聖路易斯聯儲主席布拉德近期提出當美國疫苗接種率達到75%的時候,屆時可以就縮減QE問題進行討論,按照目前美國疫苗接種率和接種速度,今年6-8月將是美聯儲縮減購債的時間點。

而從美國經濟的情況來看,上週三公佈的褐皮書顯示,2月底至4月初,美國經濟復甦加速至溫和步伐,未來幾個月美國經濟增長有望更加強勁。

從歐洲的情況來看,一方面由於歐央行對於長端債券收益率的上升反應積極,採用口頭幹預、承諾加快購債等方式防止其過快上漲;但另一方面歐洲疫情控製和疫苗接種不如美國,因此經濟復甦更加曲折。股市整體和美股保持同步,階段性補漲的可能性較大。

5、新興市場宏觀政策空間逼仄,經濟週期能否延續韌性是判斷股票市場走勢的主要矛盾,核心在於出口的趨勢。

從新興市場所處的環境來看,一方面宏觀政策很難重回寬鬆,通脹的快速上行導致輸入性通脹壓力,美元指數上行引發匯率貶值的壓力,兩者都指向了更為緊縮的貨幣政策,在此背景下,經濟週期能否延續韌性是判斷股票市場走勢的主要矛盾,核心在於新興經濟體還能不能從發達經濟體的刺激中獲得紅利。

從這一點上來看,後續出口能維持韌性的經濟體,對應資本市場的走勢將偏強勢。對於日韓而言,雖然兩國均屬於發達經濟體,宏觀政策的基調介於歐美和新興經濟體之間,兩國的經濟結構較為依賴外需,因此出口後續的演繹對於判斷股票市場走勢也至關重要。

風險提示:經濟超預期下行、中美關係急劇惡化、全球疫情再度蔓延、外圍股市大幅下跌等。

編輯/Ray

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。