來源:克而瑞地產研究

2022年上半年,土地市場成交量價同比回落,溢價率指標也較2021年上半年出現了大幅下滑。不僅成交規模不及熱度仍然較高的2021年上半年,與同屬市場低位的2021年下半年相比,土地成交也顯著下跌。但各能級之間降幅差異顯著,其中一線城市上半年土地成交量價降幅相對較小。市場熱度方面,得益於上半年地方供地門檻的放鬆及政策端的改善,一二線城市溢價與流拍指標均較2021年下半年有所改善,但是與同期歷史數據相比,2022年上半年土拍熱度仍在低位。

企業端來看,上半年以來企業仍然保持謹慎的拿地態勢,拿地銷售比不足0.2,且有近六成百強房企未拿地。從拿地房企類型來看,與去年下半年保持一致,國企、央企仍是土地市場的主力軍,民企幾乎隱身,地方平台公司仍舊處於「托底」態勢。

總 結

1. 土地成交規模大幅下降,一二線城市平均地價仍在上漲

1)成交體量同環比下降均超五成,三四線環比降幅最大。受重點城市集中土拍輪次增加、行業信心仍在低位等因素影響,全國土地市場成交量同比顯著下滑。

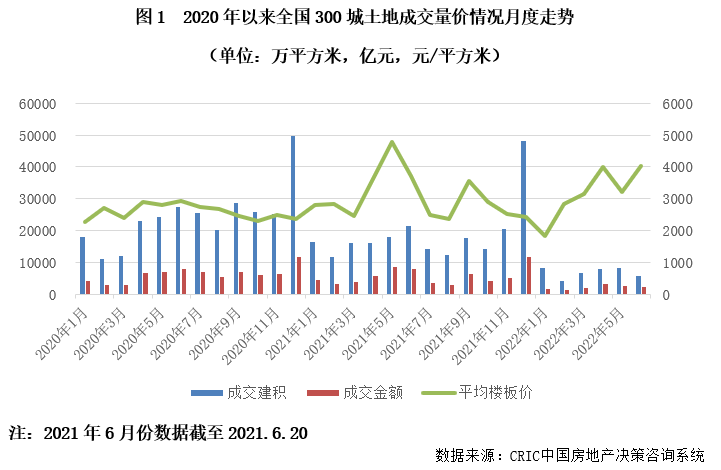

據CRIC統計,2022年上半年全國300城經營性土地成交建築面積為4.1億平方米,較2021年上半年同期下跌55%。價格方面,因能級成交結構變化及重點城市供地側調整,上半年土地成交平均樓板價為3151元/平方米,環比上漲了18%,但同比仍下降了7%。

分月度來看,受年初疫情散發蔓延等因素影響,部分重點城市首輪集中土拍延遲入市,1、2月土拍量價齊跌,隨著重點城市集中土拍的相繼入市之後,3月份以來全國土地成交規模逐月上行,平均地價也維持在相對高位,但是受供應收縮及土拍熱度仍在低位影響,各月土地成交規模同比跌幅依舊超過五成。

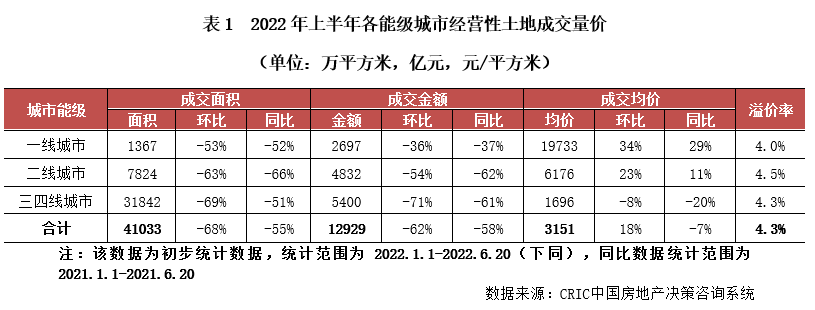

與同屬市場低位的2021年下半年相比,各能級城市土地成交均顯著下跌,但降幅差異顯著:一線城市上半年土地成交量價降幅最小,成交規模環比減少53%,成交金額下降36%;二線城市其次,成交建面下降63%,成交金額下降54%;行業信心重建期中,三四線城市降幅最為顯著,成交建面、金額的環比降幅均達到了七成左右。

價格方面,一二線城市的平均地價因重點城市供地向中心區域或熱點片區傾斜而明顯抬升,比如廣州一批次集中供地中增城、從化等外圍片區地塊明顯減少;三四線城市則因金華、佛山等此前熱點城市地市熱度大降溫、土地難排除溢價等因素影響,成交地價環比下滑,同比更是有兩成的降幅。

2)各能級溢價率同比均降,三四線跌幅最大。雖然2022年上半年行業融資、需求側利好政策頻出,但是鑒於銷售端表現仍未真正好轉,企業經營策略仍以保守審慎,財務指標不觸線、現金流安全為先,在此背景之下整體市場熱度仍在低位徘徊。

上半年整體溢價率進一步下降至4.3%,較仍在熱度高位的2021年上半年大幅下降12個百分點,較2021年下半年也有0.6個百分點的降幅。

分能級城市來看,與規模的下降原因相同,溢價率的回落也主要是三四線熱度回落所致。得益於拍地門檻的降低和大量優質地塊入市,2022年上半年一二線城市平均溢價率均環比上升,典型如合肥、深圳首輪集中土拍平均溢價率均達到了10%以上,一、二線城市2022年上半年平均溢價率分別為4%和4.5%,分別較2021年下半年分別上漲了0.9和1.5個百分點。

反觀三四線城市,土拍熱度卻仍在冰點,如鹽城、徐州、佛山、東莞等往年的熱點三四線城市,2022年上半年土拍平均溢價率均接近「歸零」,三四線城市2022年上半年平均溢價率僅為4.3%,同比下降15.8個百分點,環比下降2.2個百分點,致全國平均溢價率同環比均降。

3)樓地市政策放鬆疊加融資回暖,上半年流拍現象較去年下半年進一步趨穩。以重點監測的城市來看,2022年上半年,土地流拍率較去年下半年有所趨穩,基本維持在了20%以下的水平。分月份表現來看,除1月份因2021年年末三四線供地較多,流拍率推升至23%之外,其餘各月的土地流拍率均低於20%。

二季度以來,雖然中央和地方對房地產政策進一步放鬆,在企業融資、拍地門檻、資金監管、限購限貸等方面均有放鬆,但由於行業新房銷售表現仍未出現真正轉好,企業拿地信心依舊低位,二季度土地流拍與一季度相比,仍無實質性改善。

就最新結束的北京、福州、廈門次輪集中供地來看,土地流拍率仍然達到了10%以上,如福州計劃出讓的13宗地塊中,最終3宗遭遇流標,流拍率達到了23%。

2. 近六成百強未拿地,上半年國央企積極、平台「托底」、民企羸弱

受製於市場下行、資金鏈緊張等因素的影響,2022年上半年土地市場持續低迷,企業投資同樣謹慎。即便是部分集中供地城市土拍門檻寬鬆、優質地塊體量增多也未能帶動市場的熱度。諸多百強房企在土地價格較高的核心城市投資處於「有心無力」的狀態,僅有不到四成的百強房企在2022年有土地入賬。

數據來看,在1-5月拿地金額TOP100中,百強房企拿地數量僅占到34%,且幾乎全部集中在銷售TOP50企業之中,如建發、華潤、中海、萬科等1-5月拿地金額超過200億元。此外,項目開發商和地方平台公司個占到36%和30%。

從拿地房企類型來看,與去年下半年保持一致,國企、央企仍是土地市場的主力軍,民企幾乎隱身,地方平台公司仍舊處於「托底」態勢。就全口徑銷售TOP50企業而言,國央企占比達到74%,優勢明顯,中海、華潤、招商等在核心一二線積極拿地。民企則近乎「隱身」,拿地金額占比僅有28%,且集中在少數企業中,如龍湖、濱江、大家等。

從1-5月已經拿地的房企來看,銷售TOP30中僅有半數投資仍能正常進行且部分企業表現相對積極。首先是規模化、全國化的國企、央企,一方面投資金額較大,如萬科、中海、建發等1-5月新增拿地金額超過290億元,另一方面,綠城、建發等拿地銷售比超過0.5,遠超過行業平均。其次,雖然民企整體表現低迷,但諸如濱江、龍湖等,在集中供地中相對積極,拿地金額同樣排在行業前列。

3. 83%投資金額集中於集中供地城市,建發、華潤、中海分列TOP3

截止5月末,百強房企投資金額的84%集中於22城,22城以外僅占16%,百強房企對於核心城市以外的投資可謂「慎之又慎」。在22城以外,較受青睞的城市主要包括佛山、常州、東莞等發達城市群中熱點的三四線城市,環渤海、中西部的三四線城市投資減退更為嚴重。

就房企在集中供地城市拿地表現來看,22城拿地TOP10房企與銷售TOP10高度重合,換而言之,目前能夠拿地的房企都是能夠保障的銷售去化的企業。據克而瑞統計的截止到6月23日,有5家百強房企在集中供地中拿地金額超過200億元,其中建發、華潤、中海排在前三位。

其中,22城拿地TOP10房企基本集中於銷售TOP30房企中,其中有4家來自銷售TOP10,分別是華潤、中海、招商蛇口、萬科、保利發展。由此可見,龍頭房企在集中供地中投資力度更大,有更明顯的優勢,未來銷售的份額集中度還將繼續提升。

展 望

4. 全年地市規模難追平上一年,三季度地市熱度將延續低位

2022年上半年,在疫情多點散發的影響下,正處於復蘇期的市場再受重創,樓市銷售普遍承壓,導致房企流動性壓力進一步趨緊。在此影響下,土地市場成交規模較去年同期大幅走低,尤其是作為成交主力的三四線城市,成交規模降幅尤為顯著。當前,樓市銷售仍未真正回暖,流動性壓力影響下房企拿地更偏向安全邊際更高的核心優質地塊。

另一方面,對於庫存重回高位、樓市去化難的城市,包括重點城市,土地供應規模也較此前明顯縮減,如鄭州、武漢等一二輪供地量較去年大幅減少。在上述因素的影響下,盡管下半年成交將會周期性回升,但就全年而言,2022年土地成交規模將較上一年進一步走低,樂觀估計降幅也將在兩成以上。

市場熱度方面。我們注意到,為了防止流拍,繼杭州、寧波、無錫後,更多城市采取了預申請的土地出讓機製或掛牌前通過土地推介會來摸底房企拿地意願。受此影響,土地出讓流拍現象或將有所好轉。

不過,當前多數城市的樓市仍在築底期,企業拿地信心有待修復,預計三季度土地市場將延續低熱運行。尤其是重點城市接下來將要進行的第二輪土拍,整體仍將以底價成交為主,僅盈利充裕、片區內去化表現好的地塊才會有一定的競拍熱度。

5. 政策「暖風」下房企投資積極性或有提升,但全年謹慎預期不變

自二季度以來,房地產利好政策不斷,在「房住不炒」的大方針下,諸多地方出台了相應的寬鬆政策,意在盤活市場與提升購房的積極性。市場預期的改善跌加集中供地城市的土拍門檻寬鬆,我們認為會在一定程度上提振房企拿地的信心,第二輪土拍部分城市或將迎來拿地的「窗口期」。

值得注意的是,盡管政策「暖風」不斷,但市場目前並未出現實質性的逆轉,且多數城市政策出台仍以「試探」為主,落地效果尚未達預期。且2022年大部分房企將迎來償債高峰,資金面的吃緊也是阻礙房企投資復蘇的重要因素。在保交付、保現金流之下,全年投資態度仍會維持謹慎。

從企業端來看,國央企+平台公司的強勢局面不會反轉,仍是集中供地的主力軍。一方面在資金成本優勢下,國央企持續在核心城市補倉優質土儲;另一方面,在土地市場低位運行中,經濟壓力使得部分城市仍需平台公司「托底」。

下半年我們認為,隨著銷售的復蘇以及金融環境的相對寬鬆,民企會更多的參與到土拍中,且地方城投、平台公司的「托底」會有一定減少,主要原因在於部分平台公司不具備完全開發的能力,且持續托底對於資金要求也較高。對於部分房企而言,想要介入集中供地的核心城市,合作開發、聯合開發或將是有效的渠道。

在房企的城市選擇上,聚焦高能級、聚焦核心城市的投資策略仍將延續。這一點從部分規模房企的表態也能看出,諸如萬科、越秀、綠城等本就注重一二線的企業,表示將繼續聚焦核心城市的土地資源。而部分以三四線為主的碧桂園、美的等,也在針對性的提出逐步退出低量級、低能級城市,布局高能級、確定性更強的城市。

綜合而言,土地市場的熱度能否恢復,主要取決於民企拿地能力的恢復。相較之下,集中供地地塊雖優,但普遍總價較高,而部分城市群核心三四線城市在經歷過土地低潮後,整體盈利空間尚存,或將成為民企「復出」試水的首選。

編輯/ping