香港財經新聞股票分析:

香港財經新聞股票分析:

不論資本如何看好,對於一家消費企業來説,超過100倍的市盈率也顯得過於高了。這也是近期農夫山泉股價出現近40%回撤最核心的原因之一。

進入到2021年的農夫山泉,股價已經到了必須下跌的程度——而且經過瞭如此大幅度的下跌之後,目前超過70倍市盈率的估值仍然不低。

瑞·達裏歐在《原則》一書中總結道,形形色色的成功創業項目總結之後是很簡單的三個詞:剛需,高頻,大市場。

王興也曾經很直接地表示,高頻比起低頻是有天大的優勢。

從古至今的大生意,多數集中在了「衣食住行」上,因為 人類生存需要滿足這些最基本的高頻剛需。

衣食住行中,最高頻的是食;食中最高頻的是喝。與喝有關的生意,就是高頻剛需中的高頻剛需。農夫山泉(HK:09633)能夠獲得如此的成功也就不足為奇。

即便是近萬億港元市值的企業、最高衝到胡潤全球富豪榜第六位的創始人,也只是切走了這個市場裏有限的一小部分。

高頻剛需的大市場中佔據競爭優勢、接近60%且連年提升的毛利率、超過40%的ROE、先款後貨銷售體系帶來的充沛現金流,無法用具體金額來定義的品牌價值……一個幾乎沒有缺點的企業,在資本市場上必然受到熱捧。

但不論資本如何看好,對於一家消費企業來説,超過100倍的市盈率也顯得過於高了。這也是近期農夫山泉股價出現近40%回撤最核心的原因之一。

進入到2021年的農夫山泉,股價已經到了必須下跌的程度——而且經過瞭如此大幅度的下跌之後,目前超過70倍市盈率的估值仍然不低。

不同於做出定量分析的證券分析師,這篇文章更多地從定性分析去解讀這家企業。而對於投資者來説,用儘可能豐富的視角去觀察,可以得到一個最真實的答案。

品牌獨佔,高估值

人們在各種場景擰開瓶蓋喝包裝水和飲料,不斷重複地為飲料公司貢獻利潤。

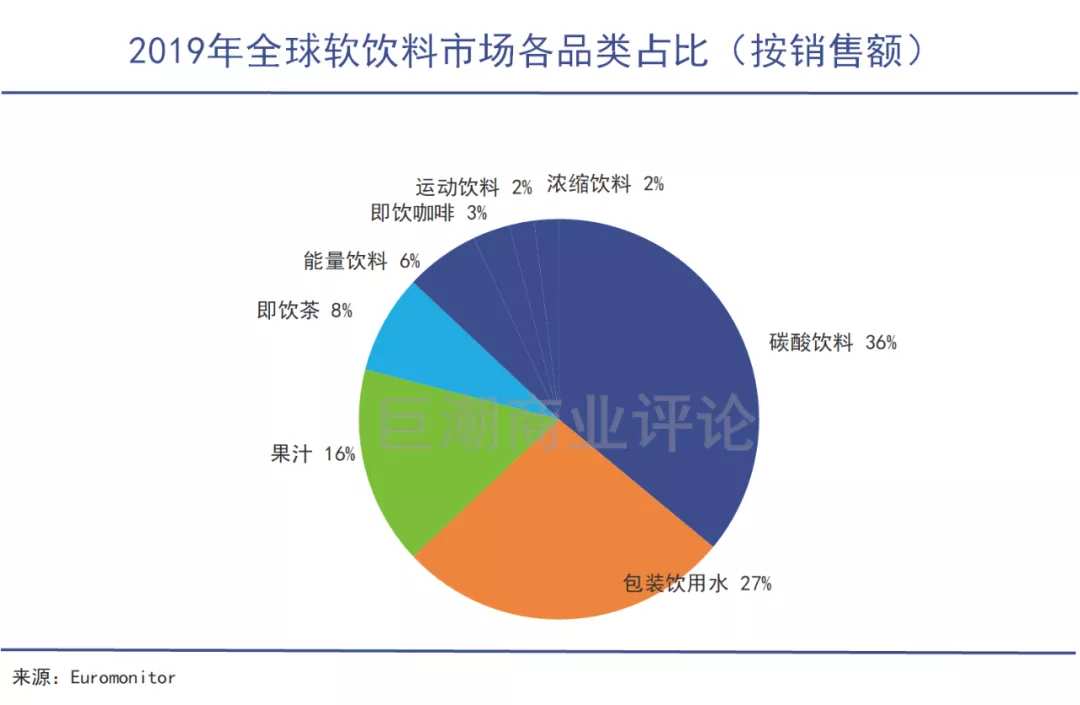

在中國,包裝水、蛋白飲料和果汁佔到了軟飲料市場裏一半的市場份額,其中包裝水獨佔20.34%。飲料——軟飲料——包裝水——天然水,2元一瓶的包裝水是目前市場的主流價位,農夫山泉基本上壟斷了這個區間。

2019年全球軟飲料市場各品類佔比

壟斷的力量是強悍的。對於消費企業來説,很難實現傳統意義、狹義中100%的壟斷,但是可以做到在一定程度上對天然水的「獨佔」。

這種獨佔對於企業來説,通常意味著利益的放棄與佔有兩方面。

所謂放棄,在於農夫山泉憑藉產品、品牌與渠道力量佔據市場的同時,放棄了自己對包裝水價格的支配地位,不謀求主動、持續的漲價牟利,將一部分本可以通過漲價獲得的利潤讓渡給消費者。

通過放棄這部分潛在利潤,農夫山泉獲得了更強的品牌力與市場掌控力:用戶完全可以省去一切選擇與思考,用2元錢購買到一瓶農夫山泉的天然水。這就是農夫山泉對天然水市場壟斷中,利益佔有的一面。

品牌力的作用,在互聯網時代有被低估的趨勢。我們看到的是有很多新品牌通過互聯網渠道崛起,就判斷原有的品牌掌控力將被削弱。

但實際的情況是,產業、產品環境雖然在變得複雜,但消費者的消費心理、行為模式並沒有出現明顯的變化,消費者仍然會將強勢品牌與特定的消費品劃上等號,以減少決策、判斷所需要的時間與精力消耗。

用一個常見的説法來概括,就是農夫山泉佔據了「消費者心智」。

這對於企業意味著產品銷售上的確定性,而二級市場投資最追求的就是確定性。於是自上市起,農夫山泉估值始終位於高位。IPO以來,農夫山泉的市盈率(TTM)從未低於過60倍,2021年1月初最高一度上漲至138.70倍。

這個數字有多高呢?我們可以通過以下幾個極端案例與之對比:

2015年,創業板泡沫最瘋狂的時候,市盈率是144倍;

2007年11月5日,中國石油上市第一天,股價48.6元,市盈率64倍;

2000年全球互聯網泡沫時期,納斯達克指數公司中整體市盈率最高達到200倍,領軍企業之一思科(NASDAQ:CSCO),市盈率最高到過200倍。

一家上市公司的市盈率超高並非不可以,但需要有合理性支撐。能夠保持住高市盈率且不被殺估值的上市公司,需要同時滿足兩個條件:淨利潤處在高速增長中,並且這種增長是持續性的。

農夫山泉與同類企業的毛利率淨利率對比(2017年-2020H1)

眾多券商對於包裝水行業細緻、全面的分析,得出了確定性結論:農夫山泉的淨利潤增長是可以長時間持續的。這也給了資本以高市盈率買入的信心、底氣。

但是在淨利潤的增長速度方面,沒有券商敢於給出一個超高的數字。

確定性強,高期待

消費類上市公司不論經營有多成功,其平均到每年的淨利潤增長都相對有限。

A股市場上同時具備高淨利潤增長、明確增長持續性的企業不多,且大多數都被市場給予了非常高的估值水平,愛爾眼科(SZ:300015)就是其中的典型代表。

由於獨特的「產業基金+體外孵化+上市公司回購醫院資產」的方式,在國內眼科診療市場持續高增長的背景下,愛爾眼科能夠確保每年的淨利潤增長速度穩定在30%以上,自2014年開始至今每年如此,近十年淨利潤複合增長率達到了32%。

資本因此給予了其很高的市盈率估值,愛爾眼科過去五年的平均市盈率接近100倍,2021年初更是被炒到了234.56倍的歷史峯值。在大幅度回撤之後,仍然高達120倍以上。

盈利增長確定性的魅力由此可見一斑。

但消費類企業想要與愛爾眼科一樣,實現每年30%以上的淨利潤增速卻並不容易。

一方面,消費品雖然有品牌護城河,但同類產品的可替代性大多較強,能同時實現壟斷+不斷提價的企業數量並不多;

另一方面,消費類的細分行業大多數已經被「耕耘」多時,很少有滲透率低的細分行業,這意味著企業難以實現超高速成長,淨利潤的增速自然被限定在了一個合理的水平內。

舉例來説,人稱「醬茅」的海天味業,是資本市場中除了茅臺之外具備增長確定性的代表消費股之一,其近五年淨利潤的複合增長率達到20%。

海天味業的淨利潤增長情況

海天味業的估值變化情況

常年20%的淨利潤增速,讓海天味業在過去五年時間裏獲得了55倍以上的平均市盈率,最高114.4倍。

歷史上巴菲特投資可口可樂,是一個非常典型的高增長消費股投資案例。這家全美範圍內規模最大的飲料企業,在上世紀80年代末進行了一「走出去」國際化擴張,支撐企業在1988年-1998年10年的時間裏淨利潤複合增長率達到14.7%,企業的淨利潤、估值同步提升,形成了「戴維斯雙擊」。巴菲特持有10年,投資淨值增長了12.64倍。

但到了1998年其市盈率達到46.47倍之後,就再也沒有向上繼續突破,反而在此後十多年的時間裏下降到了12.7倍。在這期間,可口可樂的淨利潤每年仍然可以增長10%,但股價一直原地踏步。

可以看到,因為此前講述的原因,消費類上市公司不論經營有多成功,其平均到每年的淨利潤增長都相對有限,沒辦法達到愛爾眼科那種30%甚至更高的級別。

每年淨利潤15%、20%的增速已經足夠讓上市公司實現高估值,給投資者帶來超額回報。但如果投資者在過高市盈率階段介入投資,則很有可能陷入收益停滯甚至虧損。

具體到農夫山泉,按照一些券商研究員最理想的估計,未來五年基本上能夠實現20%的淨利潤複合增長率——實際情況只能比這個數字少,而不會比這個數字多。

從2020年的年報數據來看,受到疫情影響,其全年營業收入相比2019年下滑了4.8%,淨利潤52.77億元,同比去年增長了6.6%。如果按照此前2017-2019年每年17%的營業收入增速,配合2020年曆史最高的毛利率水準,其淨利潤增速應該可以達到20%。

如果樂觀估計,農夫山泉未來多年都能保持住這樣的好成績,那麼它將具備與海天味業同等的確定性,以及與之相對應的大約平均在55倍左右的市盈率。

根據弗若斯特沙利文報告,按零售額計算,2019年中國軟飲料市場規模為9914億元,預計在2019-2024年中國軟飲料市場能保持5.94%的複合增長率,農夫山泉的增速將大大超過軟飲料的大盤增速。

20%增速、平均55倍市盈率,本就是相當樂觀的數字。但很顯然,農夫山泉上市以來的平均市盈率已經接近90倍,早就超過了海天味業的水平。

估值標桿,高風險

在這次史無前例的消費股估值抬升過程中,農夫山泉起到了微妙的作用。

當然股價從來不是單單由上市公司的業績決定,而是由人們的風險偏好與企業的財務情況共同決定。從最近幾年的情況來看,在全球政治、經濟不確定性增加的情況下,具有盈利確定性的企業,普遍被給予了高溢價。

消費類企業以其需求的確定性,和相比之下更好的現金流,為投資者所青睞。

其中最典型者就是貴州茅臺,在過去3年多的時間裏股價翻漲5倍,人稱「萬物利好」。

但經過了2018年以來持續性的上漲,優秀的消費類企業股價普遍實現了2倍以上的漲幅,甚至一些並不具備業績中高速增長確定性的企業,也享受了資本的追捧。

比較極端的案例是金龍魚(SH:300999),這家品牌糧油企業的淨利率常年在3%左右,毛利率不過10%出頭,並且還要承擔原材料價格大幅度波動的風險,一樣被列為「油茅」,一度被市場給出了百倍以上的市盈率。

在這次史無前例的消費股估值抬升過程中,農夫山泉起到了微妙的作用。由於港股市場機構投資者的比例比A股高很多,並且有大量海外成熟投資機構的參與,因此農夫山泉的高估值,在一定程度上可以給A股消費企業的高估值進行「佐證」,強化整體高估局面。

簡單地説,農夫山泉在給國內的消費股提供估值標桿:「國際大投行都能給出這麼高的估值,我們又擔心什麼呢。」

當然港股市場不僅有高估值的農夫山泉,還有更高估值的泡泡瑪特(HK:09992),上市以來的平均市盈率高達135倍,市值一度破千億港幣。

給予消費股更高的估值,並非是一朝一夕的事,而是在過去幾十年甚至上百年資本市場的發展中總結下來的規律。

1957年-2003年,美國年化收益率最高的20大牛股中,有11只來自消費股;

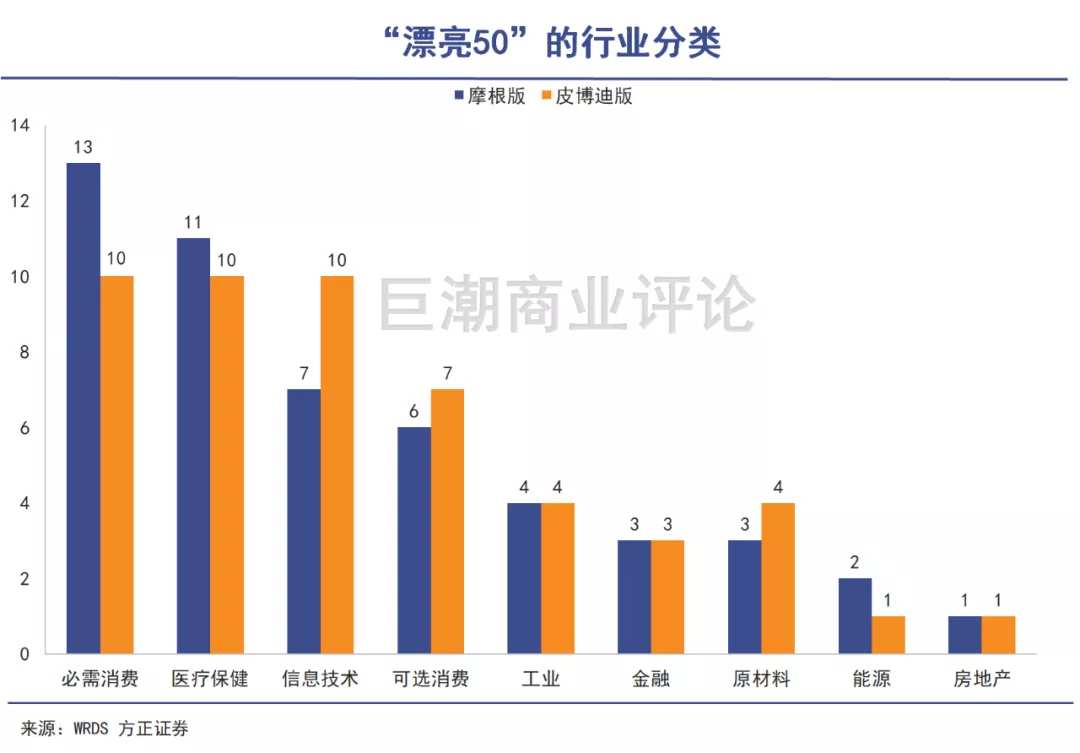

美國資本市場「漂亮50」行情中,其中佔比最高的就是消費類(包括了必需消費和可選消費),百事公司、百威英博、吉列公司、沃爾瑪、純果樂、麥當勞都名列其中。

美國「漂亮50」的行業分類

根據經濟學家任澤平的觀察統計,漂亮50自1969年開始明顯超越標普500,整體漲幅達到49.2%,而同期標普500漲幅是28.2%,行情在1972年達到頂點,但是在1973-1974年的市場波動中,回吐了幾乎所有的漲幅。

這些優秀的消費企業在此後確實多數都成了「時間的朋友」,隨著美國經濟的發展而不斷擴張、成長,在2008年金融危機之後取得了領先標普指數的漲幅。

但是回到漂亮50行情的最高峯,如果投資者在市盈率最高的時期買入這些優秀的消費股,則基本上跟在1998年買入可口可樂一樣,陷入到一場長達十多年的股價停滯甚至下跌。

與很多公司不一樣的是,如果僅僅是出於經營考慮,農夫山泉完全可以不上市。作為一家獨立經營的非上市公司,可以憑藉企業自有資金完成企業的經營、擴張與未來的轉型。

鍾睒睒選擇擁抱資本市場,將企業價值向公共價值進行拓展,就不可避免地要接受公共定價,這個定價在大多數時候都難言理性。上市以來如此,未來同樣如此,低估的出現只是時間問題。

但不論企業股價如何變化,其經營層面大概率不會出現嚴峻的風險問題。無論股價與估值的漲與跌,於投資者而言,更應該關注的是後者——身處一個龐大高頻剛需市場,有堅不可破的品牌力,有十個生產基地與產能的儲備......於競爭者而言,農夫山泉的面孔是可怕的。

編輯/Viola

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。