港股收評

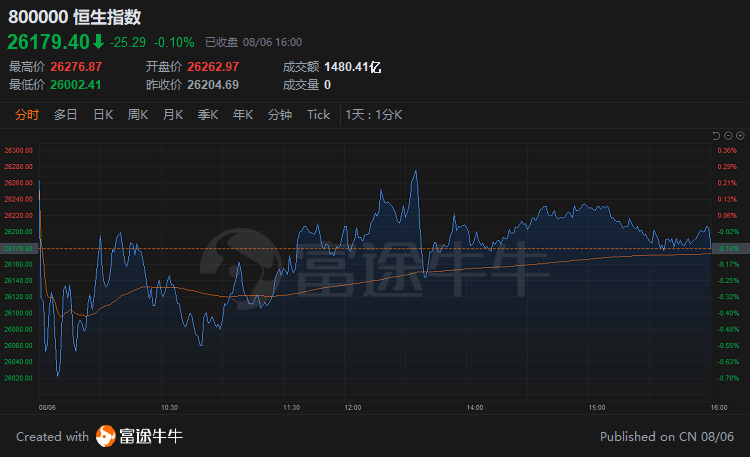

財經新聞8月6日 | 港股三大指數集體收跌,截至收盤,恒指跌0.1%報26179點,國指跌0.25%報9273點,恒生科技指數跌0.27%報6697點。

板塊方面,有色板塊走高,中國鋁業漲近5%,洛陽鉬業漲超6%,紫金礦業、五礦資源漲超3%。

手遊股走強,心動公司漲超7%,奧博中國漲5%,飛魚科技、騰訊漲超3%。

生物醫藥板塊集體下跌,復星醫藥跌超10%,開拓藥業-B跌超9%,基石藥業跌超5%,藥明生物跌超4%。

乳製品板塊下跌,中國飛鶴、雅士利國際跌超4%,現代牧業跌超3%。

個股方面,$騰訊控股(00700.HK)$漲超3%,高盛認為股價調整過度,將其納入「確信買入」名單。高盛發表報告,將騰訊納入「確信買入」名單,稱其基本業務穩固,公司正加大對內地及全球網遊業務投資、廣告、小程序及視頻業務變現化正轉強,且其股價調整已屬過度。繼續維持「買入」評級,目標價由906港元降至759港元。

$快手-W(01024.HK)$跌幅收窄至5%以內,快手日報官方微信公眾號回應近期股價震蕩。快手日報官方微信今日推送一條消息,回應近期股價的震蕩。快手以歌單的形式發布這樣一段話:朋友,冷靜面對非理性震蕩,潮起潮落是什麽都不為,明天會更好,長長長....長期主義。天風證券維持快手買入評級,目標價212.19港元。該行認為,由於行業增長緩慢、監管疊加去年收入高基數下呈下降趨勢;受市場情緒及解禁期來臨影響,近期公司股價大幅調整,目前處於超跌狀態。

$東嶽集團(00189.HK)$反彈超6%,中信建投稱鋰電正極粘結劑中PVDF難以替代,短中期供需仍偏緊。中信建投化工團隊發布報告稱,近期PVDF板塊標的股價有所回調,主要源於關注函中的回復,導致市場擔心光伏、塗料替代品出現,以及後續產能的投放對市場的影響。報告稱,在PVDF下遊幾大應用中,光伏和塗料領域一直存在替代產品:鋰電正極粘結劑性能要求較高,此領域PVDF單品為王,未來仍將保持剛性需求,其他替代材料尚處雛形階段。

$泡泡瑪特(09992.HK)$漲超6%,中信此前預計上半年營收翻倍,純利實現近兩倍增長。中信證券預計泡泡瑪特2021年上半年營收有望實現翻倍增長,歸母淨利潤有望實現近兩倍增長,短期來看,公司的門店擴張及潮玩人群滲透率提升有望驅動業績穩健增長;西部證券也預計今年歸母淨利為10.66億元,預計全年公司新增線下零售店數量有望保持較快的增速。維持「買入」評級。

$信義玻璃(一千)(00868.HK)$漲超5%,連續兩日回購累計涉資約3.51億港元。繼8月4日斥資2.06億港元回購693.7萬股後,公司昨日再度耗資1.45億港元回購500萬股,回購價格每股28.9-29.1港元。

$福耀玻璃(03606.HK)$績後跌超4%,瑞信認為估值偏高,下調評級至「跑輸大市」。福耀玻璃發布中期業績,公司上半年實現營業收入115.43億元,同比增長42.14%;實現歸屬於上市公司股東的淨利潤17.69億元,同比增長83.54%。瑞信發布研究報告稱,將福耀玻璃評級由「中性」降至「跑輸大市」,目標價45港元。截止發稿,福耀玻璃跌5.65%,報53.45港元,成交額2.92億港元。

港股通資金

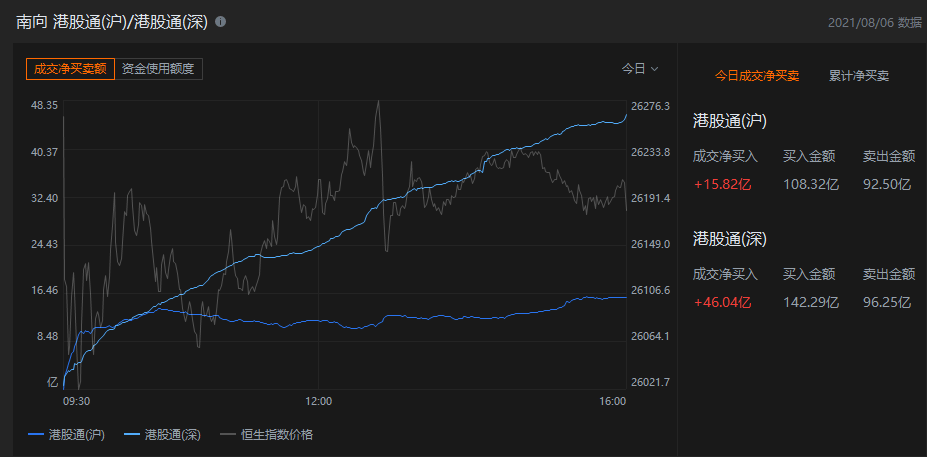

港股通方面,今日港股通(南向)淨流入61.86億港元。

今日港股成交額TOP20

消息面

全球基金加速購買中國政府債券。數據顯示,全球基金加速購買中國政府債券,7月份境外機構淨買入500億元人民幣(77億美元)的中國國債。中債登披露數據顯示,7月末境外機構持有約2.18萬億元人民幣國債,創下紀錄高點 。經過兩個月的放緩後,7月份淨買入量幾乎是6月份的四倍。

六部門:實施生豬良種補貼項目,加快品種改良進程。農業農村部、國家發展改革委、財政部、生態環境部、商務部、銀保監會發布關於促進生豬產業持續健康發展的意見。意見提出,建設現代生豬種業。全面開展豬遺傳資源普查,加強國家級保種場、保護區和基因庫建設,提高優良品種資源保護水平。深入實施全國生豬遺傳改良計劃,堅持產學研相結合,支持國家生豬核心育種場開展商業化聯合育種,持續提高生產性能水平。實施生豬良種補貼項目,加快品種改良進程。

兩部門:建立健全以「準許成本加合理收益」為核心的定價機製,根據核定供水量確定供水價格。國家發展改革委、住房城鄉建設部修訂印發城鎮供水價格管理辦法和定價成本監審辦法。建立健全以「準許成本加合理收益」為核心的定價機製,製定城鎮供水價格,以成本監審為基礎,通過核定準許成本、監管準許收益確定準許收入,根據核定供水量確定供水價格,並統籌考慮當地供水事業發展需要、促進節約用水、社會承受能力、服務質量等因素。

中國機械工業聯合會:預計全年機械工業增加值、營業收入、利潤總額增速可達6%左右。8月6日,2021年上半年機械工業經濟運行形勢信息發布會在北京召開。中國機械工業聯合會執行副會長陳斌綜合分析後,指出2021年機械工業經濟運行總體將呈現前高後低的態勢,下半年主要經濟指標增速較上半年明顯趨緩,但機械工業全行業完成年度目標信心依然。預計全年,機械工業增加值、營業收入和利潤總額的增速可達6%左右,外貿進出口有望實現新的突破。

中國信通院胡堅波:2023年全球5G手機出貨量預計超7億部。據媒體報道,在2021貝殼財經夏季線上峰會「數字經濟:通往未來之路」中,中國信息通信研究院總工程師胡堅波表示,ICT產業將開啟新一輪增長,5G通信帶動芯片、設備全產業鏈規模增長。2023年,全球5G手機出貨量預計超7億部,占全球智能手機市場的50%;全球5G基站累計超過500萬個,平均增速超過50;全球5G元器件市場規模近千億美元。

芯片「漲價潮」將持續,中芯國際稱產能缺口依然很大。芯片產能依舊供不應求,全球主要芯片廠商陸續擴產,此次「漲價潮」將持續。「大家已經在各個公告或者市場講出來,第三季度、第四季度價格繼續往上走,這有可能繼續存在。」8月6日,在被分析師問到芯片漲價趨勢時,中芯國際聯席CEO趙海軍在第二季度財報會上表示。雖然,全球各大晶圓廠都在陸續擴產,但仍難短時間滿足需求。「產能擴建的速度很慢,交貨都很慢。」趙海軍認為,起碼在今年年底或者明年上半年,通過快速擴充產能緩解供不應求的狀況不可能實現。

機構觀點

瑞信:上調$比亞迪股份(01211.HK)$每股盈測,目標價升至315港元。瑞信發表的研究報告指,統計顯示7月份比亞迪股份銷售表現跑贏整體乘用車市場,期內銷量按年升83%、按月升13%至5.74萬輛,主要受惠新能源車銷量升234%,而內燃引擎汽車(ICE)銷量則跌58%。考慮到DM-i銷量好過預期,將公司2021至2023年每股盈測升3.1%至8.3%,目標價由280港元升至315港元,評級跑贏大市。

東方證券:維持$信義玻璃(一千)(00868.HK)$「買入」評級,目標價43.2港元。東方證券發布研究報告稱,維持信義玻璃「買入」評級,預計2021-23年EPS為2.88/2.92/3.05港元(原EPS為2.14/2.24/2.38港元),主要調增浮法/建築玻璃的價格、汽車/建築玻璃的銷量和浮法玻璃的毛利率,可比公司21年平均估值18XPE,考慮到浮法業務的周期性給予公司15%折價至15XPE,對應目標價為43.2港元。

國泰君安:予$阿里巴巴-SW(09988.HK)$「增持」評級,目標價252.24港元。國泰君安發布研究報告稱,予阿里巴巴-SW「增持」評級,目標價下調至252.24港元,下調FY2022/2023/2024年Non-GAAP淨利潤至1575/1756/1910(-27/-187/-366)億元,采用分部估值法(SOTP)給予公司2022財年45397億人民幣,對應54609億港元目標市值。

里昂:重申$長和(00001.HK)$「買入」評級,目標價降9.4%至67港元。里昂發布研究報告稱,重申長和「買入」評級,目標價由74港元降至67港元,下調今明兩年經常性純利預測分別15%及11%,以反映對「3歐洲」毛利率及零售業務店鋪增長假設下降。

花旗:重申$長江基建集團(01038.HK)$「買入」評級,目標價升5.8%至54港元。花旗發布研究報告稱,重申長江基建集團「買入」評級,目標價由51港元升至54港元。

野村:重申$香港電訊-SS(06823.HK)$「買入」評級,目標價降5.4%至12.6港元。野村發布研究報告稱,重申香港電訊-SS「買入」評級,目標價由13.32港元下調至12.6港元,意味著較昨日收市價有18.4%的上升空間。由於公司國際電信部門的收入低於預期,將2021-22年的盈利預測略微下調3%至5%。

編輯/irisz

港股收評

財經新聞8月6日 | 港股三大指數集體收跌,截至收盤,恆指跌0.1%報26179點,國指跌0.25%報9273點,恆生科技指數跌0.27%報6697點。

板塊方面,有色板塊走高,中國鋁業漲近5%,洛陽鉬業漲超6%,紫金礦業、五礦資源漲超3%。

手遊股走強,心動公司漲超7%,奧博中國漲5%,飛魚科技、騰訊漲超3%。

生物醫藥板塊集體下跌,復星醫藥跌超10%,開拓藥業-B跌超9%,基石藥業跌超5%,藥明生物跌超4%。

乳製品板塊下跌,中國飛鶴、雅士利國際跌超4%,現代牧業跌超3%。

個股方面,$騰訊控股(00700.HK)$漲超3%,高盛認為股價調整過度,將其納入「確信買入」名單。高盛發表報告,將騰訊納入「確信買入」名單,稱其基本業務穩固,公司正加大對內地及全球網遊業務投資、廣告、小程序及視頻業務變現化正轉強,且其股價調整已屬過度。繼續維持「買入」評級,目標價由906港元降至759港元。

$快手-W(01024.HK)$跌幅收窄至5%以內,快手日報官方微信公眾號迴應近期股價震盪。快手日報官方微信今日推送一條消息,迴應近期股價的震盪。快手以歌單的形式發佈這樣一段話:朋友,冷靜面對非理性震盪,潮起潮落是什麼都不為,明天會更好,長長長....長期主義。天風證券維持快手買入評級,目標價212.19港元。該行認為,由於行業增長緩慢、監管疊加去年收入高基數下呈下降趨勢;受市場情緒及解禁期來臨影響,近期公司股價大幅調整,目前處於超跌狀態。

$東嶽集團(00189.HK)$反彈超6%,中信建投稱鋰電正極粘結劑中PVDF難以替代,短中期供需仍偏緊。中信建投化工團隊發佈報告稱,近期PVDF板塊標的股價有所回調,主要源於關注函中的回覆,導致市場擔心光伏、塗料替代品出現,以及後續產能的投放對市場的影響。報告稱,在PVDF下遊幾大應用中,光伏和塗料領域一直存在替代產品:鋰電正極粘結劑性能要求較高,此領域PVDF單品為王,未來仍將保持剛性需求,其他替代材料尚處雛形階段。

$泡泡瑪特(09992.HK)$漲超6%,中信此前預計上半年營收翻倍,純利實現近兩倍增長。中信證券預計泡泡瑪特2021年上半年營收有望實現翻倍增長,歸母淨利潤有望實現近兩倍增長,短期來看,公司的門店擴張及潮玩人羣滲透率提升有望驅動業績穩健增長;西部證券也預計今年歸母淨利為10.66億元,預計全年公司新增線下零售店數量有望保持較快的增速。維持「買入」評級。

$信義玻璃(一千)(00868.HK)$漲超5%,連續兩日回購累計涉資約3.51億港元。繼8月4日斥資2.06億港元回購693.7萬股後,公司昨日再度耗資1.45億港元回購500萬股,回購價格每股28.9-29.1港元。

$福耀玻璃(03606.HK)$績後跌超4%,瑞信認為估值偏高,下調評級至「跑輸大市」。福耀玻璃發佈中期業績,公司上半年實現營業收入115.43億元,同比增長42.14%;實現歸屬於上市公司股東的淨利潤17.69億元,同比增長83.54%。瑞信發佈研究報告稱,將福耀玻璃評級由「中性」降至「跑輸大市」,目標價45港元。截止發稿,福耀玻璃跌5.65%,報53.45港元,成交額2.92億港元。

港股通資金

港股通方面,今日港股通(南向)淨流入61.86億港元。

今日港股成交額TOP20

消息面

全球基金加速購買中國政府債券。數據顯示,全球基金加速購買中國政府債券,7月份境外機構淨買入500億元人民幣(77億美元)的中國國債。中債登披露數據顯示,7月末境外機構持有約2.18萬億元人民幣國債,創下紀錄高點 。經過兩個月的放緩後,7月份淨買入量幾乎是6月份的四倍。

六部門:實施生豬良種補貼項目,加快品種改良進程。農業農村部、國家發展改革委、財政部、生態環境部、商務部、銀保監會發布關於促進生豬產業持續健康發展的意見。意見提出,建設現代生豬種業。全面開展豬遺傳資源普查,加強國家級保種場、保護區和基因庫建設,提高優良品種資源保護水平。深入實施全國生豬遺傳改良計劃,堅持產學研相結合,支持國家生豬核心育種場開展商業化聯合育種,持續提高生產性能水平。實施生豬良種補貼項目,加快品種改良進程。

兩部門:建立健全以「準許成本加合理收益」為核心的定價機製,根據核定供水量確定供水價格。國家發展改革委、住房城鄉建設部修訂印發城鎮供水價格管理辦法和定價成本監審辦法。建立健全以「準許成本加合理收益」為核心的定價機製,製定城鎮供水價格,以成本監審為基礎,通過核定準許成本、監管準許收益確定準許收入,根據核定供水量確定供水價格,並統籌考慮當地供水事業發展需要、促進節約用水、社會承受能力、服務質量等因素。

中國機械工業聯合會:預計全年機械工業增加值、營業收入、利潤總額增速可達6%左右。8月6日,2021年上半年機械工業經濟運行形勢信息發佈會在北京召開。中國機械工業聯合會執行副會長陳斌綜合分析後,指出2021年機械工業經濟運行總體將呈現前高後低的態勢,下半年主要經濟指標增速較上半年明顯趨緩,但機械工業全行業完成年度目標信心依然。預計全年,機械工業增加值、營業收入和利潤總額的增速可達6%左右,外貿進出口有望實現新的突破。

中國信通院胡堅波:2023年全球5G手機出貨量預計超7億部。據媒體報道,在2021貝殼財經夏季線上峯會「數字經濟:通往未來之路」中,中國信息通信研究院總工程師胡堅波表示,ICT產業將開啟新一輪增長,5G通信帶動芯片、設備全產業鏈規模增長。2023年,全球5G手機出貨量預計超7億部,佔全球智能手機市場的50%;全球5G基站累計超過500萬個,平均增速超過50;全球5G元器件市場規模近千億美元。

芯片「漲價潮」將持續,中芯國際稱產能缺口依然很大。芯片產能依舊供不應求,全球主要芯片廠商陸續擴產,此次「漲價潮」將持續。「大家已經在各個公告或者市場講出來,第三季度、第四季度價格繼續往上走,這有可能繼續存在。」8月6日,在被分析師問到芯片漲價趨勢時,中芯國際聯席CEO趙海軍在第二季度財報會上表示。雖然,全球各大晶圓廠都在陸續擴產,但仍難短時間滿足需求。「產能擴建的速度很慢,交貨都很慢。」趙海軍認為,起碼在今年年底或者明年上半年,通過快速擴充產能緩解供不應求的狀況不可能實現。

機構觀點

瑞信:上調$比亞迪股份(01211.HK)$每股盈測,目標價升至315港元。瑞信發表的研究報告指,統計顯示7月份比亞迪股份銷售表現跑贏整體乘用車市場,期內銷量按年升83%、按月升13%至5.74萬輛,主要受惠新能源車銷量升234%,而內燃引擎汽車(ICE)銷量則跌58%。考慮到DM-i銷量好過預期,將公司2021至2023年每股盈測升3.1%至8.3%,目標價由280港元升至315港元,評級跑贏大市。

東方證券:維持$信義玻璃(一千)(00868.HK)$「買入」評級,目標價43.2港元。東方證券發佈研究報告稱,維持信義玻璃「買入」評級,預計2021-23年EPS為2.88/2.92/3.05港元(原EPS為2.14/2.24/2.38港元),主要調增浮法/建築玻璃的價格、汽車/建築玻璃的銷量和浮法玻璃的毛利率,可比公司21年平均估值18XPE,考慮到浮法業務的週期性給予公司15%折價至15XPE,對應目標價為43.2港元。

國泰君安:予$阿里巴巴-SW(09988.HK)$「增持」評級,目標價252.24港元。國泰君安發佈研究報告稱,予阿里巴巴-SW「增持」評級,目標價下調至252.24港元,下調FY2022/2023/2024年Non-GAAP淨利潤至1575/1756/1910(-27/-187/-366)億元,採用分部估值法(SOTP)給予公司2022財年45397億人民幣,對應54609億港元目標市值。

里昂:重申$長和(00001.HK)$「買入」評級,目標價降9.4%至67港元。里昂發佈研究報告稱,重申長和「買入」評級,目標價由74港元降至67港元,下調今明兩年經常性純利預測分別15%及11%,以反映對「3歐洲」毛利率及零售業務店鋪增長假設下降。

花旗:重申$長江基建集團(01038.HK)$「買入」評級,目標價升5.8%至54港元。花旗發佈研究報告稱,重申長江基建集團「買入」評級,目標價由51港元升至54港元。

野村:重申$香港電訊-SS(06823.HK)$「買入」評級,目標價降5.4%至12.6港元。野村發佈研究報告稱,重申香港電訊-SS「買入」評級,目標價由13.32港元下調至12.6港元,意味著較昨日收市價有18.4%的上升空間。由於公司國際電信部門的收入低於預期,將2021-22年的盈利預測略微下調3%至5%。

編輯/irisz

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。