港股收評

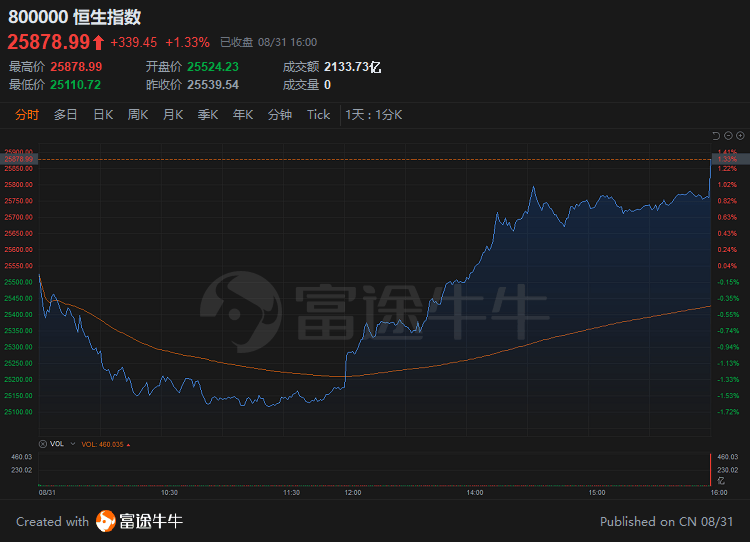

財經新聞8月31日 | 港股午後拉升轉漲,三大指數漲幅進一步擴大,科技股領銜走高,帶領市場情緒明顯回升。截至收盤,恒指漲1.33%報25878點,國指漲2.09%報9183點,恒生科技指數漲3.39%報6607點。

板塊方面,大型科技股午後拉升,美團漲超9%,快手漲近9%,阿里巴巴漲超4%,騰訊漲超3%,京東漲超2%。

中資券商股午後拉升,中信建投漲超2%,中國銀河、海通證券漲超1%。

煤炭股表現強勢,兗州煤業漲超8%,易大宗漲超6%,中國神華、中煤能源漲超5%。

餐飲股午後拉升,奈雪的茶漲超12%,百福控股漲超8%,海底撈漲近8%,呷哺呷哺漲超6%。

建材水泥板塊走高,海螺水泥漲超5%,中國建材漲超4%,華潤水泥漲近4%,亞洲水泥漲超2%。

在線教育股走高,新東方漲近8%,思考樂教育漲逾3%。

個股方面,$美團-W(03690.HK)$漲超9%,花旗發表的研究報告指,美團Q2受惠季節性利好及經營效益改善,公司第二季業績表現穩健,期內三個業務收入及盈利表現均跑贏預期,將公司目標價由357港元升至364港元,評級維持「買入」。

$東嶽集團(00189.HK)$續漲近14%屢創紀錄高,中績多賺49%後獲瑞信升目標價至30元。

$金陽新能源(01121.HK)$漲超11%,績後獲券商大升目標價至31.16港元。

$新東方-S(09901.HK)$和$新東方在線(01797.HK)$走強,分別上漲7.81%和2.62%,入選北京公布的首批63家學科類校外培訓機構「白名單」。

$四環醫藥(00460.HK)$漲超8%,中期純利勁升258.6%,醫美業務貢獻浮現。

$呷哺呷哺(00520.HK)$漲超6%,上半年擁有人應占虧損收窄80.4%至4992萬元。

$泡泡瑪特(09992.HK)$漲近3%,里昂維持其「買入」評級,目標價升4.7%至76.7港元。

$中國有讚(08083.HK)$漲幅擴大至近33%,兩日累張近50%,有讚科技正式遞交上市申請。

$中興通訊(00763.HK)$漲超5%,績後多家投行上調其目標價。

$中國平安(02318.HK)$跌幅收窄至3.82%,公告稱公司各項業務經營穩健。

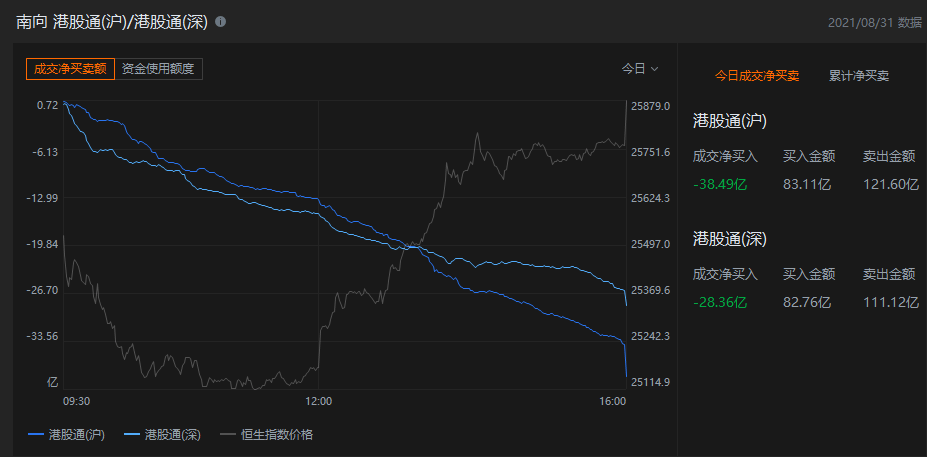

港股通資金

港股通方面,今日港股通(南向)淨流出66.85億港元。

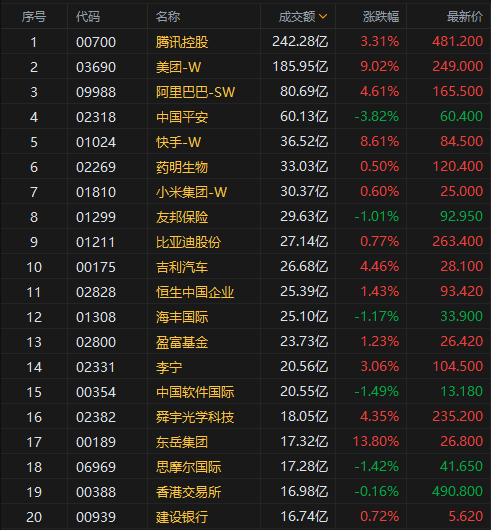

今日港股成交額TOP20

消息面

今日國內工業級氫氧化鋰均價再漲2000元/噸。據百川盈孚數據顯示,今日國內工業級氫氧化鋰市場成交價報11.4-11.7萬元/噸,均價11.54萬元/噸較昨日價格水平上漲2000元/噸,漲幅1.76%。國內工業級碳酸鋰(99%)成交價報11.7-12.2萬元/噸,工業級(99.2%)主流成交價報12.2-12.4萬元/噸,均價12.05萬元/噸較昨日價格上漲2000元/噸,周漲幅11.06%。

住建部:實施城市更新防止大拆大建,確保住房租賃市場供需平穩。住房和城鄉建設部發布《關於在實施城市更新行動中防止大拆大建問題的通知》。通知提出,嚴格控製大規模拆除;嚴格控製大規模增建。確保住房租賃市場供需平穩。不短時間、大規模拆遷城中村等城市連片舊區,防止出現住房租賃市場供需失衡加劇新市民、低收入困難群眾租房困難。注重穩步實施城中村改造,完善公共服務和基礎設施,改善公共環境,消除安全隱患,同步做好保障性租賃住房建設,統籌解決新市民、低收入困難群眾等重點群體租賃住房問題,城市住房租金年度漲幅不超過5%。

2021年Q2全球智能手表出貨量增長47%,達到疫情前水平。 Strategy Analytics的最新研究顯示,2021年Q2,全球智能手表出貨量達到1800萬,比去年同期增長了47%。Apple Watch以52%的市場份額保持第一,三星位居第二,佳明位居第三。

農業農村部:全國農產品批發市場豬肉平均價格比昨天下降0.7%。據農業農村部監測,8月31日「農產品批發價格200指數」為113.03,比昨天上升0.13個點,「菜籃子」產品批發價格200指數為113.90,比昨天上升0.14個點。截至今日14:00時,全國農產品批發市場豬肉平均價格為20.77元/公斤,比昨天下降0.7%。

機構觀點

花旗:未成年人網遊新規料對騰訊收入影響少,但會降行業增長預期。花旗發表研究報告,指日前內地推出政策,收緊未成年人遊戲時間,不屬完全令人意外,而$騰訊控股(00700.HK)$、$網易-S(09999.HK)$等的主要遊戲公司已一直加大力度減低未成年人接觸遊戲或遊戲時間。政策對兩公司的收入影響較輕微,料影響少於低單位數百分比。不過,該行相信事件對行業仍然是再一次的挫折,可能對市場再發送另一波負面情,令投資者下調對未來遊戲行業的增長預期。對於海外占收入比重較多,以及有較多成人玩家遊戲組合的企業,或將能較好地應對目前的逆風環境。

摩根士丹利:予$洛陽玻璃股份(01108.HK)$增持評級,目標價下調至18.6港元。摩根士丹利發表報告預期,光伏玻璃行業總產能將會於明年達至每日6.65萬噸,對價格造成壓力。不過,該行預期洛陽玻璃可以跑贏同業,主要是因為洛陽玻璃產品組合有結構性改變,目前超過90%銷售主要售賣2mm產品,即使2022年有產能過剩的問題,洛陽玻璃仍有空間轉換。給予公司增持評級,將目標價由19.6港元下調至18.6港元。

瑞信:下調$美團-W(03690.HK)$目標價至308港元,評級跑贏大市。瑞信發表報告指,美團第二季收入按年增長77%至438億元人民幣,較市場及該行預期分別高3%及2%。至於經調整經營虧損為22億元人民幣,低於該行估計的37億元人民幣。該行表示,雖然預期集團第三季表現會較為疲弱(水災及疫情打擊需求),且監管不明朗,但季度業績再次確認了數個正面推動力,包括逐步推出的社會保障對勞工成本的影響可控、高毛利的到店業務增長前景正面,及社區團購業務有領導地位。瑞信下調美團股份目標價,由313港元降至308港元,評級維持跑贏大市,並調升集團今年虧損預測24%。

大和:上調$比亞迪股份(01211.HK)$目標價至382港元,明年銷售目標進取。大和發表研究報告表示,比亞迪次季業績符合預期,而公司明年的目標取進,料新能源汽車銷售150萬輛,而今年銷售為60萬輛。該行將其H股目標價由356港元,上調7.3%至382港元,維持「買入」評級。大和將比亞迪2021至23年的總銷量預測調升13至32%,並預計集團2021至2023年分別銷售新能源車59.4萬輛、83.2萬輛及94.9萬輛。該行又上調集團2021至2023年的每股盈利預測至12%,因為新能源汽車需求強勁,該行預期新能源汽車銷量將提至57%,但由於原材料價格上漲帶來的利潤率壓力,該期間的息稅前利潤率預測降低3.4%—5.8%,原先估計為4.5%—7%。

編輯/somer