來源:36氪

文:楊亞飛

3月26日,泡泡瑪特正式公布2020財年年度報告,在一個月之內市值幾乎腰斬的背景下,這份年報顯然令人期待。

從這份成績單來看,過去一年依舊是「豐收年」:2020年,泡泡瑪特營收達到25.1億元,同比增長49.3%,經調整淨利潤達到5.9億元。

這意味著,這門潮玩生意的淨利潤率高達23.5%,如此強的賺錢能力,很難不讓零售同行眼紅,「茅指數」沒它真不行。營收繼續增長同時,「潮玩茅」的多渠道探索也全面開花,包括天貓、京東、微信小程序,線上多渠道業務的增速喜人,並且已經比肩線下零售店的營收貢獻能力,在下沉市場,機器人商店業務也有亮眼表現。

泡泡瑪特的護城河似乎正越修越寬。不過一個不太樂觀的信號是,泡泡瑪特過去一年的增速在快速下降。

2018年、2019年、2020年泡泡瑪特總營收同比增長率分別為225.5%、227.2%、49.3%,神話般的連年超兩倍增速戛然而止,隨著規模逐漸擴大,增速回落屬於正常現象,但對於這家充滿爭議性的公司來說,2021年的走向變得模糊起來。

清晰的IP「產業鏈」生意,待發掘的新IP

泡泡瑪特的崛起,源於對潮流文化和內容的運作能力,並將授權IP(含獨家授權)、自有IP應用於盲盒、手辦、BJD娃娃及其他IP衍生品。其中自有IP「MOLLY」堪稱最佳典範,生命力旺盛。

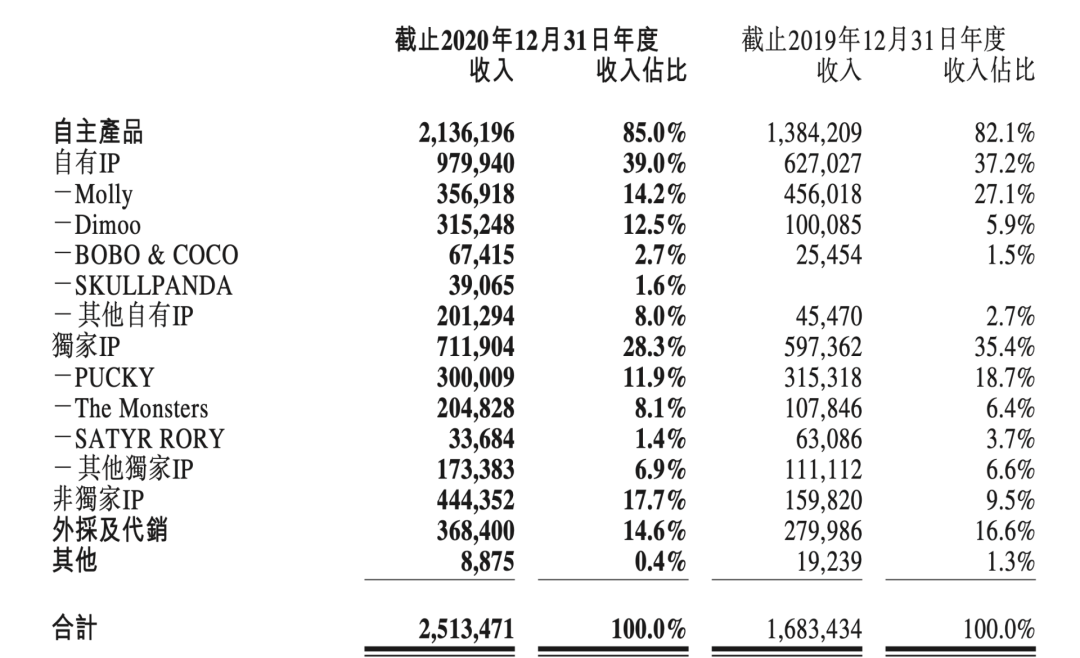

根據年報,2020年8月上市的「MOLLY的一天」系列,截至2020年底單銷售額破1億元。包括自有IP、獨家IP、非獨家IP在內,自主IP已經成為泡泡瑪特的收入核心來源,占2020年總收入的85%,相較於2019年有約3個百分點的提升。在這之中,自有IP和非獨家IP的收入占比呈上升趨勢,獨家IP的占比則呈下降趨勢。

泡泡瑪特按IP劃分收入占比情況,圖據年報從各個IP的收入貢獻來看,過去一年泡泡瑪特的頭部IP確實越來越多了,冒出了像Dimoo、The Monsters兩匹「黑馬」,無論是營收規模還是增速,均十分亮眼,一個為自有IP,一個為獨家IP。但是,並不能由此得出結論說,泡泡瑪特的IP運作策略已經比較成熟。值得注意的是,獨家IP「SATYR RORY"就沒那麽順利,2020年收入幾乎腰斬,此外,自有IP「Yuki」更是沒有出現在財報里,而在2019年,它貢獻了2300餘萬元的收入。而頭部IP「MOLLY」2020年的收入未增反降,由2019年全年的4.6億元,降至2020年的3.6億元。泡泡瑪特並未在年報中對上述變化給出具體的解釋,一種可能是MOLLY不再受年輕人寵愛了,但還有一種更合理的解釋是,隨著IP的逐步豐富,泡泡瑪特可能將部分資源傾斜到新IP上,提升IP的豐富度,保證生態的健康性。泡泡瑪特孵化新IP的能力依舊令人期待,但尚需時日。

泡泡瑪特按IP劃分收入占比情況,圖據年報從各個IP的收入貢獻來看,過去一年泡泡瑪特的頭部IP確實越來越多了,冒出了像Dimoo、The Monsters兩匹「黑馬」,無論是營收規模還是增速,均十分亮眼,一個為自有IP,一個為獨家IP。但是,並不能由此得出結論說,泡泡瑪特的IP運作策略已經比較成熟。值得注意的是,獨家IP「SATYR RORY"就沒那麽順利,2020年收入幾乎腰斬,此外,自有IP「Yuki」更是沒有出現在財報里,而在2019年,它貢獻了2300餘萬元的收入。而頭部IP「MOLLY」2020年的收入未增反降,由2019年全年的4.6億元,降至2020年的3.6億元。泡泡瑪特並未在年報中對上述變化給出具體的解釋,一種可能是MOLLY不再受年輕人寵愛了,但還有一種更合理的解釋是,隨著IP的逐步豐富,泡泡瑪特可能將部分資源傾斜到新IP上,提升IP的豐富度,保證生態的健康性。泡泡瑪特孵化新IP的能力依舊令人期待,但尚需時日。此次IPO募集的18%資金用於擴大IP庫,而泡泡瑪特目前似乎還未想好如何花這筆錢,截至2020年底,泡泡瑪特僅已經動用這筆逾10億港元當中的70萬港元。

線上渠道加下沉市場,泡泡瑪特的護城河變寬

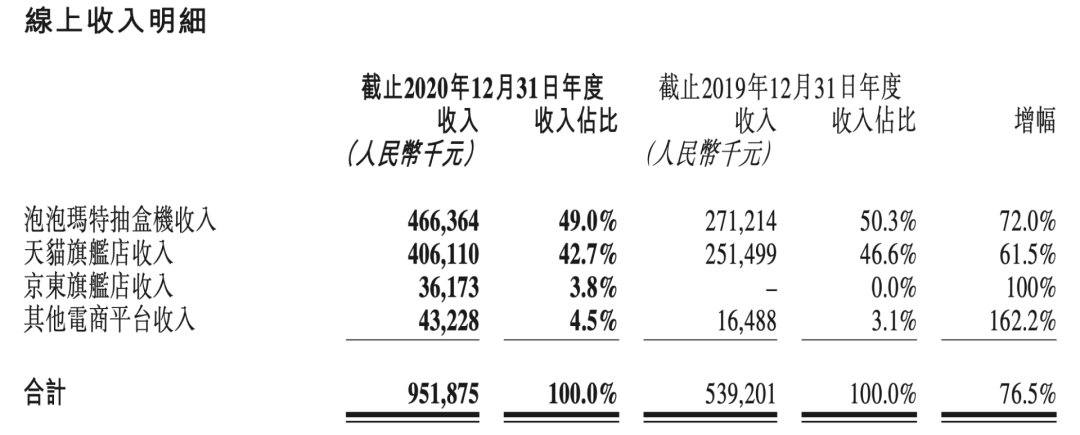

2020年疫情因素,對於泡泡瑪特的業務方向也有直接影響。線上業務是最大受益者,線上收入從2019年的5.4億元增至2020年的9.5億元,大幅增長75%;線上業務對收入的貢獻占比也由2019年的32%,上升至37.9%,並且線上渠道的毛利率也要高於零售店。

不同於大部分消費品牌,在泡泡瑪特的線上渠道里,微信渠道的變現能力是要高於天貓渠道的,占線上渠道整體比例49.0%,這全部來自於「泡泡瑪特抽盒機」微信小程序的快速滲透,相關收入由2019年的2.7億元增長至2020年4.7億元,增長達72%。此外,新增的京東渠道,以及其他電商渠道也有大幅提升。

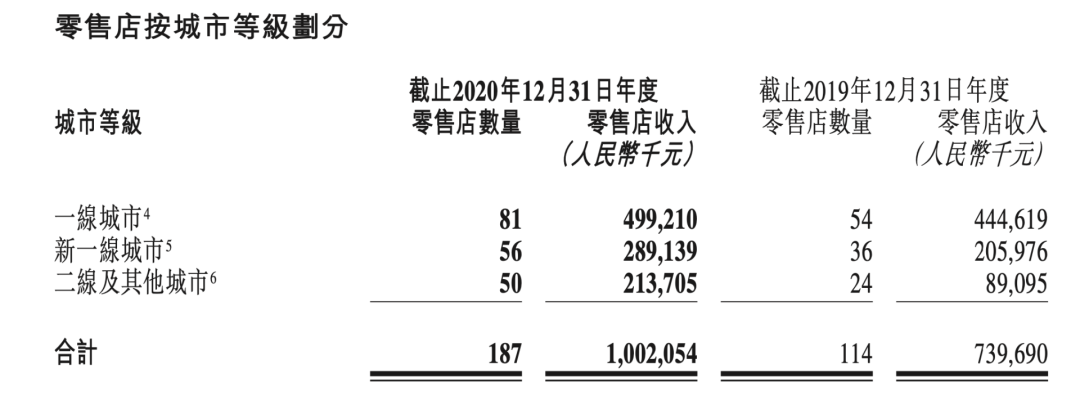

泡泡瑪特線上收入分類情況,圖據年報而線下擴張也在繼續,在2020年總共新增了76家門店,並且展現出較強的渠道下沉能力。按照城市分布來看,泡泡瑪特在過去一年在新一線、二線及其他城市的擴張速度要快於一線城市,其中在二線城市及其他城市門店數實現翻倍,由2019年的24家增加至2020年的50家。

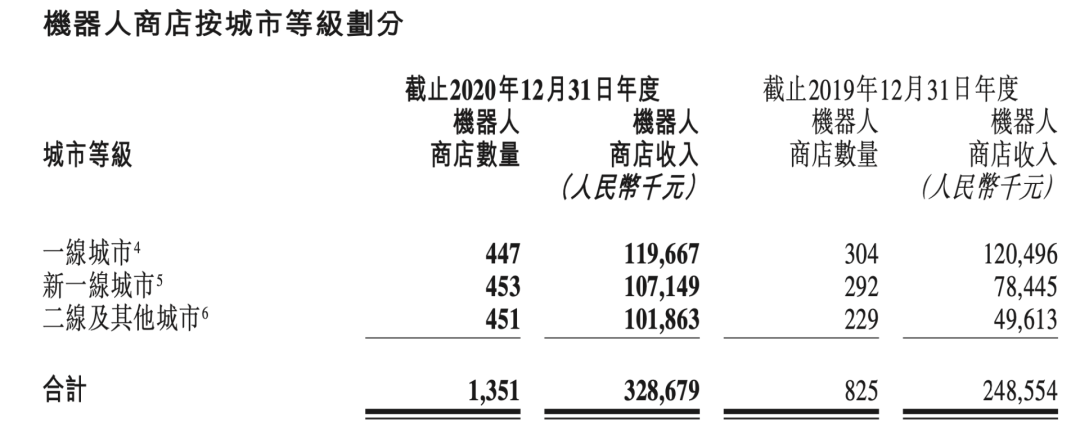

泡泡瑪特線上收入分類情況,圖據年報而線下擴張也在繼續,在2020年總共新增了76家門店,並且展現出較強的渠道下沉能力。按照城市分布來看,泡泡瑪特在過去一年在新一線、二線及其他城市的擴張速度要快於一線城市,其中在二線城市及其他城市門店數實現翻倍,由2019年的24家增加至2020年的50家。 泡泡瑪特零售店分布情況,圖據年報機器人商店的線下擴張情況相似,經過過去一年,泡泡瑪特在新一線、二線及其他城市的機器人商店落地數量,均已經超過一線城市,這種趨勢預計在接下來會進一步延續。

泡泡瑪特零售店分布情況,圖據年報機器人商店的線下擴張情況相似,經過過去一年,泡泡瑪特在新一線、二線及其他城市的機器人商店落地數量,均已經超過一線城市,這種趨勢預計在接下來會進一步延續。不過,泡泡瑪特在一線城市的機器人商店數量新增近五成同時,在這些城市的機器人商店總體收入卻未增反降,相關收入由2019年的1.2億元下降至2020年的1.19億元。

泡泡瑪特機器人商店分布情況,圖據年報為什麽機器人商店對一線城市消費者的吸引力在下降?一個可能的解釋是,一線城市的消費者渠道便利性是最高的,線上渠道、零售店都能買,對機器人商店的依賴性不高。但整體來說,無論是圍繞一線及新一線城市鋪開的零售店,還是在下沉市場鋪開的機器人商店,線下業態擴張速度都很難在短時間大爆發。而要想在2021年提升增速,電商渠道可能是最關鍵的因素。

泡泡瑪特機器人商店分布情況,圖據年報為什麽機器人商店對一線城市消費者的吸引力在下降?一個可能的解釋是,一線城市的消費者渠道便利性是最高的,線上渠道、零售店都能買,對機器人商店的依賴性不高。但整體來說,無論是圍繞一線及新一線城市鋪開的零售店,還是在下沉市場鋪開的機器人商店,線下業態擴張速度都很難在短時間大爆發。而要想在2021年提升增速,電商渠道可能是最關鍵的因素。泡泡瑪特還能繼續高增長嗎?

盲盒模式是否健康可持續,是業內對於泡泡瑪特最大的爭議。不過在這份年報中,泡泡瑪特並未就盲盒模式對業務的貢獻情況做出具體說明。但顯而易見,這已經是泡泡瑪特IP運作模式的一部分。

根據招股書,2020年上半年,盲盒產品收入占泡泡瑪特期內總收入的84.2%。盲盒是復購最好的催化劑,節省了一筆不菲的用戶營銷費用,在被泡泡瑪特帶火之後, 目前盲盒玩法已經被越來越多的品牌所使用,消費者也有了更多的品牌和IP選擇空間,這在一定程度上轉移了一部分邊緣用戶的注意力。

回到泡泡瑪特本身,會員數量在在過去一年實現大爆發,由2019年的220萬會員增至2020年740萬會員,一年內便新增520萬會員。根據招股書,這主要來自於銷售推廣活動、線上折扣活動等刺激轉化而來。不過,這些新增的會員貢獻銷售額並不理想,期內會員貢獻銷售額的比例僅增加了9.9%,達到88.8%。泡泡瑪特似乎還未足夠發掘出這些會員的變現潛力,又或者說,消費者對於盲盒本身的好奇心,也在逐漸散去。在監管趨嚴之前,這仍舊是一門具有獨特優勢的好生意,但暴漲的神話,可能很難繼續延續。

編輯/Anita

來源:36氪

文:楊亞飛

3月26日,泡泡瑪特正式公佈2020財年年度報告,在一個月之內市值幾乎腰斬的背景下,這份年報顯然令人期待。

從這份成績單來看,過去一年依舊是「豐收年」:2020年,泡泡瑪特營收達到25.1億元,同比增長49.3%,經調整淨利潤達到5.9億元。

這意味著,這門潮玩生意的淨利潤率高達23.5%,如此強的賺錢能力,很難不讓零售同行眼紅,「茅指數」沒它真不行。營收繼續增長同時,「潮玩茅」的多渠道探索也全面開花,包括天貓、京東、微信小程序,線上多渠道業務的增速喜人,並且已經比肩線下零售店的營收貢獻能力,在下沉市場,機器人商店業務也有亮眼表現。

泡泡瑪特的護城河似乎正越修越寬。不過一個不太樂觀的信號是,泡泡瑪特過去一年的增速在快速下降。

2018年、2019年、2020年泡泡瑪特總營收同比增長率分別為225.5%、227.2%、49.3%,神話般的連年超兩倍增速戛然而止,隨著規模逐漸擴大,增速回落屬於正常現象,但對於這家充滿爭議性的公司來説,2021年的走向變得模糊起來。

清晰的IP「產業鏈」生意,待發掘的新IP

泡泡瑪特的崛起,源於對潮流文化和內容的運作能力,並將授權IP(含獨家授權)、自有IP應用於盲盒、手辦、BJD娃娃及其他IP衍生品。其中自有IP「MOLLY」堪稱最佳典範,生命力旺盛。

根據年報,2020年8月上市的「MOLLY的一天」系列,截至2020年底單銷售額破1億元。包括自有IP、獨家IP、非獨家IP在內,自主IP已經成為泡泡瑪特的收入核心來源,佔2020年總收入的85%,相較於2019年有約3個百分點的提升。在這之中,自有IP和非獨家IP的收入佔比呈上升趨勢,獨家IP的佔比則呈下降趨勢。

泡泡瑪特按IP劃分收入佔比情況,圖據年報從各個IP的收入貢獻來看,過去一年泡泡瑪特的頭部IP確實越來越多了,冒出了像Dimoo、The Monsters兩匹「黑馬」,無論是營收規模還是增速,均十分亮眼,一個為自有IP,一個為獨家IP。但是,並不能由此得出結論説,泡泡瑪特的IP運作策略已經比較成熟。值得注意的是,獨家IP「SATYR RORY"就沒那麼順利,2020年收入幾乎腰斬,此外,自有IP「Yuki」更是沒有出現在財報裏,而在2019年,它貢獻了2300餘萬元的收入。而頭部IP「MOLLY」2020年的收入未增反降,由2019年全年的4.6億元,降至2020年的3.6億元。泡泡瑪特並未在年報中對上述變化給出具體的解釋,一種可能是MOLLY不再受年輕人寵愛了,但還有一種更合理的解釋是,隨著IP的逐步豐富,泡泡瑪特可能將部分資源傾斜到新IP上,提升IP的豐富度,保證生態的健康性。泡泡瑪特孵化新IP的能力依舊令人期待,但尚需時日。此次IPO募集的18%資金用於擴大IP庫,而泡泡瑪特目前似乎還未想好如何花這筆錢,截至2020年底,泡泡瑪特僅已經動用這筆逾10億港元當中的70萬港元。

線上渠道加下沉市場,泡泡瑪特的護城河變寬

2020年疫情因素,對於泡泡瑪特的業務方向也有直接影響。線上業務是最大受益者,線上收入從2019年的5.4億元增至2020年的9.5億元,大幅增長75%;線上業務對收入的貢獻佔比也由2019年的32%,上升至37.9%,並且線上渠道的毛利率也要高於零售店。

不同於大部分消費品牌,在泡泡瑪特的線上渠道里,微信渠道的變現能力是要高於天貓渠道的,佔線上渠道整體比例49.0%,這全部來自於「泡泡瑪特抽盒機」微信小程序的快速滲透,相關收入由2019年的2.7億元增長至2020年4.7億元,增長達72%。此外,新增的京東渠道,以及其他電商渠道也有大幅提升。

泡泡瑪特線上收入分類情況,圖據年報而線下擴張也在繼續,在2020年總共新增了76家門店,並且展現出較強的渠道下沉能力。按照城市分佈來看,泡泡瑪特在過去一年在新一線、二線及其他城市的擴張速度要快於一線城市,其中在二線城市及其他城市門店數實現翻倍,由2019年的24家增加至2020年的50家。泡泡瑪特零售店分佈情況,圖據年報機器人商店的線下擴張情況相似,經過過去一年,泡泡瑪特在新一線、二線及其他城市的機器人商店落地數量,均已經超過一線城市,這種趨勢預計在接下來會進一步延續。不過,泡泡瑪特在一線城市的機器人商店數量新增近五成同時,在這些城市的機器人商店總體收入卻未增反降,相關收入由2019年的1.2億元下降至2020年的1.19億元。

泡泡瑪特機器人商店分佈情況,圖據年報為什麼機器人商店對一線城市消費者的吸引力在下降?一個可能的解釋是,一線城市的消費者渠道便利性是最高的,線上渠道、零售店都能買,對機器人商店的依賴性不高。但整體來説,無論是圍繞一線及新一線城市鋪開的零售店,還是在下沉市場鋪開的機器人商店,線下業態擴張速度都很難在短時間大爆發。而要想在2021年提升增速,電商渠道可能是最關鍵的因素。泡泡瑪特還能繼續高增長嗎?

盲盒模式是否健康可持續,是業內對於泡泡瑪特最大的爭議。不過在這份年報中,泡泡瑪特並未就盲盒模式對業務的貢獻情況做出具體説明。但顯而易見,這已經是泡泡瑪特IP運作模式的一部分。

根據招股書,2020年上半年,盲盒產品收入佔泡泡瑪特期內總收入的84.2%。盲盒是復購最好的催化劑,節省了一筆不菲的用戶營銷費用,在被泡泡瑪特帶火之後, 目前盲盒玩法已經被越來越多的品牌所使用,消費者也有了更多的品牌和IP選擇空間,這在一定程度上轉移了一部分邊緣用戶的注意力。

回到泡泡瑪特本身,會員數量在在過去一年實現大爆發,由2019年的220萬會員增至2020年740萬會員,一年內便新增520萬會員。根據招股書,這主要來自於銷售推廣活動、線上折扣活動等刺激轉化而來。不過,這些新增的會員貢獻銷售額並不理想,期內會員貢獻銷售額的比例僅增加了9.9%,達到88.8%。泡泡瑪特似乎還未足夠發掘出這些會員的變現潛力,又或者説,消費者對於盲盒本身的好奇心,也在逐漸散去。在監管趨嚴之前,這仍舊是一門具有獨特優勢的好生意,但暴漲的神話,可能很難繼續延續。

編輯/Anita

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。