香港財經新聞股票分析:

香港財經新聞股票分析:

這輪美國的貨幣、財政政策擴張「覆水難收」,經濟的各種風險不斷累積。在這種情況下,無論美聯儲選擇放水還是縮水,黃金所具有的投資保值和避險屬性都能體現出來。

美國5月份的CPI達到5%,創出了13年來的新高。近期美聯儲議息會議公佈的點陣圖顯示,美聯儲可能在2023年底前加息兩次。最近黃金、白銀等出現大幅下跌,應該與加息預期有關。那麼,黃金是否不再有投資價值了,黃金價格與通脹及美聯儲貨幣政策的關係究竟如何?針對大家普遍困惑的問題,本文試作回答。

拉長時間——吹盡狂沙始到金

記得在2016年初,我寫了一篇文章,標題是《換美元不如買黃金》,結果引來很多質疑。因為當時市場對本幣貶值的預期非常強烈,一是因為美聯儲進入加息週期,助推美元升值,二是人民幣匯率經歷了長達11年的上行期,在國際化加速的背景下,將步入下行期。

從短期看,上述兩大理由均成立,儘管短期來看,黃金和美元利率或美元指數有一定的負相關性,但拉長時間來看,這種負相關性很微弱。例如2005-2012年間美元指數震盪走平,但黃金價格卻上漲了3倍多。

而當時我看好黃金主要理由是,黃金價格基本處在歷史低位,而美元指數卻處在歷史高位。因為自2011年下半年開始,黃金價格下跌了四年半,直到2015年年末才開始漲的;美元兌人民幣匯率則是從2014年就開始升值了,美元指數已經處在100左右的高位了。如果單純從均值迴歸的角度看,黃金應該上漲,而美元應該下跌。

此外,還得清楚我國匯率還是受一定管控的,而黃金則是國際定價的,從長期看,黃金的波動幅度遠大於美元指數。這也就決定了在美元長期超發的背景下,換美元不如買黃金的邏輯仍是成立的。如今五年過去,黃金價格已經從當初的1200美元/盎司左右回升到了如今的1785美元/盎司左右的水平,而美元兌人民幣的匯率則反而貶值了。

2020年受新冠疫情影響,美國、日本和歐盟的三大央行都再次瘋狂擴表,例如,2020年年初,美聯儲的資產負債表為4萬多億美元,如今則突破8萬億美元,而日本和歐盟央行的資產負債表總規模也比2020年初增長了近50%。如此大規模的擴表,必然使得超發貨幣進入商品和資產領域,引發商品和資產價格的不斷上漲。

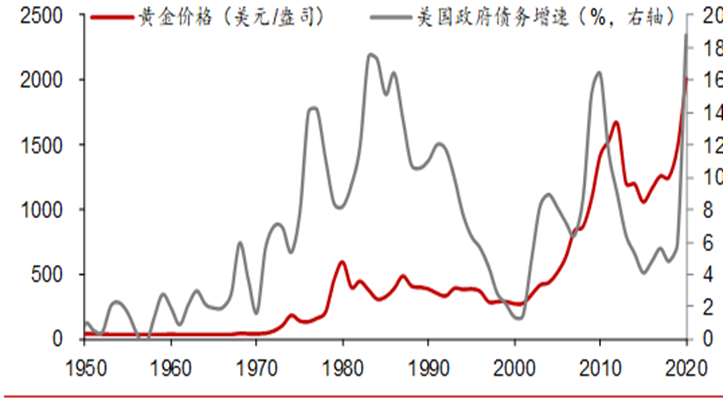

以美國為例,二戰期間美國政府支出佔GDP比重最高也不過36%,如今最高已經達到44%。在財政赤字貨幣化的操作下,美國財政部大規模舉債來補貼普通居民和失業羣體,美聯儲擴表來認購美國國債,其結果必然導致全面通脹和美元指數走弱。而且,每一輪美國政府債務大幅擴張時,都會帶來黃金的大行情。比如上世紀的70年代、2001-2012年、以及2018年10月至2020年8月這一輪黃金價格上漲,都伴隨著美國政府債務的大幅擴張。

黃金價格走勢與美國政府債務擴張速度

(1950年-2020年)

來源:WIND ,中泰證券研究所

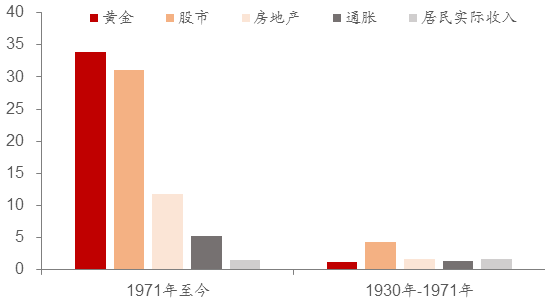

從歷史上看,貨幣超發的結果導致大部分超發貨幣都流向資產領域,少部分流向商品領域。例如,1930-1971年美國實行金本位製度下的通脹和居民實際收入的漲幅,分別為1.7倍和1.4倍。但佈雷頓森林體系解體後,美元與黃金脫鈎,美元開始超發,從1971-2020年,美元對黃金貶值了97%,而通脹累計上漲了5.3倍,而居民實際收入只增長1.5倍。可見在美元與黃金脫鈎之後,通脹的累計增幅大大超過了居民收入的累計增幅,但比起資產價格的累計漲幅,則仍然是小巫見大巫。

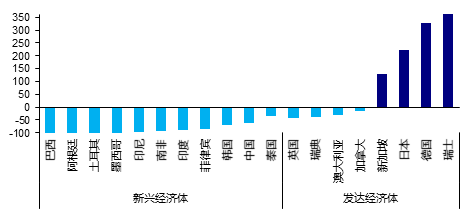

與此同時,新興經濟體的貨幣則對美元均出現無一例外的貶值,其中巴西、阿根廷、土耳其、墨西哥、印尼、南非、印度等的貶值幅度都在90%以上。但瑞士、德國、日本、新加坡等國貨幣則對美元大幅升值。故不僅持有美元風險大,持有新興經濟體的貨幣風險更大。

1971年以來各國貨幣對美元升貶值情況

來源:WIND ,中泰證券研究所,數據截止2021年6月10日

縱觀過去200多年的歷史,黃金價格的飆升,恰恰就是開始於紙幣脫鈎黃金後的時代。在1971年之前的180年時間裏,黃金價格只上漲了1.3倍,年化漲幅不到0.5%;而從1971年至今的50年裏,黃金價格上漲了約35倍,年化漲幅達到了7.6%。

美國的超發貨幣主要流向黃金、股市和樓市等資產領域

來源:Wind,中泰證券研究所

從今後看,美國政府為了應對疫情和經濟結構失衡問題,為了維持經濟和社會穩定,將繼續舉債,這就意味著貨幣超發仍將繼續。於是通脹或將上一個台階,只要資產泡沫不破,超發貨幣繼續流入到資產領域,那麼,黃金依然有較大估值提升的空間。

為何年初至今黃金出現下跌?

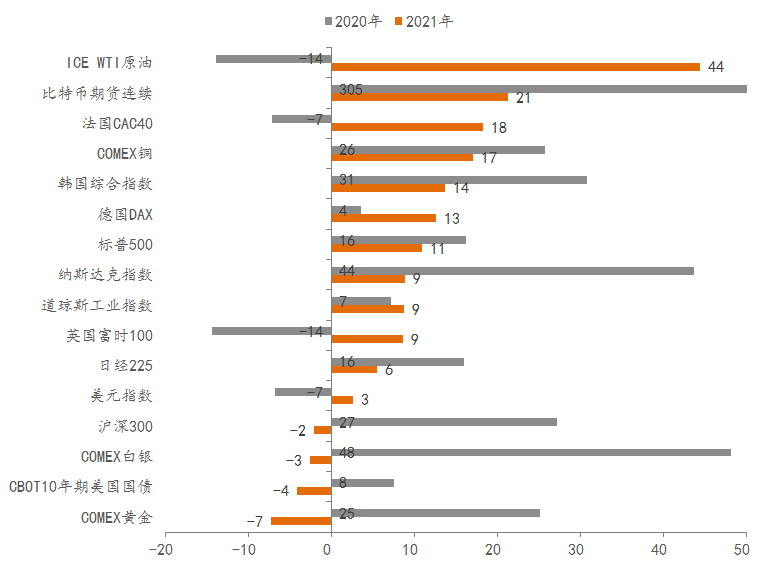

自去年8月黃金在創出歷史新高之後,一直呈現疲弱走勢,今年年初至今下跌了7%,與大宗商品的整體大幅上漲形成強烈反差。

2020年至今全球主要資產和商品漲跌幅(%)

來源:Wind,中泰證券研究所。數據截止2021年6月18日

不難發現,除了比特幣和銅的累計漲幅較大外,其他大部分類別資產都沒有呈現連續兩年價格大幅上升的現象。即便是比特幣,最近也出現了大幅回落。黃金去年漲了25%,而且從2018年十月開啟上漲之旅,迄今累計也有50%以上的漲幅,故今年表現不佳也屬正常。

市場通常非常關注影響各類資產和商品價格的中短期因素,如美聯儲的議息會議、PCE和CPI走勢等。例如,最近黃金價格再度走弱,是否與人們擔心美聯儲將實施量寬縮減(Taper)和未來可能加息有關?

回顧2008年次貸危機之後到2018年前三季度的這輪黃金走勢,確實與美聯儲的貨幣政策有一定相關性,即在美聯儲實施量寬政策期間,黃金維持漲勢;2013年5月伯南克提出美聯儲可能要縮減QE的規模,2013年底的議息會議上,美聯儲決定開始行動。當時黃金價格在一年時間裏暴跌了28%,故當時美國超發貨幣節奏的放緩,是那次黃金牛市結束的最直接原因。

最近一次的美聯儲議息會議儘管宣佈維持現有的利率不變,但美聯儲將逆回購利率與超額準備金利率(IOER)分別由此前的0%與0.1%上調5個基點至0.05%與0.15%。同時點陣圖預期顯示,聯邦基金利率中值從2021年至2022年維持在0.1%,但2023年中值為0.6%,即存在兩次加息的空間,而3月份議息會議的點陣圖預期則是直至2023年底不會加息。説明貨幣政策的預期是收緊的,近期貴金屬價格出現較大幅度下跌,也體現了投資者對加息的擔憂。

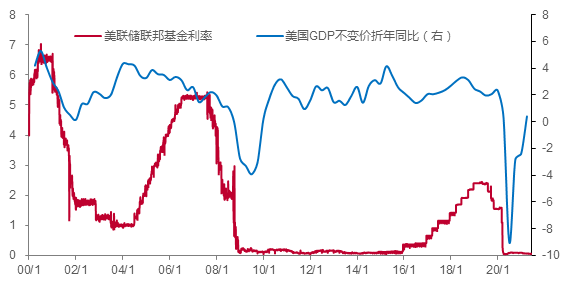

美聯儲利率目標走勢與GDP增速

來源:WIND ,中泰證券研究所

在上圖中可以看出,過去20年來,美國GDP增速的高點和低點都在下移,同樣,聯邦基金利率(美聯儲基準利率)的高點也在下移。説明美國經濟增速的總體趨勢在往下行,利率的中位數同樣存在下行趨勢。

那麼,美國是否將真的進入新一輪長加息週期嗎?即還將重複2015-2018年的長達3年的加息週期嗎?我認為不會簡單重複。首先,當前美國的大部分資產的估值水平都處在歷史高位,與當年次貸危機後實施的量寬政策背景很不一樣,當年減縮量寬是因為經濟開始恢復,股市和房價從底部上來後,估值水平比較合理甚至還偏低。如今則處在歷史高位,也就是説,如果美聯儲也像上一輪收縮貨幣那樣採取縮減量寬、縮表和連續9次加息的方式,那就很可能出現資產泡沫的破滅,進而引發金融危機。

其次,目前通脹處在什麼階段尚存在爭議。如果通脹從明年開始顯著回落,同時經濟增速也同步向下,那是否還有降息的必要?最近十年期美債的收益率不升反降,與美元指數呈現背離走勢,這也説明不同的機構投資者對於通脹預期不盡相同。貨幣政策應該領先於經濟指標的變化,而非走在曲線後面。

因此,我的判斷是,這輪美國的貨幣、財政政策擴張“覆水難收”,估計不會重複2013-2018年的收縮過程,但如果堅持擴張和寬鬆的政策不變,那也會面臨諸多問題,如當前的美國實際利率已經達到-3.5%左右,通脹高企,使得美國經濟的各種風險不斷累積。在這種情況下,無論美聯儲選擇放水還是縮水,黃金所具有的投資保值和避險屬性都能體現出來。

如何應對未來的各種危機:黃金不敗

從2019年以來,全球經濟動盪不斷,先是出現了全球經濟出現普遍衰退跡象,連被寄予厚望的印度經濟也出現大幅減速,導致西方各國掀起降息潮。2020年又受到新冠疫情的突然爆發影響,各國政府大規模舉債以應對疫情,央行則紛紛擴表降息,導致全球貨幣氾濫。

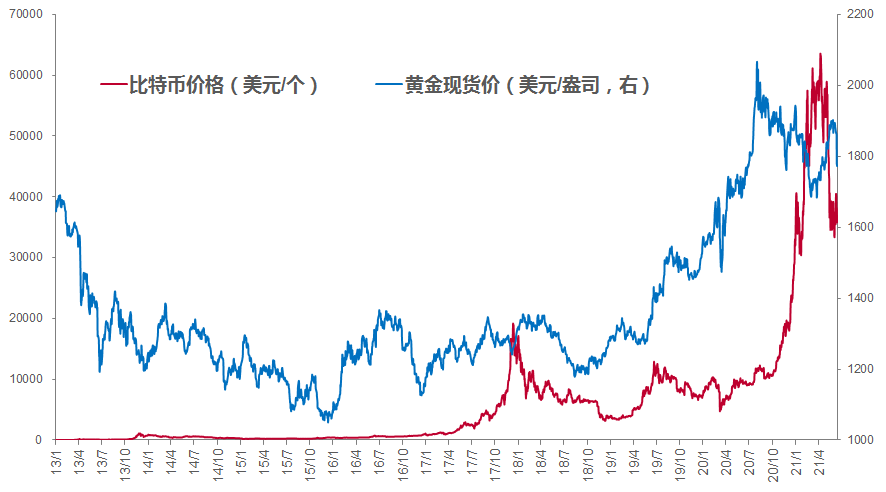

2019年以來,各類虛擬貨幣出現暴漲,如比特幣在2019年年初只有3400美元左右,至今年4月份最高漲到64800左右,接近20倍。這種暴漲肯定存在炒作成分,因此,我國把比特幣等認定為非法交易,並要從金融機構和互聯網平台中清空。這説明兩個問題,一是在全球貨幣氾濫背景下,投資者對各國法定貨幣的貶值擔憂加深;二是虛擬貨幣雖然有其市場和生命力,但波動幅度過大,容易擾亂金融秩序,而受到國家製裁。最近比特幣又出現巨幅下跌,比今年最高價跌去了50%多,就是一個案例。

黃金與比特幣價格的走勢

來源:Wind,中泰證券研究所

進入互聯網時代,數字貨幣或虛擬貨幣都應運而生,但不管是哪一種貨幣,只有成為全球大部分人都認可並用來交易、結算和儲備的,才有價值代表性可言。美元顯然是當代最被認可的國際貨幣,然而,美元的超發看來已經難以回頭了,而且規模和速度都已經慢不下來了。為什麼呢?美元的地位決定美國的行為,因為美元被全球幾乎所有國家所接受,美債發行中,約35%為國外投資者購買,故美國確實有能力也有意願向全球徵收“鑄幣稅”。

美國的歷次經濟大幅下行,絕大多數都發生在經濟過熱之後。但這輪由於新冠疫情所引發的經濟負增長,卻發生在原本經濟就在下行時,這就意味著“藥不能停”,而且要用更大的“劑量”來拯救經濟。那麼,那些沒有超發貨幣的經濟體應該如何來避免被“鑄幣稅”收割呢?

比較容易想到的對策之一是讓本幣升值,副作用是抬高出口成本,進而不利於創造就業;對策之二是減持美國國債,但減持之後配置什麼呢?美股的估值在高位,美元的長期趨勢應該是走弱;策略之三是發行美元債,賭美元長期貶值,但這風險較大,即美元的強弱都是相對的,美元匯率不僅與美國經濟或美聯儲的貨幣政策有關,還與本國經濟或本幣的強弱有關。

因此,應對美元超發,避免被徵“鑄幣稅”,應該作為一種長期策略,而非採取短期應變手段。長期且比較可行的主要方法當然是推進改革、增強國力,從而提高本幣的國際地位。但要提高本幣的國際地位,貨幣當局也可以增加黃金儲備。事實上,過去十年全球央行都在淨買入黃金,其中2019年淨買入量較大,達到650噸,2020年則降至290噸。

前不久,世界黃金協會公佈了其第四次年度央行黃金調查的結果,其中21%的央行預計將在未來一年內增加黃金儲備,這一比例相比2020年相對持平。此外,沒有央行預計會在今年出售黃金,而去年調查中有4%的央行預計會出售黃金。

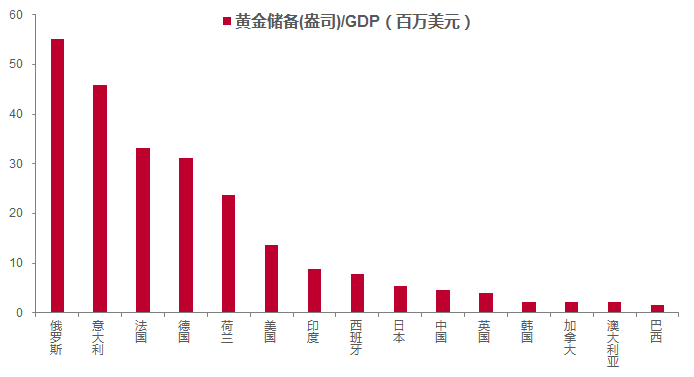

從當前各國央行所持有的黃金規模看,截止2020年,美聯儲黃金的持有量還是全球第一,達到8133噸,中國央行儲備黃金為1948噸,總量在全球排名第六,與GDP之比的排名則更靠後。顯然,我國央行的黃金儲備與GDP的體量比還是不太相稱,未來要提升人民幣的國際地位,似有必要增持黃金。

主要經濟體的黃金儲備佔2020年GDP的比重

來源:Wind,中泰證券研究所

從今後看,美國政府通過舉債來維持經濟增長模式很難改變,故貨幣超發這一大趨勢不會變,故從應對美元氾濫的角度看,我國央行也應該增持黃金,逐步減少對美元的儲備及對美債的持有規模。

有人擔心黃金未來會失去貨幣屬性,淪為一種裝飾用的普通金屬,取而代之的是區塊鏈技術下的各種虛擬貨幣。我認為,在貨幣氾濫的今天,很多東西都可以用來炒作,很多商品都可以演變為資產,如郵票、錢幣、字畫等,如今也有炒鞋、炒玩偶、炒泡泡瑪特等,進入到泛資產時代,各種虛擬貨幣也開始氾濫,但這些虛擬貨幣價格波動幅度巨大,並不具有作為貨幣的應有屬性,只能看作“類資產”,其未來命運究竟如何,很難卜知。

比如從歷史上看,貝殼、石頭、鳥類羽毛等等都曾作為貨幣被使用過,特定場合下是稀缺的。但隨著人類技術的進步,很多過去稀缺的商品變得不再稀缺,貝殼、石頭、鳥類羽毛被大量發現,就很難再承擔貨幣的功能。

但是,黃金成為貨幣已經有兩千多年的歷史了,馬克思在《資本論》裏寫道:“貨幣天然不是金銀,但金銀天然就是貨幣。”這是因為黃金本身具有良好的穩定性和稀有性。截至2019年末,已經開採到地面上的黃金總存量有19.7萬噸,已經探明的地面下的黃金儲量還剩下4.7萬噸。在過去的120年裏,已經開採出的黃金存量年均增速只有1.5%,即使考慮到技術的進步,過去20年中的黃金存量增速也只有1.6%。

黃金不僅是一種具有良好流動性的資產,同時也是消費品及工業材料;不僅被作為官方儲備資產,而且也是居民部門的財富,這是虛擬貨幣所不具備的應用範圍廣的優勢。而且,黃金與其他資產的不同之處在於,它屬於“避險性資產”,即當市場風險上升的時候,它可以成為避險工具。在當前通脹形勢嚴峻、諸多國家資產泡沫突顯的情形下,黃金仍然可以作為長期配置的戰略性資產。

風險提示:黃金交易製度變化,黃金在全球或國內流動受限等。

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。