前言:

考慮到很多投資者對估值的認知比較片面,比如有觀點認為:1)估值只需要看一下P/E、P/B、P/S倍數;2)市盈率估值法是萬能法,等價於估值;3)一個企業根本不存在目標價,因而企業估值不靠譜等,我們試圖通過對企業估值的深入探討,來幫助投資者形成對估值的正確認知。

本文主要分為三大部分,第一部分是通過三個估值案例,來解答為什麽要學估值,或者說估值有什麽用。

第二部分是簡略呈現《學了讓你多賺錢的估值課》的課程大綱,來展示,應該如何學習企業估值。

最後的第三部分,則屬於《學了讓你多賺錢的估值課》的結課考題,建議大家積極參與,一方面可以檢驗估值理論知識的掌握程度,另一方面,最快答對的前3~8名牛友,還可以獲得超可愛的牛牛公仔。

-本文大綱

Part 1:為什麽要學?——過往估值案例

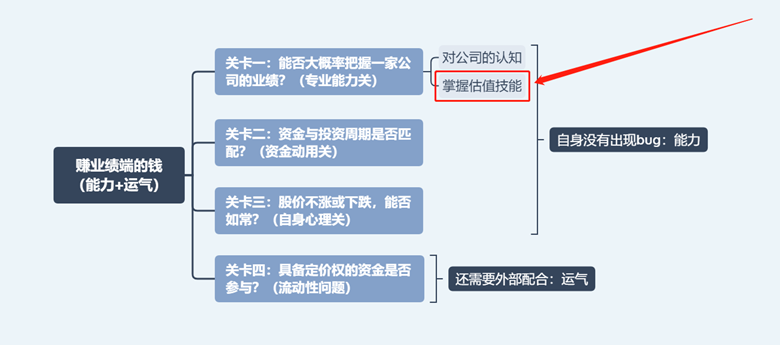

為什麽要學估值?很簡單,兩個字——搞錢。專業地回答,投資者之所以要掌握估值技能,是因為估值是一個可行的投資體系中不可或缺的一環。畢竟,投資者在對公司具備深度認知後,需要把定性的認知提煉成核心業績驅動因子,也就是驅動公司業績增長的核心假設,而後,再通過合適的估值方法,將核心假設轉化為對一家公司內在價值的預測,即最後輸出估值結果。

數據來源:《學了讓你多賺錢的估值課》

數據來源:《學了讓你多賺錢的估值課》單純只有理論,很明顯缺乏足夠的說服力,下面,通過對泡泡瑪特(9992.HK)、華潤萬象生活(1209.HK)、以及快手-W(1024.HK)這三個估值案例,來驗證一下掌握估值技能的作用!

第一個估值案例:泡泡瑪特(9992.HK)

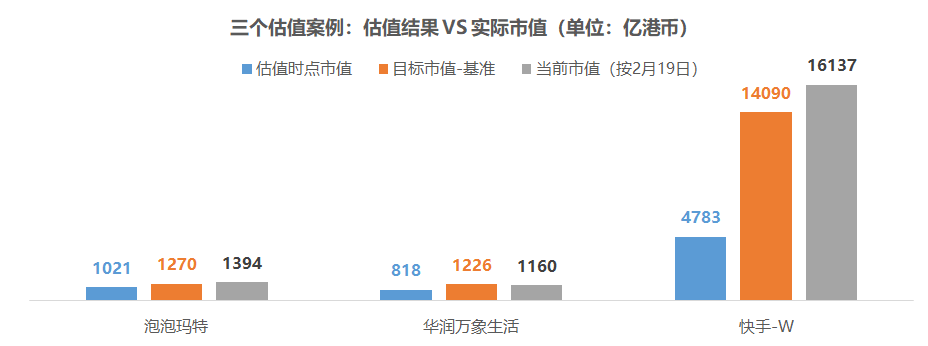

早在2020年12月17日,我們就在《學了讓你多賺錢的估值課》第四節課程公布了對泡泡瑪特的估值結果,認為基準情況下泡泡瑪特的合理市值應該為1270億港幣,而估值時點對應的市值為1021億港幣。

而後,在《萬字深入分析:泡泡瑪特市值最高能到1879億港元》一文中,詳細地呈現了對泡泡瑪特估值的全過程,並得到其合理的估值區間為964億港元~1879億港元。

直至最新收盤日(2月19日),泡泡瑪特的最新市值為1394億港幣,高於基準情況下的估值結果,但距離估值區間上限,即1879億港幣,仍有一定的空間。

數據來源:財經研究,財經牛牛

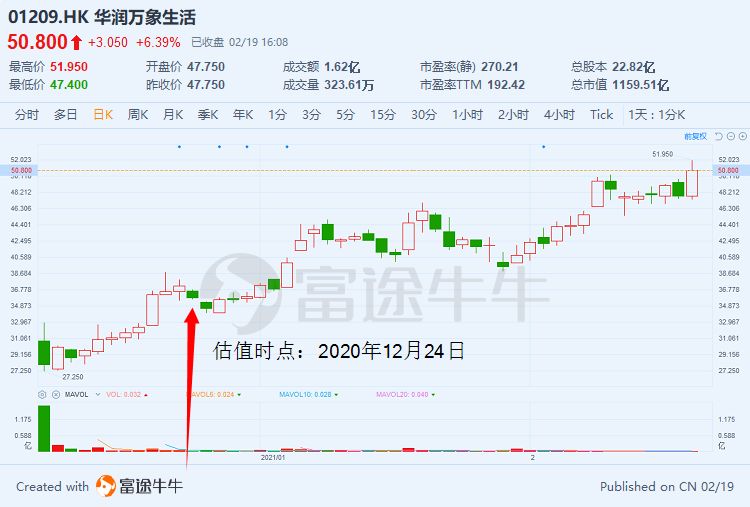

數據來源:財經研究,財經牛牛第二個估值案例:華潤萬象生活(1209.HK)

對於華潤萬象生活,在《學了讓你多賺錢的估值課》第六節課程公布了對其的估值結果,即到2022年,其目標市值為1226億港幣。而估值時點的市值僅為818億港幣,直至最新收盤日(2月19日),華潤萬象生活的最新市值為1160億港幣,接近目標市值。

數據來源:財經研究,財經牛牛

數據來源:財經研究,財經牛牛第三個估值案例:快手-W(1024.HK)

最後,對於快手-W,在2021年2月4日發布的《財經研究 | 快手的合理估值是多少?最高看到2.1萬億港幣》估值報告中,我們認為基準情況下,快手的合理市值應該為1.4萬億港幣,而快手的IPO定價僅為4783億港幣,因此受到眾多投資者的強烈質疑,甚至很多是帶著惡意的揣測和抹黑,但市場並不會因為這些人的片面認知和主觀意識就遵循其想法。按照最新收盤日(2月19日),快手-W的最新市值為16137億港幣,甚至高於此前的估值結果——1.4萬億港幣。

數據來源:財經研究,財經牛牛

數據來源:財經研究,財經牛牛綜上,通過泡泡瑪特、華潤萬象生活和快手-W這三個案例,足以驗證兩點:其一,基於正確認知下的估值結果是具備顯著的投資價值和指導意義,畢竟近期的這三個估值案例,都證實了估值結果是相當準確,在方向上也保持正確。其二:估值結果不可避免地會與實際市值存在差異,這是兩個方面導致,包括市場定價錯誤和估值結果偏離內在價值。

數據來源:財經研究,財經牛牛

數據來源:財經研究,財經牛牛Part 2:應該怎麽學?——估值課程大綱

在明確了掌握估值技能的投資意義後,相信,不少投資者更加關心應該如何學習。在此,建議跟隨《學了讓你多賺錢的估值課》,系統性地學習各種估值方法,以及更關鍵的是掌握如何在實戰中運用。

具體而言,這個系列課程主要分享了兩大部分核心內容:其一是計算一家公司目標價的五大步驟,也即是從0到1給一家公司估值的實戰框架,另外還輔以多個港股上市公司作為案例進行分析;其二是十四種主要的估值方法,包括8種相對常用的相對估值法和6種絕對估值法。另外相對估值法中,詳細地剖析了市盈率估值法(P/E),而絕對估值法中,詳細地剖析了公司自由現金流折現法(FCFF)。

如果是按照課程順序展開描述,那麽每節課的課程標題,也即是大綱,如下:

第一節:估值經典三問

第二節:市盈率估值法的六大問題

第三節:市盈率估值法的七個實戰案例

第四節:從0到1給一家公司估值

第五節:五個步驟算出一家公司的目標價

第六節:大盤及行業指數估值的分析運用

第七節:十四種主要估值方法詳解(上)

第八節:十四種主要估值方法詳解(中)

第九節:十四種主要估值方法詳解(下)

第十節:實際投資中,如何運用好估值技能

數據來源:財經牛牛

數據來源:財經牛牛

到此,本文已經通過三個過往的估值案例,回答了為什麽要學習估值;另外,通過《學了讓你多賺錢的估值課》的十個小節課程,回答了應該如何學習估值。

最後,如果是已經完成了《學了讓你多賺錢的估值課》課程學習的朋友,或者是已經較為熟練地掌握了估值技能的朋友,可以參與回答part 3的估值考題,最快答對的前3~8名朋友(視參與人數而定,若無人滿分,則選取分數最高的參與者),還可以獲得財經官方贈送的精美牛牛公仔,趕快來參與吧,活動截止時間是2021年2月26日!

估值考題一共分為12道選擇題,每道5分,以及2道計算題,每道20分,合計滿分100分。具體的參與方式很簡單,只需要將你的答案發在評論區,格式如下:

一、選擇題:1.A;2.B;3.C;4.D...二、計算題:1.市盈率倍數是XXX...

-僅供參考

Part 3:附估值考題——有獎參與活動

考題設計:12道選擇題*5分+2道計算題*20分=100分

考題內容:6道單選題+6道多選題+2道計算題

一、選擇題

1.(單選題)按2021年2月19日收盤價計算,騰訊控股(0700.HK)的P/E TTM為51.2倍,對應的近五年(2016-02-22至2021-02-19)歷史百分位為87%,這意味著騰訊控股按照P/E衡量的估值水平 ( )

A.低於近五年87%的交易日

B.高於近五年87%的交易日

C.低於近五年100%的交易日

D.高於近五年13%的交易日

2.(單選題)以下哪個選項不屬於市盈率倍數的比較應用( )

A.與行業平均水平相比

B.與競爭對手/可比公司相比

C.與自身歷史水平相比

D.與其他公司發行的信用債的收益率相比

3.(單選題)站在當前時點(2021年2月20日,注意上市公司2020年的年報尚沒有披露),以下哪個選項屬於計算動態市盈率倍數的分母( )

A.2020年的歸母淨利潤

B.最近12個月的歸母淨利潤

C.預計的2021年的歸母淨利潤

D.基於最新財報的年化歸母淨利潤

4.(單選題)對於製造業上市公司,不屬於非核心資產的會計科目有?( )

A.持有至到期投資

B.投資性房地產

C.交易性金融資產

D.應收賬款

5.(單選題)以下哪個估值方法可以直接計算出企業價值( )

A.市淨率估值法

B.市盈率相對盈利增長比率

C.企業價值倍數法

D.股權自由現金流折現法(FCFE)

6.(單選題)以下哪個公司最適合使用市盈率估值法進行估值( )

A.公司目前已經盈利,且預計未來3~5年內盈利將保持快速增長

B.公司目前已經盈利,但受折舊攤銷等非現金支出影響,公司淨利潤遠低於其經營性活動現金流量淨額

C.公司目前已經盈利,且其盈利相對穩定且盈利質量較高

D.公司屬於新興行業,當前處於嚴重虧損狀態,財務數據無法反映公司創造價值的實質

7.(多選題)屬於估值溢價因素的選項有( )

A.盈利的確定性

B.生意特征符合DCF三要素

C.處於價值創造的早中期

D.概念足夠稀缺

8.(多選題)屬於市盈率倍數的種類有( )

A.滾動市盈率

B.動態市盈率

C.靜態市盈率

D.年化市盈率

9.(多選題)估值上的歷史百分位可以適用於( )

A.市盈率倍數

B.市淨率倍數

C.企業價值倍數

D.分部加總法

10.(多選題)屬於給一家公司估值的五大步驟的選項有( )

A.理解生意和業務

B.預測公司業績

C.選擇合適的估值模型

D.使用市盈率估值法進行估值

11.(多選題)屬於計算公司/實體自由現金流的公式有( )

A.公司自由現金流=淨利潤+非現金支出+利息收入*(1-所得稅稅率)-資本性支出-營運資本的增加

B.公司自由現金流=淨利潤+非現金支出-資本性支出-營運資本的增加+淨負債的增加

C.公司自由現金流=經營性活動現金流淨額+利息收入*(1-所得稅稅率)-資本性支出

D.公司自由現金流=經營性活動現金流淨額-資本性支出+淨負債的增加

12.(多選題)以下哪些估值方法不存在邏輯上的漏洞( )

A.企業價值/投入資本

B.企業價值/銷售收入

C.股權價值/銷售收入

D.股權價值/經營利潤

二、計算題

1.(考核相對估值法)

按2021年2月19日收盤價計算,華潤萬象生活(1209.HK)的總市值為1160億港幣,並已知其不存在少數股東權益。

請根據如下資料,分別計算出華潤萬象生活的四種市盈率倍數,即靜態市盈率倍數、滾動市盈率倍數、動態市盈率倍數以及年化市盈率倍數。(不用保留小數位)

數據來源:Wind

數據來源:Wind2.(考核絕對估值法)

金融街物業(1502.HK),成立於1994年5月,是北京金融街投資(集團)有限公司下屬二級公司,一級資質物業管理企業,連續多年榮膺中國物業服務百強企業、中國物業商用物業TOP10企業等眾多榮譽稱號。

按2021年2月19日收盤價計算,金融街物業的市值為22億港幣,按照1港幣兌0.84人民幣,可知其按人民幣計價的市值為18億人民幣。另外,根據其最新披露的財報,即2020年中報可知其有息負債為0.48億人民幣、少數股東權益為0.11億人民幣,現金及現金等價物為13.18億人民幣,非核心資產價值為0.60億人民幣。

此外,假設金融街物業2020年~2024年的公司自由現金流分別為1.59億、2.07億、2.73億、3.27億和3.58億人民幣,其加權平均資本成為7.75%,五年後,即2025年及之後的永續增長率為2.5%。

請根據如上信息,分別解答如下問題:

(1)請基於企業價值與股權價值的關系,計算出金融街物業按人民幣計價的企業價值。

(2)請基於FCFF估值法,計算出金融街物業按人民幣計價的股權價值。

編輯/emily

前言:

考慮到很多投資者對估值的認知比較片面,比如有觀點認為:1)估值只需要看一下P/E、P/B、P/S倍數;2)市盈率估值法是萬能法,等價於估值;3)一個企業根本不存在目標價,因而企業估值不靠譜等,我們試圖通過對企業估值的深入探討,來幫助投資者形成對估值的正確認知。

本文主要分為三大部分,第一部分是通過三個估值案例,來解答為什麼要學估值,或者説估值有什麼用。

第二部分是簡略呈現《學了讓你多賺錢的估值課》的課程大綱,來展示,應該如何學習企業估值。

最後的第三部分,則屬於《學了讓你多賺錢的估值課》的結課考題,建議大家積極參與,一方面可以檢驗估值理論知識的掌握程度,另一方面,最快答對的前3~8名牛友,還可以獲得超可愛的牛牛公仔。

-本文大綱

Part 1:為什麼要學?——過往估值案例

為什麼要學估值?很簡單,兩個字——搞錢。專業地回答,投資者之所以要掌握估值技能,是因為估值是一個可行的投資體系中不可或缺的一環。畢竟,投資者在對公司具備深度認知後,需要把定性的認知提煉成核心業績驅動因子,也就是驅動公司業績增長的核心假設,而後,再通過合適的估值方法,將核心假設轉化為對一家公司內在價值的預測,即最後輸出估值結果。

數據來源:《學了讓你多賺錢的估值課》單純只有理論,很明顯缺乏足夠的説服力,下面,通過對泡泡瑪特(9992.HK)、華潤萬象生活(1209.HK)、以及快手-W(1024.HK)這三個估值案例,來驗證一下掌握估值技能的作用!

第一個估值案例:泡泡瑪特(9992.HK)

早在2020年12月17日,我們就在《學了讓你多賺錢的估值課》第四節課程公佈了對泡泡瑪特的估值結果,認為基準情況下泡泡瑪特的合理市值應該為1270億港幣,而估值時點對應的市值為1021億港幣。

而後,在《萬字深入分析:泡泡瑪特市值最高能到1879億港元》一文中,詳細地呈現了對泡泡瑪特估值的全過程,並得到其合理的估值區間為964億港元~1879億港元。

直至最新收盤日(2月19日),泡泡瑪特的最新市值為1394億港幣,高於基準情況下的估值結果,但距離估值區間上限,即1879億港幣,仍有一定的空間。

數據來源:財經研究,財經牛牛第二個估值案例:華潤萬象生活(1209.HK)

對於華潤萬象生活,在《學了讓你多賺錢的估值課》第六節課程公佈了對其的估值結果,即到2022年,其目標市值為1226億港幣。而估值時點的市值僅為818億港幣,直至最新收盤日(2月19日),華潤萬象生活的最新市值為1160億港幣,接近目標市值。

數據來源:財經研究,財經牛牛第三個估值案例:快手-W(1024.HK)

最後,對於快手-W,在2021年2月4日發佈的《財經研究 | 快手的合理估值是多少?最高看到2.1萬億港幣》估值報告中,我們認為基準情況下,快手的合理市值應該為1.4萬億港幣,而快手的IPO定價僅為4783億港幣,因此受到眾多投資者的強烈質疑,甚至很多是帶著惡意的揣測和抹黑,但市場並不會因為這些人的片面認知和主觀意識就遵循其想法。按照最新收盤日(2月19日),快手-W的最新市值為16137億港幣,甚至高於此前的估值結果——1.4萬億港幣。

數據來源:財經研究,財經牛牛綜上,通過泡泡瑪特、華潤萬象生活和快手-W這三個案例,足以驗證兩點:其一,基於正確認知下的估值結果是具備顯著的投資價值和指導意義,畢竟近期的這三個估值案例,都證實了估值結果是相當準確,在方向上也保持正確。其二:估值結果不可避免地會與實際市值存在差異,這是兩個方面導致,包括市場定價錯誤和估值結果偏離內在價值。

數據來源:財經研究,財經牛牛Part 2:應該怎麼學?——估值課程大綱

在明確了掌握估值技能的投資意義後,相信,不少投資者更加關心應該如何學習。在此,建議跟隨《學了讓你多賺錢的估值課》,系統性地學習各種估值方法,以及更關鍵的是掌握如何在實戰中運用。

具體而言,這個系列課程主要分享了兩大部分核心內容:其一是計算一家公司目標價的五大步驟,也即是從0到1給一家公司估值的實戰框架,另外還輔以多個港股上市公司作為案例進行分析;其二是十四種主要的估值方法,包括8種相對常用的相對估值法和6種絕對估值法。另外相對估值法中,詳細地剖析了市盈率估值法(P/E),而絕對估值法中,詳細地剖析了公司自由現金流折現法(FCFF)。

如果是按照課程順序展開描述,那麼每節課的課程標題,也即是大綱,如下:

第一節:估值經典三問

第二節:市盈率估值法的六大問題

第三節:市盈率估值法的七個實戰案例

第四節:從0到1給一家公司估值

第五節:五個步驟算出一家公司的目標價

第六節:大盤及行業指數估值的分析運用

第七節:十四種主要估值方法詳解(上)

第八節:十四種主要估值方法詳解(中)

第九節:十四種主要估值方法詳解(下)

第十節:實際投資中,如何運用好估值技能

數據來源:財經牛牛

到此,本文已經通過三個過往的估值案例,回答了為什麼要學習估值;另外,通過《學了讓你多賺錢的估值課》的十個小節課程,回答了應該如何學習估值。

最後,如果是已經完成了《學了讓你多賺錢的估值課》課程學習的朋友,或者是已經較為熟練地掌握了估值技能的朋友,可以參與回答part 3的估值考題,最快答對的前3~8名朋友(視參與人數而定,若無人滿分,則選取分數最高的參與者),還可以獲得財經官方贈送的精美牛牛公仔,趕快來參與吧,活動截止時間是2021年2月26日!

估值考題一共分為12道選擇題,每道5分,以及2道計算題,每道20分,合計滿分100分。具體的參與方式很簡單,只需要將你的答案發在評論區,格式如下:

一、選擇題:1.A;2.B;3.C;4.D...二、計算題:1.市盈率倍數是XXX...

-僅供參考

Part 3:附估值考題——有獎參與活動

考題設計:12道選擇題*5分+2道計算題*20分=100分

考題內容:6道單選題+6道多選題+2道計算題

一、選擇題

1.(單選題)按2021年2月19日收盤價計算,騰訊控股(0700.HK)的P/E TTM為51.2倍,對應的近五年(2016-02-22至2021-02-19)歷史百分位為87%,這意味著騰訊控股按照P/E衡量的估值水平 ( )

A.低於近五年87%的交易日

B.高於近五年87%的交易日

C.低於近五年100%的交易日

D.高於近五年13%的交易日

2.(單選題)以下哪個選項不屬於市盈率倍數的比較應用( )

A.與行業平均水平相比

B.與競爭對手/可比公司相比

C.與自身歷史水平相比

D.與其他公司發行的信用債的收益率相比

3.(單選題)站在當前時點(2021年2月20日,注意上市公司2020年的年報尚沒有披露),以下哪個選項屬於計算動態市盈率倍數的分母( )

A.2020年的歸母淨利潤

B.最近12個月的歸母淨利潤

C.預計的2021年的歸母淨利潤

D.基於最新財報的年化歸母淨利潤

4.(單選題)對於製造業上市公司,不屬於非核心資產的會計科目有?( )

A.持有至到期投資

B.投資性房地產

C.交易性金融資產

D.應收賬款

5.(單選題)以下哪個估值方法可以直接計算出企業價值( )

A.市淨率估值法

B.市盈率相對盈利增長比率

C.企業價值倍數法

D.股權自由現金流折現法(FCFE)

6.(單選題)以下哪個公司最適合使用市盈率估值法進行估值( )

A.公司目前已經盈利,且預計未來3~5年內盈利將保持快速增長

B.公司目前已經盈利,但受折舊攤銷等非現金支出影響,公司淨利潤遠低於其經營性活動現金流量淨額

C.公司目前已經盈利,且其盈利相對穩定且盈利質量較高

D.公司屬於新興行業,當前處於嚴重虧損狀態,財務數據無法反映公司創造價值的實質

7.(多選題)屬於估值溢價因素的選項有( )

A.盈利的確定性

B.生意特徵符合DCF三要素

C.處於價值創造的早中期

D.概念足夠稀缺

8.(多選題)屬於市盈率倍數的種類有( )

A.滾動市盈率

B.動態市盈率

C.靜態市盈率

D.年化市盈率

9.(多選題)估值上的歷史百分位可以適用於( )

A.市盈率倍數

B.市淨率倍數

C.企業價值倍數

D.分部加總法

10.(多選題)屬於給一家公司估值的五大步驟的選項有( )

A.理解生意和業務

B.預測公司業績

C.選擇合適的估值模型

D.使用市盈率估值法進行估值

11.(多選題)屬於計算公司/實體自由現金流的公式有( )

A.公司自由現金流=淨利潤+非現金支出+利息收入*(1-所得稅稅率)-資本性支出-營運資本的增加

B.公司自由現金流=淨利潤+非現金支出-資本性支出-營運資本的增加+淨負債的增加

C.公司自由現金流=經營性活動現金流淨額+利息收入*(1-所得稅稅率)-資本性支出

D.公司自由現金流=經營性活動現金流淨額-資本性支出+淨負債的增加

12.(多選題)以下哪些估值方法不存在邏輯上的漏洞( )

A.企業價值/投入資本

B.企業價值/銷售收入

C.股權價值/銷售收入

D.股權價值/經營利潤

二、計算題

1.(考核相對估值法)

按2021年2月19日收盤價計算,華潤萬象生活(1209.HK)的總市值為1160億港幣,並已知其不存在少數股東權益。

請根據如下資料,分別計算出華潤萬象生活的四種市盈率倍數,即靜態市盈率倍數、滾動市盈率倍數、動態市盈率倍數以及年化市盈率倍數。(不用保留小數位)

數據來源:Wind2.(考核絕對估值法)

金融街物業(1502.HK),成立於1994年5月,是北京金融街投資(集團)有限公司下屬二級公司,一級資質物業管理企業,連續多年榮膺中國物業服務百強企業、中國物業商用物業TOP10企業等眾多榮譽稱號。

按2021年2月19日收盤價計算,金融街物業的市值為22億港幣,按照1港幣兌0.84人民幣,可知其按人民幣計價的市值為18億人民幣。另外,根據其最新披露的財報,即2020年中報可知其有息負債為0.48億人民幣、少數股東權益為0.11億人民幣,現金及現金等價物為13.18億人民幣,非核心資產價值為0.60億人民幣。

此外,假設金融街物業2020年~2024年的公司自由現金流分別為1.59億、2.07億、2.73億、3.27億和3.58億人民幣,其加權平均資本成為7.75%,五年後,即2025年及之後的永續增長率為2.5%。

請根據如上信息,分別解答如下問題:

(1)請基於企業價值與股權價值的關係,計算出金融街物業按人民幣計價的企業價值。

(2)請基於FCFF估值法,計算出金融街物業按人民幣計價的股權價值。

編輯/emily

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。