香港財經新聞股票分析:

香港財經新聞股票分析:

天風互聯網傳媒團隊認為,泡泡瑪特2020年整體業績表現符合預期,看好公司21年持續推出更多IP新品,繼續保持高增長。

當前彭博一致預期,公司21-22年GAAP淨利分別為11.16億元/17.76億元,同比增長113%/59%,對應估值為56.65x/35.59x,對應PEG為0.50/0.60(<1),建議密切關注機會。

20年業績符合預期,下半年疫情後恢復高增

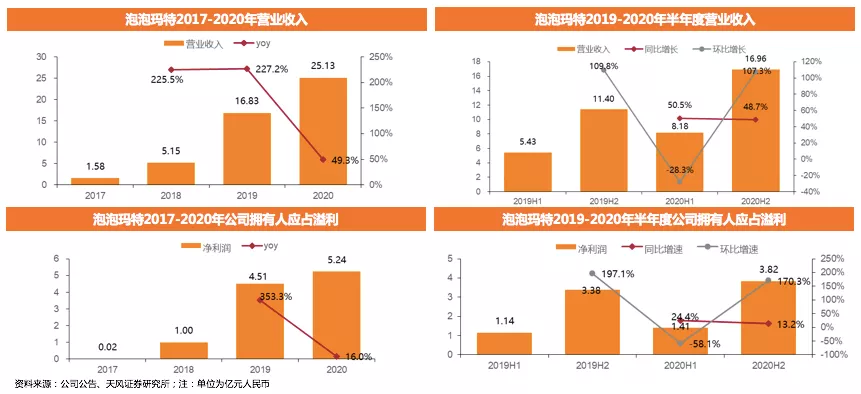

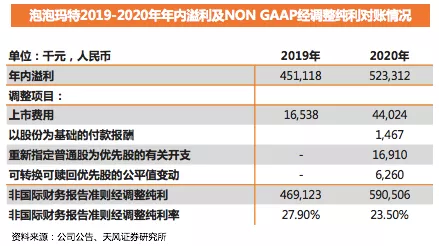

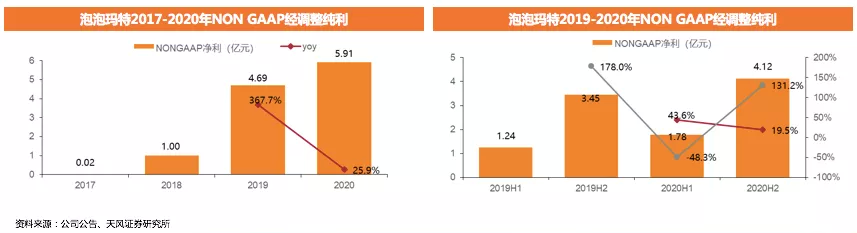

泡泡瑪特(2400.HK)於2021年3月26日披露20年年度業績,符合市場預期:2020年營收25.13億元人民幣,同比增長49.3%;毛利15.94億元,同比增長46.2%;公司擁有人應佔溢利5.24億元,同比增長16%;NONGAAP經調整純利5.91億元,同比增長25.9%,利潤表現亮眼;基本每股盈利0.44元,宣派末期股息每股14.94分。

經我們拆分,公司20H2實現營收16.96億元,同比增長48.7%,環比增長107.3%,20H2公司擁有人應佔溢利為3.82億元,同比增長13.2%,環比增長170.3%,由於疫情以及玩具行業淡旺季影響,20H2整體業績出現明顯修復。

公司20H2實現NONGAAP經調整純利4.12億元,同比增長19.5%,環比增長131.2%,淨利率為23.5%,相較19年27.9%下降4.4pct。

其中,上市費用、重新指定普通股為優先股的有關開支及可轉換可贖回優先股的公平值變動屬於與上市及首次公開發售前程序有關的一次性性質且將不會於上市後再產生。此外,以股份為基礎的付款開支、重新指定普通股為優先股有關開支及可轉換可贖回優先股的公平值變動屬於非現金項目且並無直接反映業務營運。

線上渠道快速增長成亮點,公司將加快線下擴張及線上滲透

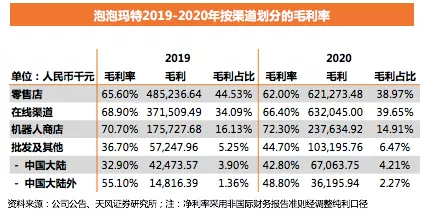

公司收入,分渠道來自於零售店、線上渠道、機器人商店、批發和展會五種渠道:

1)零售店2020年營業收入10.02億元,同比增長35.5%,佔總收入39.9%。主要由於公司2020年增加了76間零售店,門店總計187間。

2)在線銷售2020年營業收入9.52億元,同比增長76.5%,佔總收入37.9%。主要由於抽盒機和天貓平臺銷售的增加以及新增了京東等在線渠道。其中,源於品牌影響力增強,以及會員人數增加,抽盒機微信小程序20年實現4.66億元收入,同比增長72.0%,佔在線銷售收入49%,佔總收入19%;天貓旗艦店20年實現4.06億元收入,同比增長61.5%,佔在線銷售收入43%,佔總收入16%。2020年新增的京東旗艦店渠道實現0.36億元收入,佔在線銷售收入4%,佔總收入1%。

3)機器人商店2020年銷售收入3.29億元,同比增長32.2%,佔總體收入13.1%。主要由於2020年增加526臺機器人商店,總計1351台;

4)批發及其他收入2020年達2.31億元,同比增長48.0%,佔總體收入9.1%。其中,中國大陸的批發及其他收入2020年達1.57億元,經銷商南京金鷹泡泡瑪特商貿有限公司收入的增長,佔全部中國大陸經銷商的比例在62.5%;中國大陸以外的批發及其他收入2020年達0.74億元,主要系海外市場的擴張。

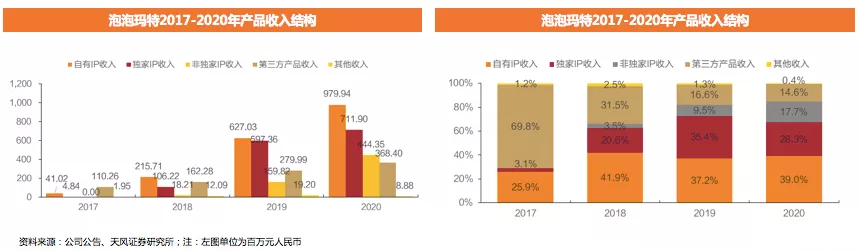

自有IP和獨家IP助力業績快速增長,同時開拓全球知名IP合作

公司收入,根據IP劃分,來自於自有IP、獨家IP、非獨家IP、第三方產品收入、其他收入五類。

1)自主產品是泡泡瑪特的主要商品類型,2020年自主產品收入為21.36億元,同比增長54.3%,佔總收入的85.0%。其中:

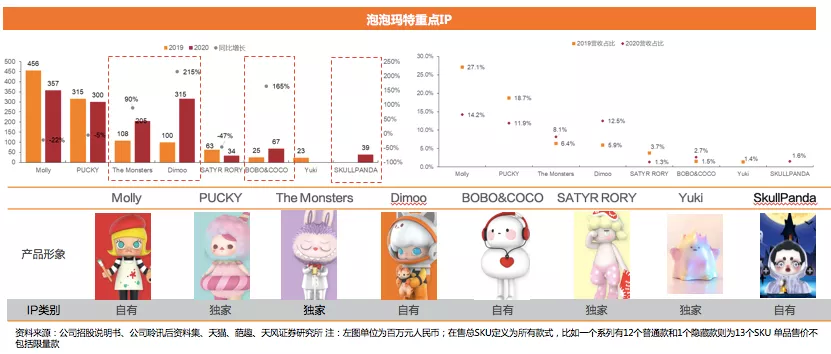

①自有IP收入2020年為9.80億元,同比增長56.3%,主要由於Dimoo的銷售增長以及新增IP SKULL PANDA 的銷售收入貢獻。其中,Dimoo在2020年實現營收3.15億元,同比增長215%;Skull panda在20年10月推出第一個系列,實現了營收3900萬人民幣。

②獨家IP收入2020年為7.12億元,同比增長19.2%,主要由於The Monsters收入的增加以及IP數量的增加。The Monsters在20年收入達2.05億人民幣,同比增長90%。

2)非獨家IP收入2020年為4.44億元,同比增長178.1%,佔總收入的17.7%。主要由於新系列產品的發售以及IP數量的增加。

新頭部IP強勢崛起,IP多元化運營平臺實力強勁

IP運營和創作設計至關重要,系泡泡瑪特發展的核心驅動力。公司不斷豐富IP類型、輸出風格多樣化的產品,以滿足不同用戶羣體的需求。公司於2020年加強和全球頂級的知名IP的合作,推出哈利波特、火影忍者等產品系列,並首次嘗試真人類的IP,推出了周同學的產品系列。

2020年公司頭部IP收入佔比更加均勻,並保持強勁增長,2020年8月上市的MOLLY的一天系列,截至2020年底單銷售額破人民幣1億元。我們持續簽約設計師並推出新IP的產品系列,例如SKULLPANDA,一經推出就受到了粉絲的熱烈追捧,密林古堡系列首發售出276,000個,以及我們內部的設計師團隊PDC(Pop Design Center)推出眾多受歡迎的IP,例如小甜豆系列等,2020年PDC原創IP收入超人民幣1億元。

逐漸擺脫單IP依賴,看好未來新IP表現和IP聯動

泡泡瑪特常常將自家招牌IPMOLLY和PUCKY與其他IP聯動,諸如MOLLYx哈利波特,MOLLYx王者榮耀以及PUCKYx米奇家族。同時,泡泡瑪特獲得的非獨家授權IP有火影忍者、非人哉、全職高手等著名IP。

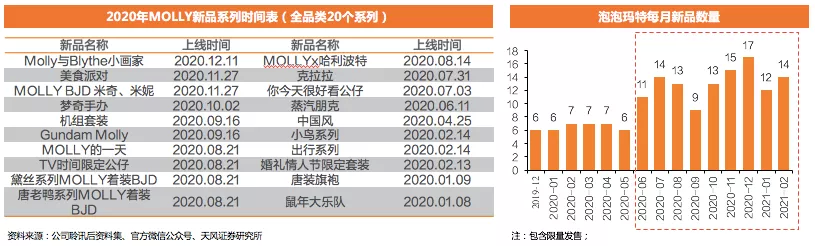

公司IP創造保持高產,自2020年6月起每月推出起碼10個以上的新品系列。我們通過官方微信公眾號統計泡泡瑪特每月新品數量,泡泡瑪特於20年12月創新品系列數量新高,一個月推出17個系列,在2021年1-2月仍保持高水平。2020年,以頭部IPMolly為例,公司共推出全品類20個Molly IP系列,為保障IP曝光度、提升IP價值打下良好基礎。

保持良好IP運營節奏,公司2020年全年共售出的潮流玩具總量超過5000萬隻。

IP運營及推廣破圈進行時,品牌合作挖掘IP價值

泡泡瑪特藉助旗下主力IP,與品牌合作嘗試破圈。公司其他收入由2019年的人民幣17.0百萬元增加到2020年的人民幣45.4百萬元,增長167.1%,主要由於政府補貼增加人民幣22.0百萬元;及來自與德芙、歐萊雅等品牌合作項目的IP授權費收入增加人民幣6.6百萬元。

繼品牌合作後,泡泡瑪特嘗試超級APP合作吸量。21年春節,泡泡瑪特與快手合作,推出「好運潮玩」搜索儲值活動,以及與大年初一的周傑倫直播進行聯動,同時泡泡瑪特此前也推出過相應的「周同學周遊記」潮玩。

會員體系建設成效顯著,隨品牌價值、渠道擴張等會員人數大幅提升

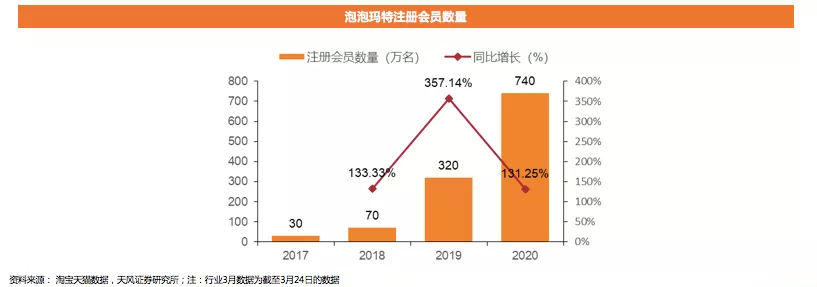

通過渠道的持續擴張及IP的不斷豐富,並通過全渠道會員運營,用戶數字化規模快速擴大,截至2020年12月31日,累計註冊會員總數從2019年末的220萬人增至740萬人,新增註冊會員520萬人。會員貢獻銷售額佔比88.8%,同比增長9.9%。

我們按收入口徑計算,泡泡瑪特會員貢獻收入約為22.32億元,得出單位會員貢獻收入(會員ARPU)為301.62元人民幣,由於用戶滲透率提升,會員向泛用戶擴張,會員ARPU下降符合客觀趨勢,我們認為公司未來主要收入增量將持續來自於消費者(會員)數量的提升,而非ARPU的提升。

為了更好地向粉絲傳播潮流玩具文化,泡泡瑪特在2020年11月推出了首期面向高階會員的內刊《PLAYGROUND》,通過雜誌這種更具儀式感、稀缺性的形式傳遞泡泡瑪特的品牌文化和潮流文化趨勢。

2021Q1銷量及單價持續提升,短期受產能困擾有望改善

短期行業受產能問題困擾,導致泡泡瑪特股價有所下降,主要系春節及疫情反覆影響供應鏈招工,以及產能預計不足等。品玩反饋,行業內設計師反饋20年至21Q1,工廠出現「爆單」,產能供不應求,出現「延後交付、延期銷售」的情況,我們認為這將在2021Q2得到改善。

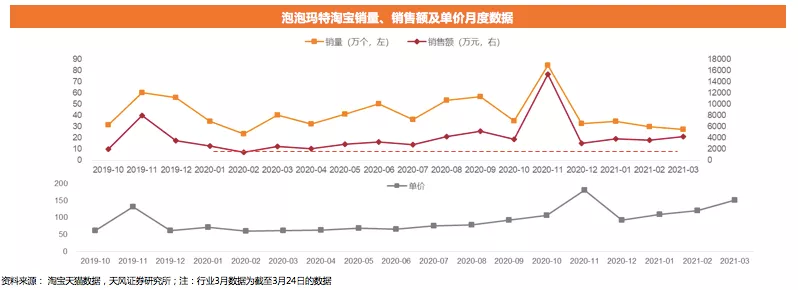

儘管受此影響,淘寶天貓數據顯示,泡泡瑪特2021Q1淘寶銷售額有望突破1.2億,同比增長接近翻倍,預計公司2021年上半年整體情況仍然亮眼。而2020年全年共錄得4.86億元總銷售額,2020年11月「雙十一」帶動出現峯值,單月銷售額達1.53億元。

公司將致力豐富IP類型,擴大IP庫,推出更多頭部系列產品,以及拓寬除盲盒以外的潮玩品類。泡泡瑪特首席運營官、中國區總裁司德指出,其實泡泡瑪特每年會有上百款非盲盒類的產品推出來,比如BJD娃娃、十幾公分到幾十公分不等的手辦。公司產品多元化(盲盒外其他產品佔比提升)帶動商品價格持續提升,淘寶天貓數據顯示,產品單價自20H2起有明顯提升。

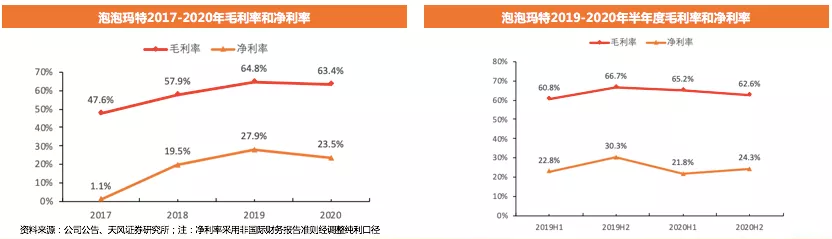

盈利能力受疫情、擴張及質量優化等影響略有下降,下半年有改善

公司2020年毛利率為63.4%,較19年同比下降1.4pct,原因是泡泡瑪特自主產品毛利率略有下降,公司提高了產品工藝質量,工藝愈加複雜,原材料成本上漲,還增加了環保投入。

公司2020年淨利率為23.5%,較19年同比下降4.4pct,整體來看公司2020年銷售量受到了疫情的衝擊,且20年公司在人員和渠道上的擴張成本已經支出,但這些投入還未反應到銷售量上。

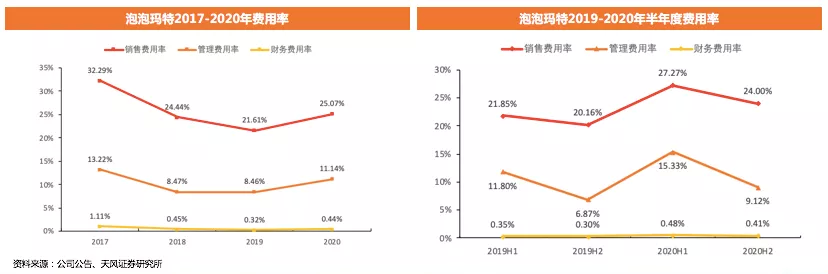

費用率受疫情、擴張等影響有明顯提升

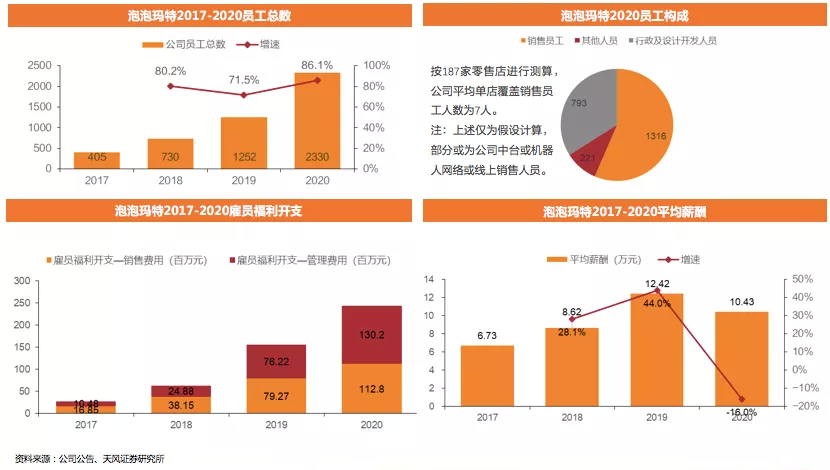

銷售費用:20年銷售費用為6.30億元,yoy+73.2%,銷售費用率為25.07%,yoy+3.46pct。主要系20年僱員福利開支增加0.34億元(主要系我們的銷售員工人數由2019年的837名員工增加到2020年的1,537名員工,主要用以支持我們擴張零售店及機器人商店網絡),20年使用權資產折舊增加0.85億元(主要系我們的零售店數量由截至2019年12月31日的114間增加至截至2020年12月31日的187間),20年運輸及物流開支增加0.73億元。

管理費用:20年管理費用為2.80億元,yoy+96.5%,管理費用率為11.14%,yoy+2.68pct。主要系20年僱員福利開支增加0.54億元,用以支出公司的產品開發與業務擴張並提升薪資吸引人才,且公司於20年首次公開發售產生上市開支0.44億元。

財務費用:公司20年財務費用為0.1億元,同比增加66.7%,財務費用率為0.44%,同比上升0.12pct。主要系零售店數量增加相關的租賃負債增加。

員工總數隨擴張大幅增長,以銷售人員為主

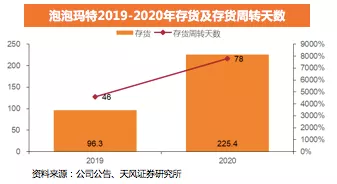

存貨及存貨週轉天數有所上升,受渠道擴張、新品備貨及疫情影響

存貨由19年的9630萬人民幣進一步增長到2020年的2.25億人民幣。

存貨週轉天數在2012年上升到了78天,存貨週轉天數上升的主要原因是線下渠道的擴展,存貨的備貨以及新冠疫情的影響。

按性質劃分的開支:

商品成本保持穩定;僱員福利開支大幅提升;廣告及營銷開支相對穩定;運輸及物流開支大幅提升;電商平臺服務費大幅提升;上市開支一次性支出4400萬;展會成本保持穩定,20年展會數減少。

編輯/IrisW

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。