編輯/財經新聞Zoe

異動狗敲黑板:

Wedbush將AMC院線目標價由2.5美元升至5美元,維持「中性」評級;

星展升港交所目標價至574港元,升評級至「買入」,高盛升其目標價至415港元,維持「沽售」評級;

天風國際分析師郭明錤預計MR/AR是科技業下一個10年大趨勢,蘋果此類產品或將分為三個階段;

天風證券首予泡泡瑪特「買入」評級,目標價106.31港元;

美銀證券下調信義光能目標價至20港元,評級「中性」;

中金指建行現處業績「V」型反轉起點,重申「跑贏行業」評級與10.17港元目標價;

花旗上調郵儲銀行目標價至7.41港元,維持「買入」評級;

大和首予雅迪控股「買入」評級,目標價25.3港元。

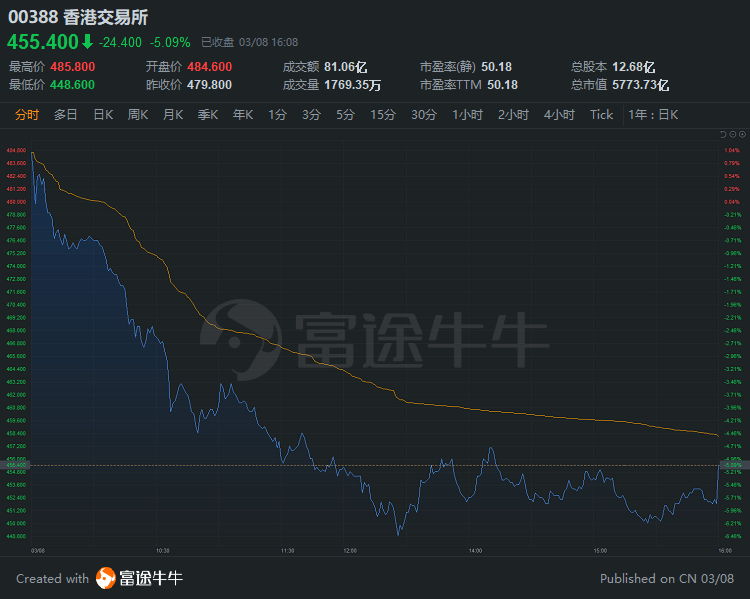

星展看高港交所至574港元,高盛維持其「沽售」評級

星展發表研究報告,將$香港交易所(00388.HK)$評級由持有升至買入,因相信投資者對有關印花稅上調的擔憂,以及市場沽壓已過份反映,年初至今日均成交額達2,380億港元,對比去年為1,290億港元,來自互聯互通的資金亦創記錄新高,足證香港作為國際金融中心,投資者可透過香港進入內地市場的地位。

該行將其目標價由550港元至574港元,以反映公司更好的展望,以及結構性轉變,並預期港交所2021/22年日均成交額分別為1,980億港元及2,240億港元。

高盛發表報告,維持對港交所的「沽售」投資評級,股份目標價由410港元上調至415港元。調升港交所今年至2023年每股盈利預測分別1%、2%及2%,以反映2月公布的交易量。

港交所今日收跌5%,報455.4港元,總市值5773.7億港元。

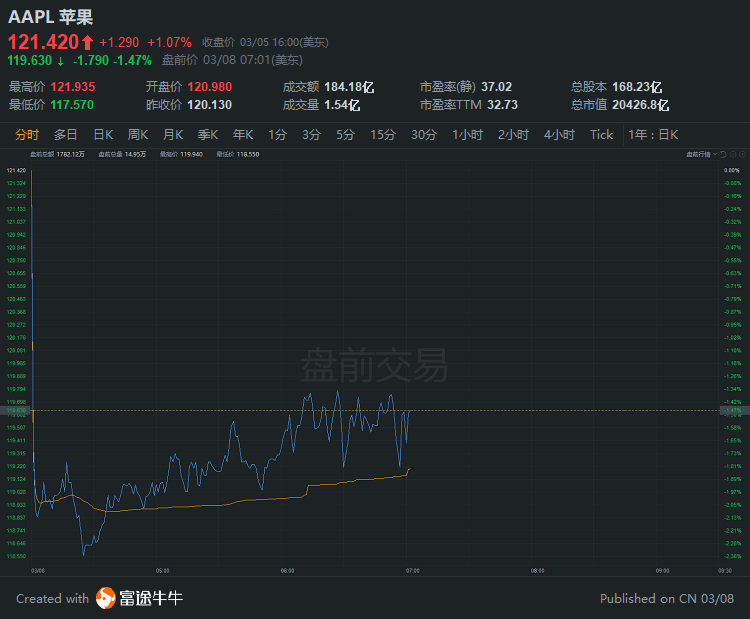

郭明錤:預測蘋果的MR/AR產品藍圖分3個階段

天風證券發布研報,預測MR (Mixed reality) /AR (Augment reality) 是下一個定義電子產品的創新人機介面關鍵技術,這也是Apple高度投入MR/AR原因。

該行分析師郭明錤認為,若從出貨量的角度,未來主流是MR/AR,僅支持VR (Virtual reality) 的裝置主要是針對小眾市場。

天風國際預測$蘋果(AAPL.US)$的MR/AR產品藍圖分為3個階段,分別是2022年的頭盔式 (Helmet type) 產品、2025年的眼鏡式 (Glasses type) 產品、與2030–2040年的隱形眼鏡式(Contact lens type) 產品。天風國際預測頭盔式產品可提供AR與VR體驗,而眼鏡式產品與隱形眼鏡式產品則較可能專注在AR服務。

郭明錤認為,MR/AR將是下一個定義電子產品的創新人機介面的關鍵技術。蘋果預計將在2022年中推出頭盔式產品,售價可能與高配iPhone相近。

天風國際正向看待MR/AR趨勢與Apple的頭戴式裝置。天風國際認為Apple頭戴式裝置供應鏈的能見度在2H21將會有顯著改善,並有利於股票投資。目前頭盔式產品的主要受益者包括Sony (獨家顯示屏供應商)、和碩 (獨家EMS)、與光學零組件相關供應商。

截至發稿,蘋果盤前跌1.47%,報119.63美元。

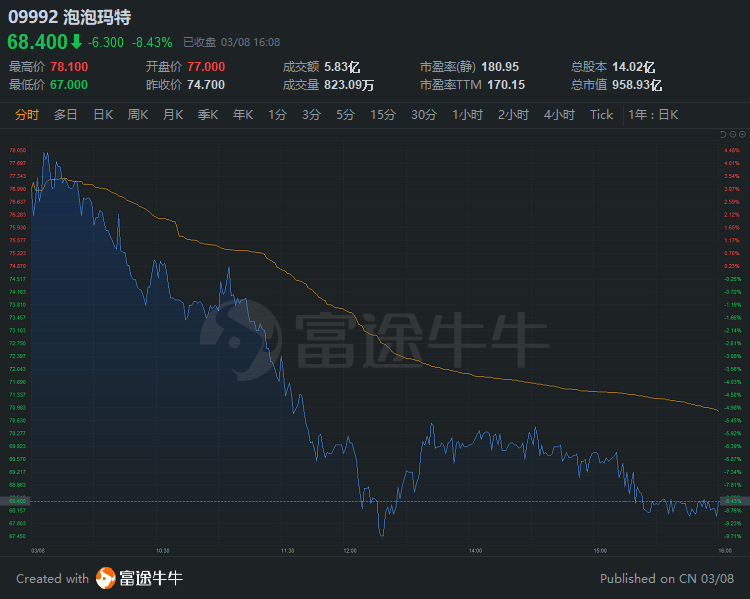

天風證券:首予泡泡瑪特「買入」評級

天風研究今日發表研報指,首次覆蓋$泡泡瑪特(09992.HK)$,給予「買入」評級。

該行認為,泡泡瑪特建立了覆蓋潮流玩具全產業鏈的一體化平台,包括藝術家發掘、IP運營、消費者觸達及潮流玩具文化的推廣。公司挖掘優質IP,建立IP庫,開發並出售潮流玩具產品,打造全渠道零售及經銷網絡,線上線下宣發推廣,同時通過IP授權變現。截至2020年6月30日,公司運營93個IP,包括12個自有IP、25個獨家IP及56個非獨家IP。憑借強大的IP發掘和運營能力,公司於2020年上半年推出16個新IP,下半年預期會推出14個或以上新IP。

此外,該行指出,Sanrio是日本歷史悠久的IP發掘、運營、銷售一體的公司,其發展經驗對泡泡瑪特具備極強指導意義。

1)上遊IP研發:公司始終堅持使IP角色具有親和感,共推出約500個卡通角色,平均每年需創作約10個角色。

2)中遊IP推廣運營:公司采用全方位行銷策略,IP開發包括商業授權、代言授權、限定商店、擬人化「社交賬號」、展覽、周年紀念日、生日會活動等。此外,公司注重與粉絲的信息溝通,每年了解粉絲偏好,創辦草莓新聞雜誌,每年舉辦人氣大賞。同時,公司還開發動漫和遊戲,各部門間橫向合作。

3)下遊銷售渠道:公司全渠道銷售,並開辦主題公園,全方位創造IP互動與產品購買機會。通過零售店創造IP與核心粉絲互動的機會,通過批發零售創造輕度用戶互動機會,通過電商創造購買機會,通過主題公園創造與真實角色的互動和快樂記憶,給消費者創造一致的體驗。Sanrio全球布局,美洲主要開展批發零售,商品授權業務,歐洲主要開展商品授權業務,亞洲開展授權和直營店加盟業務。

該行認為,Funko多渠道銷售一系列的第三方IP授權的潮玩衍生品,2019年銷售收入規模達近8億美元,其運營業務可以作為泡泡瑪特拓展業務之一。

該行首次覆蓋泡泡瑪特,給予「買入」評級。綜合預計公司2020-2022年淨利潤5.40/11.23/17.39億元,2021/2022年同比增長108.09%/54.84%。假設自由現金流2023-2028年5年CAGR為25%,2028-2031年3年CAGR為11%,2031年後永續增長率為3%,WACC為7%,則公司折現價格1490億港元,股價106.31港元。

風險提示:潮玩需求不達預期、行業競爭過於激烈、核心設計師人才流失、公司無法保持開發產品始終受歡迎、品牌聲譽風險

泡泡瑪特今日收跌8.4%,報68.4港元,總市值958.9億港元。

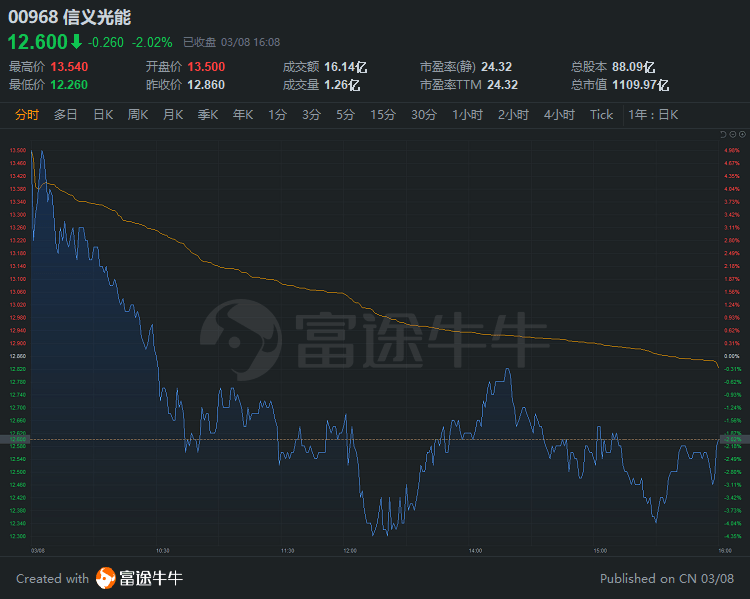

美銀證券:下調信義光能目標價至20港元

美銀證券發布研究報告,將$信義光能(00968.HK)$目標價由22.1港元降至20港元,重申「中性」評級。

報告中稱,信義光能、$福萊特玻璃(06865.HK)$、$福耀玻璃(03606.HK)$等均計劃擴張太陽能玻璃產量,該行預計,信義光能到2022年或之前產能將增至每日三萬噸,不過部分視乎審批、平均銷售單價及融資等規模或有機會縮減,估計全球太陽能玻璃在2021年將現15%的短缺,除非環球需求遠高於該行預測,否則2022年將會有9.3%的供過於求,並將降低太陽能玻璃的毛利率。

該行表示,信義光能、福萊特玻璃等確認,3月1日3.2mm太陽能玻璃的平均銷售單價由每平方米42元降至40元人民幣,信義光能指引2021年太陽能玻璃產能增長快過該行預測,故將其2021財年銷量預測及毛利率預測上調,同時將2021年每股盈測升45%,不過公司指引太陽能玻璃平均銷售單價將跌約30%。

該行估計,到2022年全球太陽能玻璃將供過於求,屆時平均銷售單價有機會降至每平方米24元人民幣,毛利率則有機會由49%降至30%。

信義光能今日收跌2%,報12.6港元,總市值近1110億港元。

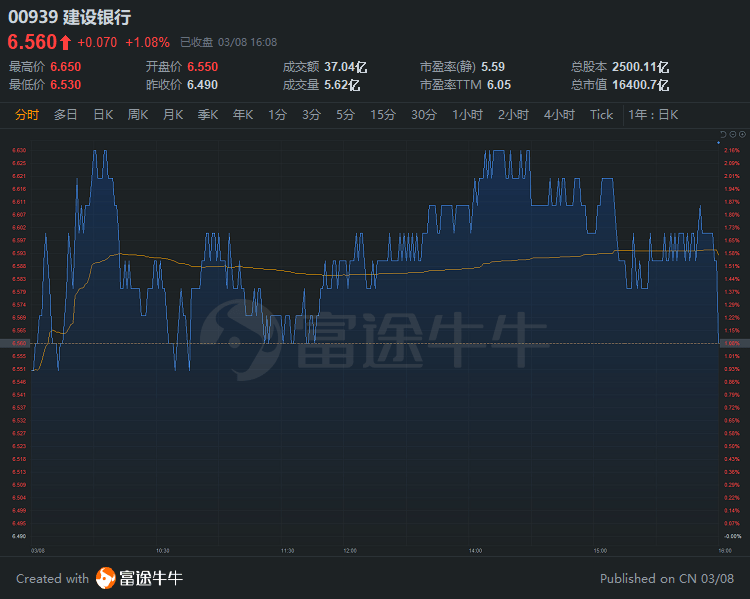

中金:建行現處業績「V」型反轉起點

中金發布研究報告,重申$建設銀行(00939.HK)$「跑贏行業」評級,目標價10.17港元,認為其資產負債表將快速修復,目前處於業績V型反轉的起點。

報告中稱,公司於3月5日舉辦智慧政務主題交流活動,生動介紹智慧政務推出背景和取得成效等。智慧政務賦能G端場景,進而鏈接B和C端,大幅提升了建行快速觸達和有效服務客戶的能力,助力建行打造「二次成長曲線」。向前看,看好建行通過智慧政務平台服務國家戰略和提升政府治理能力同時提升商業價值。

該行表示,智慧政務是建行為政府搭建的全事項、全流程、全覆蓋、全場景應用的務便民綜合性服務平台,使B、C端用戶在移動端和PC端快捷辦理相關政務服務,如線上提交工程項目審批、線上補辦身份證等,解決政府堵點、社會難點、民生痛點。

該行提到,目前建行已與全28個省政府簽約,13個省項目已落地,政務平台注冊用戶突破1.2億人,辦件量9.5億。向前看,強監管牌照的銀行機構更易獲得G端用戶信賴,智慧政務戰略將向更全面更深度方向發展。

同時,智慧政務平台業務的發展也幫助了銀行員工提高金融科技能力,並培養了「用戶思維」,未來隨著平台場景生態建設的豐富迭代和數據的合規挖掘應用,平台用戶數、活躍度、用戶轉化率、渠道覆蓋、客戶價值等有望全面提升,助力建行開拓「二次成長曲線」,也推動公司從傳統銀行向數字銀行轉型。

建行今日收漲1%,報6.5港元,總市值1.6萬億港元。

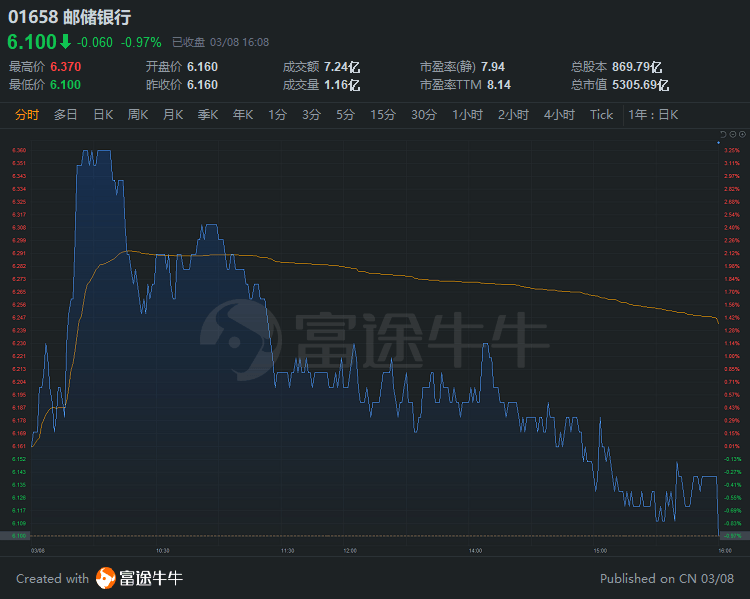

花旗:上調郵儲銀行目標價至7.41港元

花旗發表研究報告指,$郵儲銀行(01658.HK)$自2009年下半年起才開展貸款業務,未有參與到2008年環球金融危機後的刺激計劃,對產能過剩行業的貸款敞口相對較同業小,加上去年上半年零售貸款中有約34%為抵押貸款,風險較低,相信與其他大型銀行相比,較不受到信貸周期影響。

報告指出,郵儲行於農村地區擁有強勁存款網絡,在大型銀行中的存貸比率(LDR)為最低,預期未來貸款額增長將高於同業,令LDR每年增長2至3個百分點,支持盈利提升,預計2020財年盈利可跑贏大型銀行約3%水平。

花旗上調對郵儲行2020至2022年稅後淨利預測3.6%、4.7%及4.5%,維持「買入」評級,目標價由6.38港元上調16%至7.41港元。

郵儲銀行今日收跌0.97%,報6.1港元,總市值5305.7億港元。

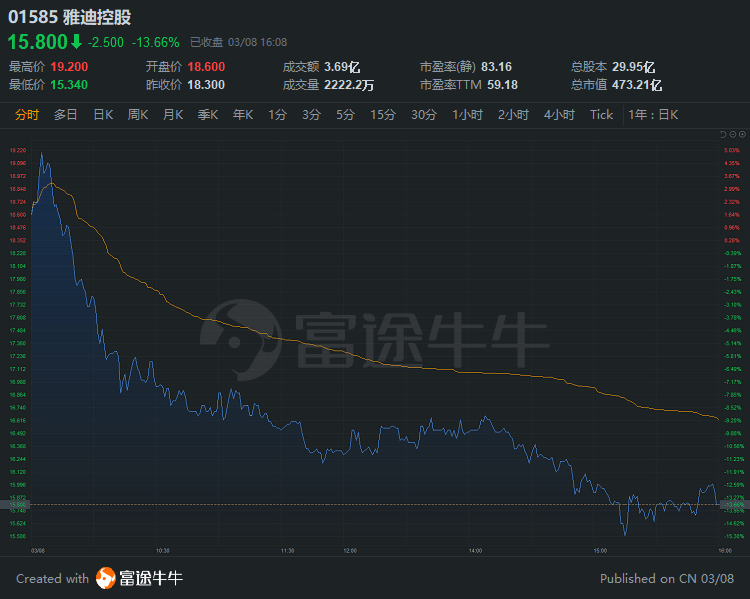

大和:首予雅迪控股「買入」評級,目標價25.3港元

大和發表報告表示,$雅迪控股(01585.HK)$作為中國最大電動車製造商,相信疫情加快內地電動車的發展,於去年上半年雅迪電動單車及電動滑板車銷量按年升一倍至405萬輛,於內地市占率由2019年度之19%升至去年25%。

該行預期雅迪於2021至2022年度盈利年復合增長率達78.2%,相對於2013至2019年度為13.3%,首予其「買入」評級,且為行業首選,目標價25.3港元。

雅迪控股今日收跌超13%,報15.8港元,總市值473.2億港元。

編輯/財經新聞Zoe

異動狗敲黑板:

Wedbush將AMC院線目標價由2.5美元升至5美元,維持「中性」評級;

星展升港交所目標價至574港元,升評級至「買入」,高盛升其目標價至415港元,維持「沽售」評級;

天風國際分析師郭明錤預計MR/AR是科技業下一個10年大趨勢,蘋果此類產品或將分為三個階段;

天風證券首予泡泡瑪特「買入」評級,目標價106.31港元;

美銀證券下調信義光能目標價至20港元,評級「中性」;

中金指建行現處業績「V」型反轉起點,重申「跑贏行業」評級與10.17港元目標價;

花旗上調郵儲銀行目標價至7.41港元,維持「買入」評級;

大和首予雅迪控股「買入」評級,目標價25.3港元。

星展看高港交所至574港元,高盛維持其「沽售」評級

星展發表研究報告,將$香港交易所(00388.HK)$評級由持有升至買入,因相信投資者對有關印花稅上調的擔憂,以及市場沽壓已過份反映,年初至今日均成交額達2,380億港元,對比去年為1,290億港元,來自互聯互通的資金亦創記錄新高,足證香港作為國際金融中心,投資者可透過香港進入內地市場的地位。

該行將其目標價由550港元至574港元,以反映公司更好的展望,以及結構性轉變,並預期港交所2021/22年日均成交額分別為1,980億港元及2,240億港元。

高盛發表報告,維持對港交所的「沽售」投資評級,股份目標價由410港元上調至415港元。調升港交所今年至2023年每股盈利預測分別1%、2%及2%,以反映2月公佈的交易量。

港交所今日收跌5%,報455.4港元,總市值5773.7億港元。

郭明錤:預測蘋果的MR/AR產品藍圖分3個階段

天風證券發佈研報,預測MR (Mixed reality) /AR (Augment reality) 是下一個定義電子產品的創新人機介面關鍵技術,這也是Apple高度投入MR/AR原因。

該行分析師郭明錤認為,若從出貨量的角度,未來主流是MR/AR,僅支持VR (Virtual reality) 的裝置主要是針對小眾市場。

天風國際預測$蘋果(AAPL.US)$的MR/AR產品藍圖分為3個階段,分別是2022年的頭盔式 (Helmet type) 產品、2025年的眼鏡式 (Glasses type) 產品、與2030–2040年的隱形眼鏡式(Contact lens type) 產品。天風國際預測頭盔式產品可提供AR與VR體驗,而眼鏡式產品與隱形眼鏡式產品則較可能專注在AR服務。

郭明錤認為,MR/AR將是下一個定義電子產品的創新人機介面的關鍵技術。蘋果預計將在2022年中推出頭盔式產品,售價可能與高配iPhone相近。

天風國際正向看待MR/AR趨勢與Apple的頭戴式裝置。天風國際認為Apple頭戴式裝置供應鏈的能見度在2H21將會有顯著改善,並有利於股票投資。目前頭盔式產品的主要受益者包括Sony (獨家顯示屏供應商)、和碩 (獨家EMS)、與光學零組件相關供應商。

截至發稿,蘋果盤前跌1.47%,報119.63美元。

天風證券:首予泡泡瑪特「買入」評級

天風研究今日發表研報指,首次覆蓋$泡泡瑪特(09992.HK)$,給予「買入」評級。

該行認為,泡泡瑪特建立了覆蓋潮流玩具全產業鏈的一體化平臺,包括藝術家發掘、IP運營、消費者觸達及潮流玩具文化的推廣。公司挖掘優質IP,建立IP庫,開發並出售潮流玩具產品,打造全渠道零售及經銷網絡,線上線下宣發推廣,同時通過IP授權變現。截至2020年6月30日,公司運營93個IP,包括12個自有IP、25個獨家IP及56個非獨家IP。憑藉強大的IP發掘和運營能力,公司於2020年上半年推出16個新IP,下半年預期會推出14個或以上新IP。

此外,該行指出,Sanrio是日本歷史悠久的IP發掘、運營、銷售一體的公司,其發展經驗對泡泡瑪特具備極強指導意義。

1)上遊IP研發:公司始終堅持使IP角色具有親和感,共推出約500個卡通角色,平均每年需創作約10個角色。

2)中遊IP推廣運營:公司採用全方位行銷策略,IP開發包括商業授權、代言授權、限定商店、擬人化「社交賬號」、展覽、週年紀念日、生日會活動等。此外,公司注重與粉絲的信息溝通,每年瞭解粉絲偏好,創辦草莓新聞雜誌,每年舉辦人氣大賞。同時,公司還開發動漫和遊戲,各部門間橫向合作。

3)下遊銷售渠道:公司全渠道銷售,並開辦主題公園,全方位創造IP互動與產品購買機會。通過零售店創造IP與核心粉絲互動的機會,通過批發零售創造輕度用戶互動機會,通過電商創造購買機會,通過主題公園創造與真實角色的互動和快樂記憶,給消費者創造一致的體驗。Sanrio全球佈局,美洲主要開展批發零售,商品授權業務,歐洲主要開展商品授權業務,亞洲開展授權和直營店加盟業務。

該行認為,Funko多渠道銷售一系列的第三方IP授權的潮玩衍生品,2019年銷售收入規模達近8億美元,其運營業務可以作為泡泡瑪特拓展業務之一。

該行首次覆蓋泡泡瑪特,給予「買入」評級。綜合預計公司2020-2022年淨利潤5.40/11.23/17.39億元,2021/2022年同比增長108.09%/54.84%。假設自由現金流2023-2028年5年CAGR為25%,2028-2031年3年CAGR為11%,2031年後永續增長率為3%,WACC為7%,則公司折現價格1490億港元,股價106.31港元。

風險提示:潮玩需求不達預期、行業競爭過於激烈、核心設計師人才流失、公司無法保持開發產品始終受歡迎、品牌聲譽風險

泡泡瑪特今日收跌8.4%,報68.4港元,總市值958.9億港元。

美銀證券:下調信義光能目標價至20港元

美銀證券發佈研究報告,將$信義光能(00968.HK)$目標價由22.1港元降至20港元,重申「中性」評級。

報告中稱,信義光能、$福萊特玻璃(06865.HK)$、$福耀玻璃(03606.HK)$等均計劃擴張太陽能玻璃產量,該行預計,信義光能到2022年或之前產能將增至每日三萬噸,不過部分視乎審批、平均銷售單價及融資等規模或有機會縮減,估計全球太陽能玻璃在2021年將現15%的短缺,除非環球需求遠高於該行預測,否則2022年將會有9.3%的供過於求,並將降低太陽能玻璃的毛利率。

該行表示,信義光能、福萊特玻璃等確認,3月1日3.2mm太陽能玻璃的平均銷售單價由每平方米42元降至40元人民幣,信義光能指引2021年太陽能玻璃產能增長快過該行預測,故將其2021財年銷量預測及毛利率預測上調,同時將2021年每股盈測升45%,不過公司指引太陽能玻璃平均銷售單價將跌約30%。

該行估計,到2022年全球太陽能玻璃將供過於求,屆時平均銷售單價有機會降至每平方米24元人民幣,毛利率則有機會由49%降至30%。

信義光能今日收跌2%,報12.6港元,總市值近1110億港元。

中金:建行現處業績「V」型反轉起點

中金髮布研究報告,重申$建設銀行(00939.HK)$「跑贏行業」評級,目標價10.17港元,認為其資產負債表將快速修復,目前處於業績V型反轉的起點。

報告中稱,公司於3月5日舉辦智慧政務主題交流活動,生動介紹智慧政務推出背景和取得成效等。智慧政務賦能G端場景,進而鏈接B和C端,大幅提升了建行快速觸達和有效服務客戶的能力,助力建行打造「二次成長曲線」。向前看,看好建行通過智慧政務平臺服務國家戰略和提升政府治理能力同時提升商業價值。

該行表示,智慧政務是建行為政府搭建的全事項、全流程、全覆蓋、全場景應用的務便民綜合性服務平臺,使B、C端用戶在移動端和PC端快捷辦理相關政務服務,如線上提交工程項目審批、線上補辦身份證等,解決政府堵點、社會難點、民生痛點。

該行提到,目前建行已與全28個省政府簽約,13個省項目已落地,政務平臺註冊用戶突破1.2億人,辦件量9.5億。向前看,強監管牌照的銀行機構更易獲得G端用戶信賴,智慧政務戰略將向更全面更深度方向發展。

同時,智慧政務平臺業務的發展也幫助了銀行員工提高金融科技能力,並培養了「用戶思維」,未來隨著平臺場景生態建設的豐富迭代和數據的合規挖掘應用,平臺用戶數、活躍度、用戶轉化率、渠道覆蓋、客戶價值等有望全面提升,助力建行開拓「二次成長曲線」,也推動公司從傳統銀行向數字銀行轉型。

建行今日收漲1%,報6.5港元,總市值1.6萬億港元。

花旗:上調郵儲銀行目標價至7.41港元

花旗發表研究報告指,$郵儲銀行(01658.HK)$自2009年下半年起才開展貸款業務,未有參與到2008年環球金融危機後的刺激計劃,對產能過剩行業的貸款敞口相對較同業小,加上去年上半年零售貸款中有約34%為抵押貸款,風險較低,相信與其他大型銀行相比,較不受到信貸週期影響。

報告指出,郵儲行於農村地區擁有強勁存款網絡,在大型銀行中的存貸比率(LDR)為最低,預期未來貸款額增長將高於同業,令LDR每年增長2至3個百分點,支持盈利提升,預計2020財年盈利可跑贏大型銀行約3%水平。

花旗上調對郵儲行2020至2022年稅後淨利預測3.6%、4.7%及4.5%,維持「買入」評級,目標價由6.38港元上調16%至7.41港元。

郵儲銀行今日收跌0.97%,報6.1港元,總市值5305.7億港元。

大和:首予雅迪控股「買入」評級,目標價25.3港元

大和發表報告表示,$雅迪控股(01585.HK)$作為中國最大電動車製造商,相信疫情加快內地電動車的發展,於去年上半年雅迪電動單車及電動滑板車銷量按年升一倍至405萬輛,於內地市佔率由2019年度之19%升至去年25%。

該行預期雅迪於2021至2022年度盈利年複合增長率達78.2%,相對於2013至2019年度為13.3%,首予其「買入」評級,且為行業首選,目標價25.3港元。

雅迪控股今日收跌超13%,報15.8港元,總市值473.2億港元。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。