編輯/財經新聞Zoe

異動狗敲黑板:

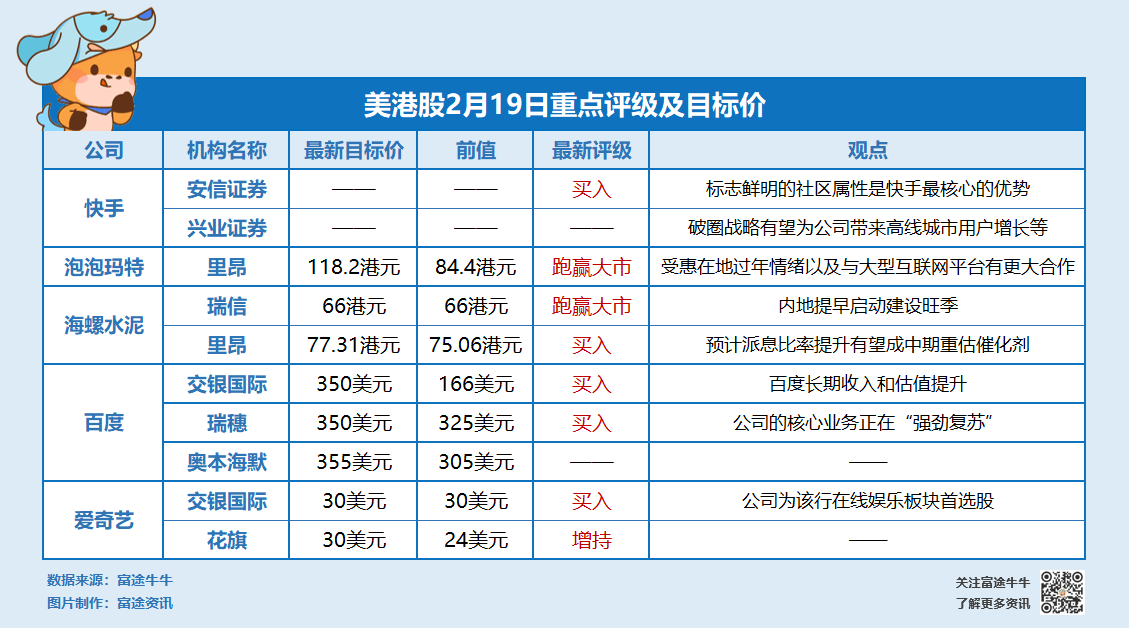

多家大行上調百度目標價,其中交銀國際升百度目標價111%至350美元,維持「買入」評級;

交銀國際看高愛奇藝至30美元,維持「買入」評級和在線娛樂板塊首選股;

安信證券預計快手將釋放巨大的商業價值,興業證券指快手破圈戰略有望帶來高線城市用戶增長;

里昂升泡泡瑪特目標價40%至118.2港元,維持「跑贏大市」評級;

瑞信指內地提早啟動建設旺季,看好海螺水泥至66美元,里昂看高海螺水泥至77.31港元。

多家大行上調百度目標價

交銀國際:百度長期收入和估值提升,目標價升至350美元

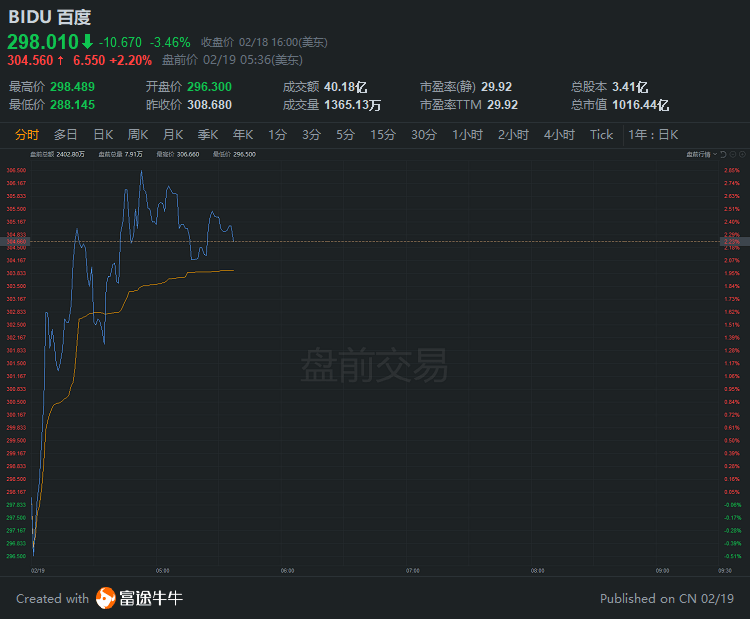

交銀國際發布報告,$百度(BIDU.US)$20年4季度收入為303億元人民幣(下同),同比增5%,與該行/市場預期一致。經調整營業利潤為70億元,同比增4%,較市場/該行預期高15%/25%,主要受益於有效的內容及獲客成本控製。

百度核心收入為231億元,同比增6%,受雲業務推動超出該行預期1.1%;經調整毛利率為65%,同比提升2個百分點,運營利潤率為35%,同比降4個百分點。

非廣告收入4季度超40億元,同比增50%+,占百度核心收入的18%;

廣告收入為188億元,同比持平;

托管頁收入占總廣告的1/3,對比去年同期24%;

百度自動駕駛產品與10家領先汽車製造商合作,新車型將陸續於2021年推出。

該行預計21年1季度百度核心收入為207億元,同比增35%,在管理層指引區間之內,其中預計營銷收入同比增33%,非廣告同比增47%。該行預計百度將進一步通過技術提升更多行業的運營效率,長期將推動交通出行領域的變革。基於SOTP,將目標價從166美元上調至350美元,對應2021年30倍市盈率。維持買入。

瑞穗:將百度目標價從325美元升至350美元

瑞穗銀行分析師James Lee將百度目標價從325美元上調至350美元,維持買入評級。

分析師在一份研究報告中表示,公司的核心業務正在「強勁復蘇」。此外,該分析師表示,管理層對百度在智能交通和自動駕駛領域的「強大地位」表示有信心,因為中國最近啟動了一項多年擴建計劃。

截至發稿,百度盤前漲2.2%,報304.56美元,距350美元目標價有14.9%上行空間。

交銀國際看高愛奇藝至30美元,維持「買入」評級和在線娛樂板塊首選股

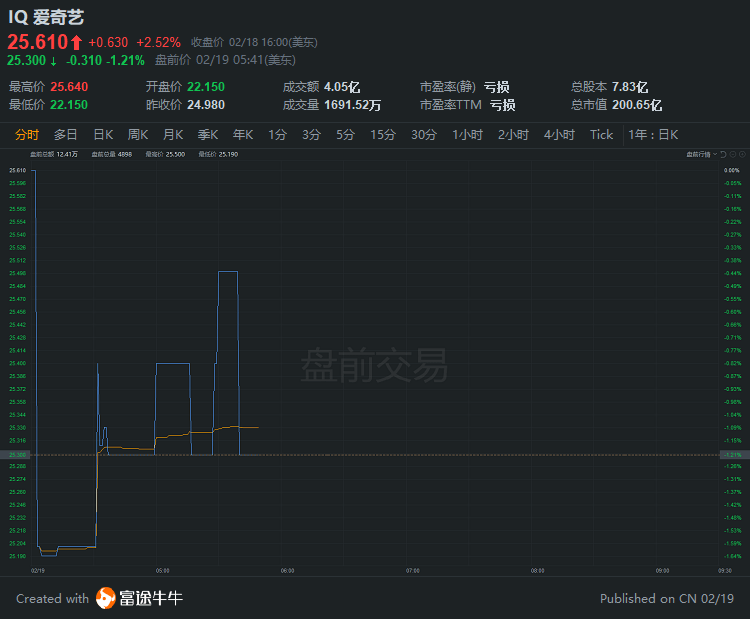

交銀國際發布報告,$愛奇藝(IQ.US)$2020年4季度總收入75億元人民幣(下同),同比下降1%,基本與該行預期一致。毛利率9%,高於該行預期,主要因內容成本低於預期。受益於有效的運營支出控製,經調整淨虧損為12億元,較該行預期低21%。

公司會員收入環比下滑4%,並略低於該行預期2%,主要因ARPPU低於預期,下滑2%,以及會員數環比減少300萬。

廣告收入相對穩定,其中電商、醫療服務和手機行業廣告主貢獻提升。

該行預計21年1季度收入/淨虧損分別為73億/-15億元。1)基於獨家劇集的熱播,預測1季度會員數增至1.06億,看好安卓用戶會員價格調整和星鑽等高級會員套餐將助推2021年ARPPU改善。2)廣告方面,盡管1季度為淡季,該行預期收入保持穩定在19億元。

公司長期前景不變,該行維持目標價30美元,對應2021年市盈率4.8倍。維持買入評級和在線娛樂板塊首選股。

截至發稿,愛奇藝盤前跌1.21%,報25.3美元,距交銀國際目標價有18.6%上行空間。

安信證券預計快手將釋放巨大的商業價值

安信證券:標誌鮮明的社區屬性是快手最核心的優勢,維持其「買入」評級

安信證券發研報稱,維持$快手-W(01024.HK)$買入評級,稱標誌鮮明的社區屬性是快手最核心的優勢。

該行認為,「刷抖音」和「玩快手」的最大差異就在用戶的參與門檻。抖音一定是推薦內容爆款,而快手給予普通創作者更多露出機會。所以新用戶進入抖音後,被推薦的內容一定是經過公域流量池檢驗的爆款內容,快手僅給予頭部內容的30%的流量。因此抖音上觀看的短視頻內容更為精致,團隊運作的痕跡比較明顯, 而快手上的短視頻內容更為粗糙,貼近普通大眾的平常生活。

所以該行認為日活GMV 並非快手的核心指標,因為快手流量分發邏輯下形成的「平凡」內容調性很難第一時間吸引住用戶(獲新相對較難),但快手沉澱下來的用戶相比抖音更具社交粘性,價值量更高,反而形成更具競爭壁壘的社區標簽屬性。

該行認為:

快手公平普惠的流量分發機製讓各層級主播的私域流量均具有較好的社交粘性,而抖音的中腰部主播粉絲起量初期主要依賴主播個人,粉絲質量相比超頭部主播更高。

快手給予更多普通人生存的土壤,形成具有很強壁壘性的社區屬性。

抖音和快手的的流量分發邏輯無關優劣,抖音更偏媒體,公域流量更偏向廣告變現;快手更偏社區,私域流量更偏向直播打賞及、電商變現。

該行認為,快手已形成強標簽的社區屬性,私域流量強勢,同時嚐試開發公域流量。

該行預計快手收入端:

直播打賞:快手直播打賞市占率已達到較高水平,根植於主播私域流量變現,未來將成為公司穩定的現金牛業務,該行預計未來三年年復增速10%-20%;

廣告:快手廣告業務主要增量將來公域流量變現產品(信息流廣告、粉絲頭條、話題標簽頁廣告等),私域流量變現產品尚需要電商業務規模及貨幣化率支撐,短期不確定性較高。公域流量廣告變現是互聯網媒體最直接、見效最快的變現方式,因此該行預計未來兩年公司廣告業務增速均有望達到100%,短期彈性較大;

電商:快手內容電商貨幣化率很低,目前僅約0.7%,未來快手重點將做大電商GMV 規模,因此短期收入彈性貢獻有限。

該行稱,公司廣告業務以及直播電商業務目前已經進入高速增長狀態,預計將釋放巨大的商業價值。

該行預計公司2020 年-2022 年的收入分別為533.2 億、767.8 億、1041.2 億;增速分別為36.3%、44.0%、35.6%;公司長期持續變革產品、不斷提升運營效率,未來有望保持較強的競爭力。

興業證券:快手破圈戰略有望為公司帶來高線城市用戶增長

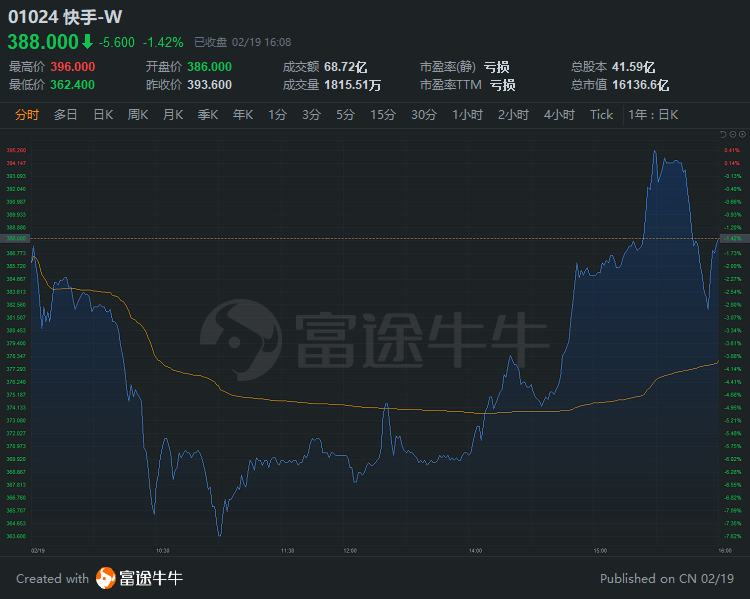

興業證券發研報稱,2021年春節期間,快手大數據研究院發布《2021快手就地過新年內容報告》和《2020 快手年度內容生態報告》,除夕當天,快手平台「就地過年」相關短視頻數較2月1日上漲 456%,除夕紅包活動領取總次數90.3億次,超級年禮活動快手小店直播間GMV超過 2.6 億元。

該行稱,快手在「老鐵」文化基調下,為進一步向上拓展新用戶及提升其廣告變現商業價值,通過破圈向上調整調性意圖明顯,破圈戰略有望為公司帶來高線城市用戶增長、提升用戶活躍度和留存度。商業化方面,該行認為公司未來在廣告和直播帶貨領域都會加強公域和私域聯動。

公司2020首三季實現營收406.8億元,同比升49.2%,其中線上營銷業務收入133.4 億元,同比升212.6%,2020 年前 11 個月電商 GMV 達 3327 億元,同比升685.6%,平均DAU3.05億,建議投資者積極關注。

快手今日收跌1.42%,報388港元,總市值1.6萬億港元。

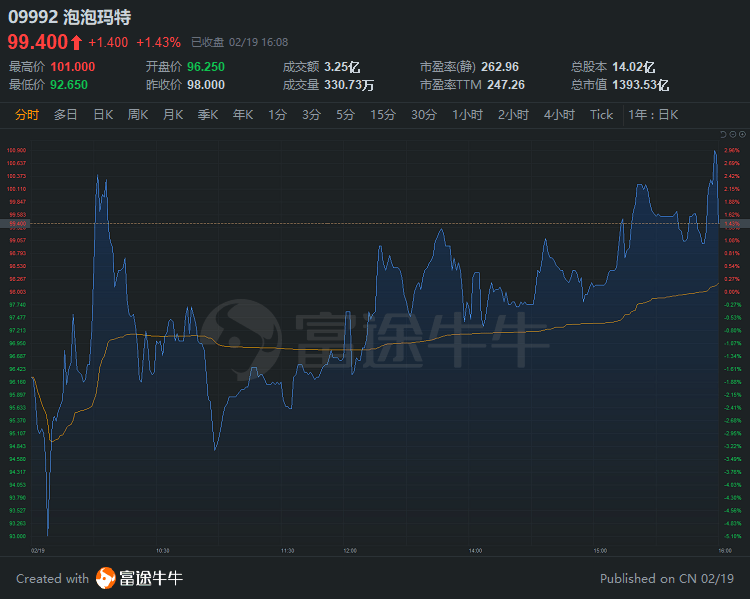

里昂升泡泡瑪特目標價40%至118.2港元,維持「跑贏大市」評級

里昂發布研究報告,將$泡泡瑪特(09992.HK)$目標價由84.4港元上調40%至118.2港元,維持「跑贏大市」評級。

報告中稱,泡泡瑪特上周股價急升,主要因為期望加入港股通獲北水流入以及強勁農歷新年銷售,受惠在地過年情緒以及與大型互聯網平台有更大合作,上調估值及目標價,維持「跑贏大市」評級。

截至發稿,泡泡瑪特漲0.46%,報98.45港元,距里昂目標價至20%上行空間,總市值1380.21億港元。

泡泡瑪特今日收漲1.43%,報99.4港元,距里昂目標價有18.9%上行空間,總市值1393.53億港元。

瑞信、里昂看高海螺水泥

里昂:看高海螺水泥至77.31港元,預計派息比率提升有望成中期重估催化劑

里昂發布研究報告,重申$海螺水泥(00914.HK)$「買入」評級,目標價由75.06港元上調3%至77.31港元,預計派息比率提升有望成為中期重估的催化劑。

報告中稱,中期認為海螺水泥可受惠需求強勁及供應改善,其盈利及股本回報率可較穩定,參考其他海外企業的經驗,當盈利及股本回報率回穩,估值應有上行,雖然未有調整公司的盈利預測。

該行表示,在基建方面受惠逆周期措施逐步推行,估計基建開支將復蘇,而內地城鎮化比率在2019年也達60%,估計也將繼續上升。而在供應層面該行也預計將有改善,不過在產能置換等的監管收緊,加上煤炭價格上升等均會提升生產成本,估計假如煤炭價格每噸升200元人民幣,每單位生產成本及毛利將分別升13%及跌14%。

里昂稱,參考海外企業的表現後,留意到當公司成為行業龍頭、並開始多元化發展後,增長會傾向較平穩,而股本回報率也會維持穩定,屆時估值就會出現反彈。里昂預計,海螺水泥未來也會進入盈利能力回穩的階段,另一方面,估計派息比率將由32%升至35%左右,意味股息率將達4%,對估值也有拉動作用。

瑞信:內地提早啟動建設旺季,看好海螺水泥和華潤水泥

瑞信發表報告指,為響應政府呼籲農歷新年「就地過年」,估計今年內地建設項目會提前開始。該行的計算顯示過去30日內地旅遊人次達5.08億人,同比下跌68.3%,由於眾多工人選擇不返回家鄉,意味建設工程或會提早重啟。

該行表示,內地農歷新年過後的水泥需求強勁,預料今年農歷新年平均出貨率較去年同期高十個百分點。隨著去年下半年獲得融資的基建建設持續,該行預計水泥需求會有強勁復蘇,估計今年首季平均水泥出貨量同比上升約20%,預示良好的水泥價格及企業盈利。

瑞信繼續看好海螺水泥及$華潤水泥控股(01313.HK)$,兩企評級均為「跑贏大市」,目標價分別66港元及12.5港元。該行相信,內地建設活動在今年上半年會維持韌性,並相信刺激政策帶來的正面效應持續,有利水泥需求。

今日海螺水泥收漲9.57%,報51.5港元,距里昂目標價有50%上行空間,距瑞信目標價有28%上行空間,總市值2729.14億港元。

值得一提的是,今日建材水泥股板塊普漲,$中國建材(03323.HK)$收漲14.73%,$山水水泥(00691.HK)$收漲9.42%;$華潤水泥控股(01313.HK)$收漲7.25%,$亞洲水泥(中國)(00743.HK)$收漲6.91%;$金隅集團(02009.HK)$收漲5.16%。

編輯/財經新聞Zoe

異動狗敲黑板:

多家大行上調百度目標價,其中交銀國際升百度目標價111%至350美元,維持「買入」評級;

交銀國際看高愛奇藝至30美元,維持「買入」評級和在線娛樂板塊首選股;

安信證券預計快手將釋放巨大的商業價值,興業證券指快手破圈戰略有望帶來高線城市用戶增長;

里昂升泡泡瑪特目標價40%至118.2港元,維持「跑贏大市」評級;

瑞信指內地提早啟動建設旺季,看好海螺水泥至66美元,里昂看高海螺水泥至77.31港元。

多家大行上調百度目標價

交銀國際:百度長期收入和估值提升,目標價升至350美元

交銀國際發佈報告,$百度(BIDU.US)$20年4季度收入為303億元人民幣(下同),同比增5%,與該行/市場預期一致。經調整營業利潤為70億元,同比增4%,較市場/該行預期高15%/25%,主要受益於有效的內容及獲客成本控製。

百度核心收入為231億元,同比增6%,受雲業務推動超出該行預期1.1%;經調整毛利率為65%,同比提升2個百分點,運營利潤率為35%,同比降4個百分點。

非廣告收入4季度超40億元,同比增50%+,佔百度核心收入的18%;

廣告收入為188億元,同比持平;

託管頁收入佔總廣告的1/3,對比去年同期24%;

百度自動駕駛產品與10家領先汽車製造商合作,新車型將陸續於2021年推出。

該行預計21年1季度百度核心收入為207億元,同比增35%,在管理層指引區間之內,其中預計營銷收入同比增33%,非廣告同比增47%。該行預計百度將進一步通過技術提升更多行業的運營效率,長期將推動交通出行領域的變革。基於SOTP,將目標價從166美元上調至350美元,對應2021年30倍市盈率。維持買入。

瑞穗:將百度目標價從325美元升至350美元

瑞穗銀行分析師James Lee將百度目標價從325美元上調至350美元,維持買入評級。

分析師在一份研究報告中表示,公司的核心業務正在「強勁復甦」。此外,該分析師表示,管理層對百度在智能交通和自動駕駛領域的「強大地位」表示有信心,因為中國最近啟動了一項多年擴建計劃。

截至發稿,百度盤前漲2.2%,報304.56美元,距350美元目標價有14.9%上行空間。

交銀國際看高愛奇藝至30美元,維持「買入」評級和在線娛樂板塊首選股

交銀國際發佈報告,$愛奇藝(IQ.US)$2020年4季度總收入75億元人民幣(下同),同比下降1%,基本與該行預期一致。毛利率9%,高於該行預期,主要因內容成本低於預期。受益於有效的運營支出控製,經調整淨虧損為12億元,較該行預期低21%。

公司會員收入環比下滑4%,並略低於該行預期2%,主要因ARPPU低於預期,下滑2%,以及會員數環比減少300萬。

廣告收入相對穩定,其中電商、醫療服務和手機行業廣告主貢獻提升。

該行預計21年1季度收入/淨虧損分別為73億/-15億元。1)基於獨家劇集的熱播,預測1季度會員數增至1.06億,看好安卓用戶會員價格調整和星鑽等高級會員套餐將助推2021年ARPPU改善。2)廣告方面,儘管1季度為淡季,該行預期收入保持穩定在19億元。

公司長期前景不變,該行維持目標價30美元,對應2021年市盈率4.8倍。維持買入評級和在線娛樂板塊首選股。

截至發稿,愛奇藝盤前跌1.21%,報25.3美元,距交銀國際目標價有18.6%上行空間。

安信證券預計快手將釋放巨大的商業價值

安信證券:標誌鮮明的社區屬性是快手最核心的優勢,維持其「買入」評級

安信證券發研報稱,維持$快手-W(01024.HK)$買入評級,稱標誌鮮明的社區屬性是快手最核心的優勢。

該行認為,「刷抖音」和「玩快手」的最大差異就在用戶的參與門檻。抖音一定是推薦內容爆款,而快手給予普通創作者更多露出機會。所以新用戶進入抖音後,被推薦的內容一定是經過公域流量池檢驗的爆款內容,快手僅給予頭部內容的30%的流量。因此抖音上觀看的短視頻內容更為精緻,團隊運作的痕跡比較明顯, 而快手上的短視頻內容更為粗糙,貼近普通大眾的平常生活。

所以該行認為日活GMV 並非快手的核心指標,因為快手流量分發邏輯下形成的「平凡」內容調性很難第一時間吸引住用戶(獲新相對較難),但快手沉澱下來的用戶相比抖音更具社交粘性,價值量更高,反而形成更具競爭壁壘的社區標籤屬性。

該行認為:

快手公平普惠的流量分發機製讓各層級主播的私域流量均具有較好的社交粘性,而抖音的中腰部主播粉絲起量初期主要依賴主播個人,粉絲質量相比超頭部主播更高。

快手給予更多普通人生存的土壤,形成具有很強壁壘性的社區屬性。

抖音和快手的的流量分發邏輯無關優劣,抖音更偏媒體,公域流量更偏向廣告變現;快手更偏社區,私域流量更偏向直播打賞及、電商變現。

該行認為,快手已形成強標籤的社區屬性,私域流量強勢,同時嘗試開發公域流量。

該行預計快手收入端:

直播打賞:快手直播打賞市佔率已達到較高水平,根植於主播私域流量變現,未來將成為公司穩定的現金牛業務,該行預計未來三年年復增速10%-20%;

廣告:快手廣告業務主要增量將來公域流量變現產品(信息流廣告、粉絲頭條、話題標籤頁廣告等),私域流量變現產品尚需要電商業務規模及貨幣化率支撐,短期不確定性較高。公域流量廣告變現是互聯網媒體最直接、見效最快的變現方式,因此該行預計未來兩年公司廣告業務增速均有望達到100%,短期彈性較大;

電商:快手內容電商貨幣化率很低,目前僅約0.7%,未來快手重點將做大電商GMV 規模,因此短期收入彈性貢獻有限。

該行稱,公司廣告業務以及直播電商業務目前已經進入高速增長狀態,預計將釋放巨大的商業價值。

該行預計公司2020 年-2022 年的收入分別為533.2 億、767.8 億、1041.2 億;增速分別為36.3%、44.0%、35.6%;公司長期持續變革產品、不斷提升運營效率,未來有望保持較強的競爭力。

興業證券:快手破圈戰略有望為公司帶來高線城市用戶增長

興業證券發研報稱,2021年春節期間,快手大數據研究院發佈《2021快手就地過新年內容報告》和《2020 快手年度內容生態報告》,除夕當天,快手平臺「就地過年」相關短視頻數較2月1日上漲 456%,除夕紅包活動領取總次數90.3億次,超級年禮活動快手小店直播間GMV超過 2.6 億元。

該行稱,快手在「老鐵」文化基調下,為進一步向上拓展新用戶及提升其廣告變現商業價值,通過破圈向上調整調性意圖明顯,破圈戰略有望為公司帶來高線城市用戶增長、提升用戶活躍度和留存度。商業化方面,該行認為公司未來在廣告和直播帶貨領域都會加強公域和私域聯動。

公司2020首三季實現營收406.8億元,同比升49.2%,其中線上營銷業務收入133.4 億元,同比升212.6%,2020 年前 11 個月電商 GMV 達 3327 億元,同比升685.6%,平均DAU3.05億,建議投資者積極關注。

快手今日收跌1.42%,報388港元,總市值1.6萬億港元。

里昂升泡泡瑪特目標價40%至118.2港元,維持「跑贏大市」評級

里昂發佈研究報告,將$泡泡瑪特(09992.HK)$目標價由84.4港元上調40%至118.2港元,維持「跑贏大市」評級。

報告中稱,泡泡瑪特上週股價急升,主要因為期望加入港股通獲北水流入以及強勁農曆新年銷售,受惠在地過年情緒以及與大型互聯網平臺有更大合作,上調估值及目標價,維持「跑贏大市」評級。

截至發稿,泡泡瑪特漲0.46%,報98.45港元,距里昂目標價至20%上行空間,總市值1380.21億港元。

泡泡瑪特今日收漲1.43%,報99.4港元,距里昂目標價有18.9%上行空間,總市值1393.53億港元。

瑞信、里昂看高海螺水泥

里昂:看高海螺水泥至77.31港元,預計派息比率提升有望成中期重估催化劑

里昂發佈研究報告,重申$海螺水泥(00914.HK)$「買入」評級,目標價由75.06港元上調3%至77.31港元,預計派息比率提升有望成為中期重估的催化劑。

報告中稱,中期認為海螺水泥可受惠需求強勁及供應改善,其盈利及股本回報率可較穩定,參考其他海外企業的經驗,當盈利及股本回報率回穩,估值應有上行,雖然未有調整公司的盈利預測。

該行表示,在基建方面受惠逆週期措施逐步推行,估計基建開支將復甦,而內地城鎮化比率在2019年也達60%,估計也將繼續上升。而在供應層面該行也預計將有改善,不過在產能置換等的監管收緊,加上煤炭價格上升等均會提升生產成本,估計假如煤炭價格每噸升200元人民幣,每單位生產成本及毛利將分別升13%及跌14%。

里昂稱,參考海外企業的表現後,留意到當公司成為行業龍頭、並開始多元化發展後,增長會傾向較平穩,而股本回報率也會維持穩定,屆時估值就會出現反彈。里昂預計,海螺水泥未來也會進入盈利能力回穩的階段,另一方面,估計派息比率將由32%升至35%左右,意味股息率將達4%,對估值也有拉動作用。

瑞信:內地提早啟動建設旺季,看好海螺水泥和華潤水泥

瑞信發表報告指,為響應政府呼籲農曆新年「就地過年」,估計今年內地建設項目會提前開始。該行的計算顯示過去30日內地旅遊人次達5.08億人,同比下跌68.3%,由於眾多工人選擇不返回家鄉,意味建設工程或會提早重啟。

該行表示,內地農曆新年過後的水泥需求強勁,預料今年農曆新年平均出貨率較去年同期高十個百分點。隨著去年下半年獲得融資的基建建設持續,該行預計水泥需求會有強勁復甦,估計今年首季平均水泥出貨量同比上升約20%,預示良好的水泥價格及企業盈利。

瑞信繼續看好海螺水泥及$華潤水泥控股(01313.HK)$,兩企評級均為「跑贏大市」,目標價分別66港元及12.5港元。該行相信,內地建設活動在今年上半年會維持韌性,並相信刺激政策帶來的正面效應持續,有利水泥需求。

今日海螺水泥收漲9.57%,報51.5港元,距里昂目標價有50%上行空間,距瑞信目標價有28%上行空間,總市值2729.14億港元。

值得一提的是,今日建材水泥股板塊普漲,$中國建材(03323.HK)$收漲14.73%,$山水水泥(00691.HK)$收漲9.42%;$華潤水泥控股(01313.HK)$收漲7.25%,$亞洲水泥(中國)(00743.HK)$收漲6.91%;$金隅集團(02009.HK)$收漲5.16%。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。