來源:李迅雷金融與投資

近來隨著日元大幅貶值,人們對日本債務問題及日本經濟的擔憂也與日俱增。或許大家有所不知,日本也曾經是一個基建狂魔,尤其當日本經濟泡沫破滅的時候,日本政府通過拉動基建等逆周期政策,讓日本經濟回穩。盡管如今日本當年所創設的「東亞增長模式」受到諸多質疑,盡管日本被稱之為「失去了30年」,但日本迄今仍保持全球第三大經濟體的地位,是二戰之後成功轉型的極少數範例,如今仍是全球最大的債權國。因此,本文在充分肯定二戰後日本取得巨大成就的同時,通過分析日本長期低迷下的政策應對的得失,尤其在基建投資方面的得失,看看是否有值得借鑒之處,它山之石可以攻玉。

大興土木的日本:利弊得失如何評判?

20年前,長期定居日本的美國學者阿列克斯.科爾出了一本頗受關注的書,叫《犬與鬼》。這個看似奇怪的書名,實際上來自大家都熟知的中國典故(韓非子·外儲說左上):客有為齊王畫者,齊王問曰:「畫,孰最難者?」曰:「狗馬最難。」 「孰最易者?」曰:「鬼魅最易。他用這個典故來影射日本面臨的問題——解決現存問題的靈丹妙藥難求,但斥巨資於示範工程卻是易如反掌。

2005年,國內中信出版社推出了這本書的譯本。而且吳敬璉還為本書寫了推薦語:自第二次世界大戰結束至20世紀90年代初,日本一直被當作是發展成功的典範,經濟增長的楷模。本書卻向我們揭示了另一個危機重重的日本:僵化腐敗的官僚體製,導致金融體系崩潰的命令型資金供給體系、浪費資源的基本建設投資、巨額的隱形財政赤字、忽視環境問題的產業發展、破壞文化遺產的城市改造、填鴨式不重視能力培養的教育體製...凡此種種都對中國經濟和社會發展具有重大的警示最用。

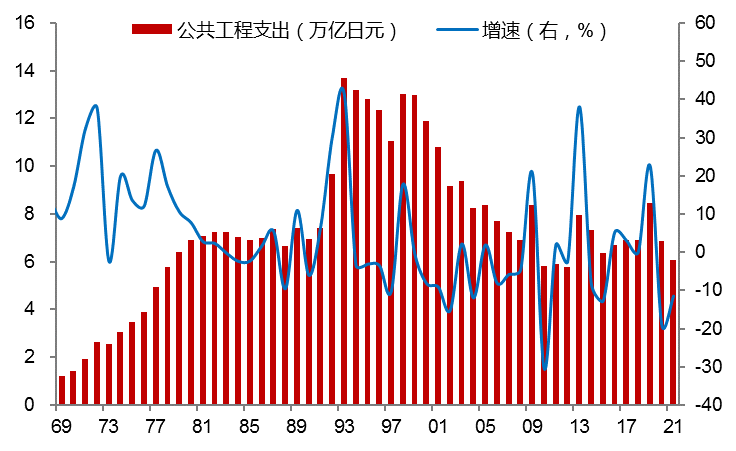

據說日本基礎建設的熱潮,始於1959年東京奧運會申辦成功。這種通過舉辦國際運動會的方式來拉動基建投資,似乎是東亞國家的普遍做法。從下圖中發現,1972年日本的大藏省的公共工程支出增速為37.6%,這是否與日本前首相田中角榮提出的《日本列島改造論》有關?他恰好在1972年當選首相,並且在1972年三次大幅追加財政支出預算。

日本公共工程支出及增速

來源:日本財務省,中泰證券研究所

來源:日本財務省,中泰證券研究所田中認為,只有通過大規模的交通網建設,才能夠消滅農村和城市的差距。「要同時消滅城市過密和農村過疏的弊病,在全國範圍內,實施工業的重新布局,充分運用智慧和知識,建設全國新的鐵路幹線、高速公路,整頓通訊網絡,只要做到這些,就一定能夠消滅城市和農村的差距。」

不過,由於日本的大部分土地都是非國有的,田中的列島改造計劃過於宏大,推進的成本極高,如一些企業趁機大量購買土地,待價而沽,並且帶動物價上漲,加上第一次全球石油危機的爆發,田中的列島改造計劃擱淺。

盡管列島改造計劃擱淺,田中也因受賄案而辭職,但日本的基建投資規模卻越來越大。因為接下來的繼任首相所推行的所謂「田園城市國家構想」、「資產倍增計劃」等,與列島改造計劃基本都一脈相承。

但日本的這些基建投入是否非常必要呢?這引起不少爭議。例如有文章是這麽描述的:日本似乎創造一個完全人造的自然界。至1993年,55%的海岸線被混凝土覆蓋,巨大的四角水泥砌塊「護衛」著美麗的海岸。從上世紀60年代至今,日本修建了超過2800座水壩,年平均投入2000億日元。單是1995年至2007年的基礎建設預算就高達650兆日元,超過美國同期3至5倍。早在1998年,公共建設的產業工人就占據了總勞動力的10%,達690萬人。

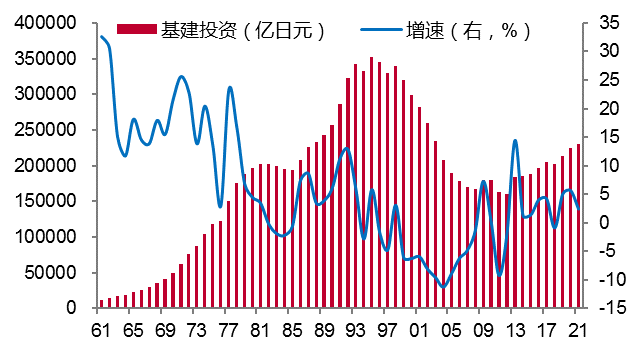

從日本政府在基建投資的數據看,1992年是一個明顯的增速高點,達到12.8%,這應該為了應對房地產泡沫破滅而采取的逆周期政策,旨在穩增長。另一個高點發生在2009年,增速達到7.3%,這顯然也是為了應對2008年美國次貸危機爆發而引發的全球性金融危機對經濟的打擊。

2013年日本自民黨卷土重來,安倍再次執政。有備而來的安倍采取大膽的刺激經濟對策,安倍經濟學的具體政策指向可以總結為:1.將通脹目標設置為2%;2.促使日元貶值;3.政策利率降為負值;4.無限製實施量化寬鬆貨幣政策;5.大規模的公共投資;6.日本銀行通過公開市場操作購入建設性國債;7.修改日本銀行法加大政府對央行的發言權等。在政府基建投資經歷了兩年回落之後,2013年增速拉升至14.5%。

從數據上看,日本政府通過擴大基建投資,對經濟的拉動作用比較明顯,尤其當經濟出現回落的時候,啟動基建投資,都能讓GDP增速回升的正值。自2011年日本政府在基建投資上的投入達到最低負增長之後,如今基建投資的規模總體處在緩慢回升之中。

日本政府基建投資規模及增速

來源:日本財務省,中泰證券研究所

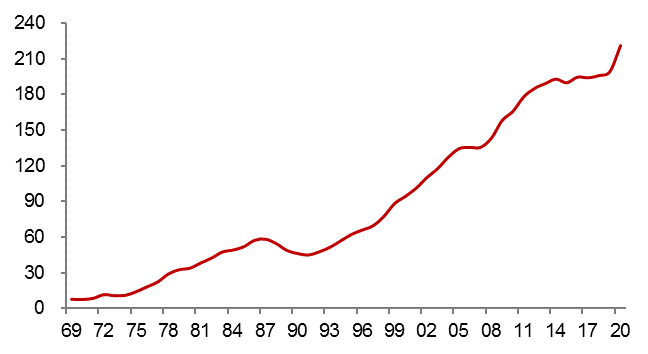

但是,日本政府為了穩增長所付出的代價也是巨大的。目前日本政府(含地方政府)的債務餘額占GDP比重為256%,幾乎是全球最高的。即便剔除地方政府的債務,2020年中央政府的債務餘額占GDP的比重也達到221%,是日本20年前的兩倍多。而美國聯邦政府的槓桿率為130%左右。

日本中央政府債務占GDP的比重

來源:國際貨幣基金組織,中泰證券研究所

來源:國際貨幣基金組織,中泰證券研究所日本中央政府債務占GDP的比重日本政府槓桿率水平的快速上升,背後反映了其公共支出的效能非常低下,這是日本「失去30年」期間最受詬病的地方。《犬與鬼》中這麽形容日本的公共投資:今天,幾乎沒有一座山腰不是由礙眼的水泥建築所支撐;大型水壩蓄滿了根本就不用的水和電;壯觀的大橋連接著荒無人煙的島嶼。日本舉國上下修建了無數沒有乘客的鐵路、沒有集裝箱的碼頭、沒有汽車的高速公路、沒有租戶的租賃市場、沒有美術品的美術館……

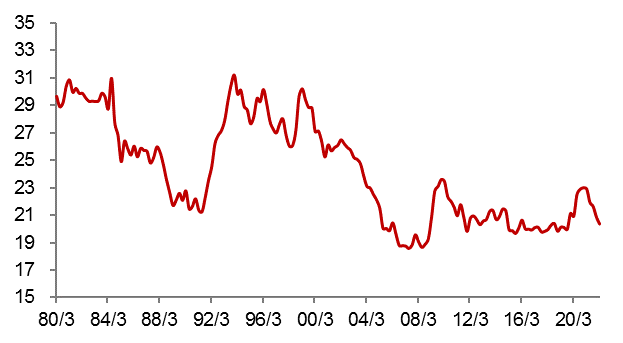

以美國、日本和英國三大發達國家為例,上個世紀 90 年代初,日本對建設事業的投入占GDP的比重為 18.2%,同期英國為 12.4%,美國為 8.5%。2001 年,日本仍超過了13%,美國不到 5%。

此外,公共事業部分的投入差別則更大。90年代初,日本將約 8%的 GDP 用於公共事業,美國不到 2%,日本約為美國的 4 倍多。2000年,日本對公共事業的投入上升為 9%,而美國下降為不足 1%。

日本政府公共投資占總投資比重

來源:日本財務省,中泰證券研究所

來源:日本財務省,中泰證券研究所因此,發展基建投資雖然有利於經濟發展,但必須提高效能,注重投入產出比。否則,政府債務不斷上升,社會成本不斷增加,經濟就難以運行下去。當前日本所面臨的諸多問題,雖然有人口老齡化的因素,但也與創新能力不足,產業競爭力下降等有關。

日元大貶值的背後:只有持續加大研發投入才能提升競爭力

迄今為止,二戰之後經濟轉型最成功的國家依然當屬日本,所以,日本值得我們學習的地方確實很多。記得在90年代,日本的家電和汽車在中國市場的份額非常高,日本原裝成為國內居民家庭向往的奢侈品。

但90年代初恰好遇到日本金融泡沫的破滅、人口步入老齡化,同時又是中國進入工業化的加速階段。一方面,土地價格的大幅下跌,讓日本企業的債務壓力加大,居民購房意願下降,消費也大幅回落。另一方面,中國經濟步入高增長階段,大量FDI流入,帶動了中國出口大幅增長。

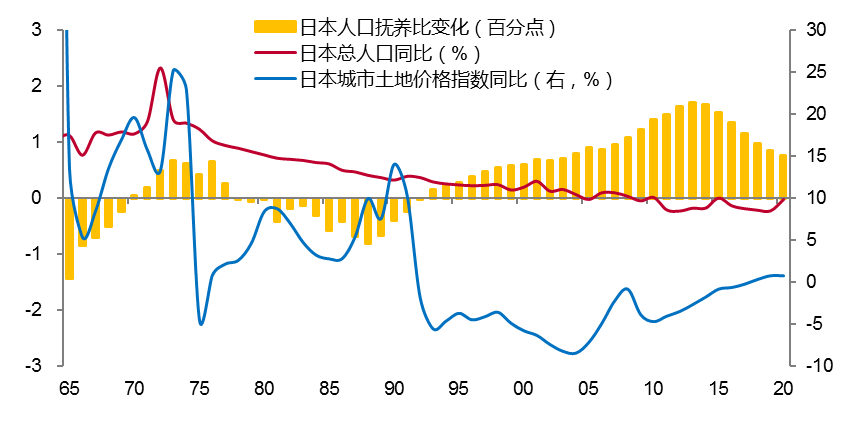

日本的總人口走勢、人口撫養比變化與土地價格走勢

來源:Wind,中泰證券研究所

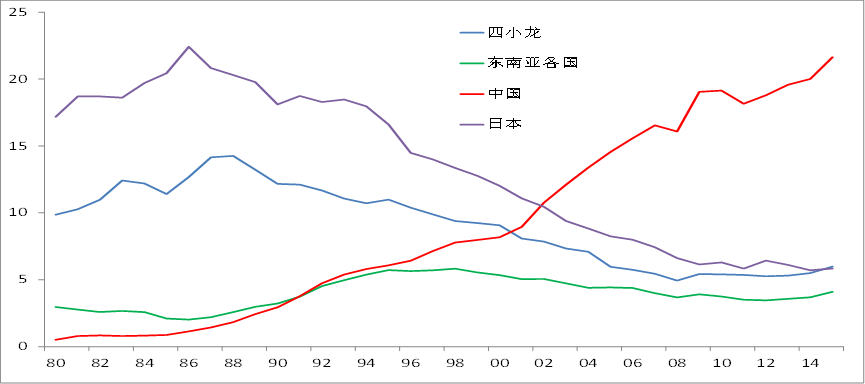

來源:Wind,中泰證券研究所國家之間的競爭,誰能最終勝出,實際上是一個長期博弈過程。日本曾經是美國最大的貿易夥伴,日本在美國進口商品中的份額,最高時達到23%。但隨著90年代以來中國出口額的大幅上升,日本及亞洲四小龍的出口份額都顯著回落。如今,中國製造的商品已經占美國進口額的40%以上。

美國進口商品份額中各經濟體的「此消彼長」(%)

來源:Wind,中泰證券研究所

日本近年來在科技創新領域似乎缺乏特別耀眼的亮點,例如,在智能手機領域,日本乏善可陳;在互聯網平台方面,盡管有成功投資阿里巴巴的案例,但自身並沒有打造出非常有競爭力的平台企業;在新能源汽車領域,由於日本或許認為氫能源汽車比電動汽車更符合發展趨勢,而投入大量人力和資金著重發展氫能源汽車,從而走入錯誤的發展道路。

今年1-5月份,我國出口汽車108萬輛,而1-4月德國出口汽車79.5萬輛,日本112.6萬輛,今年中國的汽車出口量將會超過德國,低於日本排名第二。但是,中國新能源汽車的迅猛增長,而日本則仍舊依賴傳統燃油汽車出口。相信未來五年內,中國汽車行業如當年的家電行業一樣,替代日本成為全球第一大生產商和出口國。

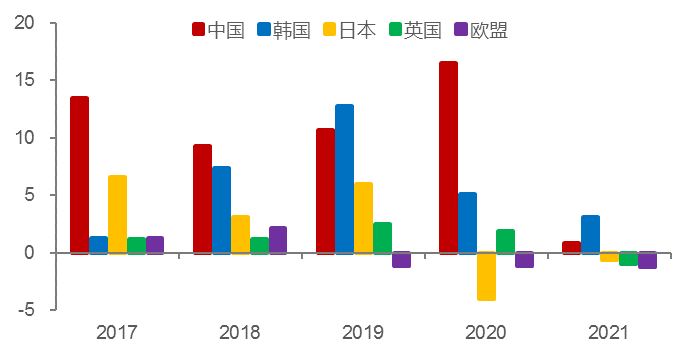

以下為中、韓、日、英和歐盟的國際專利申請數量的增速變化,發現從2015年至2021年,中國的專利申請數量增長了1.33倍,韓國增長42%,日本和英國分別只增長14%和10%。

主要經濟體國際專利申請數量同比增速

來源:WIPO statistics database,中泰證券研究所

日本的65歲以上老年人已經占到全國人口的28%,是中國的兩倍。上述數據是否可以說明,人口結構越年輕,則科技進步越快?記得在90年代,日本在製造業領域的創新非常活躍,成為全球的楷模。例如,索尼把袖珍收音機的尺寸縮得越來越小,深受消費者喜愛。但再怎麽改設計,還是塞不進襯衣口袋。最後,襯衣製造商妥協了,把口袋做大。

近期日元的大幅貶值,從直接原因看,是因為日本沒有跟隨美國收緊貨幣,隨著日本國債的下跌,日本央行反而宣布繼續無限量撒錢,以購買日本國債期貨的交割券。這引發了人們對日本經濟及日本債務危機的擔憂。

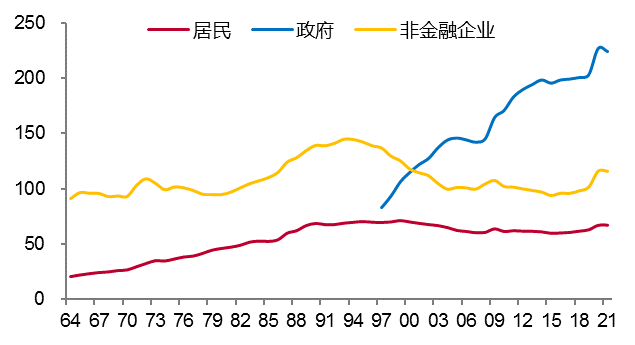

日本的政府債務規模確實令人擔憂,這說明日本在過去30年未能擺脫經濟增長乏力的困擾,安倍經濟學等刺激政策也未能改變日本的經濟結構,創建一種新增長模式。2021年日本的GDP為4.9萬億美元,還落後於1995年5.55萬億美元。說明通過政府舉債大搞基建的方式並不能改變經濟增長模式,反而陷入到債務泥潭之中。

日本三大部門的宏觀槓桿率

來源:Wind,中泰證券研究所

當然,日本政府的巨額債務主要是內債,而且日本還是全球最大的債權國,擁有全球排名僅次於中國的外匯儲備,故發生債務危機的可能性不大。日元在經過一段時間的大幅貶值之後,也有望回穩。

但是,冰凍三尺非一日之寒,日本如果只是一味期望貶值來增加出口,期望通脹來刺激消費,終究不是上策。在這個深受中國儒家文化影響的國度,應該不斷擺脫傳統思維的束縛,給年輕人創造更多的就業和創業機會。政府支出應該更多用在年輕人身上,而非總是應付眼下的問題或增加基建投資。

日本的前車之鑒:對我國基建等公共支出的借鑒

日本早期的基建投資應該是非常有效的,對日本經濟高增長起到了積極的作用。例如,1964年10月1日東京奧運會前夕新幹線開始通車營運,第一條路線是連接東京、名古屋和大阪之間的東海道新幹線。這條路線也是全世界第一條投入商業營運的高速鐵路系統。每年約有2億人次乘坐,其運輸量占日本鐵路30%、營業收入占45%。

如今,城際高鐵在中國被歸為新基建,可見日本的「新基建」要比中國早40多年。但基建投資普遍存在「邊際效用遞減」的現象,即效益高的項目先建,後建的項目一般投入產出比下降。例如,城投平台投入資本回報率(ROIC)的中位數已經從2011年的3.1%降至2020年的1.3%。

因此,傳統的基建投資規模不宜增長過快,一定要從長計議。經濟發展其實就是人口流、物流、信息流和資金流的循環過程,如果循環暢通,則經濟可以持續發展,反之則經濟停滯。

在古代,人們通常旁水而居,因為人類生活離不開,由此也形成了諸如中國的黃河文明和長江經濟帶。隨著河流的改道或水源的枯竭,人類不得不離開原住地,遷徙他鄉。如羅布泊湖水的北移,使樓蘭城水源枯渴,樹木枯死,市民皆棄城出走,留下死城一座,在肆虐的沙漠風暴中,曾經為絲綢之路上非常繁榮的樓蘭古城終於被沙丘湮沒了。

如今,通過鐵路和公路的運載量大大超過了河道,改變了過去的人口流和物流的走向。越來越多的人遷移至城市,而且主要是大城市生活和工作。故基建投資必須要順應這樣的趨勢。

例如,田中角榮認為,只有通過大規模的交通網建設,才能夠消滅農村和城市的差距,才能解決城市密度過大問題。但這只是一種理想化的邏輯演繹,實際上,日本第一條東京到大阪的新幹線,使得大阪人口大量流向東京,東京的人口密度反而增大了。

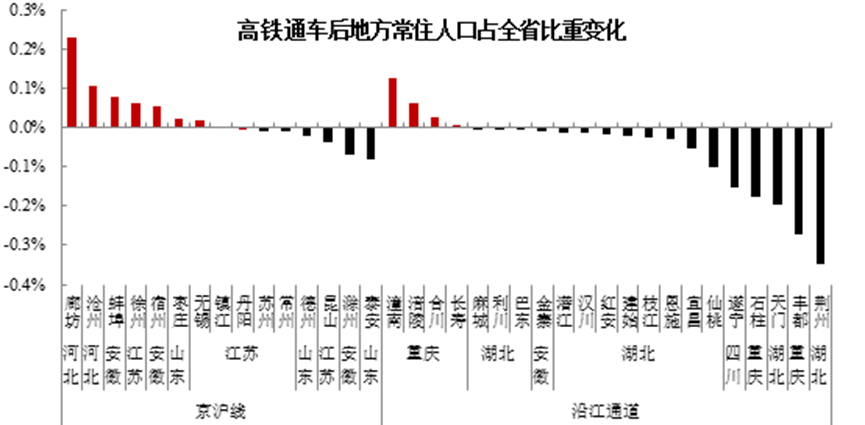

我國高鐵運營時間雖然不長,但人口流向也出現了類似日本新幹線的情況。如我們團隊曾統計過高鐵沿線城市的人口變化情況:剔除京滬高鐵和沿江通道沿線大城市和省會城市,選擇了36個三四線城市,計算常住人口占全省常住人口的比重,並比較高鐵開通前後該比重的變化程度,以反映高鐵對城市人口集聚或離散的效果究竟如何。

不出所料,36個城市中有21個城市的常住人口的占比出現下降,其中京滬高鐵沿線下降的城市為5個,而沿江通道高達70%的城市的比重變化為負值,反映出高鐵建成之後,這些城市並沒有呈現出集聚人口的態勢,反而出現了向外擴散的跡象。沿江通道主要行經中西部省份,沿線合肥、武漢、成都等少數幾個中心城市,集聚了周邊乃至全省的資源優勢,因此在人口吸納上具有天然優勢。在重慶表現得更為典型,例如重慶市經濟實力相對較強的潼南區、涪陵區、合川區常住人口比重均明顯上升,而發展相對落後的區縣則明顯下滑。

我國 高鐵通車後沿線城市人口占全省比重變化(截至2017年)

來源:Wind,地方政府統計公報,中泰證券研究所

來源:Wind,地方政府統計公報,中泰證券研究所幾乎所有國家的城市化進程都有一個共同特征,即當城鎮化發展的一定階段,必然走向大城市化。例如,日本大東京都的人口數量維持長期增長,占比超過日本城市總人口的三分之一以上,盡管日本總人口早已出現負增長了。此外,韓國的首爾、法國的巴黎、英國的倫敦乃至美國的紐約,其人口占比都比較高。而我國的上海,由於受到嚴格限製超大城市人口流入政策的影響,人口占比還比較低,但這或許意味著未來人口淨流入的空間還比較大。

主要國家第一大城市人口占城市總人口的比重

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所而日本當年在道路交通建設上所犯的錯誤在於,認為把路修得越多越廣,人口自然就會均勻分布在全國各地,而事實上恰好相反,高鐵、高速公路發達了,並不能增加人們對遷出大城市的需求,而且人口集聚也符合規模經濟的原理,人口越集聚,政府提供公共服務的便利性也隨之提高。所以,很多交通設施建設反而導致了巨額浪費,如高速公路越多,每公里的車流量就越小,高鐵建得越多,高鐵的載客率就越低。而且每年的養護成本巨大。

日本在修建四通八達的交通網絡的時候,是否估計到了未來人口將出現負增長,老人占比越來越高,村莊在不斷消失?聯合國發布的《2019年世界人口展望》中預計,到2050年日本的總人口可能減少到1.05億左右,到2100年日本總人口可能只剩約7500萬。早在2013年,日本總務省進行的一項調查數據顯示:日本全國6000萬套住宅當中的820萬套處於空置狀態。根據日本國土交通省的官方數據顯示,早在2010年的時候,日本的無人島就已增加到了6429個,而真正有人居住的島嶼僅剩430個左右。

因此,田中首相在撰寫《日本列島改造論》的時候,應該沒有想到40年後日本人口減少,越來越多的基礎設施被廢棄,越來越多的農村只剩下老人。人們為了獲得就業機會和社會公共服務,更願意集聚到大城市。按照世界銀行的統計,經濟密度每增加1倍,勞動生產率提高6%;與中心城市距離每擴大1倍,利潤就下降6%。所以,大城市化與人口集聚現象符合經濟規律。

對中國而言,估計2022年總人口開始減少,盡管我國的人均的高速公路里程、鐵路里程等基建指標都遠低於日本,但還是應該有前車之鑒,根據人口結構的變化和流向總趨勢來布局「智慧交通基礎設施」。好在我國早就提出財政支出要「提質增效」,包括今年的政府工作報告也提出積極的財政政策要提升效能,更加注重精準和可持續。

在基建投資方面,我國更加強調投資新基建,「新基建」包括信息基礎設施、融合基礎設施和創新基礎設施三大類。我國在新基建、新能源項目方面的戰略布局較早,這也是為何如今在高鐵、光伏、5G、電動車等領域已經實現全球領先的原因所在。

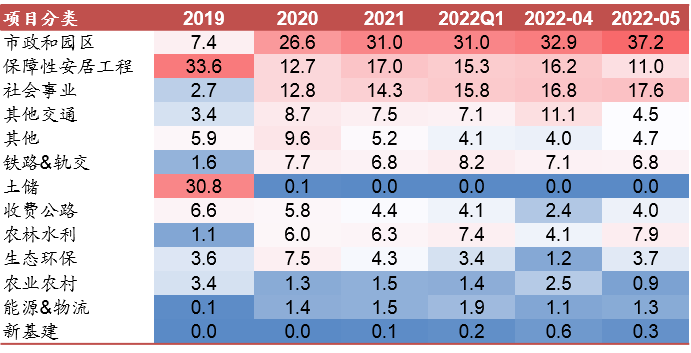

但從目前規模巨大的專項債的投向分布看,新基建的投入比重還是偏少,不到1%。期望今後的占比能不斷提升。當然,能源、生態環保、國家重大戰略項目、保障性安居工程等也十分重要。總之,一定要提高基建項目的投入產出比或投到百年大計的項目上。

專項債資金投向占比變化情況(%)

來源:Wind,中泰證券研究所

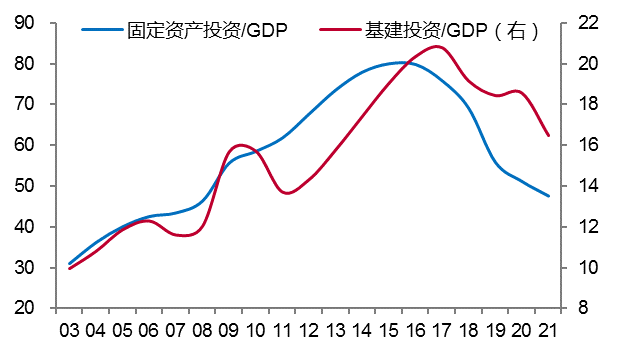

來源:Wind,中泰證券研究所與日本相比,我國無論是固定資產投資還是其中的基建投資,占GDP的比重都很高。說明我國的經濟增長模式是一個典型的投資拉動模式。但與日本類似的是,投資都經歷了衝高回落的過程,固定資產投資占比在2016年達到80%以後就開始回落,基建投資占比則在2017年以後開始回落。說明經濟增長的動能在減弱,中國經濟從高增長轉向高質量增長。

中國基建投資和固定資產投資占GDP比重(%)

來源:Wind,中泰證券研究所

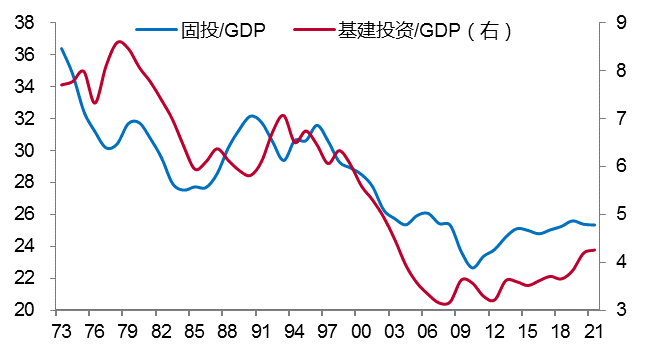

日本基建投資和固定資產投資占GDP比重(%)

來源:Wind,中泰證券研究

來源:Wind,中泰證券研究所盡管基建投資的占比下降,但政府部門的槓桿率水平卻在上升,這或許反映了社會運營成本在上升,投資的投入產出比在下降。這就需要提高固定資產投資中的「科技含量」。例如,在我國固定資產投資中,ICT(指信息、通訊、軟件投資等)的占比僅為10%左右,而美國已過半。說明我國資本投入的構成中,信息科技等方面的含量比較低,有待進一步提升。

所以,唯有堅持改革開放,堅持創新驅動,中國經濟才能保持活力。這方面,日本是一面很好的鏡子。

編輯/ping