本文精編自光大證券研報

光大證券表示,港股市場已出現部分築底信號:恒指盈利預期增速在觸及2008年以來最近值之後小幅回升;恒指市淨率已跌破2003年以來的歷史最低值;市場恐慌情緒有所修復。

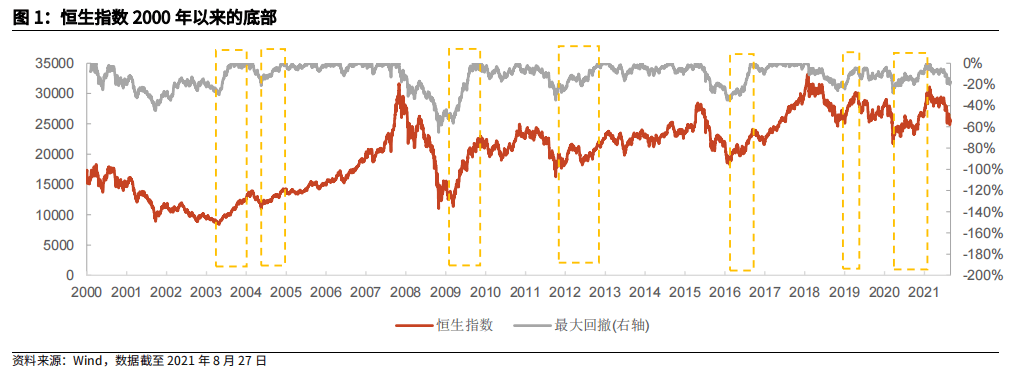

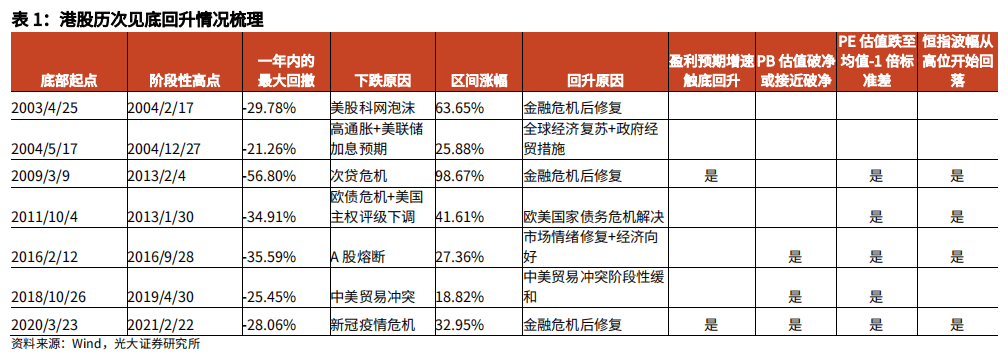

2000年以來港股階段性底部共有7次,其中3次是受到全球範圍內金融危機的影響。

以恒生指數為基準,按照指數一年內回撤超過20%,且見底後漲幅超過20%來定義大幅回調後的「階段性底部」,2000以來共有7個區間符合條件。

其中三次為典型的全球性金融危機導致,包括2003年的科網泡沫、2008年的次貸危機和 2020年由新冠疫情導致的美元流動性恐慌危機。之後港股的回升主要源於全球經濟復蘇的樂觀預期以及政府一系列救市行為。

其餘四次都是由於風險事件衝擊導致,市場情緒逐漸修復後帶動港股回升。2018年4月中美關於貿易方面的衝突引起港股急速下挫,2019年1月中美兩國宣布進行談判以解決貿易糾紛,恒指隨即觸底反彈。

當前港股下跌的誘因與2018年相似,主要是受到特定風險事件的影響,後續反彈可能需要相對明確的政策緩和信號。

港股市場已出現部分築底信號

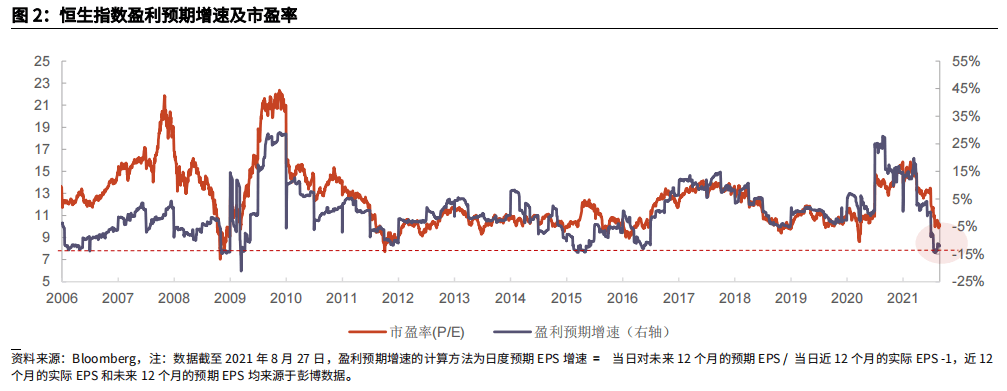

作為一個對盈利較為敏感的市場,港股市場的估值很大程度上取決於盈利預期增速。

港股作為高度機構化的離岸市場,只有當盈利基本面確定性回升時,投資者才願意給予其較高的估值。回顧歷史行情,可以看出,恒生指數市盈率與恒生指數的盈利預期增速走勢基本一致。

受到反壟斷政策及「雙減文件」的影響,彭博數據顯示市場對恒生指數未來12個月的盈利預期增速大幅回調至-14.46%,已觸及2008 年次貸危機以來的最低值。

8月以來盈利預期增速已小幅回升,這顯示市場對未來恒生指數成長性信心已有所恢復,香港市場有望回暖。

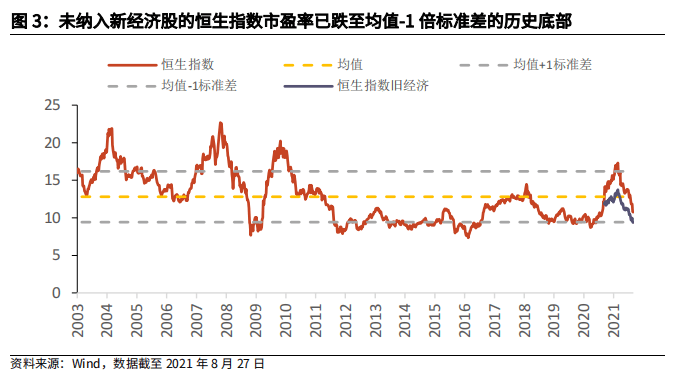

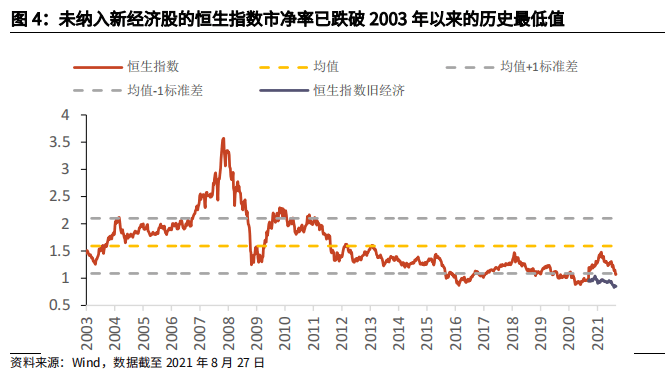

從估值角度看,如果剔除2020年9月新納入的高成長性的新經濟股影響,當前恒生指數的市盈率已經跌至-1倍標準差的歷史底部。恒生指數的市淨率已經跌破自2003年以來的歷史最低值。

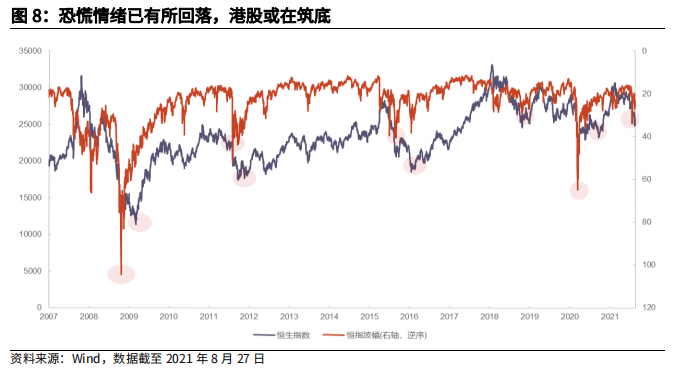

此外,從歷史數據來看,衡量市場恐慌程度的恒指波幅每次均同步或領先於恒生綜指從高位回落,恒生指數隨之企穩反彈。當前恒指波幅已開始小幅回落,這說明市場對政策不確定性最恐慌的時刻可能已經過去。

港股市場距離底部還有多少空間?

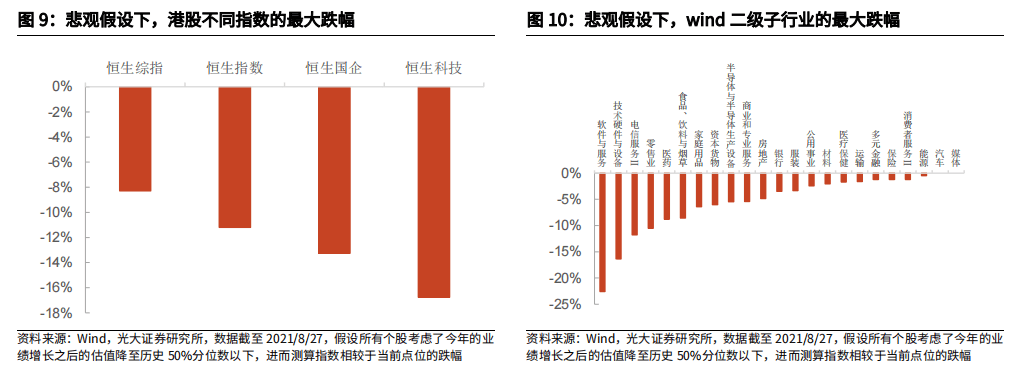

光大證券認為,盡管港股估值處於歷史低位,但仍未出現清晰的政策拐點。那麽,如果港股繼續調整,未來指數會有多少調整空間?

市場的底部在很大程度上取決於高估值公司的調整幅度,悲觀情形下,假設所有公司在計入今年業績增長之後的PE估值,至少降至50%的歷史分位數,則恒生綜指將較當前下跌8.3%左右。

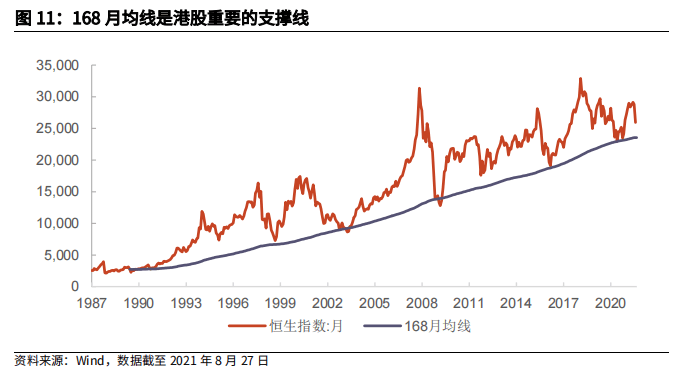

從技術分析角度看,恒指跌破168月均線後一般會觸底反彈。從這個角度測算,當前恒指距離168月均線還有約7.26%的調整空間。

對於互聯網板塊,光大證券認為,短期來看,反壟斷措施的間歇性出台,對交易層面仍有影響。但長期來看,比較確認的是,監管意圖不是遏製互聯網企業做大做強,未來政策大概率是傾向於規範行業發展而非顛覆行業。規範後的互聯網公司未來仍將是中國經濟最具潛力、 最有活力的一部分。

此外,從美股的經驗來看,互聯網公司也面臨過多次監管壓力,但業務拆分的風險和概率較低,多數公司在規範後依然蓬勃發展,再次煥發生機。

目前港股互聯網巨頭們在監管壓力下,出現了歷史上少有的低估值水平, 該機構認為,這對長線資金來講,是難得的買入時機。

編輯/lydia