來源:丫丫港股圈

作者:嘉誠

還有兩周,2021年就要結束了,站在年關回頭看港股,無盡唏噓。

年初高喊搶奪定價權,沒想到定價權沒搶成,港股反而成為大中華市場的風險釋放池,比如說內房股的金融風險,幾乎全被港股消納。

從回報來看,今年截至當地時間12月16日,恒生科技指數回報率-30.9%,恒生指數回報率-13.79%,再次成為全球回報最差的資產之一。可以說,港股再次來到至暗時刻。

復盤歷史,每次港股大幅破淨,後面總會迎來大幅反彈,那麽這一次,還在黑暗的港股,可以重見光明嗎?

一、港股好難

近年來,隨著港交所對上市規則的改革,越來越多新經濟股選擇在香港IPO。基本上中國人喜聞樂見的東西,都能在港股找到對應標的。

買手機有小米,玩遊戲有騰訊,吃火鍋有海底撈,喝奶茶有奈雪...有投資者說,你看,"中國版FAANG"、"中國版麥當勞"、「中國版星巴克」都在港股,這麽性感的市場,還不快來?

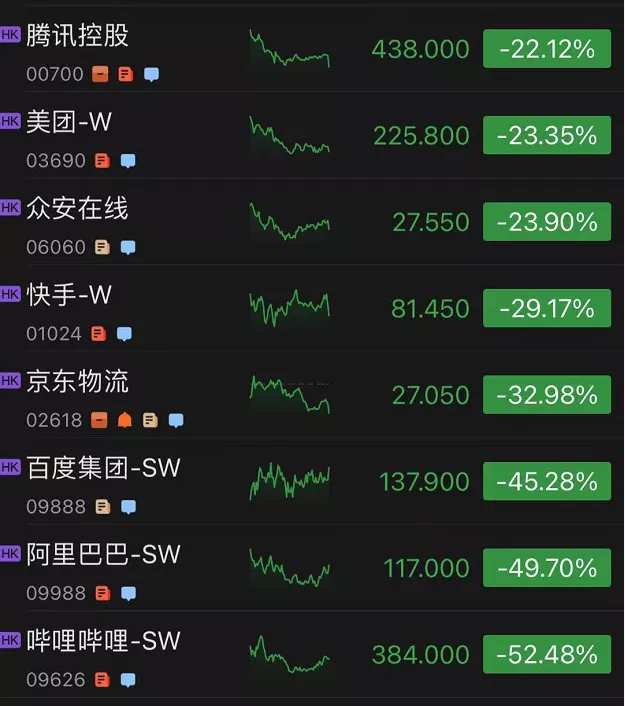

然而,今年這些特色板塊,幾乎全部都出現了基本面的瑕疵甚至崩塌。假如一個投資者,年初看好中國的平台經濟,大手一揮買入騰訊美團這些平台型公司,到了年底,資產起碼要縮水20%。

來源:財經,年初至今股價漲幅

互聯網不行,那我們看看過去幾年瘋狂造富的教育行業。"雙減"之後行業直接崩盤,跌了50%的,可以再跌50%,有些更直接跌穿每股現金價,讓不少投資者速成學會了什麽是估值陷阱。

來源:財經,年初至今股價漲幅

撿便宜不行,那我們就抱團買貴的,增長故事沒瑕疵的。物管板塊歷來是港股的頭牌,確定性高,增長好,應該不會翻車了吧?沒想到八月份之後,房地產的美元債事件爆發,母公司出事,子公司變了集資機器,連帶物管板塊也一起崩。

到了年底,你以為黑天鵝告一段落了,實體清單又來一刀。CRO板塊盡管景氣度高,股價也無法幸免,盡管各家CRO領導們都說影響不大,最後也證明了CRO不在實體清單內。但投資人的心一旦發生變化,高估值就是原罪。即使被證明是清白的,股價也回不到大跌前。

一頓組合拳下來,昔日瘋狂的打新市場也瞬間冷卻。今年四季度上市的17只新股中,首日破發的有12只,占比70.5%。

本來說好的新經濟投資,變成了黑天鵝投資,在港股做投資真的就這麽難?

二、尷尬的定位

除了行業基本因素變壞,港股的生態也讓其雪上加霜。一般來說,一個國家或者地區的股票走勢,大概反映的是當地經濟情況。

比如說我們經常吐槽的A股,大家總覺得是因為資金出不去,流動性很好,所以估值很高,但是真的如此嗎?

從數據來看,從2010年到2020年十年間,滬深300從3155點漲到5212點,上漲幅度65%,年化增長5.15%;中證500從4964點漲到6395點,上漲幅度28.8%,年化增長2.6%;而GDP同期漲幅2.43倍,年化增長9.27%;

可以說過去十年,股市漲得還沒有GDP快,還沒有完全反映出經濟情況,之所以大家覺得貴,也許是因為總有一些歪風邪氣在瞎炒。

從股票數據來看,a股的估值其實不算很貴,全a股的平均市盈率是21.7倍,頭部的公司稍微有點溢價,成交金額前0.5%的公司平均市盈率在33.49倍,前1%的公司平均市盈率是29.92倍。

假如把全球股票市場看成一個班,那麽A股和全球大部分國家的股市一樣,都是成績中規中矩的好學生。那麽誰是班上的學霸呢?毫無疑問是美股。

過去十年,納斯達克指數從2615點漲到15169點,年化增長19%;道瓊斯指數從12046點漲到35365點,年化增長11.3%;標普500指數從1246漲到4620,年化增長14%;

無論是哪個指數,都遠遠高於美國的GDP的增速3.3%,反而是接近美聯儲資產負債表的增速11.45%。

很明顯,美股的定位並不是像普通的股票市場那樣去反映經濟,而是和我們過去的房地產一樣,是一個資金的蓄水池。

縱觀全球股市,要不就是經濟的反映,要不就是貨幣的蓄水池,回過頭來看我們港股。

假如是反應當地經濟,過去10年,香港的GDP從2010年的2.29萬億港幣,到2020年上升至2.67萬億港幣,年化增長率1.5%;基本上是沒增長。不過大家都知道其實港股已不是反映了香港經濟,而是大陸某些行業的景氣度。

假如是資金結構,港股是一個自由流通的離岸市場,資金來去如風,好的時候勉強能當一下蓄水池,不好的時候,當個地漏還差不多;

港股是一個離岸市場,什麽意思?就是資金跟上市公司是來自兩個不同的地方,資金來自海外,而上市公司則來自大陸。投資有如隔山打牛,這就注定了在港股的生態下,大的海外資金從來就是只炒信任度足夠高的頭部最好的股票。

在香港主板2446家公司中,前0.5%的公司占了整個市場33%的成交額,前1%的公司占了整個市場45%的成交額,頭部公司的平均市盈率25.75倍,遠高於全市場平均值16.64倍。

數據來源:wind,港股成交前十公司

相比較之下,美股的寬容度就高很多,雖然流動性都是向頭部集中,但是整體的估值要相對高不少。

這就能解釋今年港股的弱勢了,大資金來港股就是炒明星股的,你的明星股又一個接一個黑天鵝,大資金持續撤離,指數不好,連累概念股也炒不起來。簡單一句: 無處可逃。

三、港股的機會,到底在哪里?

在過去,港股市場有兩個容易觀察的現象:1、公司被市場認可,估值可以向在岸金融中心看齊;2、公司不被市場認可,流動性枯竭,估值基本沒有底;

正如《股票的悲歡並不相通》里面所說,前者是天堂組,後者是地獄組。所以相比起長期持股,港股有兩種玩法,1、short天堂組掉落地獄組的股票;2、long地獄組升到天堂組的股票;

前者是今年股票市場的常態,無論是業績估值雙殺的海底撈,還是基本面逐步惡化的物管、教育,都是如此。

如果是第一種玩法,那明年有什麽機會?首先就是目前估值高掛的板塊,比如說體育用品股、醫療服務股,業績是否還能支撐得住。

其次,就是一些跌入地獄組的股票,像教育、互聯網,能否證明自己,王者歸來呢?

再看遠一點,港股的長線投資價值如何呢?

首先從估值來看,已經是足夠便宜了。

跌市看PB,根據申萬宏源的研究報告,目前港股的市淨率水平已經接近歷史低位,與2015年12月份、2018年12月份和2020年3月份相當。

從歷史統計角度出發,在市淨率跌至1倍後的12個月,收益率頗為可觀,恒指在2017年年底和2021年年初,相對一年前的回報分別是43.4%和20%。

霍華德馬克思在《周期》中寫過:

「一個擺動的鍾擺,也許會擺到中心點——相當於「平均水平」,但它在中心點停留的時間及其短暫,可以說是一晃而過。股票市場經常大幅偏離正常收益水平,在很大程度上要歸因於投資人的心理和情緒像鍾擺一樣大幅擺動。」

對於港股來說,它的鍾擺已經搖到一個很悲觀的區間,未來反彈的概率相對是大。但是究竟是再下跌才反彈,或者是要徘徊一段長時間才反彈,這是不確定性的。從前面的邏輯來看,資金來港股最喜歡的,還是那些頭部的板塊,這些板塊能不能走出來依然是港股反彈的關鍵。

比如說港股市值最大的互聯網板塊,現在市場對於他們的觀點還是很分裂的。

樂觀的人覺得,監管過後的互聯網公司,還是有相當強的競爭力,還是能賺取超額回報,即使基本盤沒增長,也許還能找到第二增長曲線;

悲觀的人則覺得,騰訊、阿里這些巨頭,在強力監管下,已經過了巔峰期,未來不可能再賺超額的回報,再悲觀一點,就是變成公用事性質,如十年前的中國移動一樣,估值會一直降;

過去幾年,港股一改過去的風格,大量接納新經濟股票,同時中美關系的微妙,也讓無數海外公司回到港股上市,這批股票未來到底能長到什麽樣的高度,是港股市場表現的關鍵。

如果是往以上樂觀的方向去發展,新經濟股是能回來的,那麽港股長線是有投資價值的。

如果是往悲觀的去發展,那麽投資者要有心理準備,現在的低估值,最多只是提供反彈的條件,新經濟股也只有反彈的價值,反彈後,港股很可能要進入多年的迷失。

編輯/Viola