原標題:

中金 | 港股:「多事之秋」、有驚無險

文章來源:中金策略

分析師:王漢鋒、劉 剛

摘要

中秋節假期期間港股地產板塊的劇烈波動引發市場明擔憂情緒和大幅拋售,中資股市場走低。由於這一波動恰逢中秋假期國內市場休市,同時南向資金也暫停交易,使得港股市場更容易受外圍情緒和環境的影響。

根據我們與國內外投資者的交流情況,我們認為地產、保險和銀行板塊均一度遭受拋售所傳遞出海外投資者對出現系統性風險的擔憂可能有些過度。

其中的差異可能是由於明顯的信息不對稱所致,主要反映在以下幾個方面:1)相關的問題已經持續發酵了一段時間,對國內市場來說並非是一個全新的話題,而海外市場最近的關注度才開始升溫;2)政策方面在解決相關問題上有較為充足的應對手段和經驗;3)國家多次聲明守住不發生系統性金融風險是政策的底線。

基於此,當市場逐步意識到可能並沒有擔心的那麽嚴重後,港股市場和相關房地產股價在大幅拋售後出現了一定的反彈,南向資金周五大幅回流。

除此之外,對有關網絡遊戲版號審批可能再度暫停的擔憂、外圍略顯鷹派的9月FOMC會議後美債利率上升、以及接下來較為密集的美國財政政策日程(包括國會兩黨圍繞債務上限的博弈)也可能也會對市場情緒和流動性帶來一定擾動。

我們認為,短期市場不排除可能仍在相對波折的趨勢中,直到上述因素變得更為明朗。不過,這並不完全改變我們對中期仍存在布局機會的判斷,主要是考慮到當前估值相比其他市場和自身政策壓力可能都有一定比較優勢和空間。

市場回顧

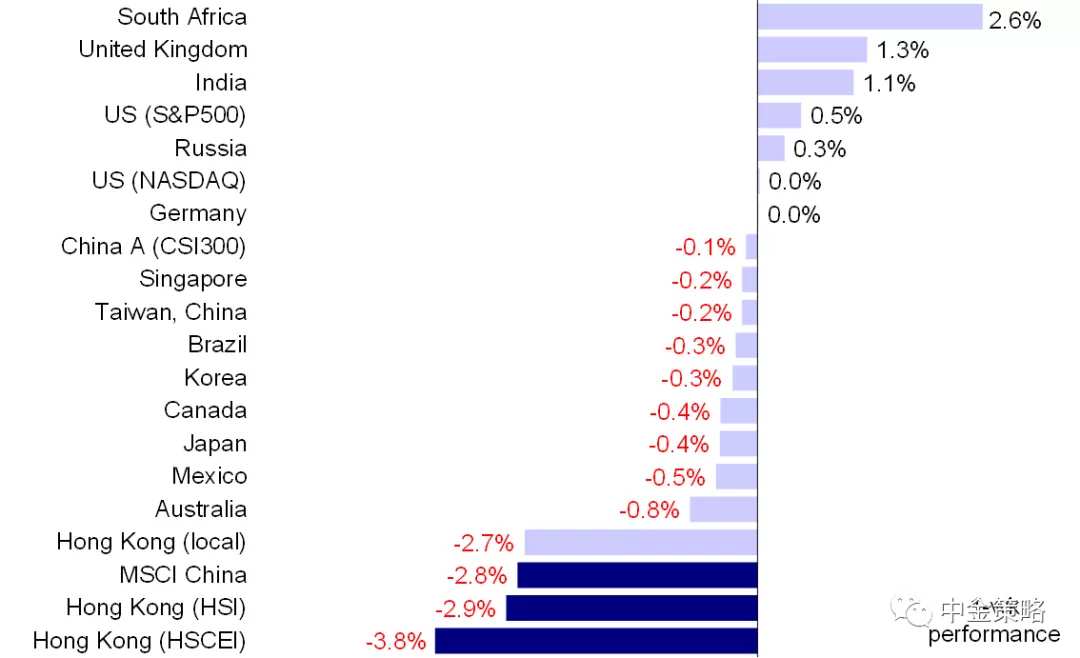

由於投資者擔心部分大型房地產開發商的債務壓力可能引發更大範圍的風險,上周海外中資股市場大幅走低。

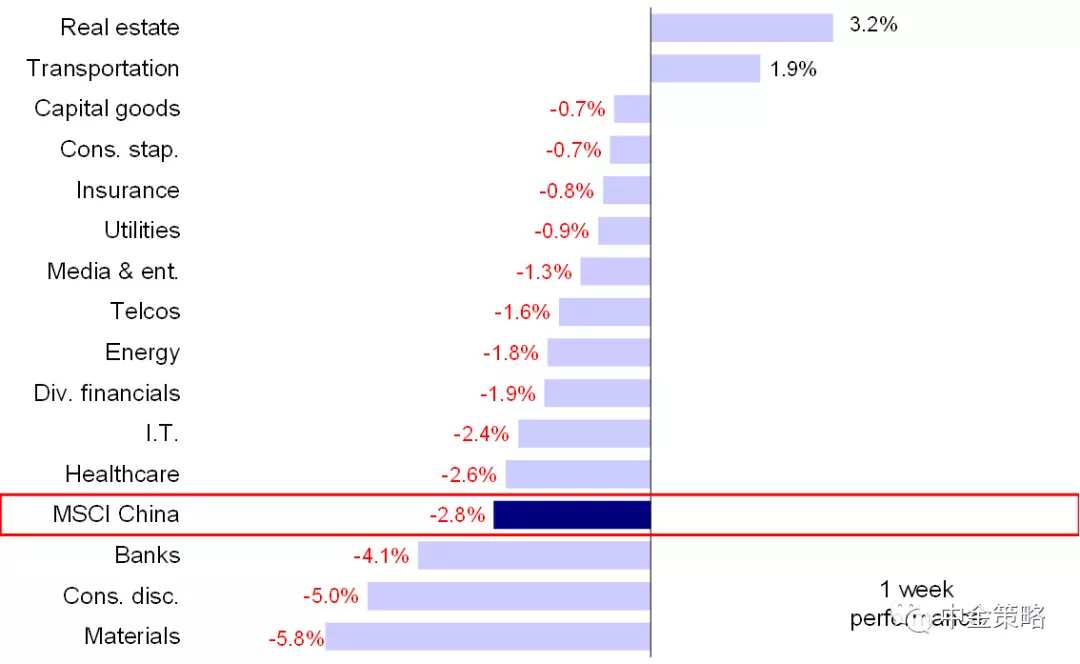

主要指數中,恒生科技指數大跌4.5%,恒生國企指數下跌3.8%,恒生指數和MSCI中國指數分別下跌2.9%和2.8%。板塊方面,地產板塊得益於後半周的修復式反彈,全周上漲3.2%。交通運輸板塊上漲1.9%。其它板塊均下跌。

其中,港股原材料板塊跌幅達5.8%,主要可能受供給側約束反過來進一步加大增長壓力擔憂的拖累,可選消費和銀行板塊分別下跌5.0%和4.1%,緊隨其後。

圖表:MSCI中國指數上周上漲1.0%;原材料、多元金融、交運板塊表現領先

資料來源:FactSet,中金公司研究部

圖表:海外中資股市場上周繼續反彈

資料來源:FactSet,中金公司研究部

市場展望

中秋節假期期間港股地產板塊的劇烈波動引發市場擔憂情緒和大幅拋售,中資股市場大幅走低。由於這一波動恰逢中秋假期國內市場休市,同時南向資金也暫停交易,使得港股市場更容易受外圍情緒和環境的影響,也在一定程度上放大了波動。

不僅如此,上述擔憂情緒甚至波及到了海外市場,使得周初歐美股市也大幅回調。不過,根據我們與國內外投資者的交流情況,我們認為地產、保險和銀行板塊均一度遭受拋售所傳遞出海外投資者對出現系統風險的擔憂可能有些過度。

這其中的差異可能是由於明顯的信息不對稱所致,主要反映在以下幾個方面:1)相關的問題已經持續發酵了一段時間,對國內市場來說並非是一個全新的話題,而海外市場最近的關注度才開始升溫;2)政策方面在解決相關問題上有較為充足的應對手段和經驗;3)國家多次聲明守住不發生系統性金融風險是政策的底線。基於此,當市場逐步意識到可能並沒有擔心的那麽嚴重後,港股市場和相關房地產股價在大幅拋售後出現了一定的反彈。

同時,港股通恢復交易後,南向資金在上周末也出現大舉流入,上周五南向資金單日淨流入規模達到51億港元,創出8月中旬以來最高水平。

不過,我們認為從短期情緒而言,相關地產問題預計仍將是市場的一個主要擾動。當前投資者關注即將到期的利息能否順利兌付,以及政策層面是否、何時以及以何種方式介入。

除此之外,對有關網絡遊戲版號審批可能再度暫停的擔憂、外圍略顯鷹派的9月FOMC會議後美債利率上升、以及接下來較為密集的美國財政政策日程(包括國會兩黨圍繞債務上限的博弈)也可能也會對市場情緒和流動性帶來一定擾動。

雖然目前距離冬季用電高峰期仍然還有幾個月的時間,但煤炭供應處於低位已經導致全國範圍內電力供應緊張。多個省份已經執行限電措施,可能會拖累國內經濟增長預期。

往前看,下周將逐步步入國慶長假,我們認為國內市場休市和滬港通關閉將會使得港股市場再度受到外圍因素主導。基於上述一些不確定性的討論和分析,我們認為,短期市場不排除可能仍在相對波折的趨勢中,直到上述因素變得更為明朗。

不過,這並不完全改變我們對中期仍存在布局機會的判斷,主要是考慮到當前估值相比其他市場和自身政策壓力可能都有一定比較優勢和空間。因此,我們建議投資者保持耐心,等待機會布局。

投資建議上,我們認為近期市場拋售為長線投資者帶來布局機會,對於已經跌至歷史估值區間底部的龍頭科技標的來說,機會則尤為明顯。但是,面對國內外各種政策不確定性,我們也建議投資者耐心等待。

長期來看,我們相信中國產業及消費升級的趨勢將延續,存在明顯政策利好的板塊,如電動汽車產業鏈、新能源、先進製造以及消費板塊中的龍頭企業,蘊含著豐富的策略機會。

具體來看,支撐我們觀點的主要邏輯和上周需要關注的因素主要包括:

1) 地產板塊壓力引發擔憂,不過市場上周的反應可能有些過度。

上周市場對於部分地產開放商的擔憂明顯發酵,進而波及到整體市場。投資者擔心潛在壓力可能會引發傳染風險,進而影響到供應商、甚至更廣泛的金融體系。我們認為這一擔憂情緒可能有些過度,特別是海外投資者,不排除存在明顯的信息差。

政府持續審慎關注高槓桿地產行業中的變化,努力降低危機在更大層面對經濟帶來的影響。市場的擔憂情緒對地產敞口較大的建築、銀行和保險板塊造成拖累。在此背景下,海外市場也受到一定波及,美國股市上周一大幅回調。

短期來看,我們認為擔憂情緒仍將為市場前景增加不確定性和擾動,不過,考慮到中國房地產行業的在金融系統中的重要性,我們認為系統風險的擔憂有些過度。

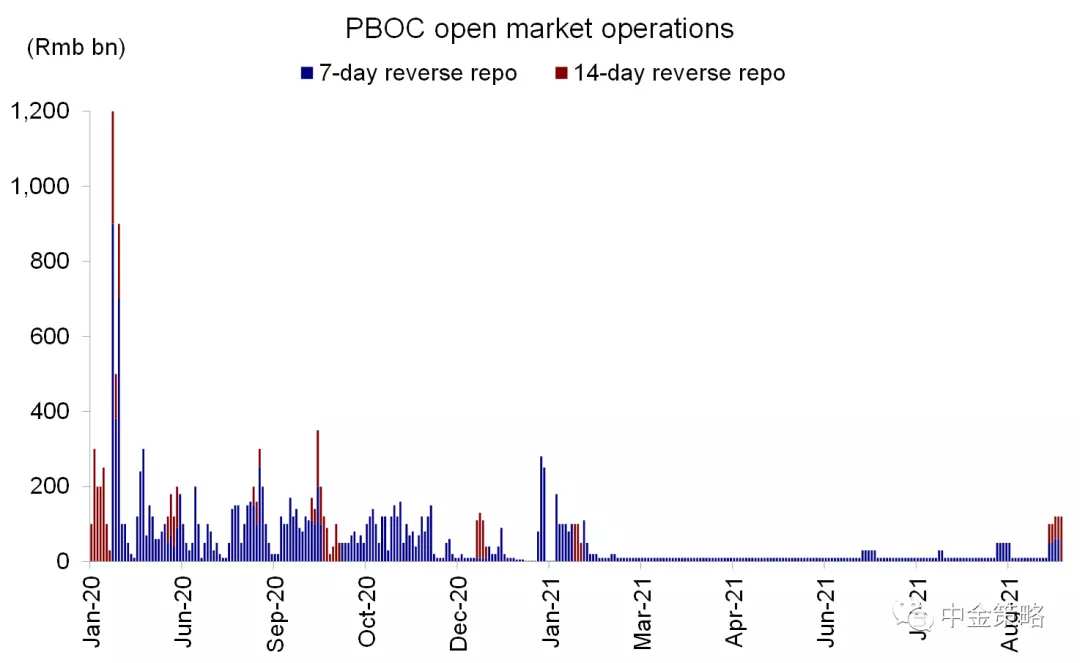

2) 在國慶長假到來前,中國央行向銀行系統注入短期流動性。上周央行通過7天期和14天期逆回購向市場注入3600億元的短期資金,為在國慶長假到來前向銀行系統提供充裕的流動性。盡管7月和8月經濟數據弱於預期,但央行持續保持謹慎,未向市場注入過多的流動性。

圖表:中國央行上周加大公開市場操作力度

資料來源:FactSet,中金公司研究部

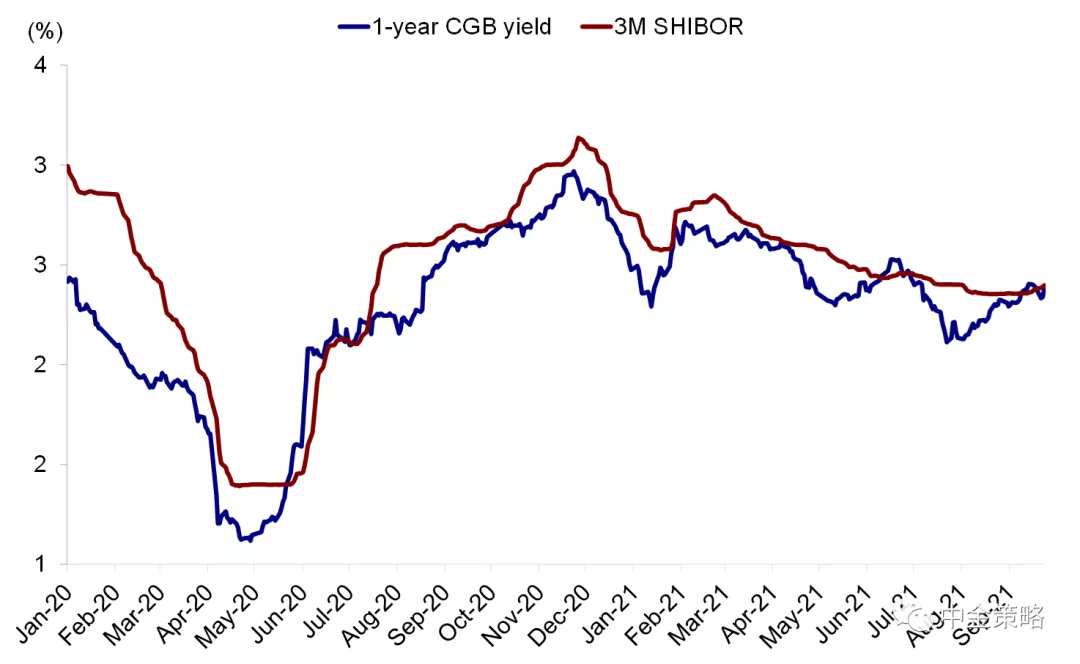

圖表:不過短期利率近期持續上升

資料來源:FactSet,中金公司研究部

3) 9月份FOMC會議傳遞出快速減量的信號,點陣圖表現更加鷹派。

與市場預期一致,此次會議傳遞出了減量可能很快開始的信號。不僅如此,美聯儲主席鮑威爾在發言中也透露了可能的減量速度,即在明年年中結束QE可能是合適的,表明政策退出的步伐可能快於預期。此次會議更新後的點陣圖呈現出鷹派立場,顯示一半的與會者(18位中的9位)預計2022年至少加息一次。

在FOMC會議新聞發布會結束後,美國股市小幅上漲,美債利率也有所上升。會議後香港股市表現持續平穩,但仍需關注利率抬升的可能擾動。

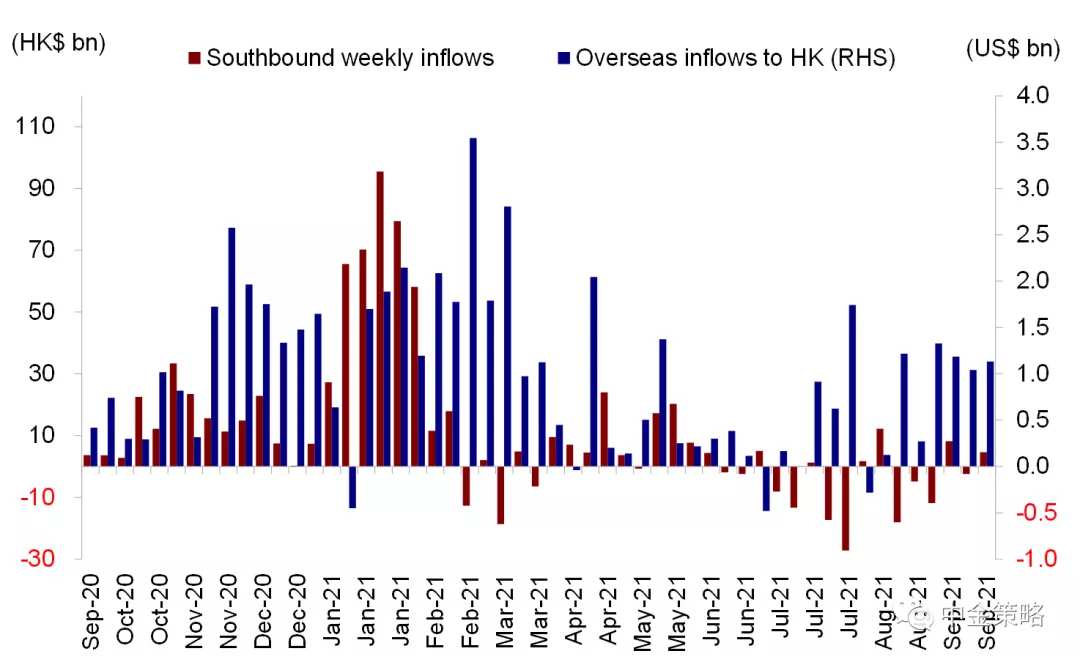

4) 上周五南向資金流入步伐加快。

受中秋節放假影響,上周一到周三港股通暫停交易。上周四港股通恢復交易後,南向資金小幅流出。但周五南向資金大舉回流,內地投資者淨買入51億港元的港股,創出8月中旬以來單日淨流入最高紀錄。內地投資者買入美團、騰訊和電力個股,同時賣出消費板塊標的。

圖表:上周南下資金轉為流入

資料來源:萬得資訊,EPFR,中金公司研究部

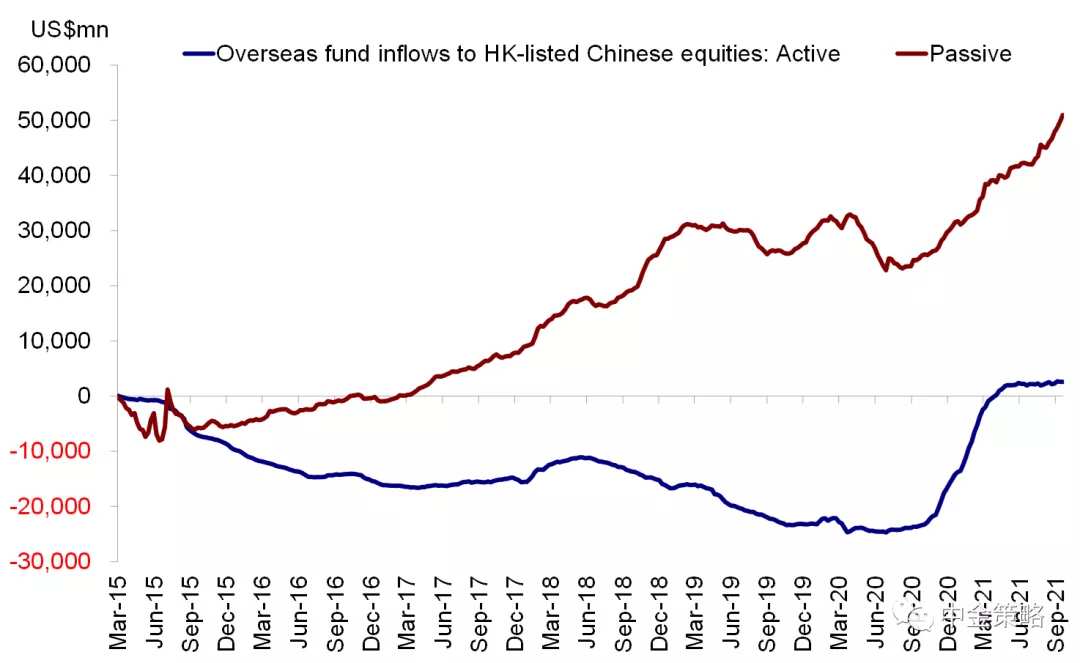

在被動型基金推動下,海外資金繼續保持流入勢頭。上周海外主動型基金中有1億美元資金流出香港股市,但被動型基金流入勢頭持續強勁,流入總量達到12億美元。整體來看,上周共計11億美元的海外資金流入香港市場,延續了8月份以來的穩定流入勢頭。

圖表:海外被動資金持續流入港股市場

資料來源:EPFR,中金公司研究部

投資建議:考慮到監管不確定性和信用風險對市場情緒可能產生的不利影響,我們預計市場短期將出現波動。投資策略方面,我們建議在新老經濟板塊間進行均衡配置。估值水平較低而且存在長期增長潛力的新經濟標的雖然可能繼續出現較大波動,但仍然值得密切關注。

與此同時,對於遭遇拋售而估值仍然具有吸引力的部分板塊,例如醫療保健和部分科技巨頭,我們建議投資者關注其潛在反彈行情。長期來看,我們建議關注主題性投資機會,例如產業升級和消費升級以及國貨消費品牌的崛起。

我們仍然認為,電動汽車產業鏈、新能源、先進製造以及消費和醫療保健兩大板塊中的龍頭企業將受益於中國經濟的長期增長。

重點關注事件:1)中國經濟數據;2)疫情變化;3)監管政策變化;4)國內外貨幣政策立場的轉變;5)中美關系。

編輯/Viola