來源:中金點睛

作者:王漢鋒、劉剛、寇玥

剔除已在港股二次上市的公司,並將上市歷史稍做拓寬(由於新規將於2022年1月1日生效),當前符合上市公司修訂後要求的公司共37家,對應合計總市值約2,302億美元(約為1.79萬億港幣)。

事件:港交所公布針對海外發行人上市製度谘詢總結

11月19日,香港聯交所公布了今年3月針對優化和簡化《上市規則》海外發行人上市製度的市場谘詢總結。總結稱,聯交所共收到48份來自不同領域的意見,其中大部分均支持有關建議,因此聯交所會推進修改,但也會根據回應稍作調整。相關修訂及新指引材料將於2022年1月1日生效。具體來看,此次修訂的核心變動包括:

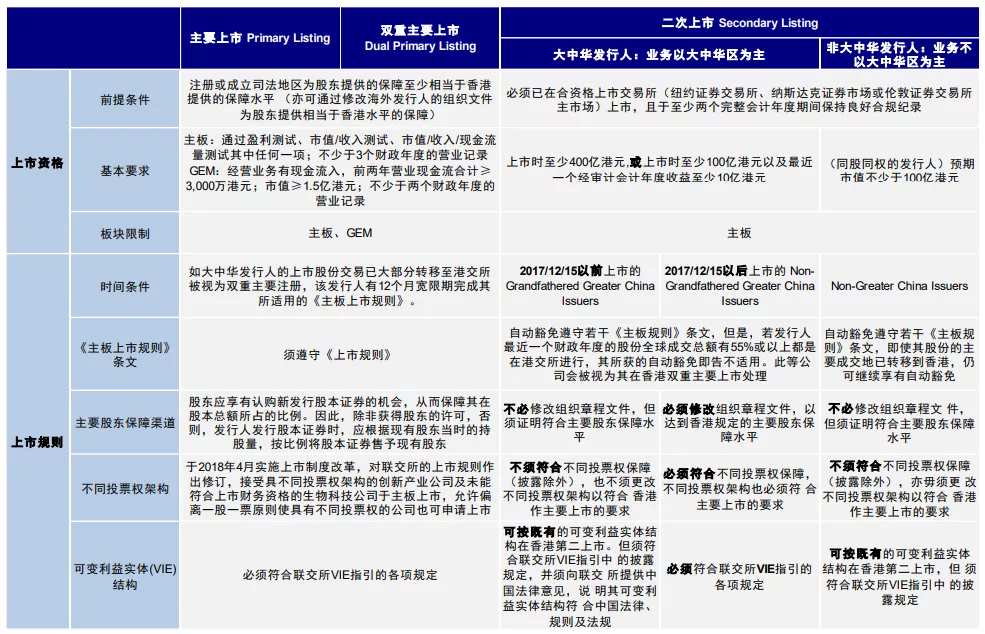

► 放寬和降低二次上市門檻:

1)同股同權且無須證明是「創新產業公司」的大中華發行人也可作第二上市,即非創新性且沒有采用不同投票權架構的大中華發行人也可申請在聯交所二次上市。

2)降低二次上市的最低市值要求,發行人可選擇滿足以下兩個準則之一:至少達30 億港元(上市滿5個完整會計年度的良好監管合規紀錄);或至少達100 億港元(上市滿2個完整會計年度的良好監管合規紀錄)。

不難看出,新的規則降低並放寬了二次上市的門檻。根據現行規則,只有創新型公司、且上市時市值至少400億港元或上市時至少100億港元且最近1個經審計會計年度收入至少10億港元的公司才可以做二次上市,但此次新的修改意見在上述幾點上均作了一定的降低和簡化。

► 拓寬雙重主要上市接納度:對於同股不同權和VIE結構公司,可以選擇直接申請雙重主要上市,而無須為了完全符合聯交所的上市規則及指引而改變該等架構。

根據現行規則,同股不同權和VIE結構公司只能選擇二次上市,而如果主上市地上市地位因為一些不可抗力(如監管或政策變數)出現變化,那麽二次上市的地位也會受影響。

因此近期一些公司,如小鵬直接選擇在香港做主要上市而非二次上市。此次進一步放寬同股不同權(WVR)和可變利益實體(VIE)結構公司的雙重主要上市限製,一方面可以進一步幫助這類公司(多為新經濟公司)赴香港上市,另一方面也簡化了發行人的結構調整工作量。同時,上述雙重主要上市發行人若以後被海外交易所除牌,其現有不同股權和VIE架構可繼續保留。

在降低和簡化上市門檻的同時,針對已經在香港二次上市的公司,港交所此次修改建議也提供了上市地位變更的指引,包括發行人證券的交易大部分由海外交易所轉移到香港、自願轉換至於港交所作雙重主要上市、從主要上市的海外交易所除牌等幾種情形。具體而言:

► 從海外主交易所摘牌:若發行人從海外主要上市市場摘牌,

1)將自動獲得12個月寬限期轉用《香港財務報告準則》或《國際財務報告準則》編寫財務報表(因此發行人最遲可在除牌滿一周年後刊發首份財務報表(年報或中報(或季度(僅適用於 GEM 發行人))時轉用《香港財務報告準則》/《國際財務報告準則》)。

2)對於非自願從海外交易所除牌的發行人,發行人在向主要發行過度時期持續交易,並自除牌通知當日起計三年內獲豁免符合適用的《上市規則》條文(例如年度審閱披露內容、關聯交易的金額上限)。

3)若海外發行人預計難以遵守特定的適用《上市規則》條文(例如沒有充足的準備時間以符合除牌時間表),則聯交所只要認為合理,可就個別情況給予寬限期,豁免發行人遵守特定的《上市規則》條文。聯交所有權利要求發行人的股份簡稱加上特定股份標記「TP」,以識別發行人是過渡安排下的主要上市發行人。

在近期美國SEC加強中概股審查、以及《外國公司問責法》生效後對於審計底稿要求趨嚴的背景下,不排除一些公司後續面臨主動或者被動從美國退市的風險,而港交所的這一安排可以防止二次上市公司因海外主上市地摘牌而影響港股上市地位的風險。

► 大部分交易轉到香港將自動獲主上市地位:若發行人在香港上市後的一個完整會計年度內,在港交所交易的成交金額香港股份占全球成交量達55%或以上,將被港交所視為其上市股份交易大部分永久轉移到香港,發行人將被視為雙重主要上市發行人3年內同獲豁免上述符合適用的《上市規則》條文要求。

►不過,如果發行人自願將二次上市轉為主要上市而成為雙重主要上市發行人,所有自動豁免將不再適用,港交所一般也不會就全面遵守《上市規則》條文給予寬限期。

影響分析:有望促進更多公司回港上市,同時為二次上市公司提供對衝海外風險的「安全墊」

上市新框架將為更多中資公司回歸香港提供便利。2018年港交所實施上市製度改革以來,已有15家海外上市公司通過港股二次上市方式實現回歸,多集中在可選消費、信息技術和醫療保健領域。但現行的第二上市規則中,即使是同股同權架構的大中華發行人,第一步即需證明其為「創新產業公司」,而這個條件導致了許多從事傳統行業的優質發行人不能赴港二次上市。在日益復雜的外部環境下,以及日益增長的上市融資需求下,谘詢文件對這一條大刀闊斧進行修改將為更多中資公司回歸港股提供便利。

向前看,隨著港交所不斷優化上市製度,我們預計香港將持續吸引海外優質企業與中資公司赴港主要上市或第二上市,港股市場逐步匯聚中國新經濟優質龍頭公司的優勢將不斷顯現,對來自全球包括大陸的投資者吸引力也將進一步增強。

為二次上市公司提供在意外風險下的「安全墊」。自2020年以來,中概股所面臨的外部環境不確定有所增加,從長遠發展角度考慮,部分公司已經意識選擇赴港二次上市對衝海外政治風險是擇優之選。但根據現行的上市要求,二次上市公司在海外摘牌後,其在香港的上市地位將受到一定影響,更不用說對WVR和VIE等特殊架構公司。

而此次港交所放寬雙重主要上市標準,並對二次上市公司在香港的上市地位變更和保留做了明確指引,給未來可能在海外遭遇意外退市的中資公司提供了政策「保護墊」,以更好的對衝海外風險。

個股篩選:新規則下,哪些中概股可能回歸?

37家美國中概股或符合修訂後的回歸條件。根據上述新規,我們梳理了在美國上市的中概股,剔除已在港股二次上市的公司,並將上市歷史稍做拓寬(由於新規將於2022年1月1日生效),當前符合上市公司修訂後要求的公司共37家,對應合計總市值約2,302億美元(約為1.79萬億港幣)。

其中,滿足市值30億港幣且上市滿5個完整會計年度的良好監管合規紀錄的公司共27家(其中微博已通過港交所聆聽,將作為二次上市回歸港股);2)市值至少100億港幣且上市滿2個完整會計年度的良好監管合規紀錄的公司有10家(其中天鏡生物和金山雲暫未滿足上市滿2個完整會計年度這一條件)。

假設按照這些公司都回歸港股且平均新發行7%(已經回歸港股二次上市公司平均發售新股比例為7.3%,請參見《中概股回歸再探討》)的股份來計算,合計融資可能在1,252億港元左右。

圖表1:港交所現行的上市要求

資料來源:港交所,中金公司研究部

圖表2:2018年上市製度改革後回歸港股二次上市公司

資料來源:萬得資訊,彭博資訊,中金公司研究部

注:基於彭博一致預期;數據截止至2021年11月26日

編輯/lydia