香港財經新聞股票分析:

香港財經新聞股票分析:

美債收益率上行不值得擔憂,股票市場暫時的回調不改今年牛市的格局

從經濟週期看,美國經濟週期處在擴張中期,距離結束尚有相當距離

短期看,債券空頭與美聯儲的博弈還在持續

港股3月以振盪為主,中期不改牛市格局

3月份總體上採取「攻守兼備」的組合策略:對於前期並未積極佈局週期類資產的組合,可以適度加大配置比例;對於前期上漲較多,近期回調明顯的核心資產,也不宜殺跌,它們中的優質公司還將保持振盪上行的格局

摘要

當下美債收益率上行不值得擔憂

我們以美股歷史的六輪加息為參照,計算本輪10年期美債收益率上行到1.9-2.0%才將引發股市的下跌。另外,股票市場暫時的回調不改今年牛市的格局,我們依然維持美股年內3650點-4200點的慢牛判斷。

短期而言,鮑威爾雖然給出市場長期信心,而短期又沒有打算加大國債購買計劃,這將會增加3月份的市場波動。但一旦大跌,反而形成了倒逼美聯儲強力幹預收益率的契機。因此,從這個角度看,戰略做多權益市場,但是保持組合的適度防禦性,是3月份的重要任務。

做多PPI是更具優勢的投資方向

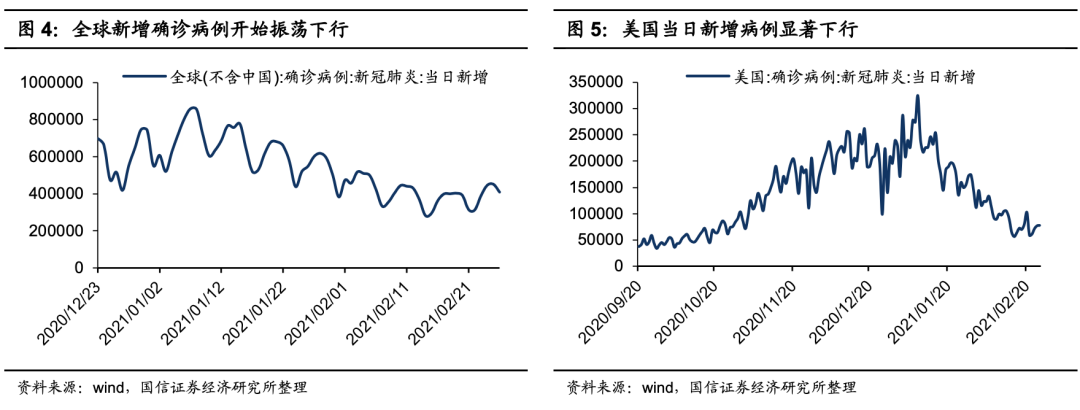

疫苗疊加正在轉暖的北半球的天氣,全球與美國新增病例都呈現明顯的下行趨勢,加之美國1.9萬億美元財政刺激呼之欲出,這都為順週期帶來了更多的機會。PPI在經濟週期上行時,明顯高過CPI,如在2017年,2021年。在經濟的短週期中,自PPI追平CPI之後(2021年1月),它將呈現更高的彈性。也就是PPI科目下的權重項,將呈現短期更強的比美優勢。外資近期加倉最多的板塊主要集中在有色金屬、化工、電氣設備、機械設備、輕工製造、非銀金融、計算機、傳媒、醫藥生物、農林牧漁,也在逐步驗證這一判斷。

3月振盪為主,中期不改牛市格局

我們堅定看好今年的港股表現。經濟週期還在上行,國債收益率(相當於市場利率)的上行與股票的上行將會同步發生在今年。股票市場將會呈現預期通脹—估值下修—經濟恢復—盈利上行的反覆振盪上行走勢中。對於3月份而言,由於美債收益率上行過快,海外的風險偏好水平不夠穩定,因此,港股也面臨著等待美債收益率將其上漲速度階段性調平的過程。

投資建議

市場逐步驗證我們年初提及的五個港股投資方向:1、新經濟依然是主戰場,但將會經歷「恐慌-錯殺-再新高」的過程;2、次新股將帶來更多的投資線索;3、風險偏好的上行將有助於大小市值的估值收斂;4、順週期板塊伴隨疫情的恢復,將縮小板塊間的表現差異;5、美國禁投令的靴子落地,將帶來名單公司的估值修復機會。

就3月份而言,我們認為,總體上採取「攻守兼備」的組合策略。對於前期並未積極佈局週期類資產的組合,可以適度加大配置比例,如有色金屬,煤炭,原油,銀行,保險,地產,航空,博彩,對於前期上漲較多,近期回調明顯的核心資產,也不宜殺跌,它們中的優質公司還將保持振盪上行的格局。

風險提示

疫情發展的不確定性,貿易關係的惡化,國際關係的惡化。

為什麼當下美債收益率上行不值得擔憂

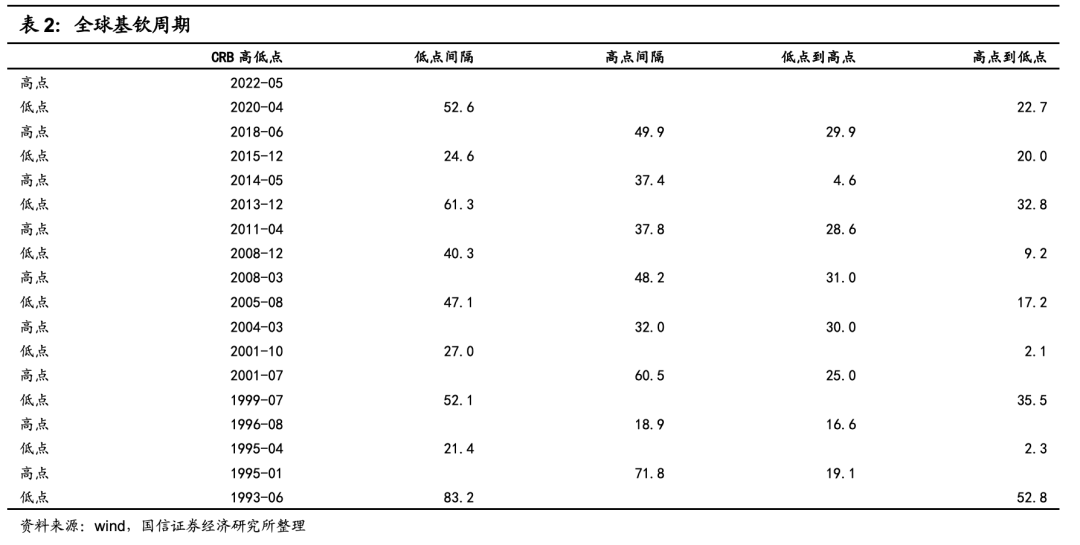

從歷史上看,美股平均加息 6-7 次,大盤見頂

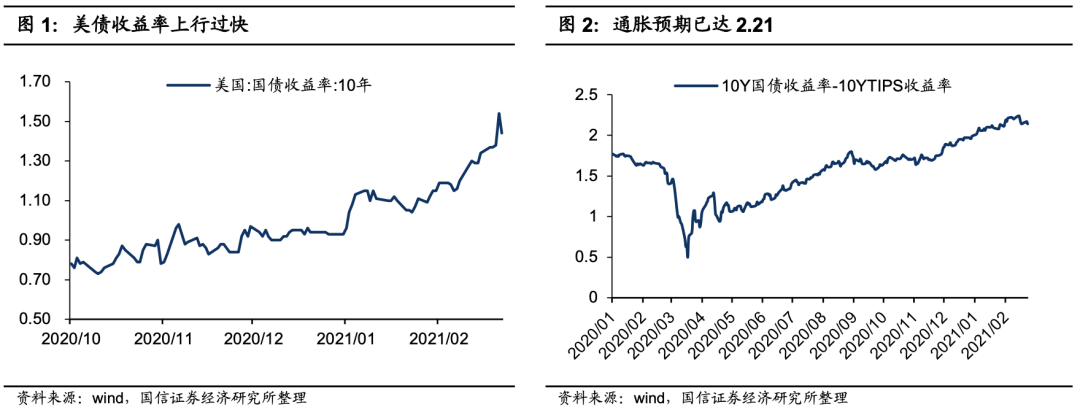

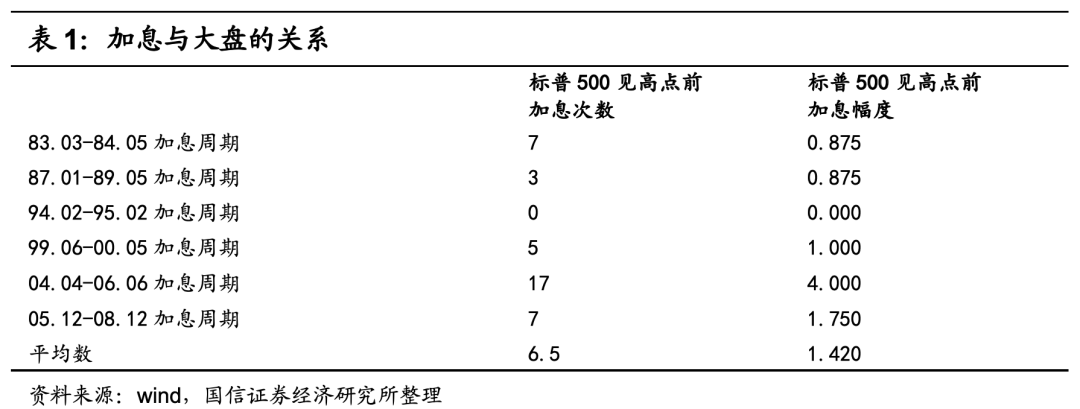

毫無質疑,本次美股及港股的下跌是由美債收益率的過快上升所導致的。在2個月不到的時間,美債收益率快速從0.9%攀升至1.5%,同時反應通脹預期的10年期國債收益率與TIPS收益率差值,已經超過了2.2。

由於本次美股並未啟動加息,即聯邦基金目標利率未動,而是投資者預期的實際利率的上行,或者説通脹預期的上行。

站在歷史的角度,加息多少,大盤見頂?我們在2018年統計過該數字,結論如下:

從80年代以來,美國經歷了6次加息週期。

1、大盤見頂:從幾次經驗總結,平均加息6.5次(平均加息142BP)之後,大盤見頂。只有一次,在經濟增長非常強勁(2004-2006年)的時候,可以在加息週期中大盤一直上漲,當然後來遭遇的回撤是巨大的;而大多數時期,大盤的頂點都是在加息週期的初、中期出現的;

2、2000年後,由於貨幣政策更加寬鬆,大盤對加息的容忍度(即大盤見高點前加息的次數與幅度)顯著高過00年前;

以本輪10年期美債收益率低點0.52%低點計算,假定以歷史上的142BP作為大盤高點的參考,高點時期的美債收益率可容忍至1.94%,即1.9-2.0%之間。

從經濟週期看,美國經濟週期處在擴張中期,距離結束尚有相當距離

我們將全球基欽週期的起點定在2020年3月-4月。全球經濟與中國不同的是,它基於一個「Nike」式而不是「V」式的復甦,由於復甦的速度更慢,雖然通脹預期高,但是通脹啟動的速度不見得很快(正如美聯儲反覆強調的是平均通脹到2.0才會考慮新的QE政策的態度),因此,二級市場估值在高位被容忍的時間也就更長。我們曾在年度策略中對美股市場的高點做一預判:

我們以全球基欽週期擴張平均時間為24-26個月計算,也就是基欽週期擴張的終點在2022年二季度。此外,基於標普500領先於大宗商品指數約0-3個月,因此,我們匡算,美股將上漲到2022年一季度左右。

今年標普對應的形態是:急跌-緩漲,底部抬高

標普500的EPS 2020年下跌約8%,預期2021年上漲22%,超過2019年的水平,2022年繼續上漲16%。此外,2022年ROE將達到史無前例的18.6%的高位,這創了90年代以來的最高水平。設想一下:ROE於2020年觸及低點,2021年回升,2022年回升,那麼當下是否會因為股票略「顯貴」而滯漲嗎?

1、如果到2021年底聯邦基金目標利率不上升,維持在0.25的水平,即寬鬆的貨幣政策將至少保持21年底;

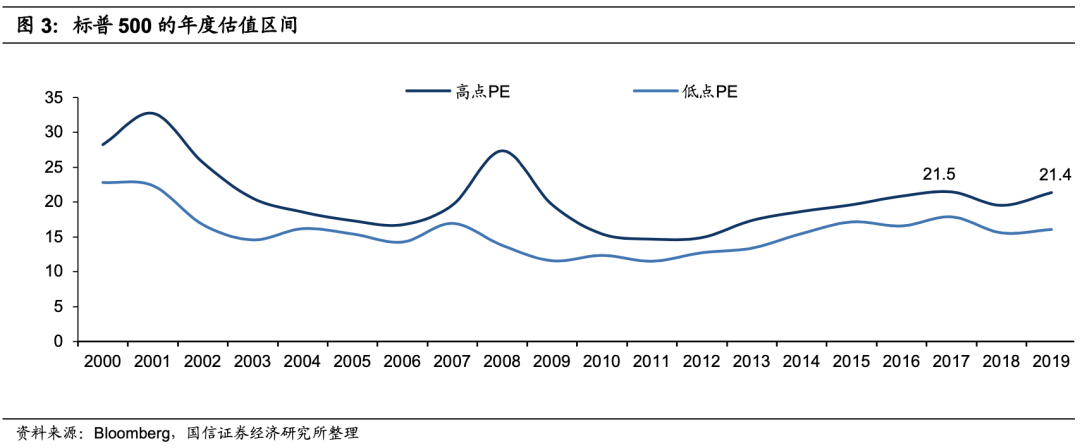

2、考慮到2019年8月開始降息,美股市場上行,2019年末上漲至21.4倍PE,該PE水平是2008年以來的最高位,與2017年的最高位相似。由於當下的折現率較2017年、2008年更低,因此,我們假定2021年標普500的高點估值不低於該水平,即21.4倍,可以得到:

如果考慮到2021年ROE的改善,使得市場在2021年下半年切換至2022年的估值水平(假定2022年標普500高點估值依然對應21.4倍),則可以得到:

因此,儘管市場上有很多看空美股的聲音,但我們將標普500的目標價定位於3628-4199點之間,或取整3650-4200點區間,總體上維持震盪上行的慢牛走勢。由於去年在美聯儲的做多號角下,市場上漲的過快,所以,今年指數將通過振盪的方式調低速度,即體現為「快速回調,慢速修復」,急跌緩漲的過程,不免將帶來投資者在做多路上的搖擺與糾結。

短期看,債券空頭與美聯儲的博弈還在持續

短期看,債券的拋壓過重。

鮑威爾稱市場正在「消化更好的美國經濟前景」,從中看到了「我們2%通脹目標的可信度」。他認為美聯儲每月1200億美元的債券購買規模會持續到年底。但市場顯然對此表述依然擔憂。如果美聯儲不過早的對長端收益率幹預,則債券的下行壓力依然較大。

我們的看法是這樣:這與去年疫情同出一轍,否極泰來,市場與美聯儲不可能全部選擇各自完美的姿態。我們在去年3月份兩次提示美股、港股的大底,《相信歷史的支撐》,《3月是佈局港股的最佳時期》,就是基於當時的情況足夠差,差到美聯儲責無旁貸地以真金白銀強力幹預市場。當下,顯然鮑威爾的態度是給出市場長期信心,而短期又沒有打算加大國債購買計劃,這將會增加3月份的市場波動,但一旦大跌,反而形成了倒逼美聯儲強力幹預收益率的契機。因此,從這個角度看,戰略做多權益市場,但是保持組合的適度防禦性,是3月份的重要任務。

做多PPI是更具優勢的投資方向

全球從疫情中恢復是個基本邏輯

疫苗開始注射,疊加正在轉暖的北半球的天氣,全球與美國新增病例都呈現明顯的下行趨勢。其中美國的新增病例已經由最高每日的32萬,回落至當下的7萬的水平。

PPI的彈性在經濟週期上行時明顯高過CPI

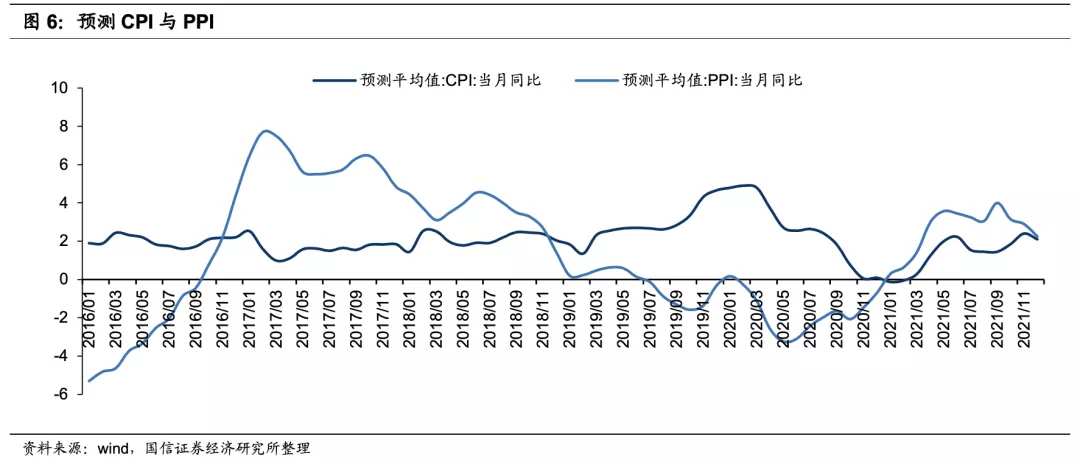

PPI在經濟週期上行時,明顯高過CPI,如在2017年,2021年。換句話説,在一個經濟的短週期中,自PPI追平CPI之後(2021年1月),它呈現了更高的彈性。也就是PPI科目下的權重項,將呈現短期更強的比美優勢。

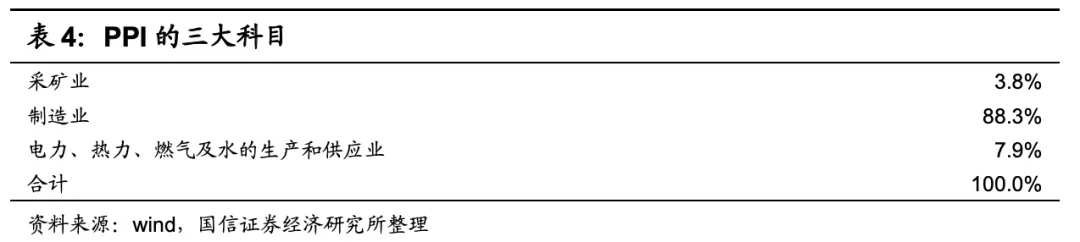

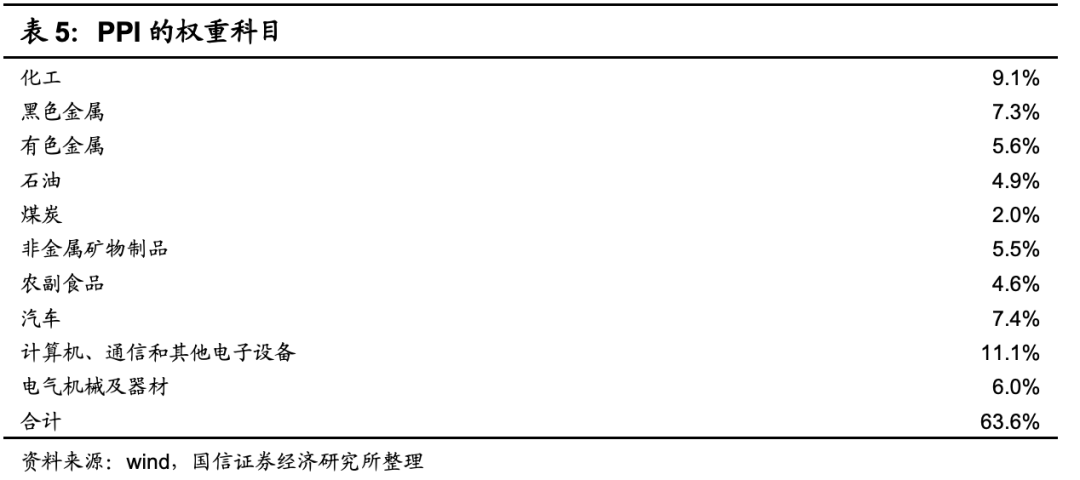

在過去的一年中,PPI三大科目收入佔比分別為製造業佔88%,電力、熱力、燃氣及水的生產和供應業佔比8%,採礦業佔比4%。因此,做多PPI也可以表述成為做多製造業。

如果考慮到權重科目,化工、黑色、有色、石油、煤炭、非金屬礦物製品、農副產品對PPI的影響更大。此外,汽車製造、計算機、通信和其他電子設備、電氣機械及器材權重相對較高,之所以把它們放在後邊,是因為它們的歷史上的價格波動沒有前者那麼高。所以,總體上,以下羅列的這些行業,都將受益於PPI的上行,在一季報、二季報呈現業績加速上行,在板塊之間的比美效應更加突出。

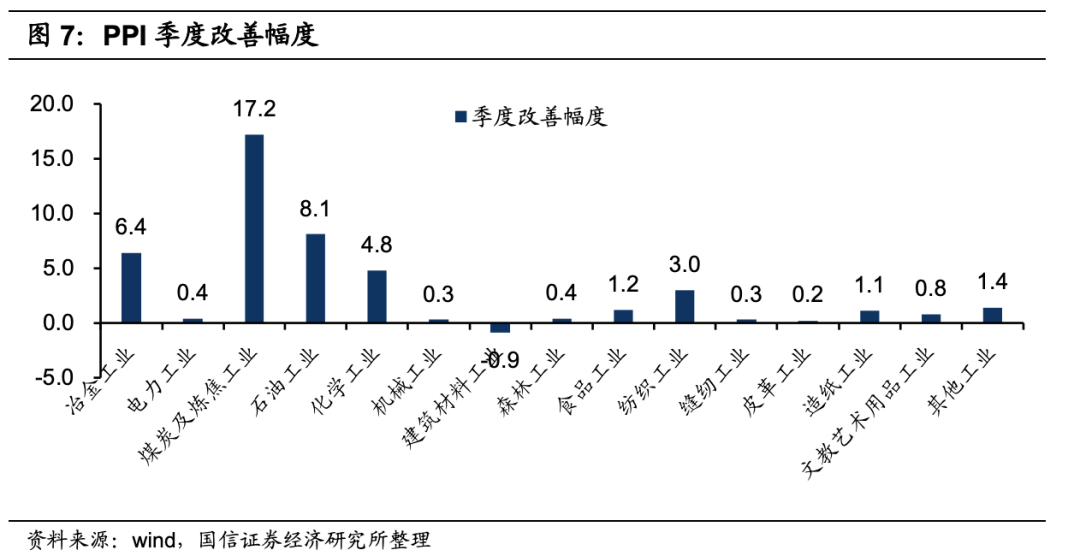

以PPI分項來看,煤炭、石油、冶金、化工、紡織幾個行業的季度改善幅度最大,(用1月份的PPI減去10月份的PPI)。

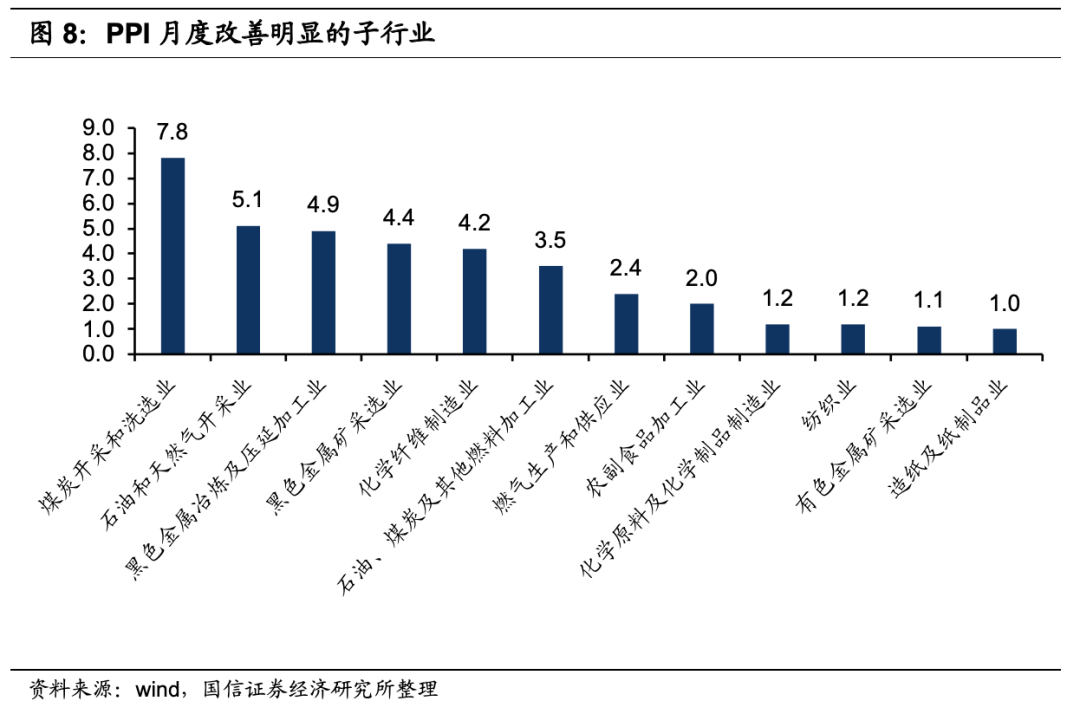

在子行業中,煤炭、石油、黑色、化纖、石油、燃氣、農副食品、化學原料、紡織、有色金屬、造紙的價格漲幅居前(以1月PPI減去12月PPI)。

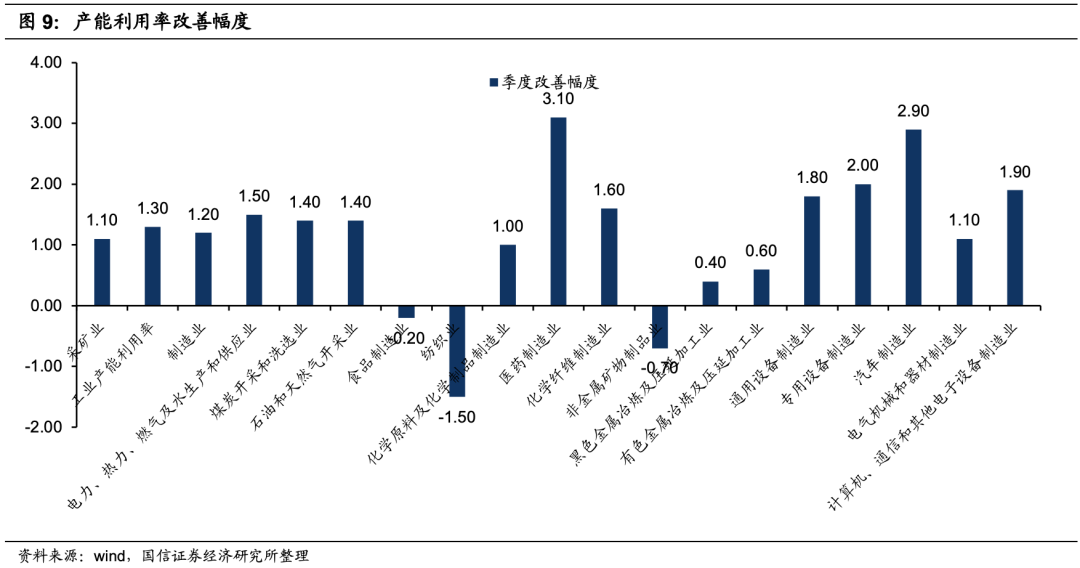

此外,以季度產能利用率改善幅度來看(四季度產能利用率減去三季度產能利用率),醫藥製造業、汽車製造業、專用設備、計算機、通用設備、化纖、電力熱力、煤炭、石油天然氣,改善的幅度居前。

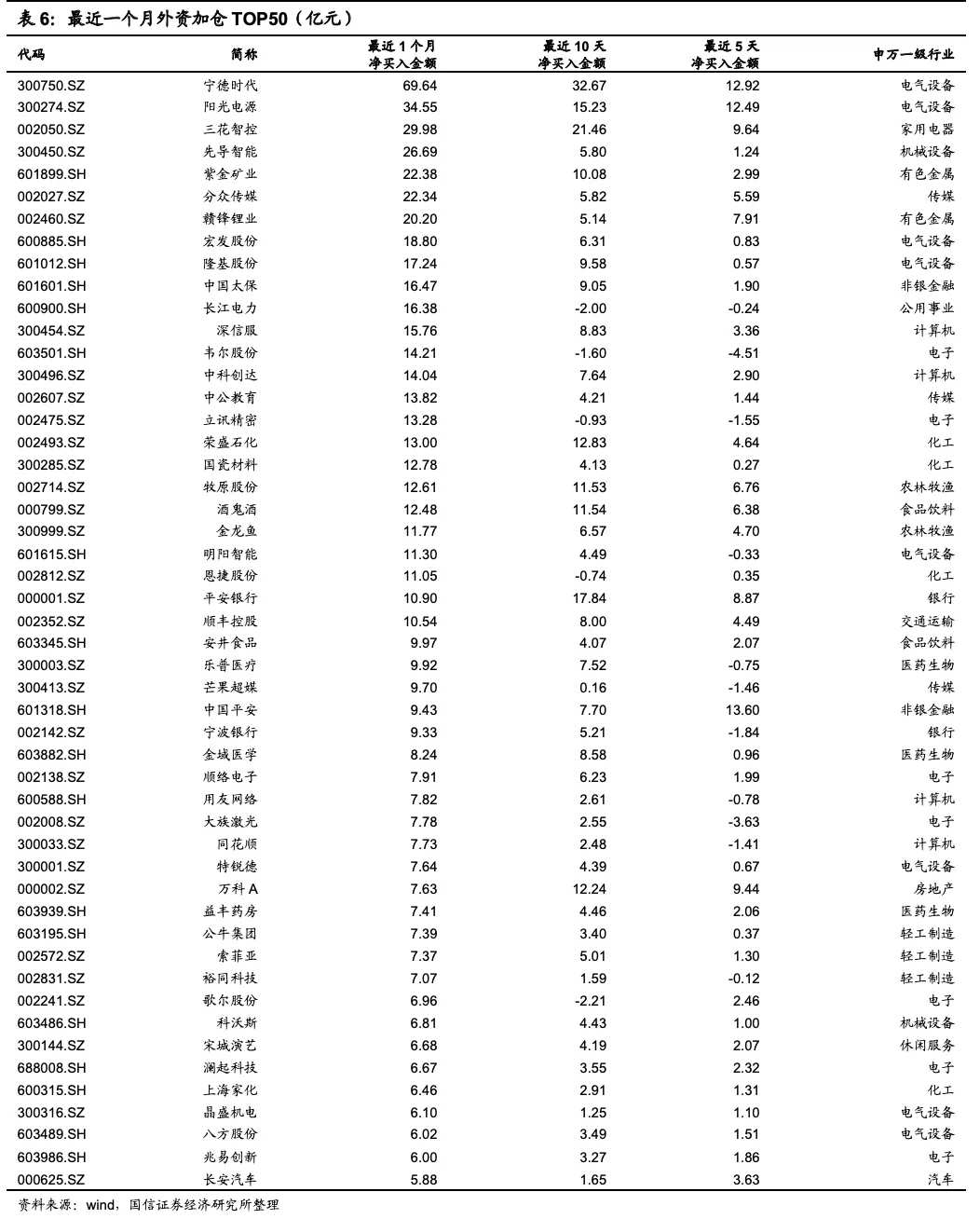

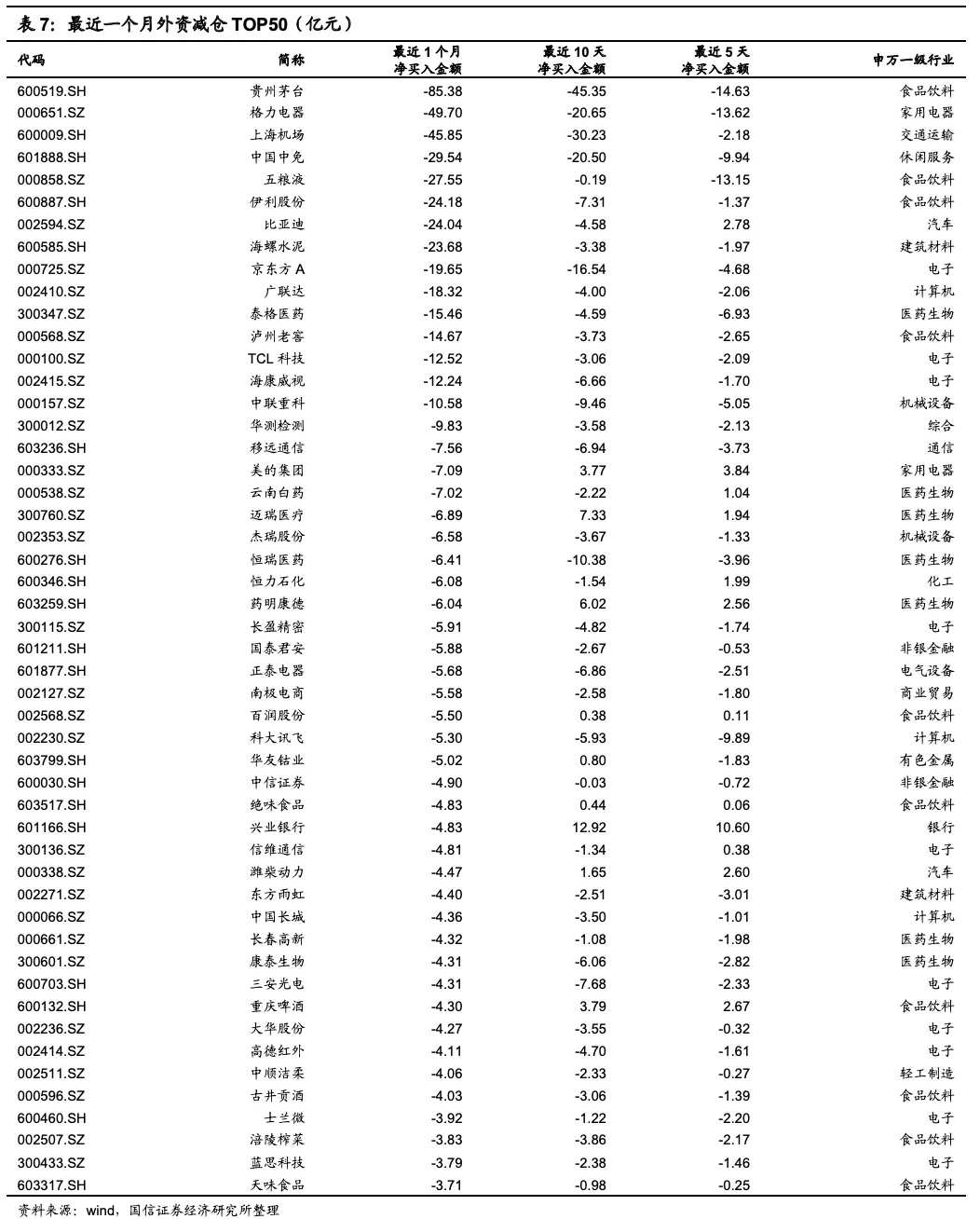

近一個月外資加倉A股統計

統計最近一個月,外資加倉最多的板塊,主要集中在有色金屬、化工、電氣設備、機械設備、輕工製造、非銀金融、計算機、傳媒、醫藥生物、農林牧漁板塊。而資金流出居前的板塊包括建築材料、家用電器、休閒服務、食品飲料、交通運輸。

3月振盪為主,中期不改牛市格局

短期美國債收益率上行與印花稅上調,對市場的風險偏好形成壓製

2月24日,香港特區政府在2021-2022年度財政預算案中宣佈,將提交法案上調股票交易印花稅稅率由0.1%提高至0.13%。

香港特區政府財經事務及庫務局局長許正宇表示,以2019至2020財政年度為例,印花稅佔香港特區政府收入約一成,當中約一半來自股票交易印花稅。香港特區政府過去一直有檢討股票交易印花稅率,在考慮政府收入的同時,亦平衡市場發展,特別是維持與其他主要股票市場間的競爭力。

2020年,香港市場成交額為32萬億港元,較2019年同比增長了49%,預計交易印花稅將約為480-500億港元左右。如果以2020年交易額為基數,印花稅提升30%,將給香港政府帶來大約150億港幣的額外收入。如果考慮到2021年港股成交額大增,則額外帶來的交易印花稅收入將會更高。

歷史稅率:

1993年4月1日至1998年3月31日,交易印花稅率為0.15%;

1998年4月1日至2000年4月6日,交易印花稅率為0.125%;

2000年4月7日至2001年8月31日,交易印花稅率為0.1125%;

2001年9月1日至今,交易印花稅率為0.1%。

最後,交易印花稅率的上調仍需通過立法流程。據彭博2月24日消息,香港上調股票印花稅將於8月1日實施。

對於投資者而言,假定經紀傭金0.25%,則單向交易成本=0.25%+0.1%=0.35%,提高稅率之後的交易成本=0.25%+0.13%=0.38%,傭金提升了8.5%。或者每百萬元交易金額,成本增加了600元(買、賣雙向各增加300元)。該金額與股票市場的波動相比並不大,但短期將產生負面的市場情緒是無疑的,參考2007年的5.30,投資者會將印花稅的上調或者下調,映射為政府對市場的一種態度。

對於印花稅上調的消息,香港交易所發言人回應稱:對政府提高股票交易印花稅的決定感到失望,但我們明白該稅項是政府收入的重要來源。香港交易所會與所有持份者緊密合作,繼續推動香港資本市場的持續成功、韌力、競爭力和吸引力。

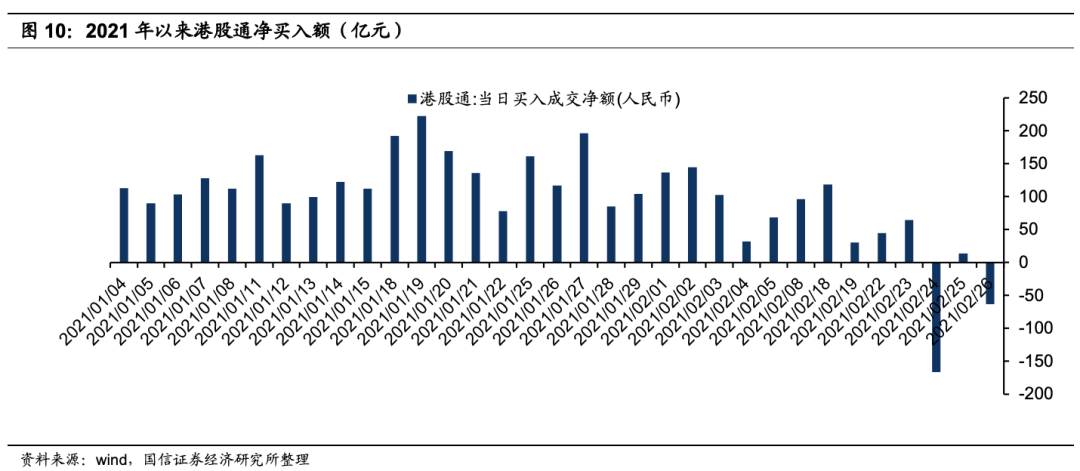

2月底,南向資金年內首次出現了淨流出,其中2月24日淨流出166億港元。

對於3月份而言,由於美債收益率上行過快,海外的風險偏好水平不夠穩定,因此,港股也面臨著等待美債收益率將速度階段性調平的過程。

但是,我們依然堅定看好今年的港股表現。經濟週期還在上行,國債收益率(相當於市場利率)的上行與股票的上行將會同步發生在今年。股票市場將會呈現預期通脹—估值下修—經濟恢復—盈利上行的反覆振盪上行中。

正如我們在年初的策略報告中給到恆指目標價36000點,只有通過「急跌+緩漲」,才能把去年上行過快的速度降下來。樂觀的投資人會認為今年依然指數上行,悲觀的投資人會認為今年指數的波動加大,在控製回撤與追求彈性的平衡上,挑戰將更大。

我們認為,經濟週期將指引港股鏗鏘前行。

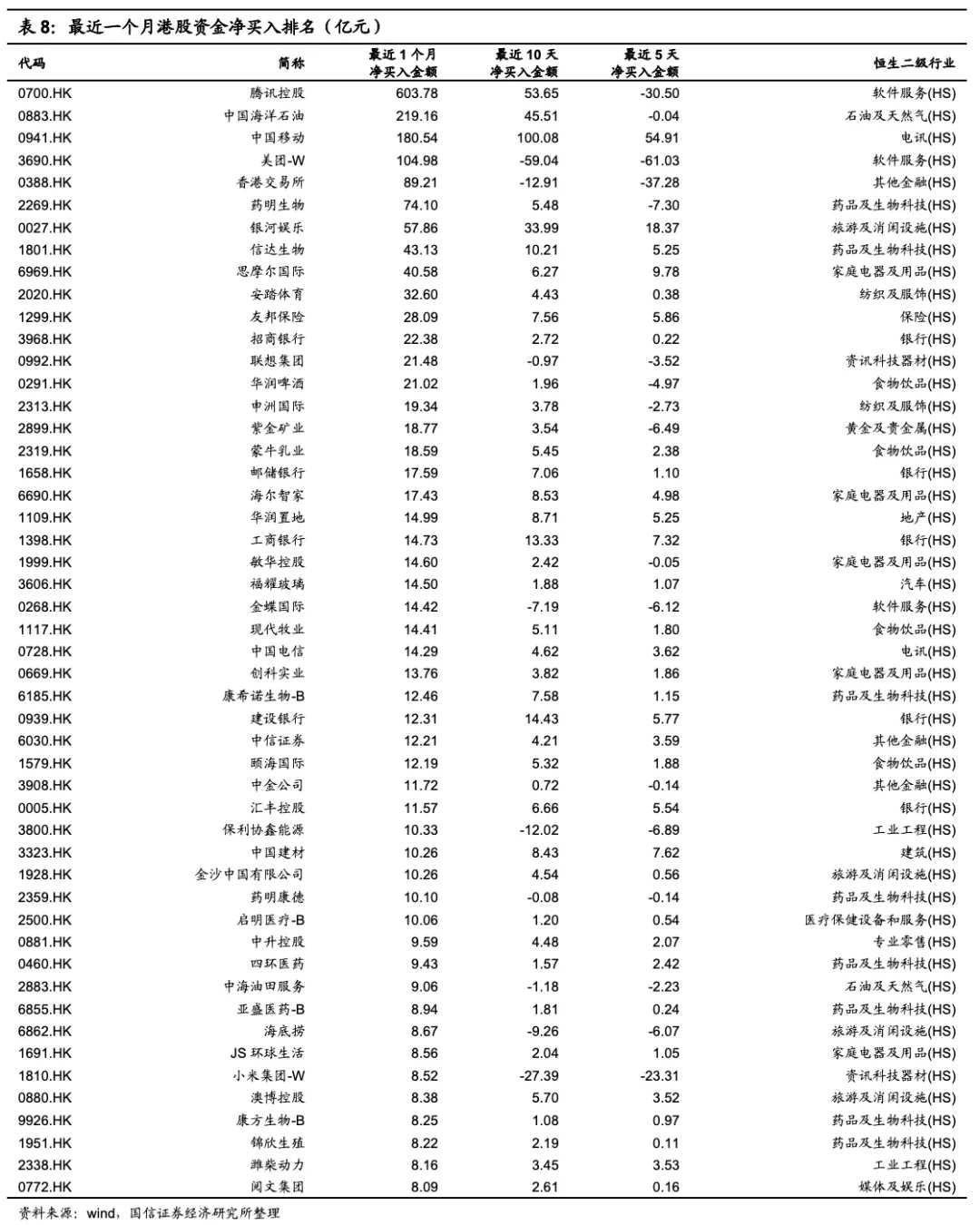

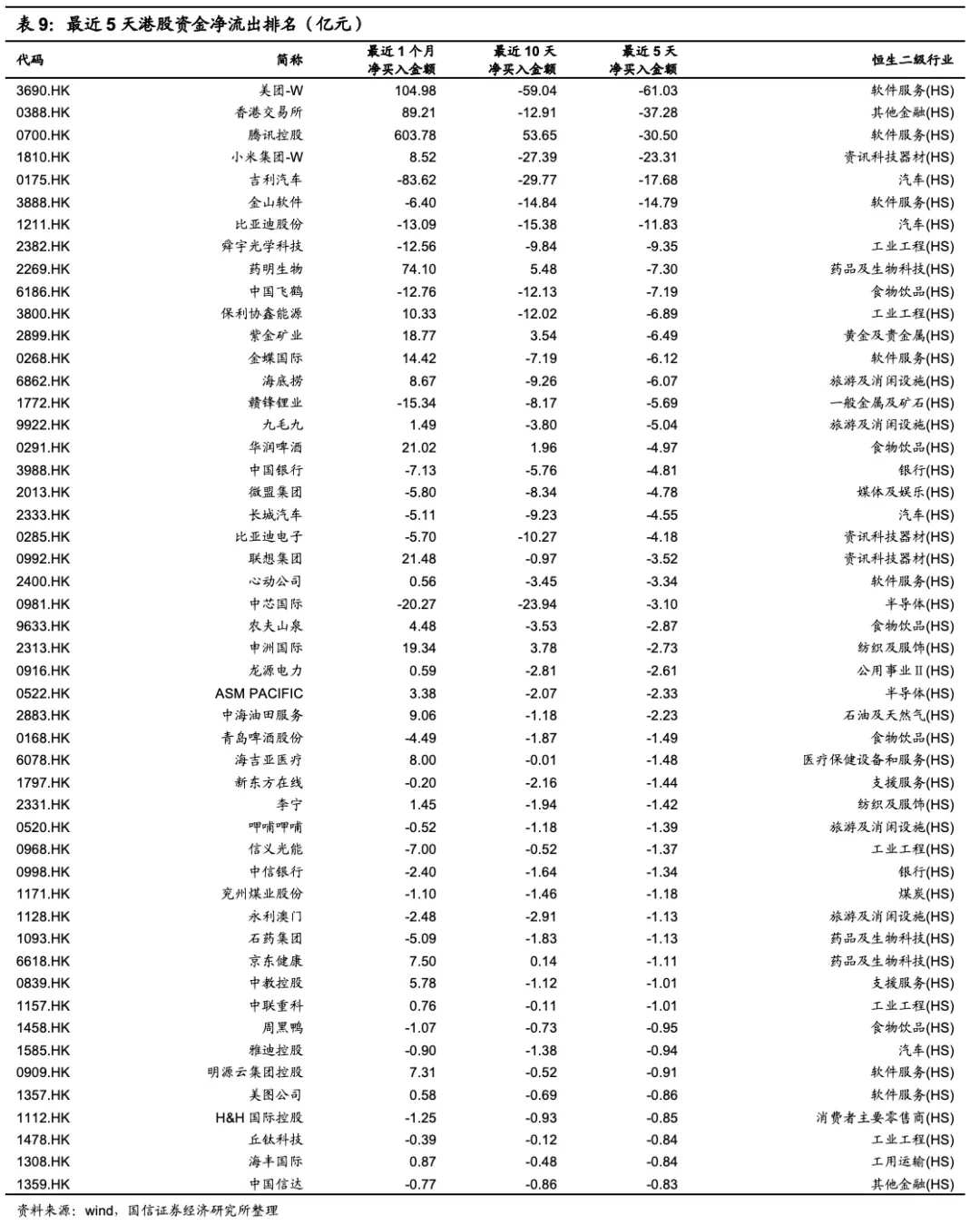

資金流入/流出標的比較

由於2月港股呈現了一個先漲後跌的局面,因此,前期上漲較快的標的在下跌時跌幅也較多。資金加倉的方向是石油及天然氣、有色、地產、銀行、保險、家用電器、藥品及生物科技、旅遊及消閒設施、電信運營商。

恆生指數的調整

恆指公司26日公佈恆生指數季度檢討結果,季檢變動將於3月15日生效。新增的三隻股份中阿里健康、海底撈、龍湖集團,比重分別為0.89%,0.58%和0.62%。藍籌股數由52只增至55只。

恆生科技指數方面加入海爾智家和萬國數據,剔除丘鈦科技、貓眼娛樂、心動公司及易鑫集團,成分股總數由32只減至30只。

投資建議

我們在《2020年港股小結:新經濟放異彩,規模創新高》提及對2021年,尋找超額收益的方向可能是:

1、新經濟依然是主戰場,尤其是反壟斷政策與美國政策幹擾下的投資標的將會「恐慌-錯殺-再新高」的機會;

2、次新股將帶來更多的投資線索;

3、風險偏好的上行將有助於大小市值的估值收斂;

4、順週期板塊伴隨疫情的恢復,將縮小板塊間的表現差異;

5、美國禁投令的靴子落地,將帶來名單公司的估值修復機會。

目前來看,市場的走勢也在驗證這一判斷:

1、新經濟標的因為前期累計漲幅較大,而產生一定程度的回調,我們認為,隨著債券市場的穩定與風險偏好的修復,新經濟中的龍頭公司如騰訊、美團將繼續保持上行的局面;

2、新股、次新股中,尤其是以融創服務、恆大物業為代表的次新物業,在剛上市就錄得一倍的漲幅;

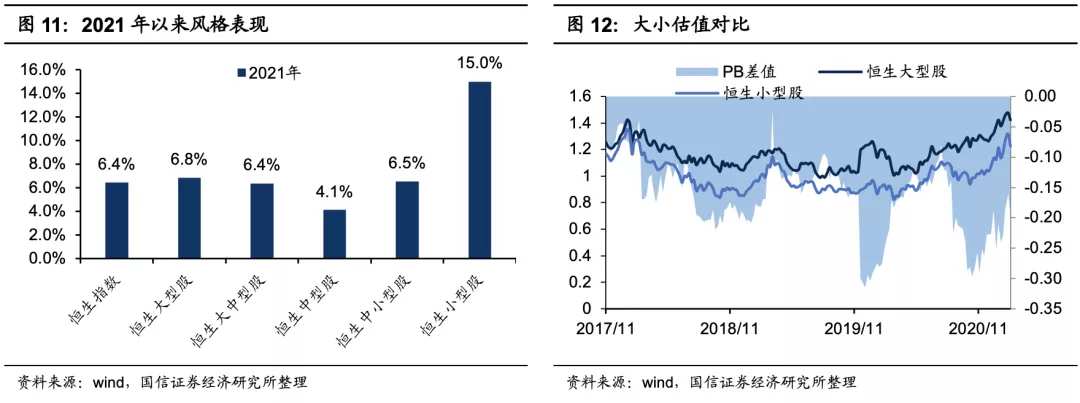

3、中小市值的修復。從2021年以來,恆生小型股上漲15%,顯著超越其他風格指數,且從年初以來,兩者的估值差還在修復的過程中;

4、順週期板塊伴隨疫情的恢復,正在悄然發生積極的變化,最近資金主要向著這些板塊流入;

5、美國禁投令的靴子落地後,名單公司顯著上漲,我們認為這個機會將貫穿全年。

就3月份而言,我們認為,總體上採取「攻守兼備」的組合策略。對於前期並未積極佈局週期類資產的組合,可以適度加大配置比例,如有色金屬,煤炭,原油,銀行,保險,地產,航空,博彩,對於前期上漲較多,近期回調明顯的核心資產,也不宜殺跌,它們中的優質公司還將保持振盪上行的格局。

風險提示

疫情發展的不確定性,貿易關係的惡化,國際關係的惡化。

編輯/isaac

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。