港股收評

財經新聞12月3日 | 港股三大指數集體收跌,恒指午後一度飄紅,微幅收跌0.09%,國指跌0.6%,恒生科技指數跌1.53%。

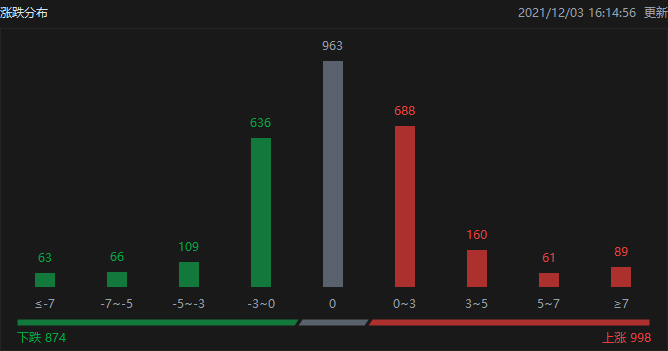

截至收盤,港股今日上漲998只,下跌874只,收平963只。

板塊方面,大型科技股多數下跌,嗶哩嗶哩跌超7%,京東跌近6%,網易跌超4%,快手跌超3%,美團、百度、阿里巴巴、騰訊跌超2%,小米漲近1%。

綠電概念股午後持續拉升,大唐新能源、中國電力漲超8%,華能國際電力漲超7%,華電國際電力漲超6%,華潤電力漲超5%。

煤炭股拉升,中國神華漲超7%,中煤能源漲超6%,兗州煤業股份漲近5%,伊泰煤炭漲超4%,蒙古能源漲近2%。

航運及港口股走強,招商局港口漲超17%,中遠海運港口漲超9%,廈門港務漲超7%,中遠海發漲超4%。

電子煙概念股持續走低,思摩爾國際跌超6%,中國波頓跌近6%,華寶國際、比亞迪電子跌超1%。

恒大概念股昨日急跌後反彈,恒騰網絡漲近11%,恒大汽車漲超7%,恒大物業漲超2%。

個股方面,$香港交易所(00388.HK)$午後持續拉升,收漲超4%,成交額超32億港元。

$阿里巴巴-SW(09988.HK)$跌超2%,高盛維持其買入評級,目標價209港元。

$嗶哩嗶哩-SW(09626.HK)$跌超7%,獲英格蘭足總杯連續三年的中國大陸地區數字媒體獨家版權。

$美團-W(03690.HK)$漲近3%,花旗重申其買入評級,目標價342港元。

$中國電力(02380.HK)$漲超8%,綠電交易進一步市場化。

$理想汽車-W(02015.HK)$跌超5%,招商證券國際首予其「買入」評級,目標價234港元。

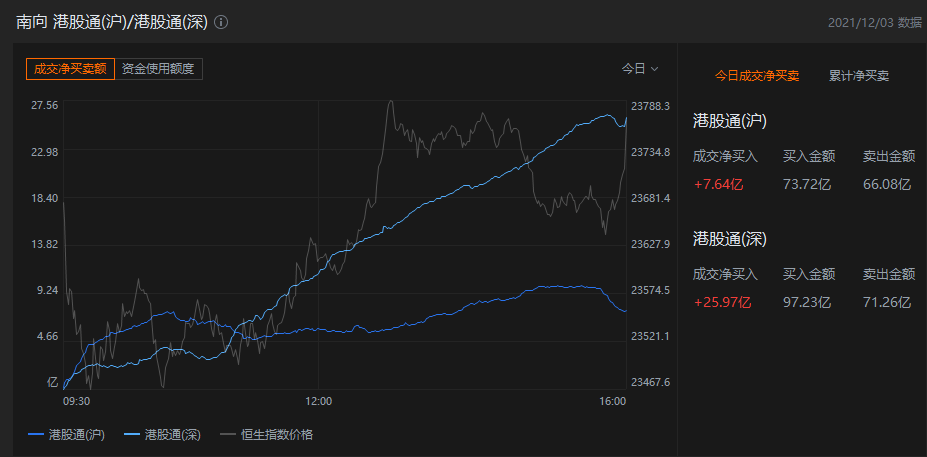

港股通資金

港股通方面,今日港股通(南向)淨流入33.61億港元。

今日港股成交額TOP20

消息面

工信部:已編製完成鋼鐵、有色、石化化工、建材等重點行業碳達峰實施方案。工業和信息化部節能與綜合利用司司長黃利斌表示,工業和信息化部已聯合有關部門,編製完成了鋼鐵、有色金屬、石化化工、建材等工業領域重點行業的碳達峰實施方案,後續將按照統一的要求和流程陸續發布。

工信部:大力發展綠色環保裝備。工信部印發《「十四五」工業綠色發展規劃》提出,大力發展綠色環保裝備。研發和推廣應用高效加熱、節能動力、餘熱餘壓回收利用等工業節能裝備,低能耗、模塊化、智能化汙水、煙氣、固廢處理等工業環保裝備,源頭分類、過程管控、末端治理等工藝技術裝備。加快農作物秸稈、畜禽糞汙等生物質供氣、供電及農膜汙染治理等農村節能環保裝備推廣應用。發展新型牆體材料一體化成型、銅鋁廢碎料等工業固廢智能化破碎分選及綜合利用成套裝備,退役動力電池智能化拆解及高值化回收利用裝備。發展工程機械、重型機床、內燃機等再製造裝備。

2021年國家醫保藥品目錄調整結果公布:新增74種藥品 調出11種藥品。今天,國家醫療保障局召開新聞發布會公布2021年國家醫保藥品目錄調整結果。共計74種藥品新增進入目錄,11種藥品被調出目錄。2021年國家醫保藥品目錄內藥品總數2860種,將於2022年1月1日執行。調整後,國家醫保藥品目錄內藥品總數為2860種,其中西藥1486種,中成藥1374種。中藥飲片仍為892種。在調整中,國家醫療保障局始終堅持「保基本」的功能定位,將基金可承受作為必須堅守的「底線」,著力滿足廣大參保人基本用藥需求。

機構觀點

中信證券:電子煙管理辦法落地時點超出市場預期,利好頭部。

中信證券研報指出,昨日《電子煙管理辦法》(征求意見稿)公布,落地時點超出市場預期,監管細節整體符合我們「中性情形」的判斷,類專賣化監管與中煙體系走向融合,中煙對電子煙定位向HNB靠攏。中煙在批發環節統購統銷,在生產、零售環節進行「許可證」授權管理,產品執行「登記製度」、技術審評,通過「電子煙交易管理平台」實現全流程監管,但稅收落地尚需等待。進入門檻大幅抬高,利好頭部,其中思摩爾產能規模領先、技術實力雄厚、海內外市占率較高,將最大概率分享行業滲透率提升紅利。長期看監管加速推進有望引導行業走向規範、良性、可持續發展,長坡厚雪特征顯著,維持行業「強於大市」評級,首推$思摩爾國際(06969.HK)$。

花旗:重申$美團-W(03690.HK)$買入評級,目標價342港元。

花旗發表報告表示,本周三與美團投資者關系團隊進行投資者會議,對其會員的吸引力和長期效益目標、騎手社會福利的實施時間表、美團優選的質量增長,以及其他新投資支出等進行了解。雖然疫情流行、極端天氣條件可能會影響美團今年第四季度和2022年初的需求和銷量增長,但料其整體用戶需求和運營保持彈性,該行對美團升級後的零售+科技戰略保持樂觀態度,重申對美團買入評級及目標價為342港元。

招商證券:首予$理想汽車-W(02015.HK)$買入評級,目標價234港元。

招商證券國際發布研究報告稱,首予理想汽車買入評級,12個月目標價234港元。預計2021-23年汽車銷量8.5/15/29萬輛,年復合增長率107.2%,看好組織高效、打造極致產品、供給創造需求能力,未來電動、智能化突破將推動銷量、估值大幅提升,預測明年市銷率7倍。此外,公司以增程、純電帶動增長,智能化突破潛力大。至2023年在售車型將達4-6款;2024年實現L4級別自動駕駛功能量產,反映其電動、智能化後發優勢顯著。

編輯/somer