港股收評

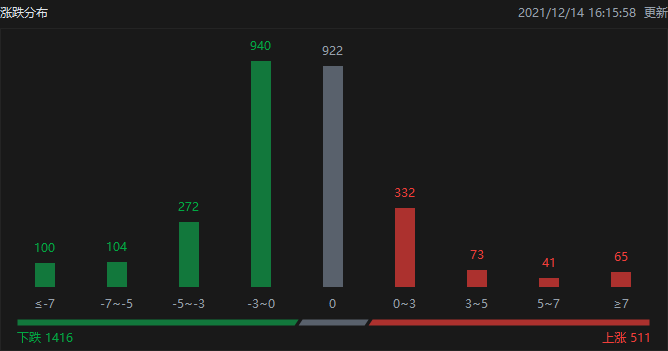

財經新聞12月14日 | 港股三大指數全天呈單邊下跌行情,恒指跌1.33%,國指跌1.55%,恒生科技指數跌2.28%。

截至收盤,港股今日上漲511只,下跌1416只,收平922只。

板塊方面,大型科技股普跌,嗶哩嗶哩跌近6%,快手跌近5%,小米跌超4%,京東跌2%,阿里巴巴、騰訊跌超1%,美團跌近1%。

物業管理板塊午後持續走低,世茂服務跌超32%,融創服務跌超17%,金科服務跌超14%,恒大物業跌超13%。

內房股跌幅擴大,世茂集團跌近20%領跌,融創中國跌近13%,中國奧園跌超9%。

恒大系持續下挫,恒大汽車跌超14%,恒大物業跌超13%,中國恒大跌近7%。

有色金屬板塊整體走低,五礦資源跌近10%,中國有色礦業跌近7%,俄鋁跌超6%,中國黃金國際跌超3%。

個股方面,$小米集團-W(01810.HK)$跌超4%,公司回應「小米雙線造車」:沒有此規劃,不會直接參與智米的戰略決策。

$美東汽車(01268.HK)$漲超14%,擬37億元收購追星汽車銷售集團全部股份。

$小鵬汽車-W(09868.HK)$跌超3%,公司違法采集43萬張人臉照片被罰。

$微博-SW(09898.HK)$跌超9%,新浪微博回應國家網信辦依法約談處罰:認真落實整改要求。

$特步國際(01368.HK)$漲近13%,股價創近2個月新高,成交額超6億港元,該股近5個交易日累計漲幅超26%。

$花樣年控股(01777.HK)$漲超9%,澄清稱花樣年集團及花樣年投資沒有被債權人接管。

$新特能源(01799.HK)$跌近10%,新擴產項目能評獲批有壓力。

$太平洋航運(02343.HK)$跌超6%領跌海運股,BDI指數跌至逾一周低點。

$中鋁國際(02068.HK)$跌超6%,澄清稱公司不涉及鹽湖提鋰相關投資業務。

$開拓藥業-B(09939.HK)$跌超5%,多款中和抗體藥物對奧密克戎毒株無效,市場擔憂新冠口服藥有效性。

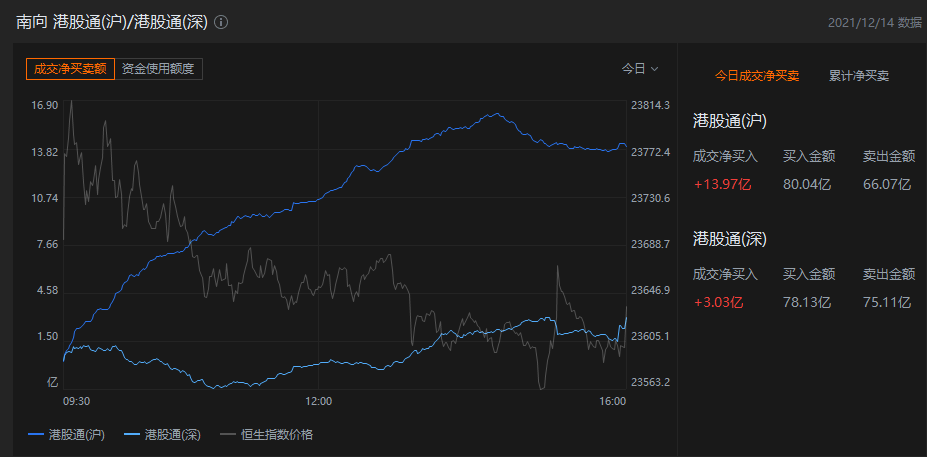

港股通資金

港股通方面,今日港股通(南向)淨流入17億港元。

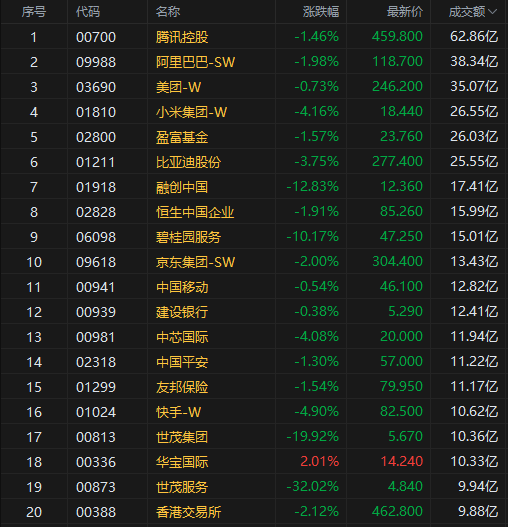

今日港股成交額TOP20

消息面

兩部門:加快新能源汽車推廣應用 加快充電樁、換電站等配套設施建設。國家發改委、工信部近日發布《關於振作工業經濟運行 推動工業高質量發展的實施方案的通知》指出,加快新能源汽車推廣應用,加快充電樁、換電站等配套設施建設。健全家電回收處理體系,實施家電生產者回收目標責任製。鼓勵有條件的地方在家電等領域推出新一輪以舊換新行動。鼓勵開展新能源汽車、智能家電、綠色建材下鄉行動。面向北京冬奧會轉播等重大場景促進超高清視頻落地推廣。推動傳統線下業態供應鏈和運營管理數字化改造,發展新型信息消費。加大線上線下融合力度,擴大自主品牌消費和線上新型消費,促進老字號創新發展,高水平辦好中國品牌日活動。

兩部門:在5G、千兆光網等領域布局一批新型基礎設施項目。國家發改委、工信部近日發布《關於振作工業經濟運行 推動工業高質量發展的實施方案的通知》指出,加快「十四五」規劃重大工程、區域重大戰略規劃及年度工作安排明確的重大項目實施,推進具備條件的重大項目抓緊上馬,能開工的項目盡快開工建設,在建項目加快建設進度,爭取早日竣工投產。在5G、千兆光網等領域布局一批新型基礎設施項目。盡快啟動一體化大數據中心樞紐節點建設工程和中西部中小城市基礎網絡完善工程。發揮國家和地方重大外資項目專班作用,加快推動先進製造業等領域重大外資項目落地實施。

機構觀點

銀河證券:2022年汽車總銷量預計小幅上行,新能源汽車總銷量有望突破600萬。

銀河證券指出,政策多維度支持新能源汽車發展,賽道高景氣延續。汽車行業擁抱科技變革,差異化競爭拓展行業內涵。2022年汽車總銷量預計小幅上行,新能源汽車總銷量有望突破600萬。供需錯配仍存,行業波折中復蘇,內部分化預計延續。

摩根大通:降$世茂集團(00813.HK)$、$世茂服務(00873.HK)$及$融創服務(01516.HK)$評級至減持。

摩根大通發表報告,認為內房近期或保持區間震蕩,預計不會出現明顯反彈,除非有證據表明政策大幅放鬆,和合同銷售出現重大拐點(目前預計明年第二季),否則開發商的流動資金將繼續面臨風險。在選股方面,該行會保持防守,開發商中更偏好$華潤置地(01109.HK)$、$龍湖集團(00960.HK)$等,在物業管理公司中,更偏好$華潤萬象生活(01209.HK)$、$保利物業(06049.HK)$、$中海物業(02669.HK)$和$碧桂園服務(06098.HK)$。該行將$世茂集團(00813.HK)$、$世茂服務(00873.HK)$和$融創服務(01516.HK)$的評級下調至減持,原因是對其開發商層面流動性的擔憂加劇,並對$中國恒大(03333.HK)$、$融創中國(01918.HK)$、$中國奧園(03883.HK)$、$禹洲集團(01628.HK)$和$富力地產(02777.HK)$持審慎態度。

匯豐研究:將$長城汽車(02333.HK)$目標價由38港元下調至34.4港元,維持持有評級。

匯豐研究發研報指,長城汽車11月銷量同比下滑16%,遜於同業表現。公司包括H6在內的8-11月每月銷量同比平均下降16%。可能部分是芯片供應中斷時間超預期所致,且來自同業車型更新及升級競爭加劇。基於較低的毛利率預測,將21-23年純利預測下調9%、9%及3%,將其A/H股目標價由53.7元/38港元下調至51.3元/34.4港元。但匯豐認為,隨著芯片短缺緩解,料新車型繼續增加有助於長城收入及利潤上升。由於同行競爭加劇也將令其承壓,故維持其A/H股持有評級。

編輯/somer