9月以來,歐美天然氣、動力煤等價格紛紛升漲至歷史新高,能源危機愈演愈烈。本輪能源危機因何爆發,與過往有何不同、對未來的啟示?本文分析,供參考。

歐美能源危機愈演愈烈,並開始向全球蔓延

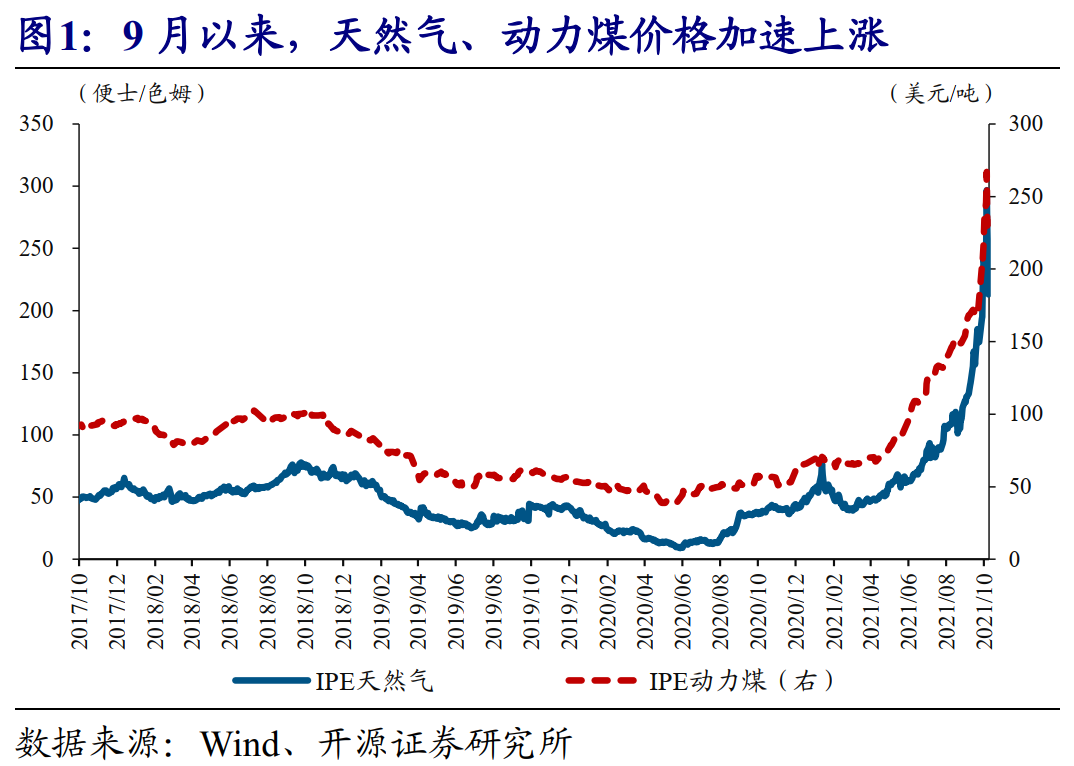

9月以來,歐美天然氣、動力煤以及電力價格,紛紛刷新歷史新高,能源危機持續發酵。截至10月8日,IPE天然氣、動力煤價格分別漲至213便士/色姆、230美元/噸,創下歷史新高。受此推動,美國及歐洲多國電力價格,紛紛刷新歷史記錄。能源及電力價格的升漲,使美歐居民生活成本激增,部分企業更是被迫停產。

全球經濟一體化下,歐美能源危機,通過能源品價格上漲等渠道,向全球加速蔓延。比如,巴西、印度等新興經濟體,因為受到歐美帶動下的全球天然氣和動力煤價格升漲的衝擊,國內電力缺口不斷擴大、電價大漲。同時,歐美部分企業的停產,也導致了全球相關產品的供需缺口拉大,近期蔓延的化肥危機正是如此。

以史為鑒,全球過往能源危機爆發的原因及啟示?

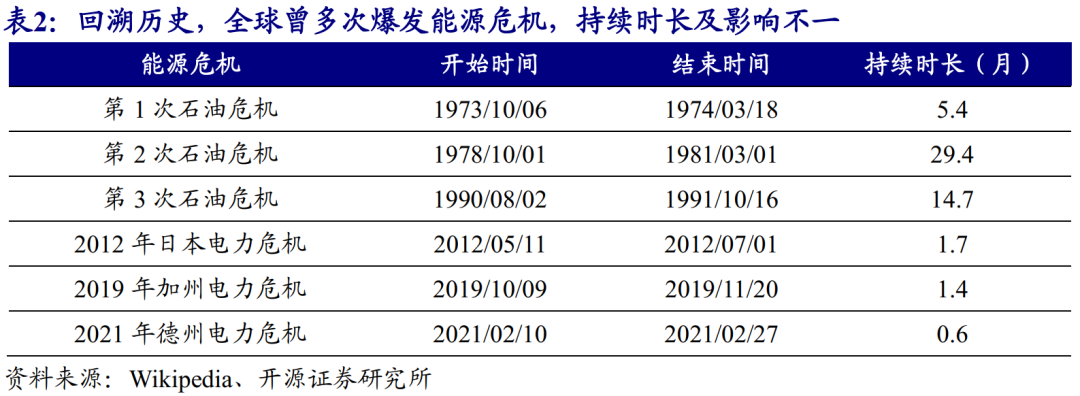

歷史上全球曾爆發過多次能源危機,持續時長及影響不一。能源可分為天然氣、煤炭等一次能源,以及電力等二次能源。1973-1990年爆發的3次石油危機,是典型的一次能源危機。危機持續時長在5~30個月,美國等經濟發展受明顯拖累。同時,日本、美國等還曾爆發過電力危機,不過持續時長較短、經濟影響有限。

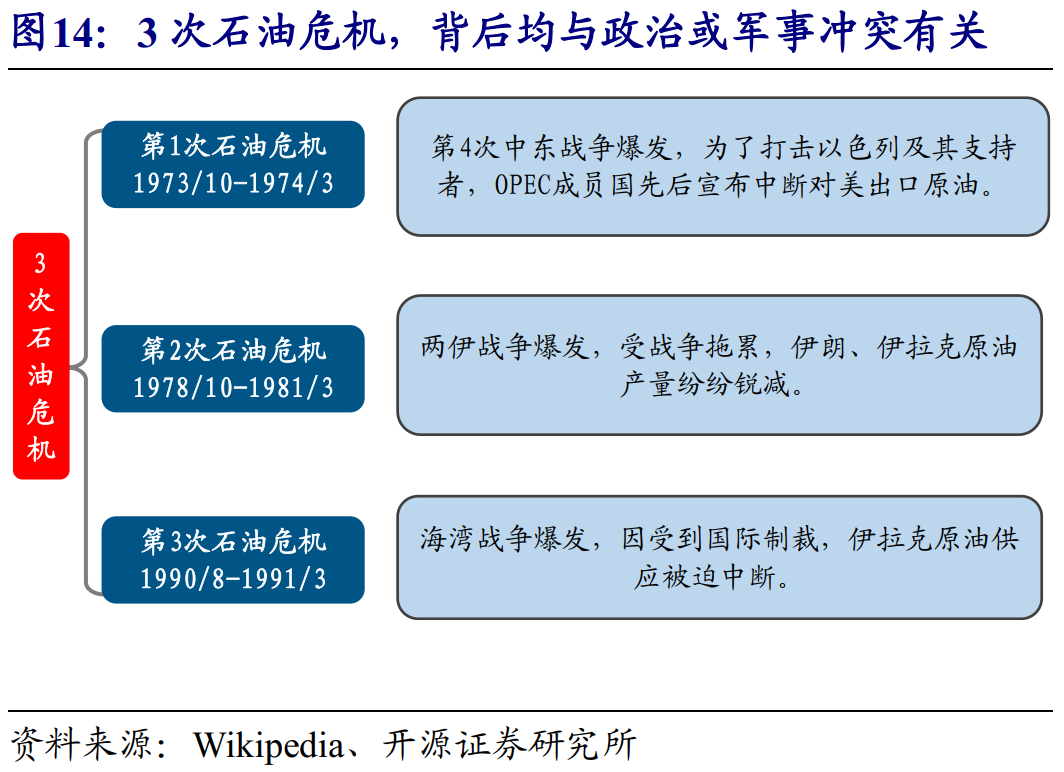

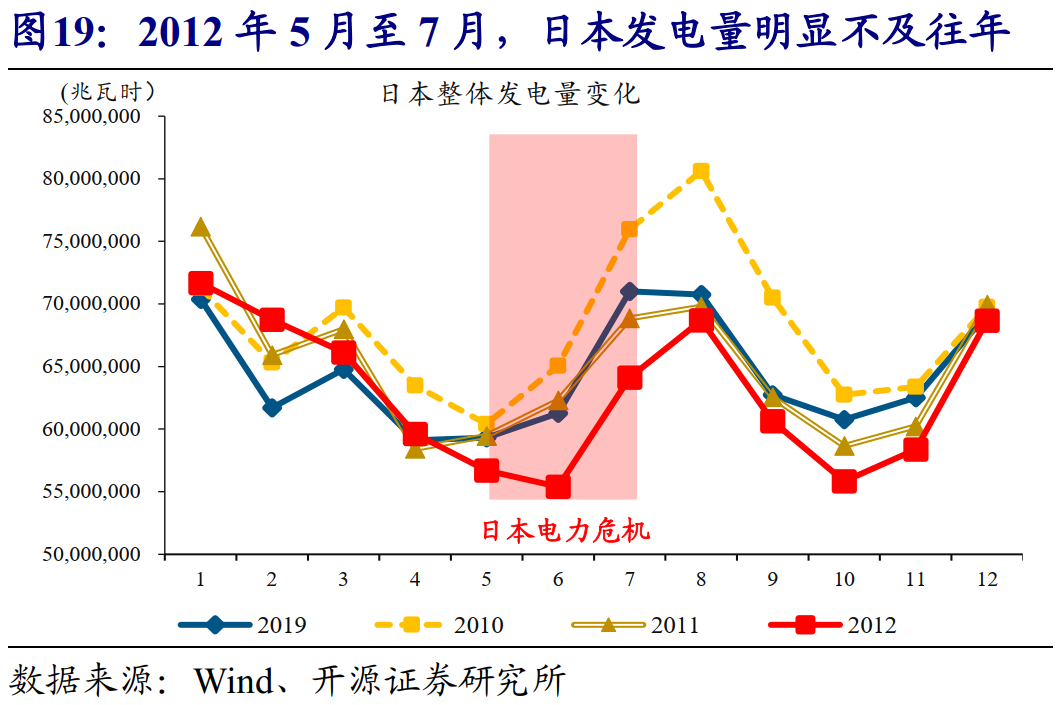

總結規律來看,全球一次能源危機往往與政治或軍事衝突有關,二次能源危機則更多是由極端天氣或自然災害等引發。比如,3次石油危機的導火索,均是軍事衝突,即中東、兩伊及海灣戰爭。與之不同,2012年日本電力危機背後是海嘯引發福島核電站泄露,2019年美國加州電力危機緣於野外大火導致電力系統癱瘓。

本輪能源危機因何爆發,未來方向?

本輪能源危機爆發的根源是傳統能源品的產能彈性大幅下滑,導火索由拉尼娜等極端天氣觸發。2020年以來,疫情拖累部分產能出清,以及全球碳減排政策加速推進持續抑製企業資本開支意願,使天然氣等傳統能源行業的產能彈性大幅下滑。伴隨著極端天氣嚴重拖累綠色能源發電、引發對傳統能源的發電需求激增,天然氣、動力煤等供需缺口大幅走擴,價格升漲。而這,又最終觸發了電力危機。

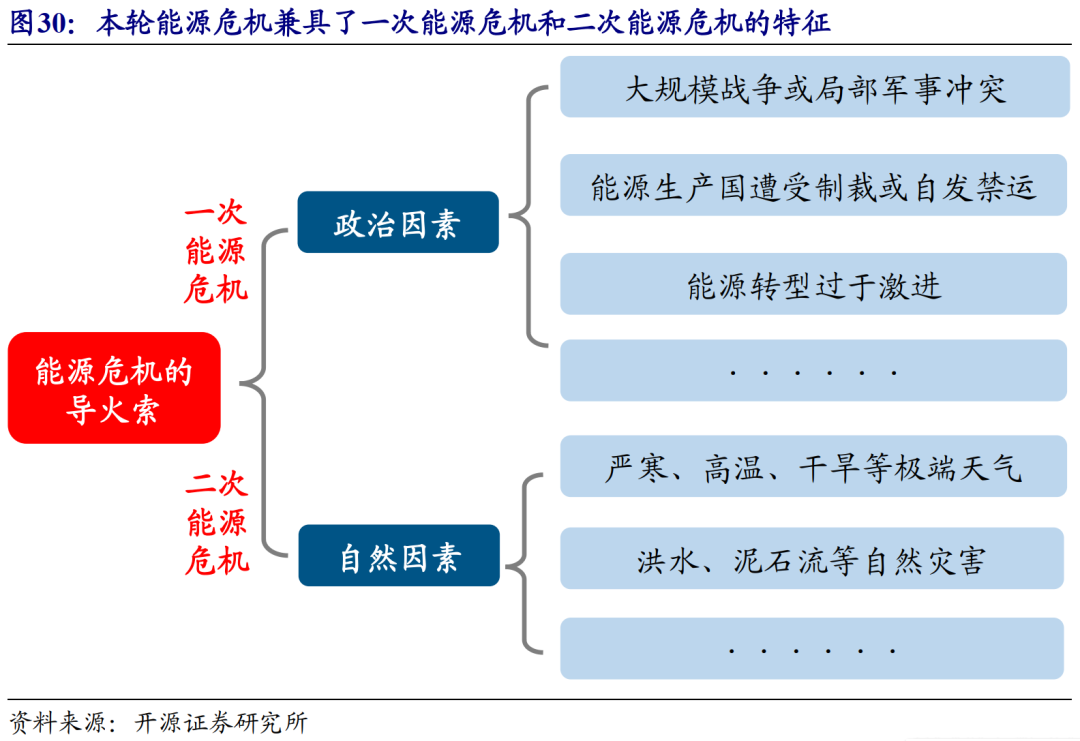

與全球過往的能源危機相比較,不難發現,本輪能源危機兼具了一次能源危機和二次能源危機的特征。短期來看,隨著冬季到來、整體用電季節性回升,疊加傳統能源品供應難明顯擴張,本輪能源危機或將進一步發酵。中長期而言,全球碳中和的大背景下,傳統能源產能日益萎縮與綠色新能源供給波動較大、疊加儲能系統需要較長時間建立的「碰撞」下,能源危機的爆發可能較過往變得更加頻繁。

報告正文

1、 歐美能源危機愈演愈烈,並開始向全球蔓延

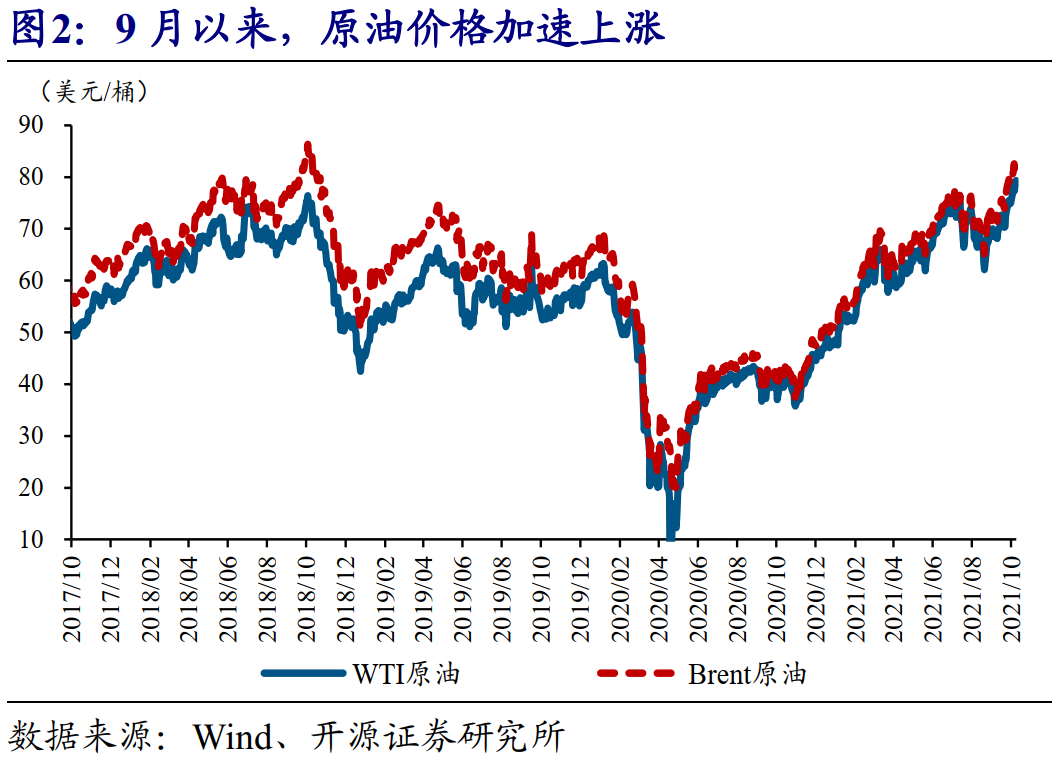

9月以來,歐美天然氣、動力煤、原油等能源品價格紛紛漲至歷史高位,能源危機持續發酵。市場數據來看,歐美天然氣、動力煤、原油等能源品價格,自9月起呈現「急速」上漲態勢。截至10月8日,IPE天然氣、動力煤價格分別漲至213便士/色姆、230美元/噸的歷史最高水平,較2020年同期的漲幅分別高達445%、299%。Brent、WTI原油價格也雙雙快速上漲至82.4、79.4美元/桶的歷史高位,分別較1年前上漲92.6%、90.1%。

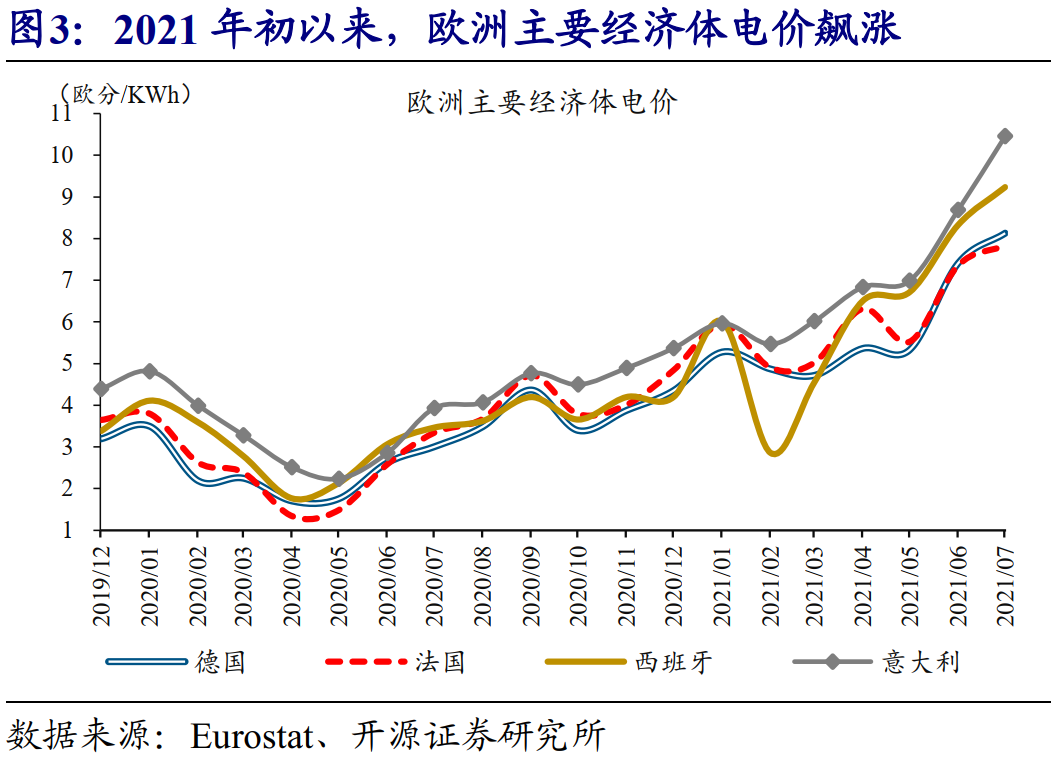

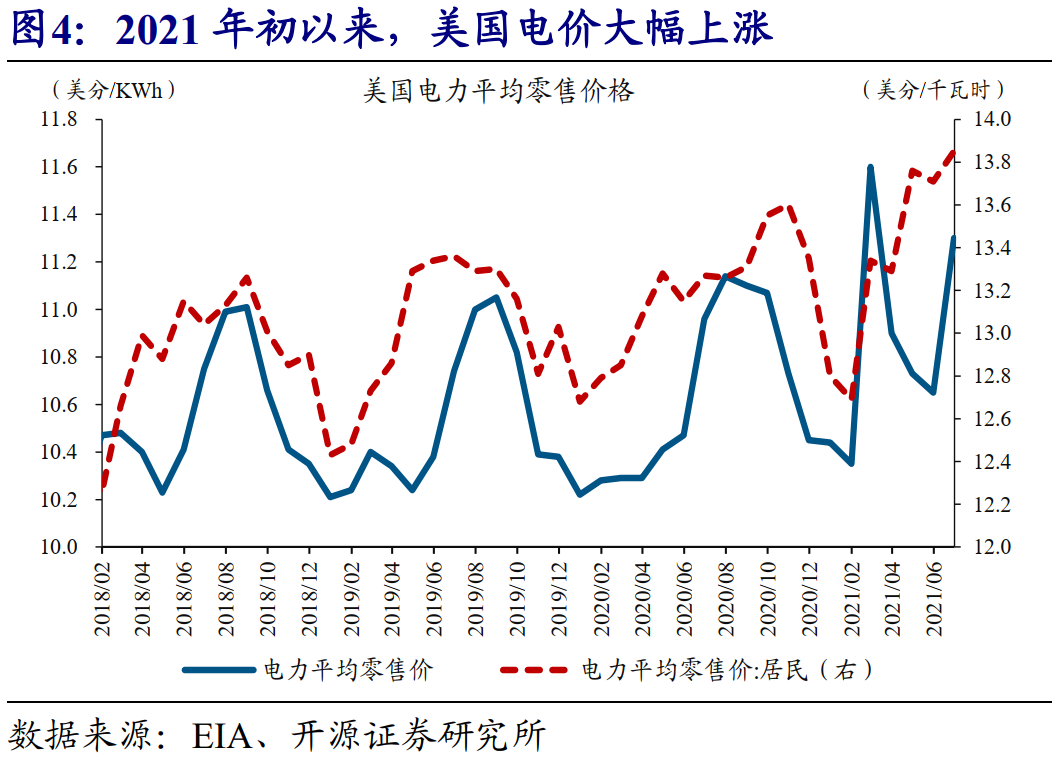

不僅如此,能源品價格的上漲,還大幅推升了歐美電力價格,進一步加劇能源危機衝擊。作為美歐發電的「燃料」,天然氣、動力煤、原油等價格的升漲,大幅推升了美歐的發電成本。從最新電力價格來看,歐洲方面,意大利、西班牙、德國、法國電價已分別漲至10.5、9.2、8.1、7.8歐分/度,較1年前漲幅高達166%、167%、170%、134%。與歐洲相似,美國電價也大幅上漲。截至7月(最新數據),美國每度電的平均零售價格達到了11.3美分、高出過去3年同期水平,居民用電每度電價更是漲至13.9美分/度、創下歷史新高。

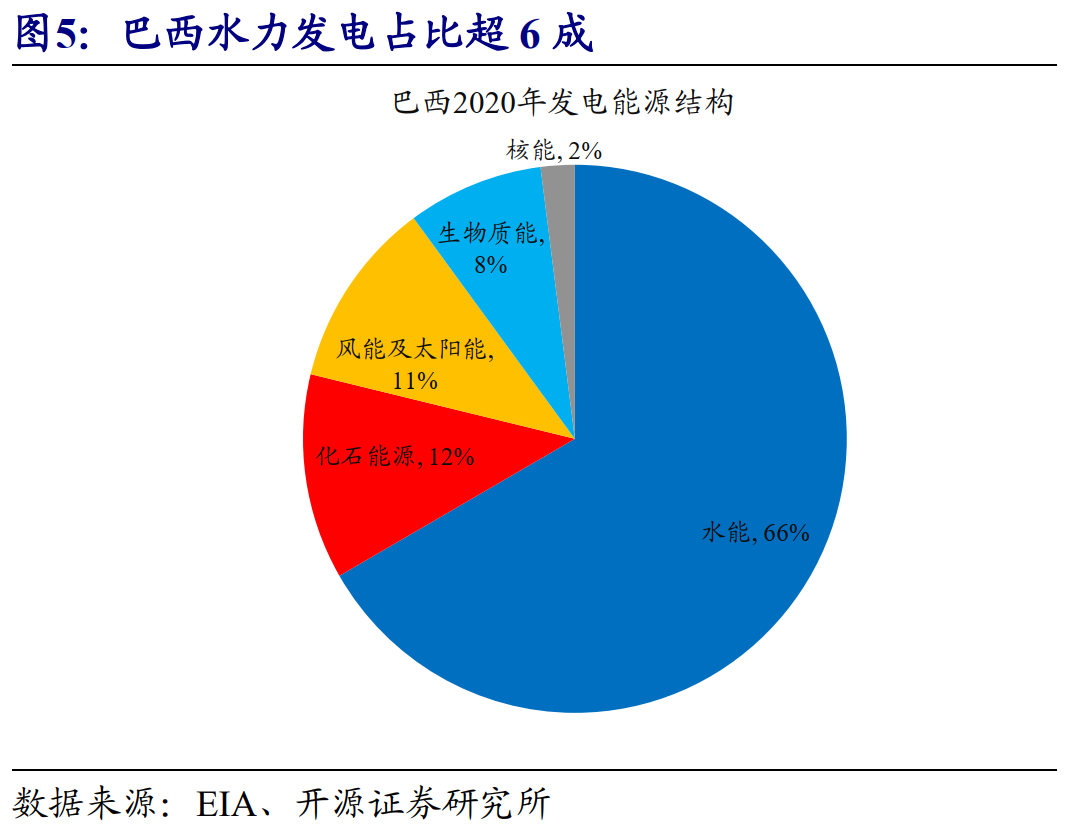

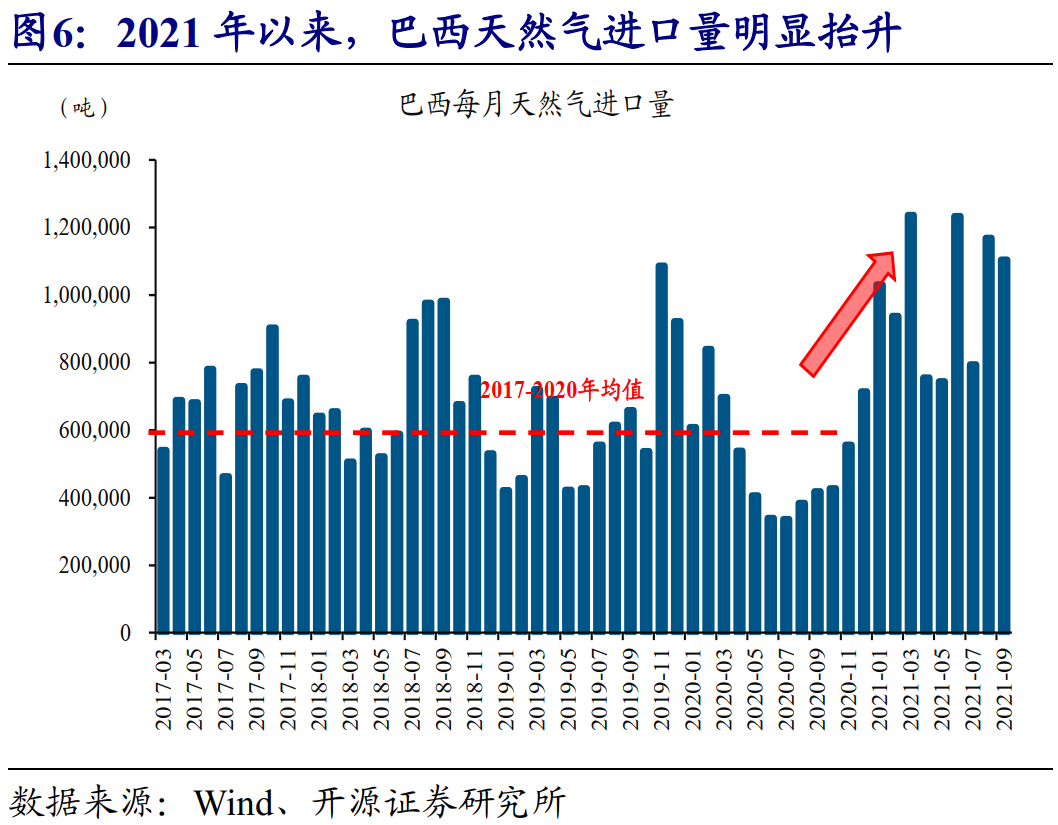

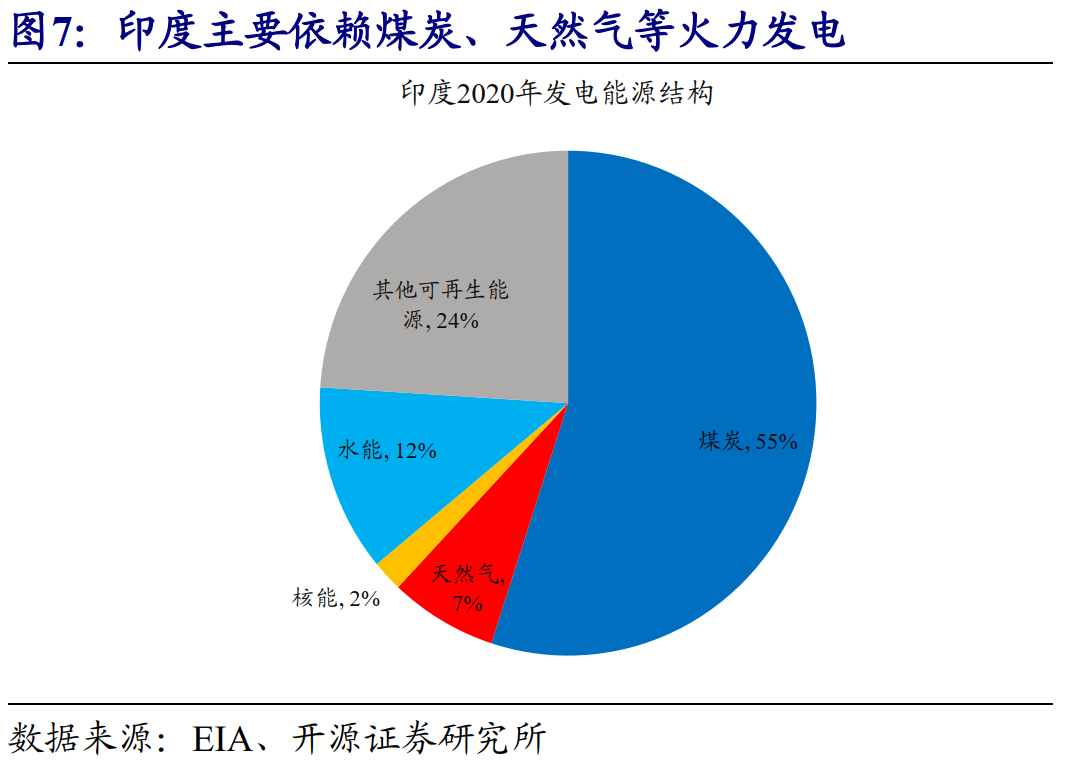

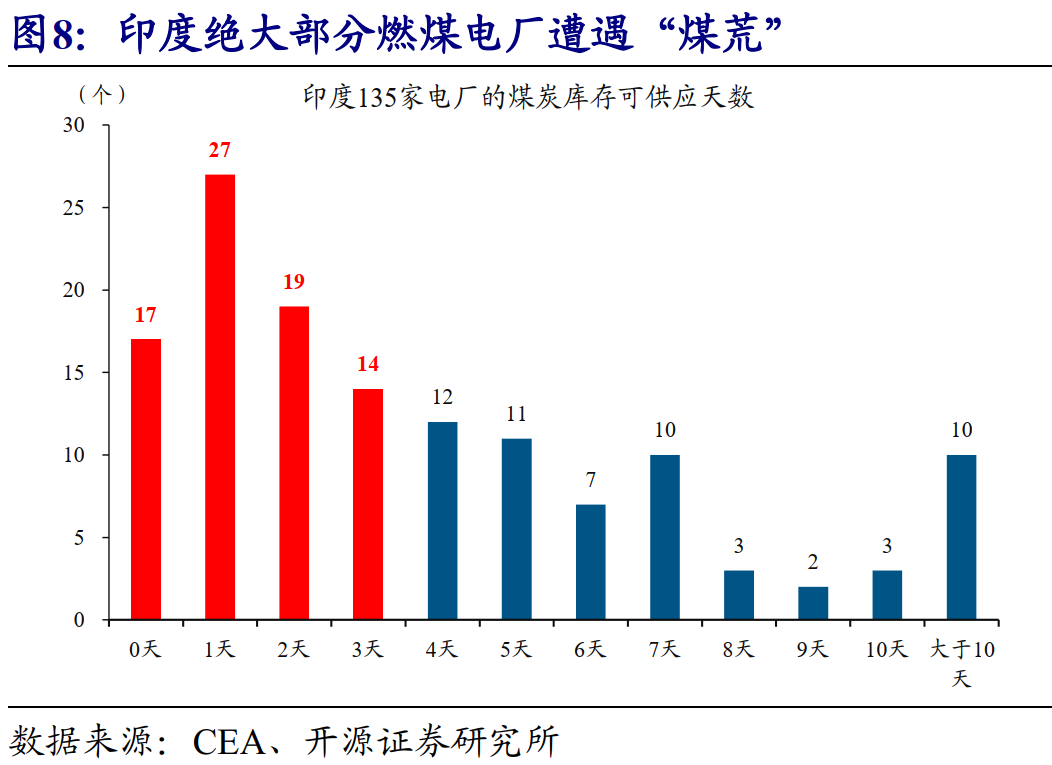

全球產業鏈高度融合下,歐美能源危機,也通過能源品價格上漲等通道,向全球加速蔓延。9月以來,巴西、印度等新興經濟體,也被卷入歐美能源危機的「漩渦」中。巴西方面,在幹旱拖累水電發電的同時,歐美帶動下的全球天然氣和動力煤價格的升漲,使得國內火電發電成本激增。與巴西相比,水電資源不豐富、對火電依賴度更高的印度,更是深受能源品漲價之苦。由於國際市場的動力煤價格漲幅過大,印度8成燃煤電廠因無力購買而遭遇「煤荒」,剩餘煤炭庫存目前可供應天數已不足7天。

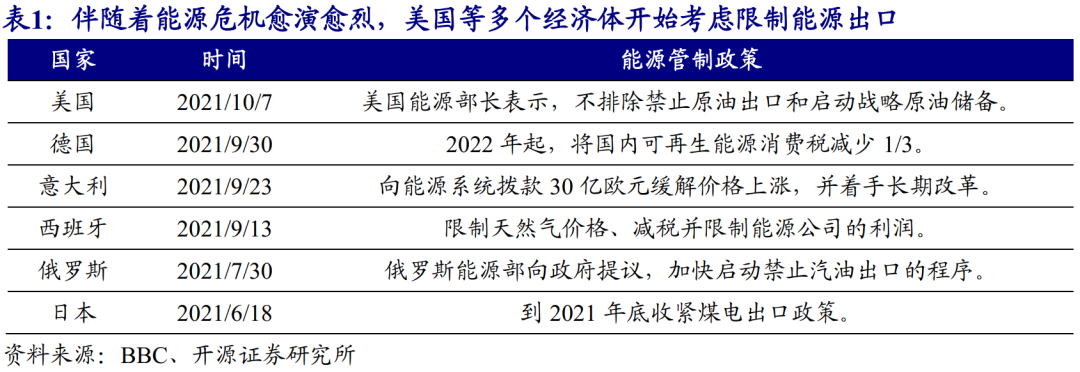

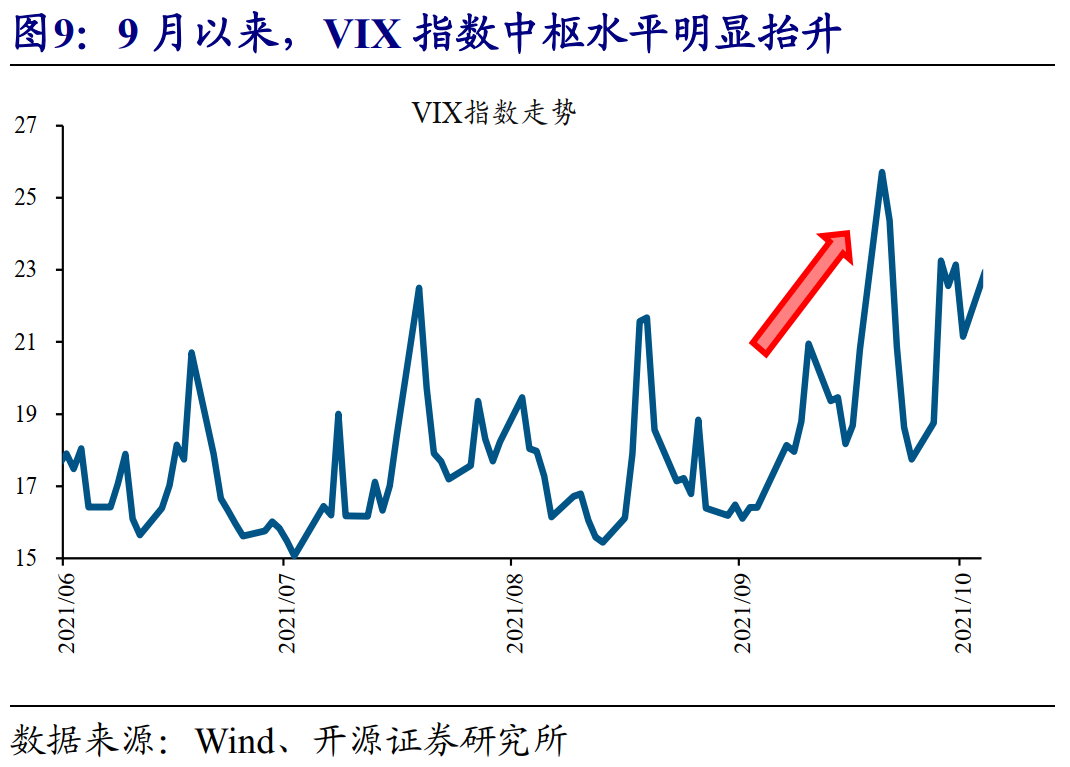

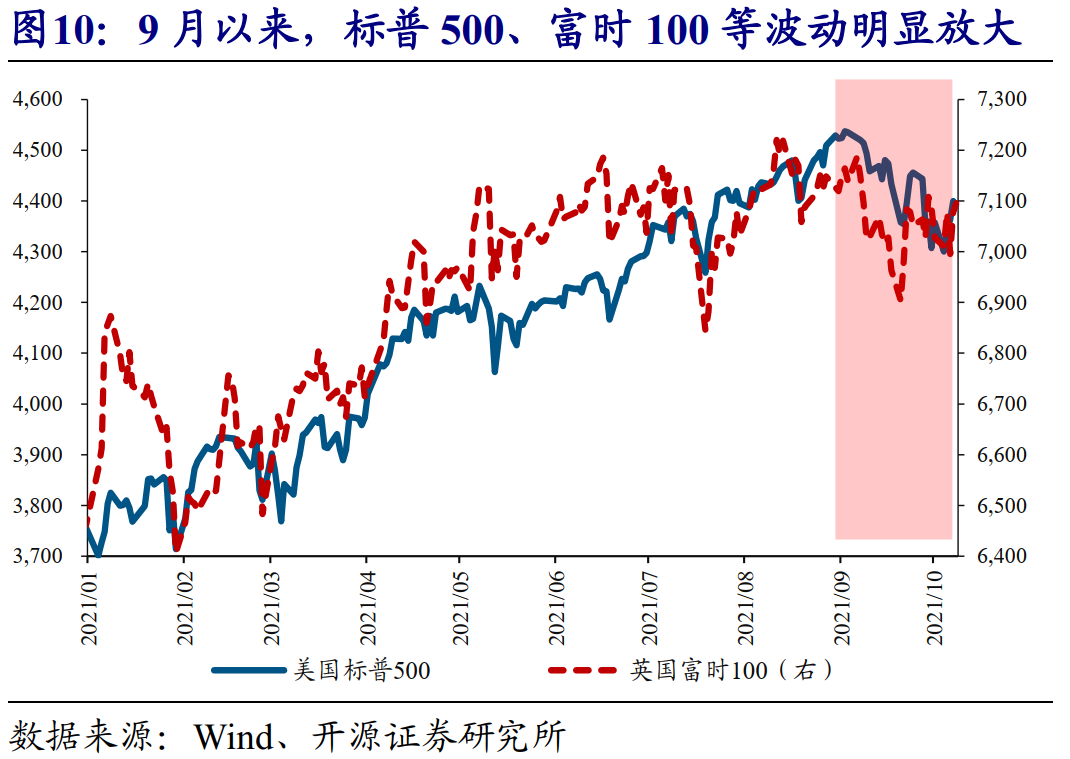

伴隨著能源危機愈演愈烈,俄羅斯等多個經濟體開始考慮限製部分能源品的出口,全球資本市場波動也明顯放大。9月以來,為了優先保證國內供應,包括俄羅斯、美國、日本在內的多個經濟體,開始表示考慮收緊部分能源品的出口。作為經濟發展的命脈之一,能源問題的不斷發酵,使得全球市場對經濟前景的擔憂大幅升溫。市場數據來看,自9月起,「恐慌指數」VIX的整體中樞水平明顯抬升,標普500、富時100等主要股指也紛紛由單邊上漲轉為寬幅震蕩、甚至下跌。

2、以史為鑒,全球過往能源危機爆發的原因及啟示?

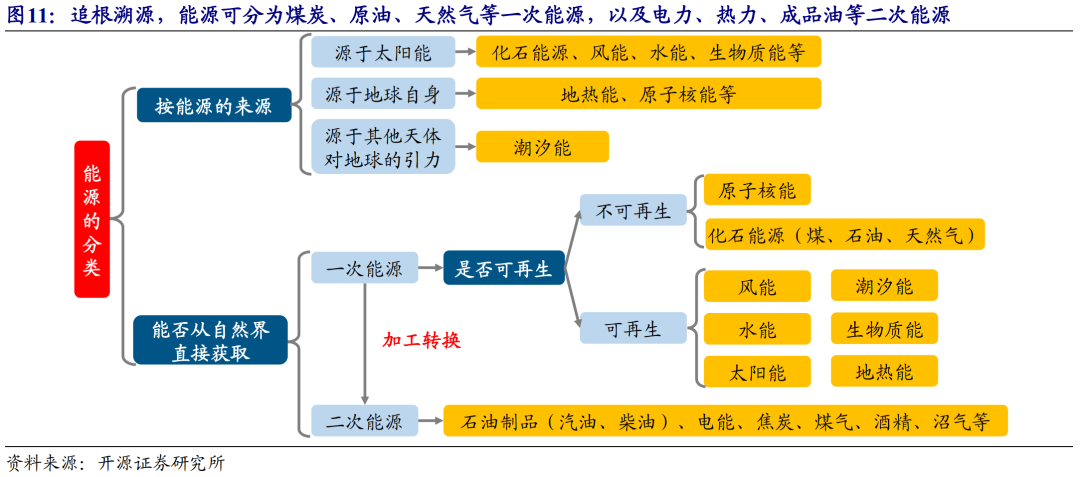

追根溯源,能源可分為煤炭、原油、天然氣等一次能源,以及電力、熱力、成品油等二次能源。在梳理過往具體爆發的能源危機之前,我們有必要首先厘清能源的相關概念。從定義來看,能源泛指可以提供能量的資源。根據能否從自然界直接獲取,能源可進一步細分為一次能源和二次能源。其中,一次能源主要包括了煤炭、石油、天然氣等不可再生能源,以及風能、水能、太陽能等可再生能源。作為一次能源加工後的「產物」,二次能源主要為電力、熱力、成品油等。

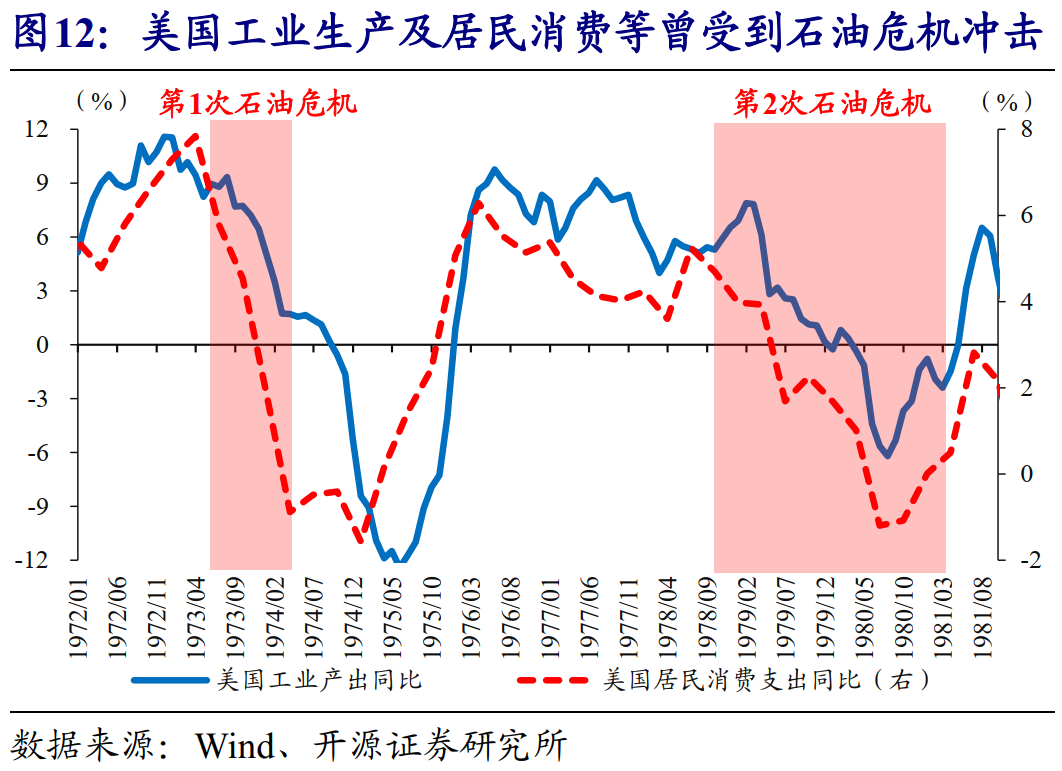

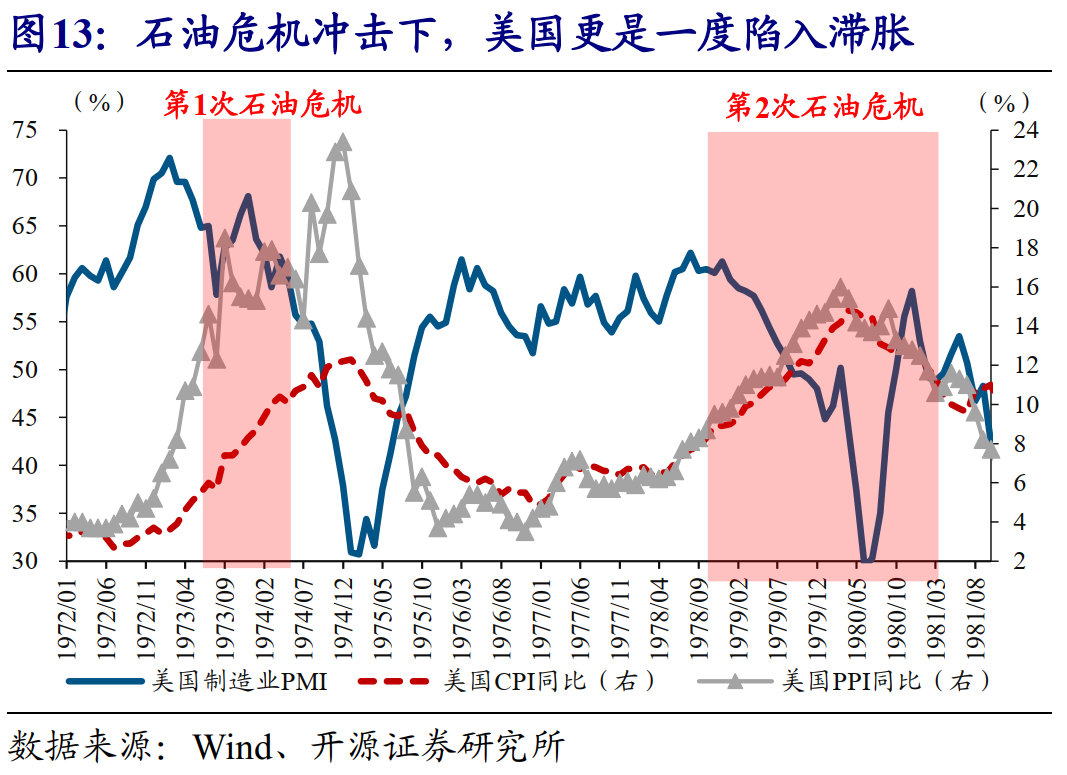

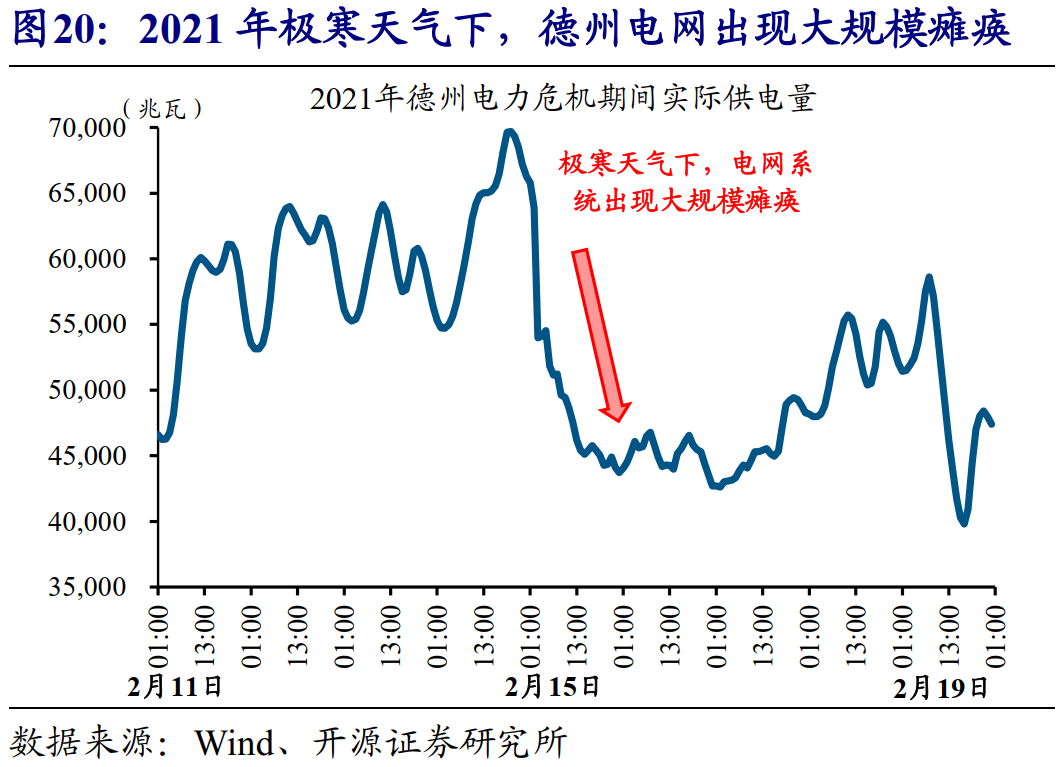

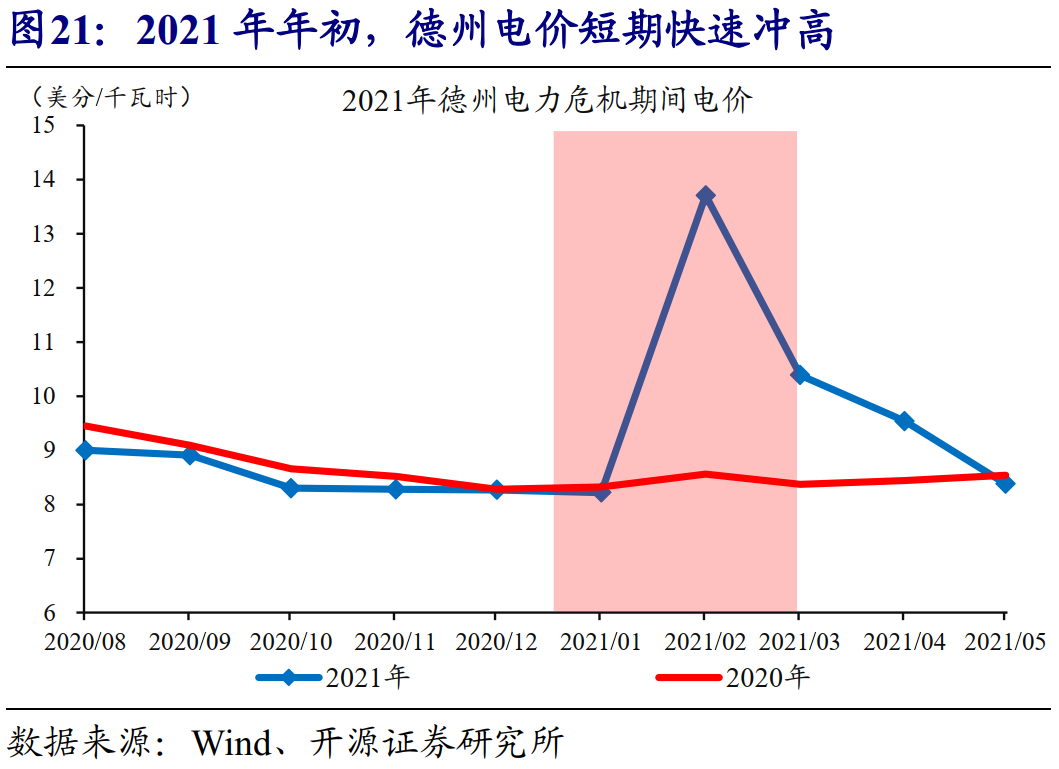

回溯歷史,全球曾多次爆發能源危機,持續時長及影響不一。分別爆發於1973年、1979年、1990年的3次石油危機,是市場相對熟知的能源危機。這3次石油危機,持續時長在5個月到30個月不等。由於危機持續時間較長,美國等主要經濟體的工業生產、居民生活均受到明顯衝擊,美國更是一度陷入滯脹。除了3次石油危機外,過往爆發的能源危機還有2012年日本電力危機、2019年美國加州電力危機,以及2021年美國德州電力危機。與石油危機相比,這3次電力危機持續時長較短,影響範圍相對有限。

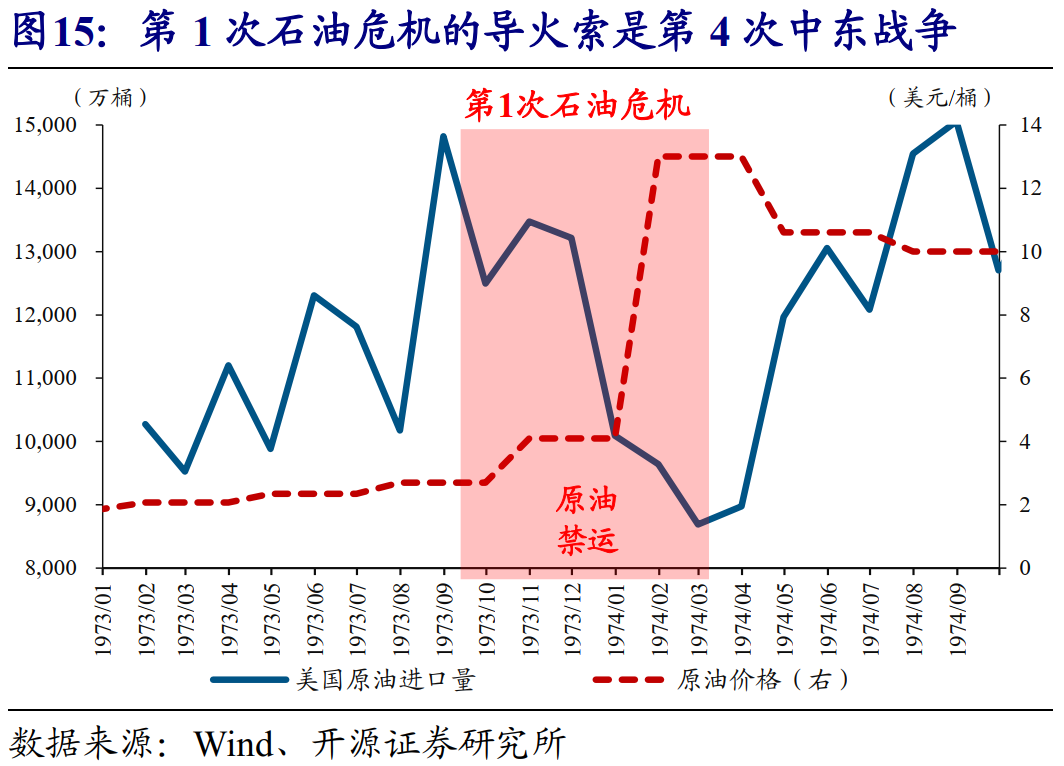

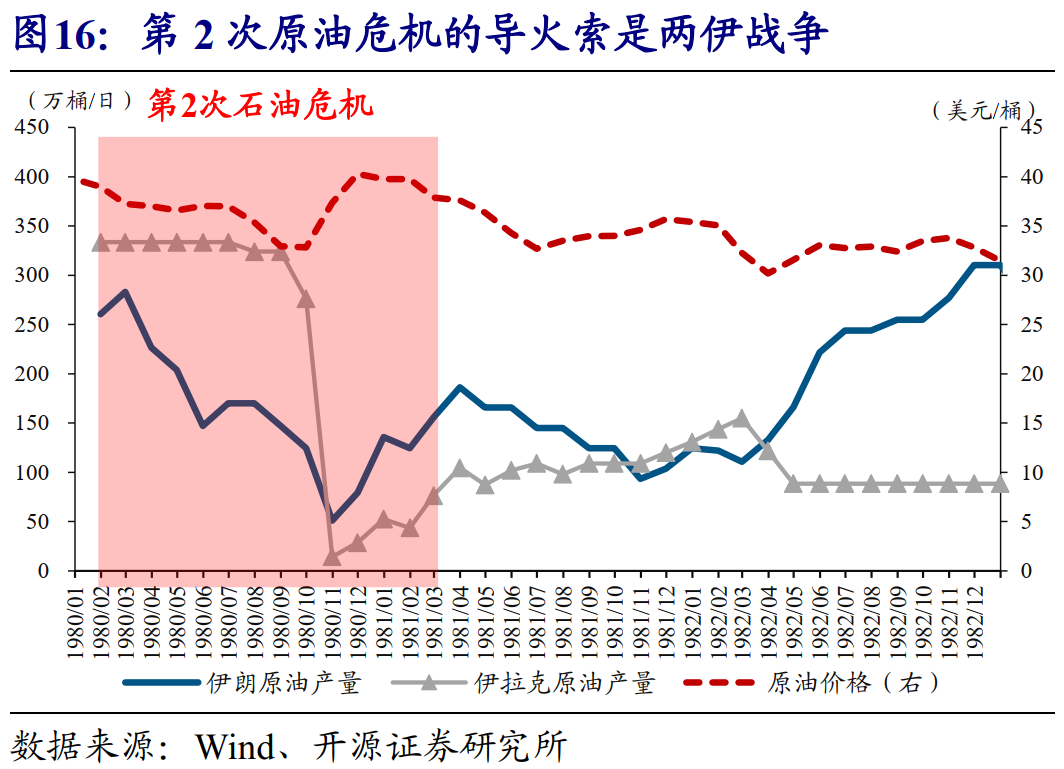

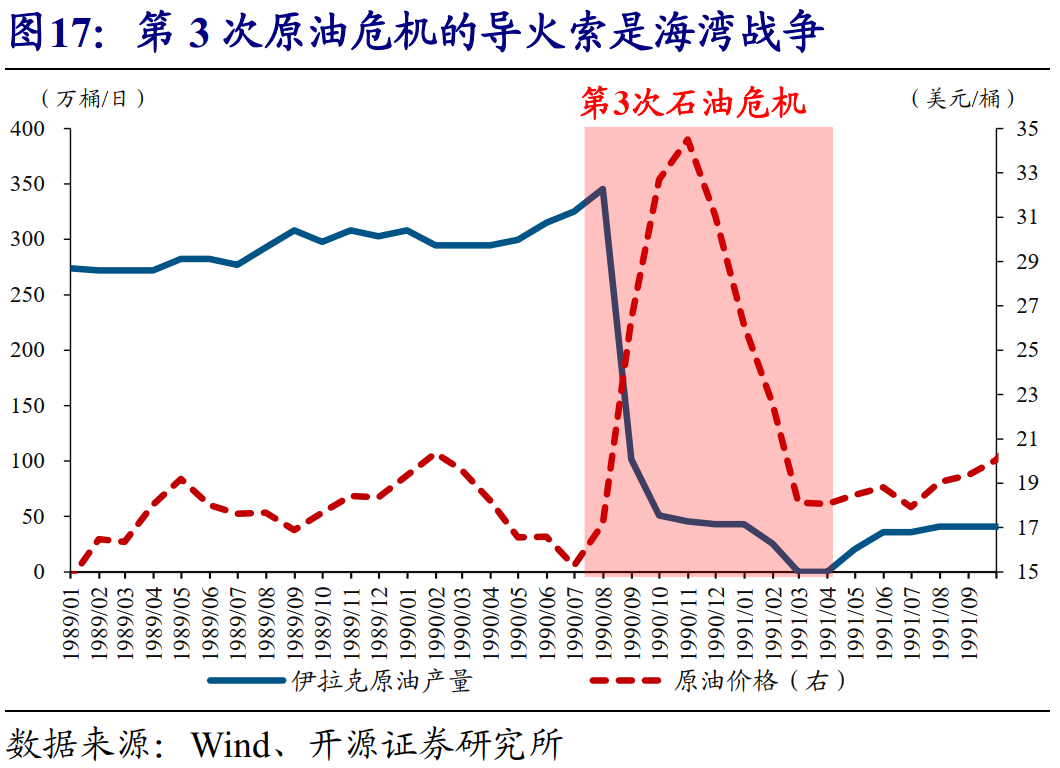

歷史上爆發的3次石油危機,都是一次能源危機,背後均與政治或軍事衝突有關。第1次石油危機的導火索是1973年第4次中東戰爭的爆發,為了打擊以色列及其支持者,OPEC多個成員國先後宣布中斷對美國的原油出口。受此影響,油價由3美元/桶大漲至10美元/桶以上。與第1次石油危機相似,第2次、第3次石油危機爆發背後分別是兩伊戰爭、海灣戰爭。由於戰爭拖累了原油的生產、供應,全球油價隨之大幅上漲。

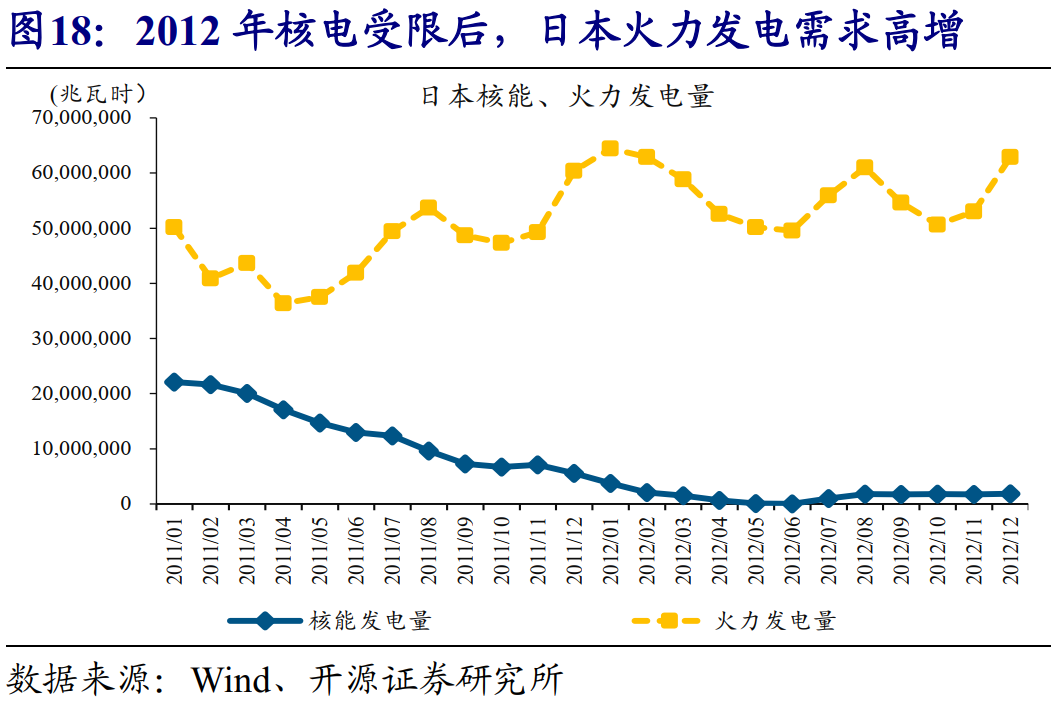

2012年日本電力危機、2019年美國加州電力危機、2021年美國德州電力危機等,是典型的二次能源危機,觸發因素是極端氣候、自然災害等。與以石油危機為代表的一次能源危機不同,二次能源危機往往是由自然因素引發。以2012年日本電力危機為例,在海嘯引發的福島核泄露事故之後,由於火電等短期難以填補核電下滑的缺口,日本在5月至7月遭遇了史上罕見的電力危機。與日本相似,美國加州、德州分別在2019年、2021年,因為遭遇山火、嚴寒等自然災害,電力系統出現大規模癱瘓,電力危機隨之爆發。

3、本輪能源危機因何爆發,未來方向?

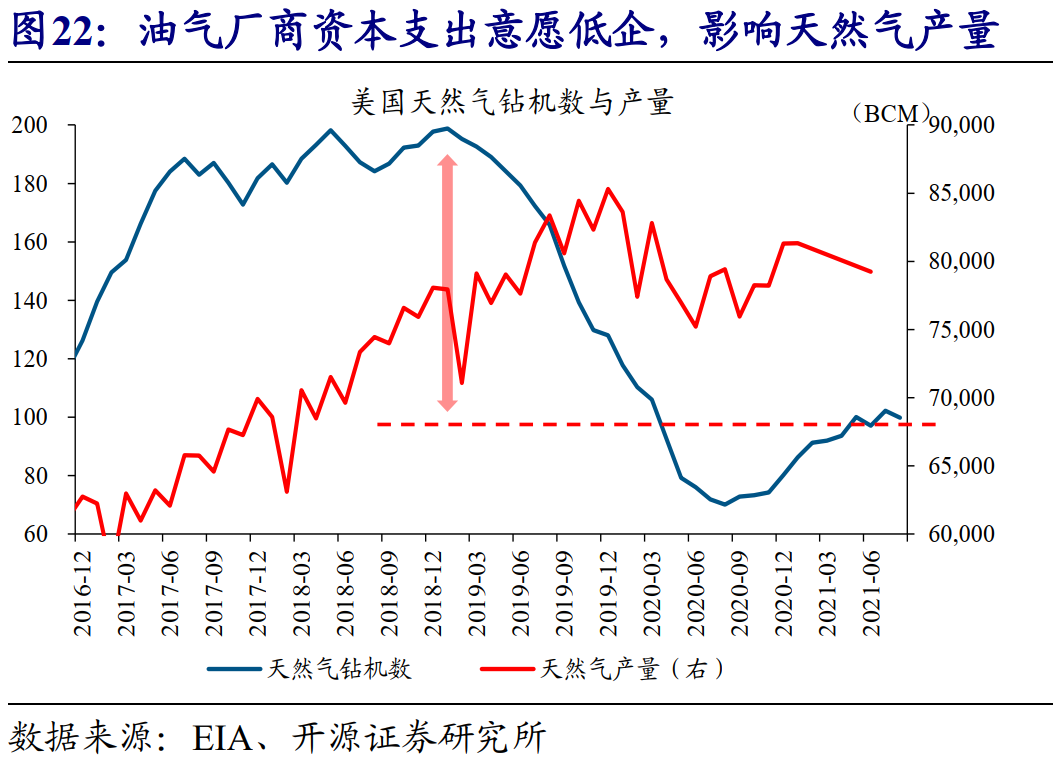

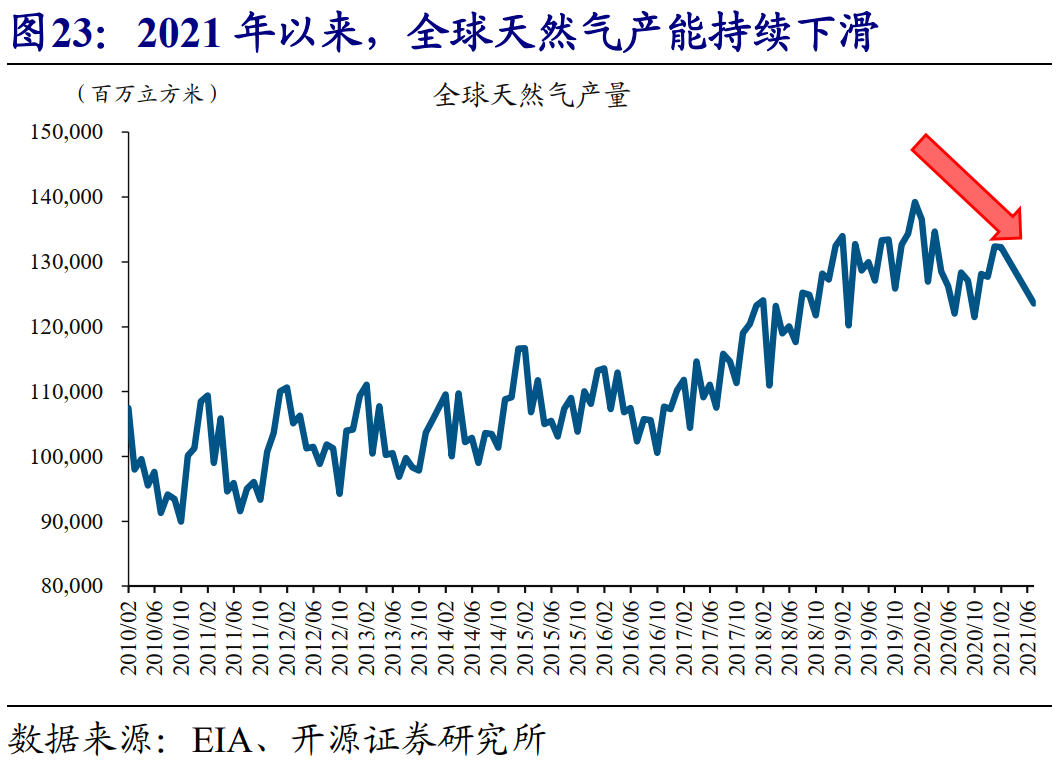

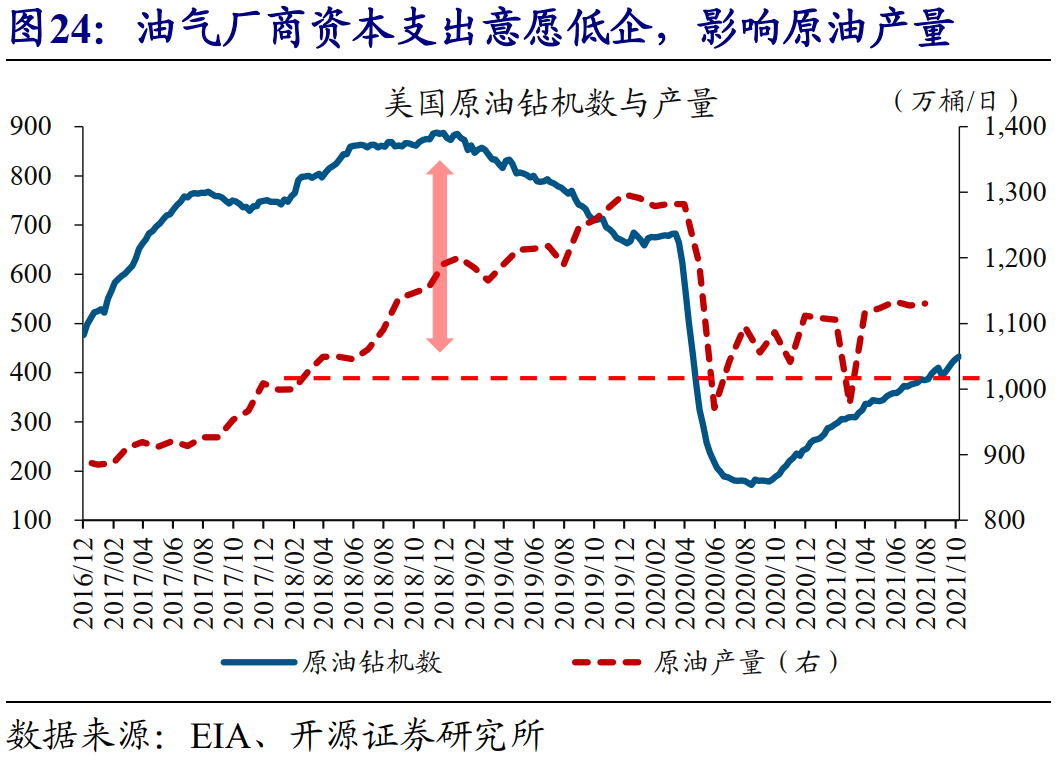

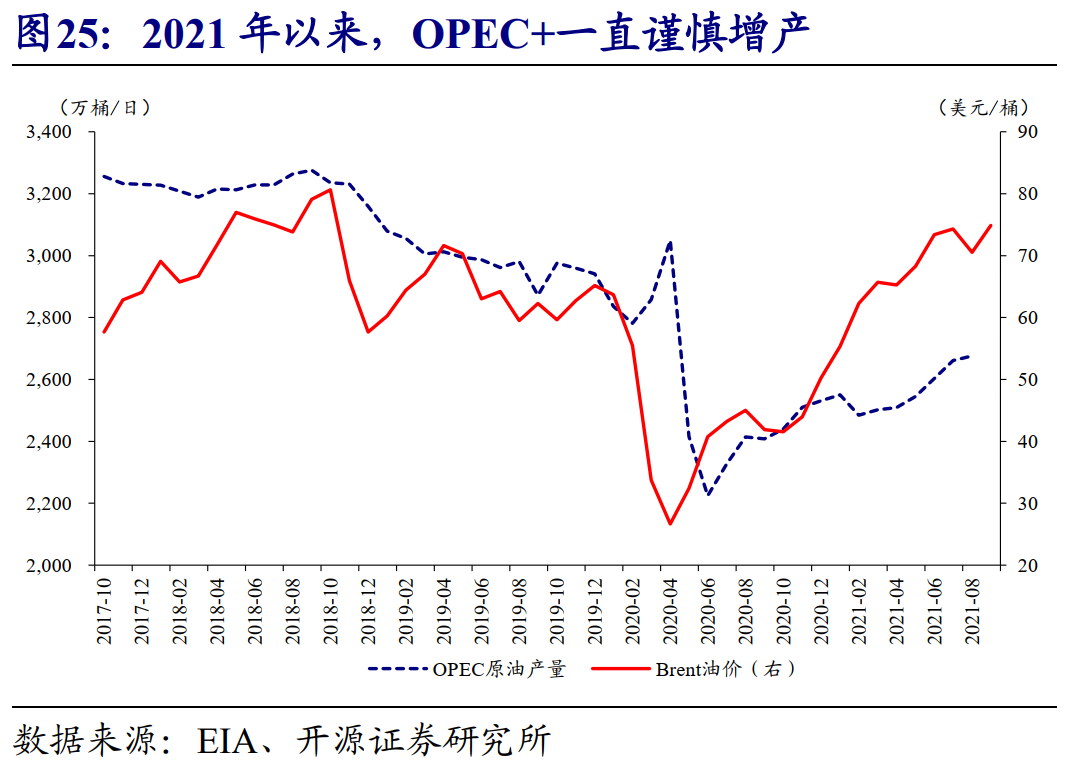

本輪能源危機爆發的根源,在於疫情衝擊及采礦類企業資本開支意願低企下,傳統能源品的產能彈性大幅下滑。2020年疫情爆發以後,天然氣、原油等傳統能源開采行業出現企業破產潮,產能一度跌至冰點。雖然隨後疫情減輕、需求端逐步回暖,但對改善自身現金流的極度渴望,以及全球主要經濟體紛紛加快推進「碳中和」政策,使得這些傳統能源開采企業的資本開支持續低企。受此影響,無論是天然氣、原油,還是動力煤等,產能彈性都大幅下滑,供需缺口持續拉大。

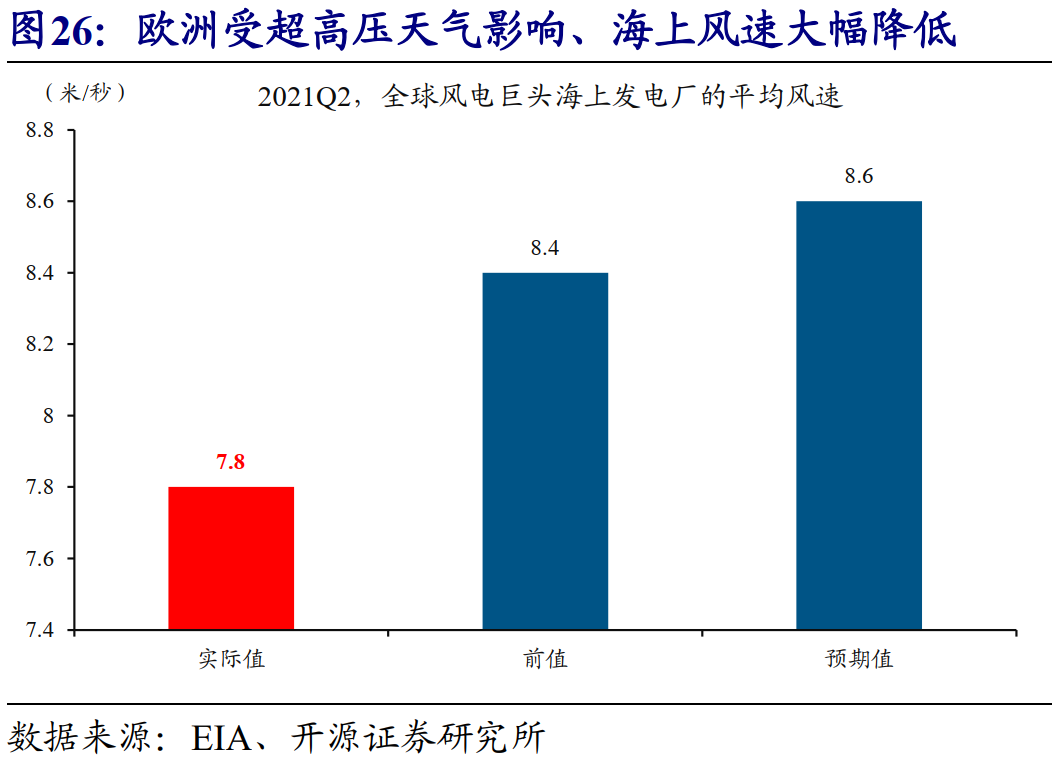

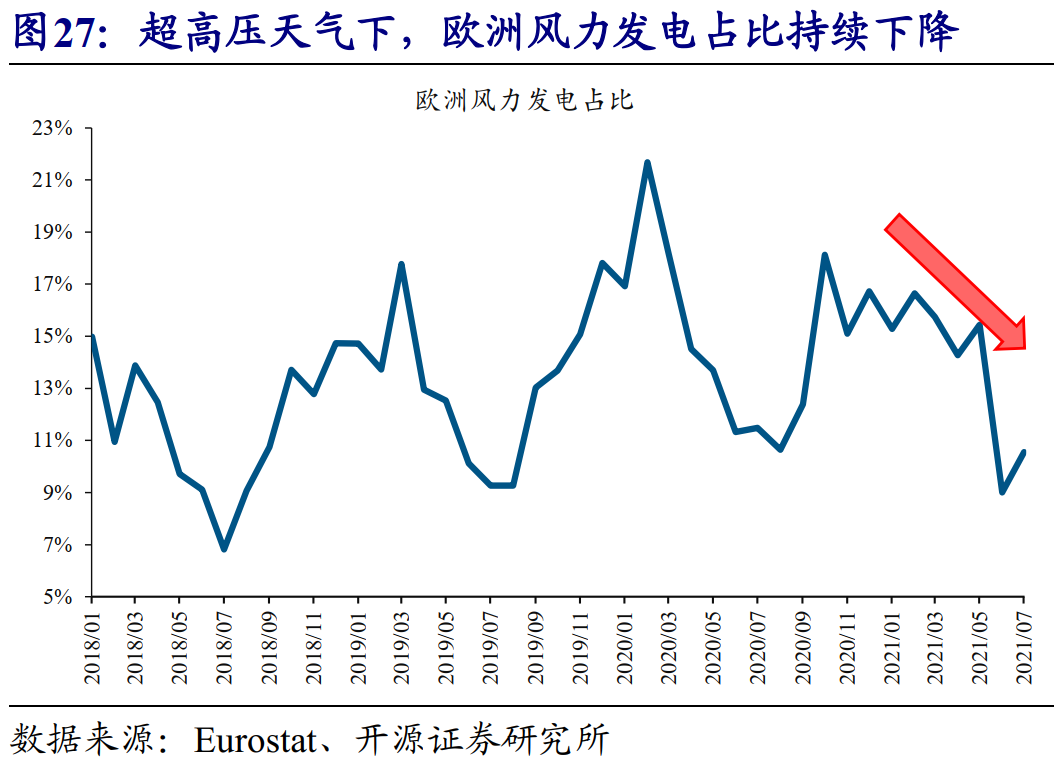

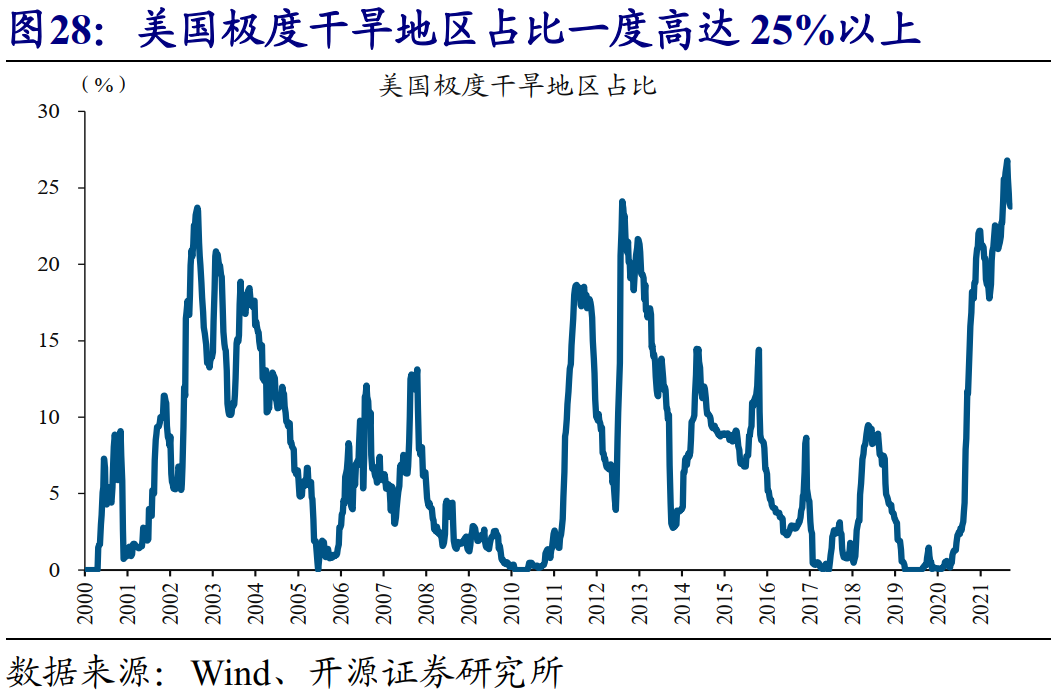

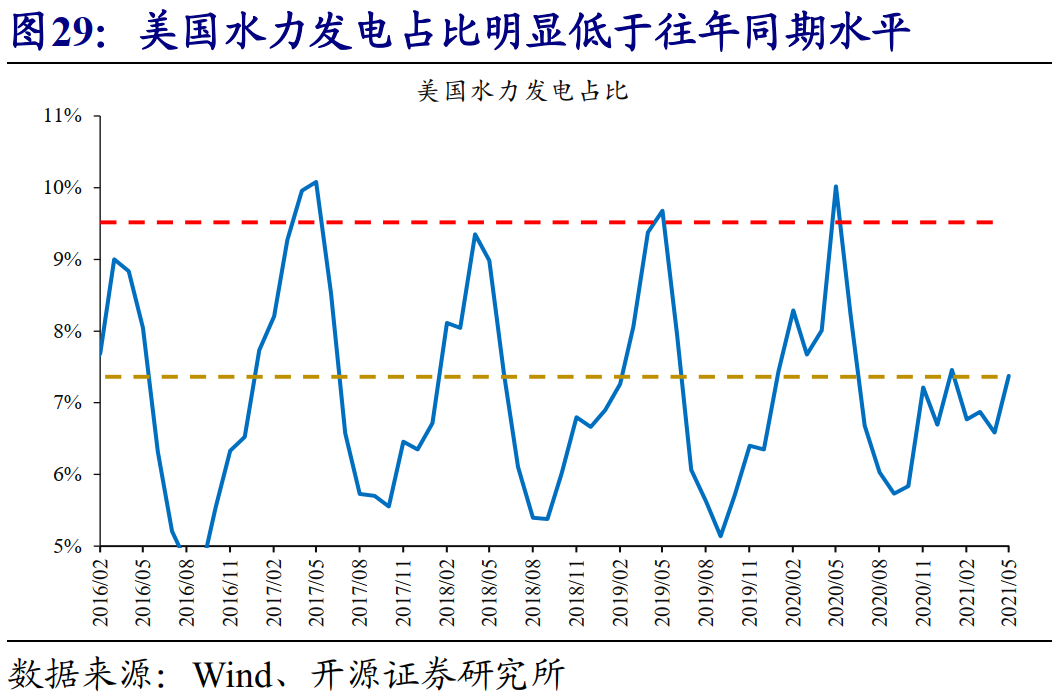

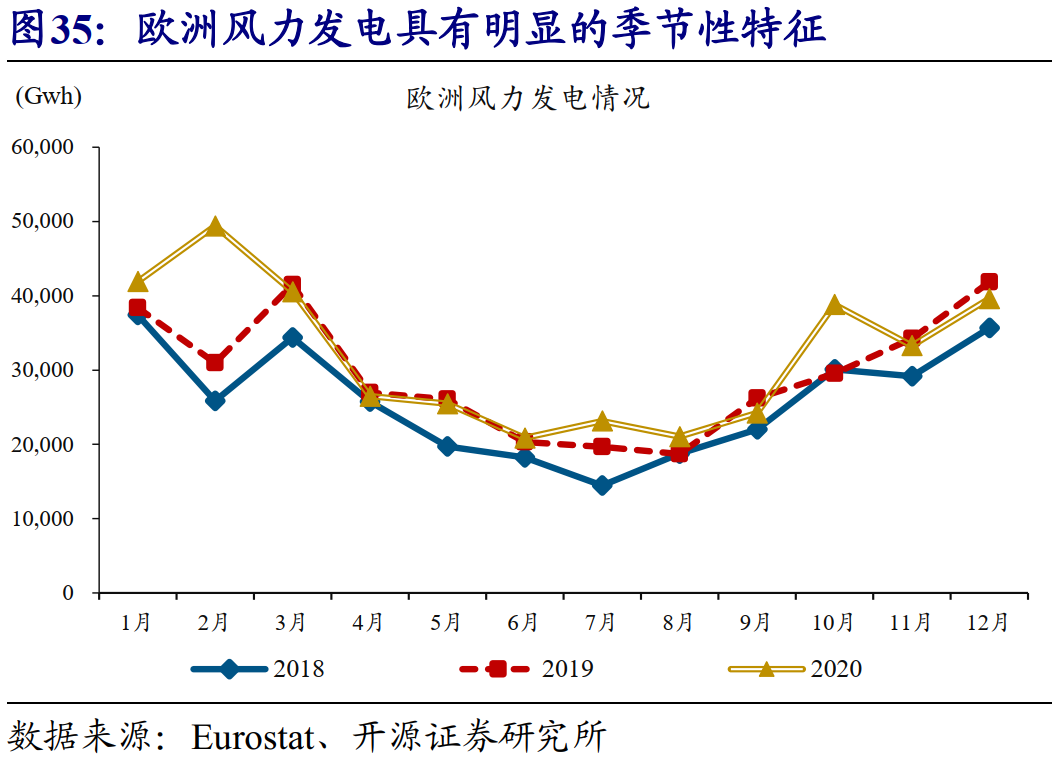

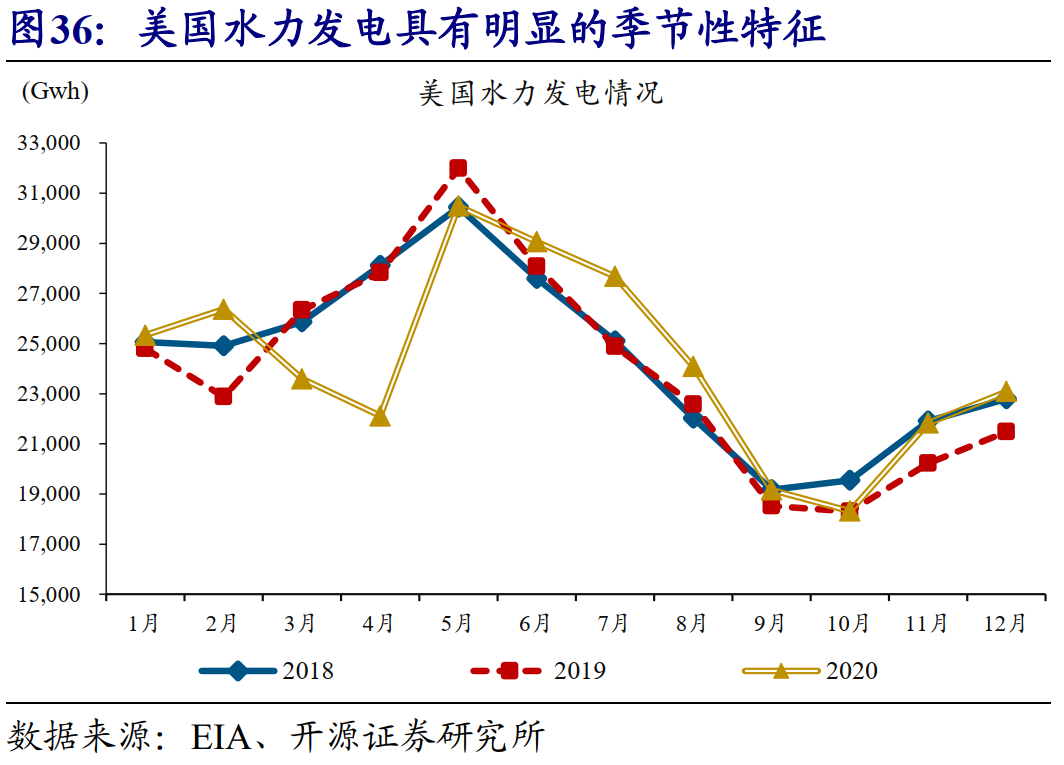

本輪能源危機爆發的導火索,是極端天氣嚴重拖累綠色能源發電,導致對傳統能源品的發電需求激增,後者供需缺口隨之急劇走擴。歐洲方面,年初以來,因為長時間出現超高壓天氣,海上風速大幅下降,風力發電量隨之驟降。與歐洲一樣,美國也遭遇了極端氣候幹擾。年初至今,因拉尼娜現象持續發酵,美國遭遇了百年未遇的幹旱天氣,極度幹旱地區占比一度高達25%以上。受此拖累,美國水力發電大幅下滑。風電、水電的缺位,使得美歐對火電的替代需求激增。需求大幅增長、疊加供給彈性嚴重受限,最終推動天然氣、動力煤及油價大漲,並反過來傳導到電力價格端。

與過往能源危機相比較,本輪能源危機兼具了一次能源危機和二次能源危機的特征。歷史上的3次石油危機,是一次能源危機,並未顯著影響到電力等二次能源。同時,2012年日本電力危機、2019年美國加州電力危機、2021年美國德州電力危機等,均是二次能源危機,危機期間一次能源的價格整體表現穩定。與過往的這些能源危機相比,本輪能源危機,同時出現一次能源和二次能源(電力)價格升漲,影響範圍、程度明顯更大、更深。

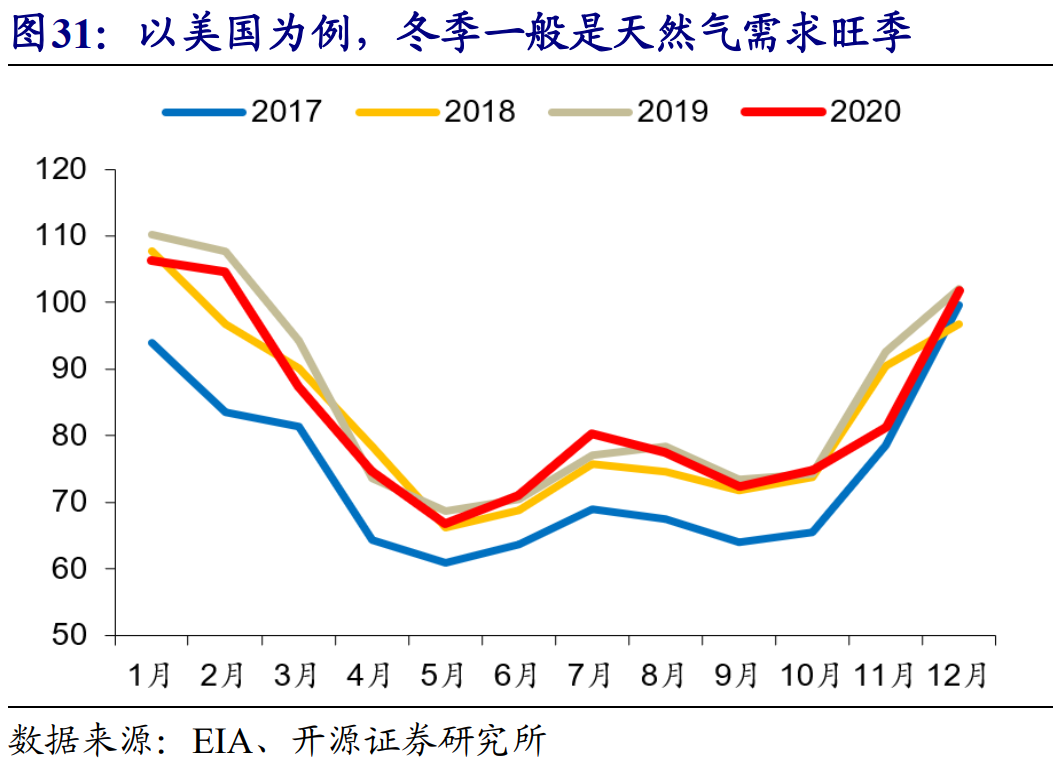

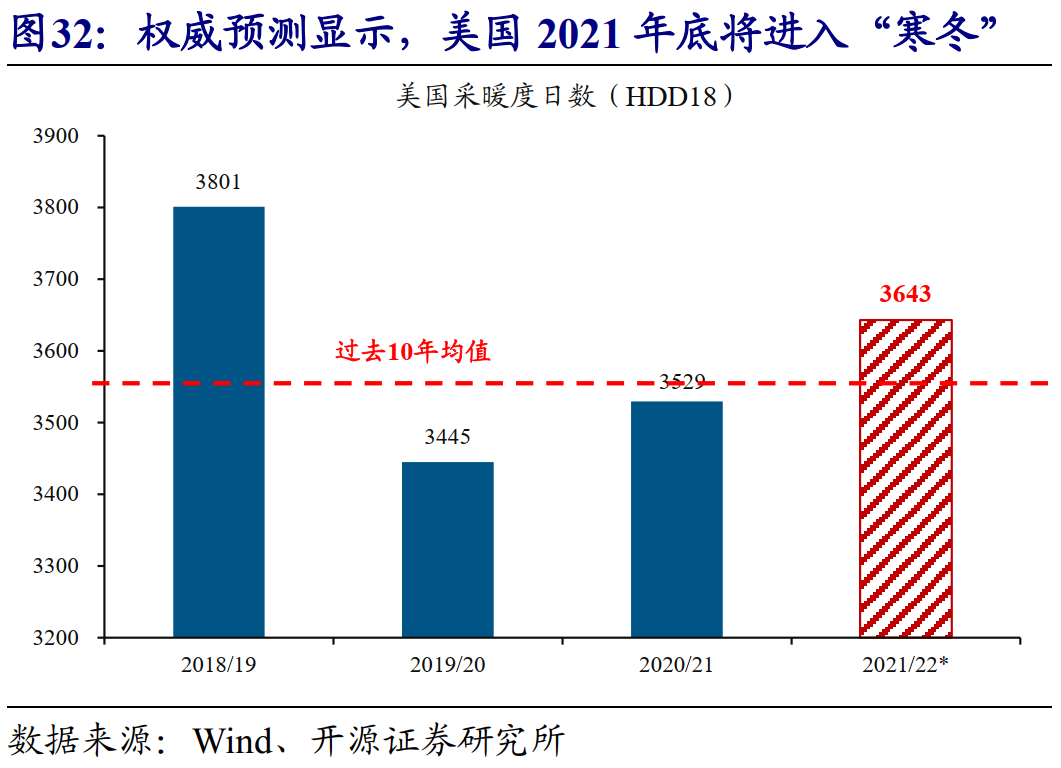

短期來看,隨著冬季到來、整體用電季節性回升,疊加傳統能源品供應難明顯擴張,全球能源危機或將進一步發酵。經驗顯示,冬季供暖季到來後,整體用電需求、尤其是火電發電需求(水電發電在冬季一般驟降),往往迎來明顯的季節性回升。並且,美國大氣與海洋管理局(NOAA)、能源信息署(EIA)的最新預測顯示,2021年冬季大概率出現極寒天氣。考慮到傳統能源品供應短期難以放量,寒冬季節的到來,可能使得全球能源危機進一步加劇。

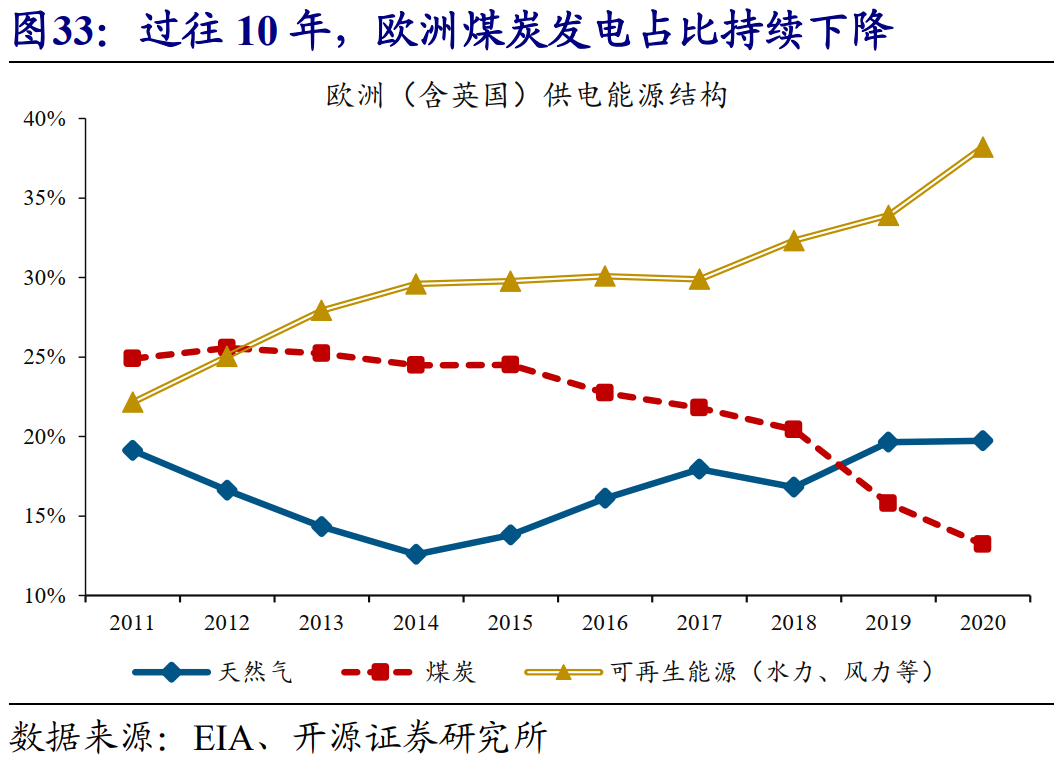

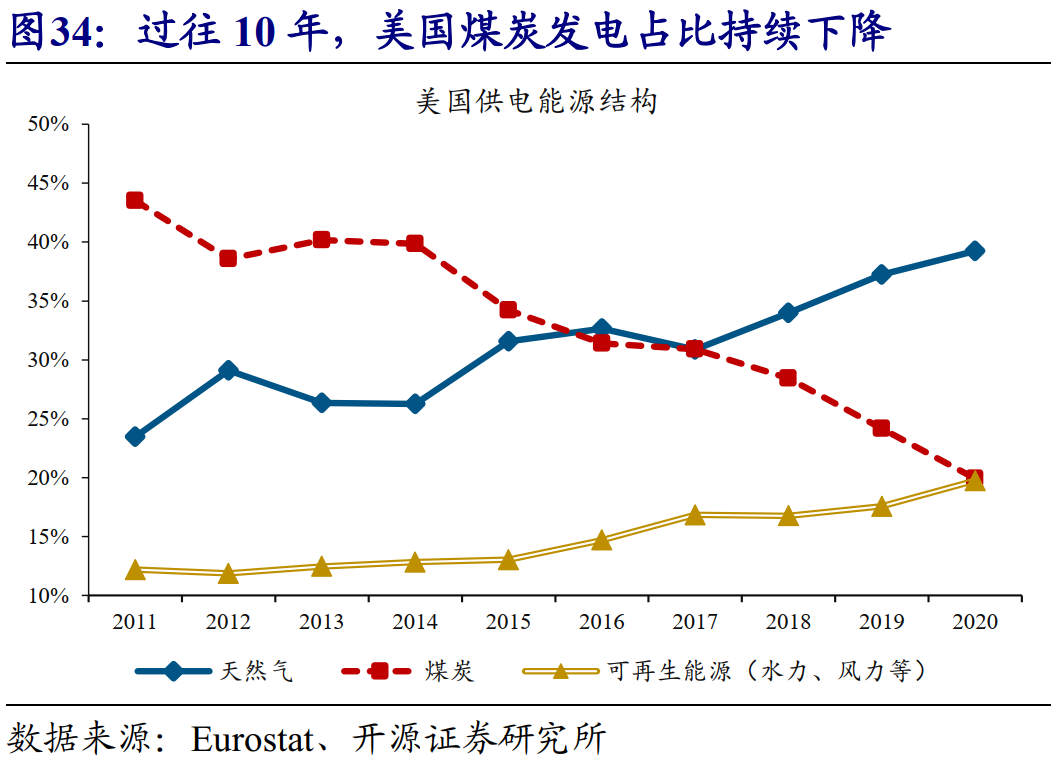

中長期而言,全球碳中和背景下,傳統能源產能日益萎縮與綠色新能源供給波動較大的交織影響下,能源危機的爆發可能變得更加頻繁。風力、水力發電盡管具有綠色環保、成本低廉的優勢,但也存在更易受氣象因素等影響、波動較大的劣勢。對於全球而言,在碳中和政策推動傳統能源的產能持續下滑的「大勢」下,綠色新能源供給的不穩定,可能使得與今年相似的能源危機的爆發變得更加頻繁。當然,如果有儲能設備大規模投入、使用,能源危機爆發的風險會隨之下降。但考慮到儲能設備高額的成本,距離大規模投入、使用或仍需相當長的一段時間。

經過研究,我們發現:

(1)截至10月8日,IPE天然氣、動力煤價格分別漲至213便士/色姆、230美元/噸,創下歷史新高。受此推動,美國及歐洲多國電力價格,紛紛刷新歷史記錄。能源及電力價格的升漲,使美歐居民生活成本激增,部分企業更是被迫停產。

(2)全球經濟一體化下,歐美能源危機,通過能源品價格上漲等渠道,向全球加速蔓延。比如,巴西、印度等新興經濟體,因為受到歐美帶動下的全球天然氣和動力煤價格升漲的衝擊,國內電力缺口不斷擴大、電價大漲。同時,歐美部分企業的停產,也導致了全球相關產品的供需缺口拉大,近期蔓延的化肥危機正是如此。

(3)能源可分為天然氣、煤炭等一次能源,以及電力等二次能源。1973-1990年爆發的3次石油危機,是典型的一次能源危機。危機持續時長在5~30個月,美國等經濟發展受明顯拖累。同時,日本、美國等還曾爆發過電力危機,不過持續時長較短、經濟影響有限。

(4)總結規律來看,全球一次能源危機往往與政治或軍事衝突有關,二次能源危機則更多是由極端天氣或自然災害等引發。比如,3次石油危機的導火索,均是軍事衝突,即中東、兩伊及海灣戰爭。與之不同,2012年日本電力危機背後是海嘯引發福島核電站泄露,2019年美國加州電力危機緣於野外大火導致電力系統癱瘓。

(5)本輪能源危機爆發的根源是傳統能源品的產能彈性大幅下滑,導火索由拉尼娜等極端天氣觸發。2020年以來,疫情拖累部分產能出清,以及全球碳減排政策加速推進持續抑製企業資本開支意願,使天然氣等傳統能源行業的產能彈性大幅下滑。伴隨著極端天氣嚴重拖累綠色能源發電、引發對傳統能源的發電需求激增,天然氣、動力煤等供需缺口大幅走擴,價格升漲。而這,又最終觸發了電力危機。

(6)與全球過往的能源危機相比較,不難發現,本輪能源危機兼具了一次能源危機和二次能源危機的特征。短期來看,隨著冬季到來、整體用電季節性回升,疊加傳統能源品供應難明顯擴張,本輪能源危機或將進一步發酵。中長期而言,全球碳中和的大背景下,傳統能源產能日益萎縮與綠色新能源供給波動較大、疊加儲能系統需要較長時間建立的「碰撞」下,能源危機的爆發可能較過往變得更加頻繁。

編輯/richardli