Taper方面,若不考慮政府部門減少的就業,9月新增非農就業將超30萬,可以說是滿足鮑威爾還算體面的描述(「reasonably good」),預計十一月宣布taper的問題不大。

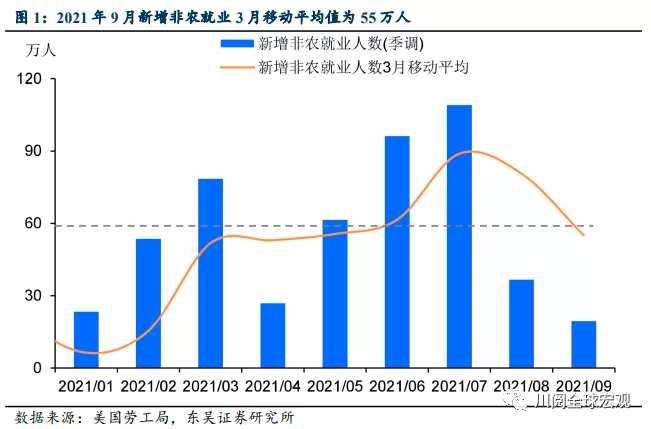

美國東部時間10月8日,美國勞工部公布9月非農就業數據:9月新增非農就業19.4萬,遠低於市場預期的50萬;失業率降至4.8%,但勞動參與率下滑0.1%至61.6%。

本次非農數據爆冷,主要受到政府部門就業減少的拖累,不過7月和8月的數據被上修共計16.9萬,緩解了9月數據的疲軟,新增就業3個月移動平均值仍接近60萬。總體來看,我們認為9月非農雖然不及預期,但對於11月的taper影響不大。

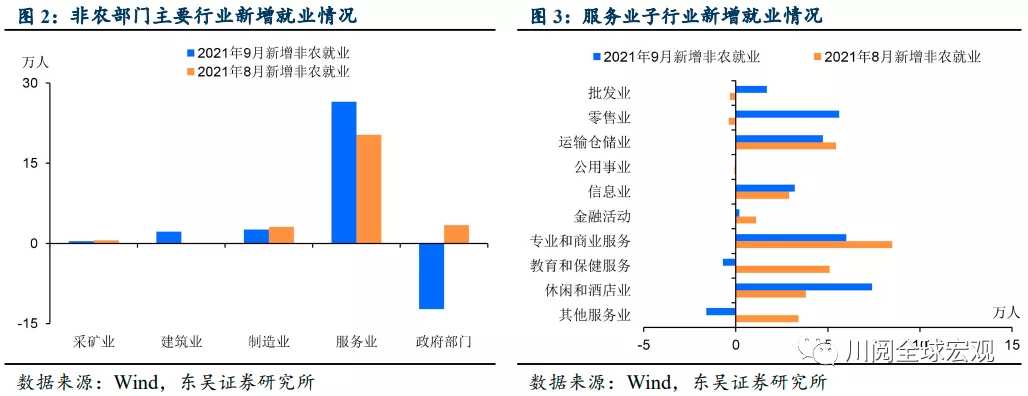

9月政府部門非農就業減少12.3萬(圖2)。今年9月的返校招聘人數低於往年,導致季調後政府教育工作者就業人數減少16.1萬(圖3)。

此外,與疫情相關的人員配置波動扭曲了正常的季節性招聘和裁員模式,使得就業變化難以被解析。服務業方面,新增就業的最大拉動力來自休閑和酒店業以及專業和商業服務業,此外,零售業就業數據強勢修復。

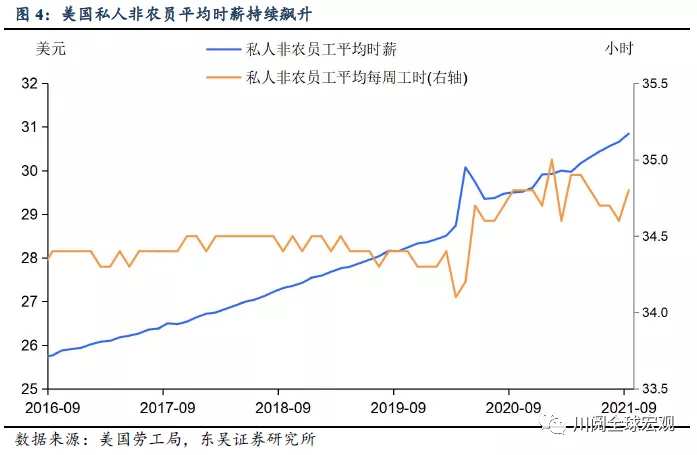

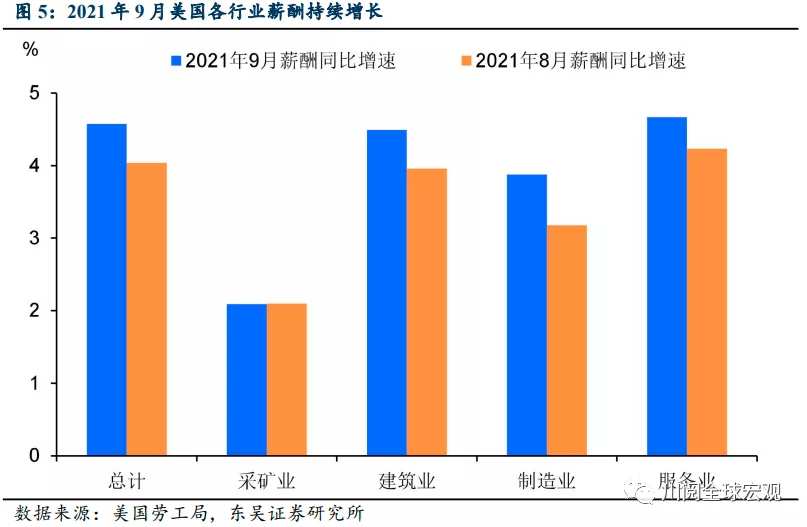

緊俏的勞動力供給緩解有限。時薪增速依然高漲(圖4、圖5),近來職位空缺數和離職率居歷史高位(圖6)。

前市場預計9月初增強失業救濟到期會促進就業回歸,但當前來看,就業回歸意向不及預期(圖7)。

舊金山聯儲工作報告以《關懷法案》600美元/周的額外失業救濟為例(圖8),估算9月到期的增強失業救濟對於失業者就職的替代效用約為七分之一,即7位收到合適offer的失業者中,僅一人會因享有增強失業救濟而拒絕工作。折合失業者就職率均值25%,增強失業救濟金僅對失業者就職造成約3.5%的拖累,因此短期來看,其到期對於勞動力供給的緩解有限。

9月非農數據對貨幣政策的影響如何?

Taper方面,若不考慮政府部門減少的就業,9月新增非農就業將超30萬,可以說是滿足鮑威爾還算體面的描述(「reasonably good」),我們預計十一月宣布taper的問題不大。

加息方面,部分美聯儲官員的講話表示充分就業是加息的條件。相對於美國國會預算辦公室2020年的預測數據,當前美國經濟距離充分就業仍有約700萬的缺口。

如果按照當前速度,月均新增就業約50萬人,首次加息時點可能遞延至2023年,晚於當前市場2022年12月的預期。更加樂觀的假設下,若月均新增60萬就業人數的速度來測算,12個月後(2022年9月)便可達到充分就業的條件。

總體來說,我們將持續跟蹤美國就業數據,並提示警惕在經濟即將達到充分就業情況下的加息風險。此外,在疫情反復、颶風等外部因素的擾動下,勞動力供給側的改善可能慢於市場預期,薪資上漲風險可能加劇通脹壓力。

編輯/Charlotte