4月15日周四,小米港股盤中大反轉,盤初跌2.6%後尾盤強勢轉漲,一度漲近1%,最終收漲0.6%,報收25.55港元,收復本周所有跌幅。

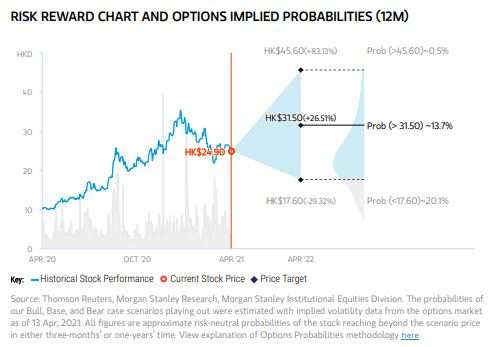

消息面上,除了小米集團旗下Redmi紅米手機宣布正式進軍遊戲手機市場外,主流投行摩根士丹利上調小米評級至“增持”,並將基線場景目標股價上調逾30%至31.5港元,隱含23%上升空間,均推動股價漲勢。

大摩的研報稱,小米具有“隱藏價值”,其人工智能物聯網(AIoT)和互聯網服務的潛在發展被低估,目前市場只關注其短期盈利表現,而非行業的長期範式轉移。

該行將剩餘收益(RI)模型的傳統估值方法轉變為基於剩餘收益的分類加總(SOTP)方式,與市場共識不同的是,大摩對小米智能手機業務估值較低,對AIoT和互聯網服務的估值較高,並相信長期而言,囊括智能手機、AIoT和互聯網的整體商業模式盈利和競爭力都較高。

因此,大摩將小米評級從“中性”上調至“超配”,目標價從24港元上調31%至31.50港元。“牛市場景”的目標價也大幅提47%至45.6港元,“熊市場景”的目標價更是增76%至17.6港元。

目前,華爾街主流分析師對小米的共識評級為:84%的人建議超配/增持,11%建議與大盤持平/中性,5%的人評級低配/賣出。摩根士丹利給出的超配評級理由如下:

1、憑借引人注目的產品組合,我們相信小米在同業競爭中處於最有利的位置,可以在全球範圍內贏得智能手機市場份額。

2、AIoT可以利用小米可靠的智能手機專營權實現快速增長,並與其互聯網服務業務一起創建豐富的生態系統。

3、我們預計小米的互聯網服務業務將從不斷增長的用戶基數和更多的貨幣化策略中受益。

4、超配評級反映了我們對未來小米整個生態系統的積極看法。

研報稱,相比於手機來說,小米的人工智能物聯網(AIoT)和互聯網服務價值被“嚴重低估”,主要由於智能手機業務去年貢獻了小米62%的收入,AIoT和互聯網服務僅貢獻了37%;手機業務去年實現了25%的收入增長,AIoT和互聯網服務僅實現11%的增長;按出貨量計算,小米智能手機業務去年四季度為全球第三大,但互聯網業務排名在海內外同行中均遠遠落後:

因此,一些投資者認為小米是一家領先的智能手機公司,而該公司相對較弱的AIoT和互聯網業務很難合理化如此高的估值(PE市盈率PE是2021年盈利的32倍,手機業同行為20至25倍)。

我們對此持不同觀點,隨著小米在智能手機基礎上的發展,其物聯網和互聯網業務具有巨大增長潛力。 這三大業務支柱相結合,小米的生態系統很可能在持續的積極循環中擴展,從長遠來看會觸發行業範式的轉變。

與智能手機領域的成功類似,我們預計小米AIoT業務也具有競爭優勢,包括:能快速響應龐大用戶群的需求;削減成本;OEM / ODM的快速改進而且規模擴大。

我們預計AIoT將超過智能手機的增長,成為小米在2021至2030年的主要收入來源。AIoT和互聯網還將共同構建一個強大的生態系統,並產生積極影響,因為小米可以通過龐大的用戶基數來加快合作夥伴的發展,同時伴隨合作夥伴的成功,小米反過來可以吸引並留住更多用戶。

我們認為短期財報不是小米股價真正的驅動因素。即使公司能在2022年實現220億元人民幣的共識收益,其遠期市盈率仍為28倍,對智能手機製造商而言依舊太高。

但如果公司的智能手機+ AIoT +互聯網生態系統成為引人注目的商業模型,其估值很容易達到30-40倍遠期市盈率或更高。 也就是說,小米將更關注市場份額增長、行業滲透率和客戶粘性,這對於其長期成功至關重要。

大摩稱,2021至2023年小米營收將分別同比增34%、23%和19%,到2023年AIoT與互聯網服務成為更大的收入貢獻者(占比37%),2015年時還不到20%。預計小米在推出新高端機型後繼續奪取市場份額,2021至2023年的中國月活用戶數分別至1.4億、1.75億和超2億。同期,小米綜合平均售價將保持相對穩定並略有上升,毛利率也保持基本穩定。

總體來說,大摩最新研報論述了與其他分析師不同的觀點,即他們認可小米智能手機業務具有可持續的競爭優勢,也認為AIoT和MIUI生態系統會成為小米的長期價值創造者。

他們眼中主要的上行風險來自:海外貨幣化新來源的互聯網服務收入超出預期,以及線下擴展效果良好並提高了整體效率。關鍵下行風險來自:零部件短缺給毛利率帶來壓力,並限製了出貨量;因出口管製等潛在風險使得海外表現較預期弱;汽車產品上市時間推遲,並給現金流帶來壓力。

今年1月,瑞銀曾調低小米評級至“沽售”,目標價下調至22港元,小米當日早盤一度跌5%,有些分析師稱其下跌才剛剛開始。

但進入3月以來,分析師對小米的看法有所改觀。除了大摩之外,花旗曾在3月16日評級大反轉,將小米上調至“買入”,目標價上調55%至30港元。匯豐也將其評級升至“買入”,目標價升至28港元。兩家投行都看好手機業務,當時小米股價自1月5日高位以來己累積回落35%。

3月24日,小米集團公布2020年四季度及全年財報。季度營收不及預期,受智能手機和互聯網業務拖累,調整後淨利潤32億元高於預期,全年利潤突破130億,手機出貨穩居全球第三。小米股價短暫衝高後,再次回到離發行價不遠的位置。

一周後,小米正式將電動車業務立項,雷軍兼任全資子公司CEO,十年投100億美元造車。分析稱,這或成為2021年起提振小米股價的因素之一。

編輯/財經新聞mia

4月15日週四,小米港股盤中大反轉,盤初跌2.6%後尾盤強勢轉漲,一度漲近1%,最終收漲0.6%,報收25.55港元,收復本週所有跌幅。

消息面上,除了小米集團旗下Redmi紅米手機宣佈正式進軍遊戲手機市場外,主流投行摩根士丹利上調小米評級至“增持”,並將基線場景目標股價上調逾30%至31.5港元,隱含23%上升空間,均推動股價漲勢。

大摩的研報稱,小米具有“隱藏價值”,其人工智能物聯網(AIoT)和互聯網服務的潛在發展被低估,目前市場只關注其短期盈利表現,而非行業的長期範式轉移。

該行將剩餘收益(RI)模型的傳統估值方法轉變為基於剩餘收益的分類加總(SOTP)方式,與市場共識不同的是,大摩對小米智能手機業務估值較低,對AIoT和互聯網服務的估值較高,並相信長期而言,囊括智能手機、AIoT和互聯網的整體商業模式盈利和競爭力都較高。

因此,大摩將小米評級從“中性”上調至“超配”,目標價從24港元上調31%至31.50港元。“牛市場景”的目標價也大幅提47%至45.6港元,“熊市場景”的目標價更是增76%至17.6港元。

目前,華爾街主流分析師對小米的共識評級為:84%的人建議超配/增持,11%建議與大盤持平/中性,5%的人評級低配/賣出。摩根士丹利給出的超配評級理由如下:

1、憑藉引人注目的產品組合,我們相信小米在同業競爭中處於最有利的位置,可以在全球範圍內贏得智能手機市場份額。

2、AIoT可以利用小米可靠的智能手機專營權實現快速增長,並與其互聯網服務業務一起創建豐富的生態系統。

3、我們預計小米的互聯網服務業務將從不斷增長的用戶基數和更多的貨幣化策略中受益。

4、超配評級反映了我們對未來小米整個生態系統的積極看法。

研報稱,相比於手機來説,小米的人工智能物聯網(AIoT)和互聯網服務價值被“嚴重低估”,主要由於智能手機業務去年貢獻了小米62%的收入,AIoT和互聯網服務僅貢獻了37%;手機業務去年實現了25%的收入增長,AIoT和互聯網服務僅實現11%的增長;按出貨量計算,小米智能手機業務去年四季度為全球第三大,但互聯網業務排名在海內外同行中均遠遠落後:

因此,一些投資者認為小米是一家領先的智能手機公司,而該公司相對較弱的AIoT和互聯網業務很難合理化如此高的估值(PE市盈率PE是2021年盈利的32倍,手機業同行為20至25倍)。

我們對此持不同觀點,隨著小米在智能手機基礎上的發展,其物聯網和互聯網業務具有巨大增長潛力。 這三大業務支柱相結合,小米的生態系統很可能在持續的積極循環中擴展,從長遠來看會觸發行業範式的轉變。

與智能手機領域的成功類似,我們預計小米AIoT業務也具有競爭優勢,包括:能快速響應龐大用戶羣的需求;削減成本;OEM / ODM的快速改進而且規模擴大。

我們預計AIoT將超過智能手機的增長,成為小米在2021至2030年的主要收入來源。AIoT和互聯網還將共同構建一個強大的生態系統,併產生積極影響,因為小米可以通過龐大的用戶基數來加快合作夥伴的發展,同時伴隨合作夥伴的成功,小米反過來可以吸引並留住更多用戶。

我們認為短期財報不是小米股價真正的驅動因素。即使公司能在2022年實現220億元人民幣的共識收益,其遠期市盈率仍為28倍,對智能手機製造商而言依舊太高。

但如果公司的智能手機+ AIoT +互聯網生態系統成為引人注目的商業模型,其估值很容易達到30-40倍遠期市盈率或更高。 也就是説,小米將更關注市場份額增長、行業滲透率和客戶粘性,這對於其長期成功至關重要。

大摩稱,2021至2023年小米營收將分別同比增34%、23%和19%,到2023年AIoT與互聯網服務成為更大的收入貢獻者(佔比37%),2015年時還不到20%。預計小米在推出新高端機型後繼續奪取市場份額,2021至2023年的中國月活用戶數分別至1.4億、1.75億和超2億。同期,小米綜合平均售價將保持相對穩定並略有上升,毛利率也保持基本穩定。

總體來説,大摩最新研報論述了與其他分析師不同的觀點,即他們認可小米智能手機業務具有可持續的競爭優勢,也認為AIoT和MIUI生態系統會成為小米的長期價值創造者。

他們眼中主要的上行風險來自:海外貨幣化新來源的互聯網服務收入超出預期,以及線下擴展效果良好並提高了整體效率。關鍵下行風險來自:零部件短缺給毛利率帶來壓力,並限製了出貨量;因出口管製等潛在風險使得海外表現較預期弱;汽車產品上市時間推遲,並給現金流帶來壓力。

今年1月,瑞銀曾調低小米評級至“沽售”,目標價下調至22港元,小米當日早盤一度跌5%,有些分析師稱其下跌才剛剛開始。

但進入3月以來,分析師對小米的看法有所改觀。除了大摩之外,花旗曾在3月16日評級大反轉,將小米上調至“買入”,目標價上調55%至30港元。滙豐也將其評級升至“買入”,目標價升至28港元。兩家投行都看好手機業務,當時小米股價自1月5日高位以來己累積回落35%。

3月24日,小米集團公佈2020年四季度及全年財報。季度營收不及預期,受智能手機和互聯網業務拖累,調整後淨利潤32億元高於預期,全年利潤突破130億,手機出貨穩居全球第三。小米股價短暫衝高後,再次回到離發行價不遠的位置。

一週後,小米正式將電動車業務立項,雷軍兼任全資子公司CEO,十年投100億美元造車。分析稱,這或成為2021年起提振小米股價的因素之一。

編輯/財經新聞mia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。