近來,市場的風險偏好消退明顯,隔夜美股經歷了近兩年來最慘烈的一夜。

這兩年來,通脹已經成了美國揮之不去的夢魘,發展到如今甚至成了一道兩難的選擇題,而站在風暴第一線的零售商因業績相繼暴雷,也被市場公認為美股暴跌的「罪魁禍首」。

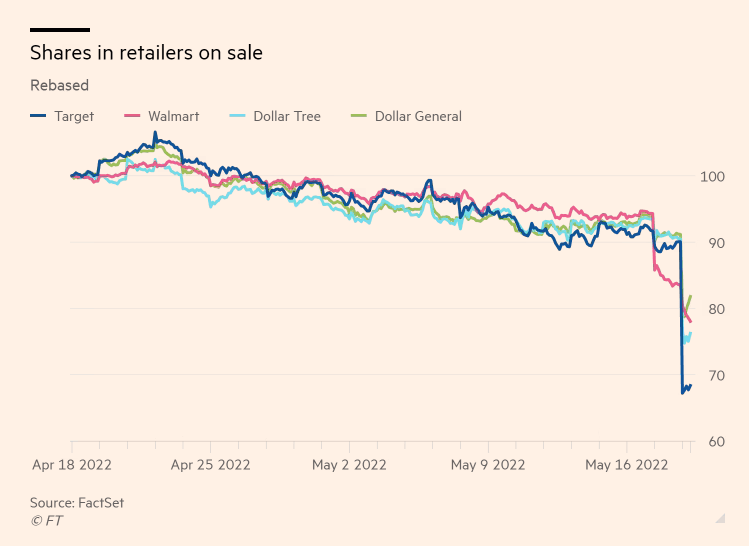

繼前一天沃爾瑪業績不及預期導致大跌11.4%後,塔吉特的一季度業績也不及預期,股價因此大跌近25%。這兩家零售巨頭的暴跌也帶崩了同行,美元樹、好市多和百思買在內的其他零售商均下跌超過 10%。

來源:Financial Times

而零售龍頭業績不及預期進一步引發了市場對於未來美國居民消費前景和企業盈利能力的擔憂,微觀來看,沃爾瑪和塔吉特業績不及預期的原因基本類似,都是成本增加(供應鏈、人工成本和大宗價格)侵蝕利潤率、同時線上和可選消費不及預期。

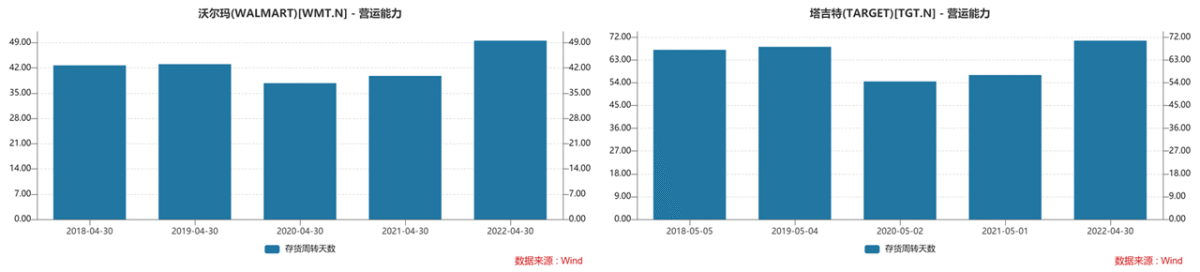

值得關注的一個指標是,Q1兩大零售巨頭庫存周轉天數同比大幅上升,也顯示出實際需求的放緩。

木頭姐也表示,沃爾瑪和塔吉特等主要零售商庫存的「爆炸式」增長不同尋常。

木頭姐也表示,沃爾瑪和塔吉特等主要零售商庫存的「爆炸式」增長不同尋常。

而值得一提的是,明面上來看,昨夜美股暴跌的主要原因是塔吉特等零售巨頭的業績暴雷。但進一步思考,這一切與美國通脹高企以及美聯儲政策密切相關。

警告接踵而至,美國經濟衰退陰霾籠罩市場

相比於美聯儲向市場顯露的抗通脹信心,許多業內人士眼下則顯然要更為悲觀。對美國經濟前景的擔憂也再度成為市場主流。

機構認為,對於美國通脹形勢的擔憂令市場持續承壓,而零售巨頭的財報可能是經濟衰退的線索,投資者正密切關注美聯儲加息及其經濟影響。

高盛CEO表示,該行的客戶正在為經濟增長放緩和資產價格下跌做準備,而所有這些都是因為美國「極度懲罰性」的通脹給經濟造成了負擔。高盛的經濟學家認為,未來幾年美國經濟衰退的可能性約為30%,但這是一個很大的未知數,結果也有很大的差異。

美國經濟谘商會對美企CEO的問卷調查顯示,超過半數(57%)的企業最高層悲觀預計經濟將出現「短暫且溫和的衰退」,預言二季度商業狀況改善的人數比例較一季度砍半。

中金表示,這些零售巨頭業績之所以相繼暴雷,不論是因為成本因素侵蝕利潤率的不及預期、還是其作為零售巨頭所顯示的美國居民因為成本抬升下可選消費(如電視等)的放緩,本質上都是對美國經濟和企業盈利增長前景的擔憂,進一步的,是擔心美聯儲可能無法在「恰當好處」的控製通脹的同時又不傷害增長,即所謂無法實現「軟著陸」。

衰退呼聲再起,應該如何守住我們的錢袋子?

對於沒有經歷過「滯漲」到「衰退」的投資者來說,美林時鍾是研究經濟周期非常有用的一張圖表。

根據美林投資時鍾理論,在「經濟下行,通脹上行」的滯脹階段,持有現金最明智,經濟下行對企業盈利的衝擊將對股票構成負面影響。股票市場將會是周期型板塊占優,同時具備高股息、低估值特征的穩健型板塊也將逐步嶄露頭角;行業配置方面,公用事業>醫療>必需消費品>金融。

毋庸置疑,對於市場和經濟衰退的擔憂下,如今市場分析師的情緒普遍轉向防禦,投資者也轉向了防禦型的股票。

Nuveen首席投資長Saira Malik認為,在通脹環境下,擁有強勁資產負債表和提高股息能力的公司,尤其具有吸引力。

事實證明,高股息收益的防禦型股票確實是目前狀況的受益者,尤其是在美元強勢的背景下,它們更有可能成為市場贏家。值得注意的是,$股息指數ETF-SPDR S&P(SDY.US)$今年以來表現不俗,該基金目前持有包括$埃克森美孚(XOM.US)$、$AT&T(T.US)$、$雪佛龍(CVX.US)$等公司在內的巨頭。

股海浮沉,投資大師有何策略?

回眸70年代,彼時市場情緒同樣低迷下,但投資界卻群星輩出、交出「大業績」:1970-1976年,巴菲特、鄧普頓和約翰涅夫分別跑贏大盤188%、88%、22%;1977-1981年,彼得林奇後來居上,跑贏大盤308%,巴菲特業績也超出大盤204%。

歷史照進當下,「贏在70s」有何啟示:

1)當宏觀周期開始劇烈轉動,重視貝塔的判斷。波動漸弱的周期過去被市場忽視,如今則需要像彼時巴菲特、彼得林奇、鄧普頓一樣重新重視,防範系統性殺估值「黑天鵝」、把握底部機會。

2)通脹環境下存在「殺估值」的可能,但穿越滯脹的還是成長。通脹傳導下企業名義盈利高速增長,因此70年代投資大師普遍從低估值轉向成長策略;低估值可以防禦但不必迷信。

3)不執拗於單一風格,周期、銀行、成長跟隨宏觀輪動配置。70年代巴菲特和彼得林奇先後押注通脹和利率上行,配置原材料、石油、保險、銀行。宏觀波動上升,更宜應時而動。

回顧股神巴菲特曾在論述恐慌時表示,「每隔十年左右,烏雲就會籠罩在經濟世界的上空,隨後便會下起金雨。而傾盆大雨之時,也正是我們拿著大盆而非茶勺衝出門外之時」。

編輯/somer