來源:華爾街見聞

作者:李丹、高智謀

納指漲近4%創一年半最大漲幅,道指和標普走出14個月低谷,仍分別連跌七周和六周。特斯拉漲近6%但全周跌11%、所在板塊漲超4%領漲標普但全周跌超3%,推特跌近10%;中概連日跑贏大盤,拼多多漲10%,阿里百度漲超8%。

10年期美債收益率較周四所創兩周低位回升逾10個基點,仍一周降20個基點。美元指數盤中再創近二十年新高後轉跌,仍連漲六周;離岸人民幣又創近兩年新低後一度漲超500點。

美油漲超4%創七周新高,美國汽油一周漲超5%;英國天然氣跌超15%全周仍漲8%。

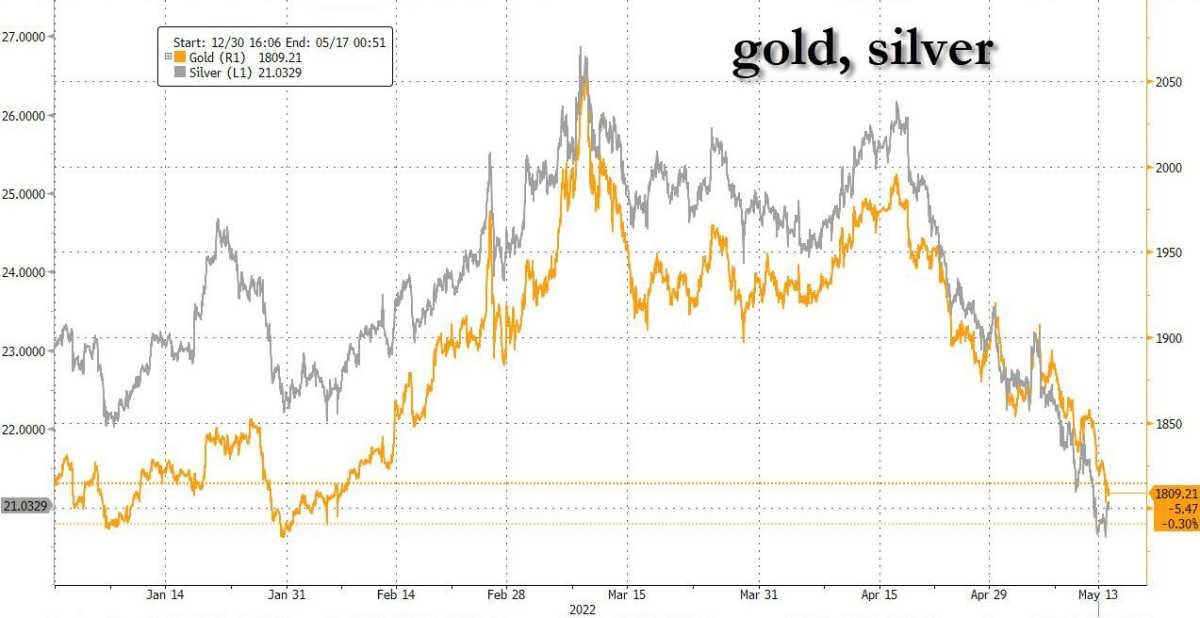

黃金本周第四日創三個月新低,一周跌近4%,白銀全周跌超6%。倫錫連創八個月新低,全周跌超15%。

美聯儲主席鮑威爾在周四采訪中一再表示要穩定價格、讓通脹降至2%,重申「未來兩次50個基點加息的可能」,對於他上周會後所說美聯儲「未積極考慮加息75個基點」,回應稱要繼續視經濟形勢調整加息步伐,同時懊悔「加息太晚」,承認軟著陸難度大,稱能否實現軟著陸可能取決於聯儲無法掌控的因素。

評論稱,鮑威爾的表態顯示,他對75個基點加息的看法並未因本周三公布的美國4月CPI超預期增長而改變,即使最近通脹高企,目前也未考慮比50個基點更大幅的加息,鮑威爾暫時緩和了市場的更激進加息擔憂。

因憂慮通脹,美國5月密歇根消費者信心超預期下降至2011年來低位。不過鮑威爾講話對市場影響更大。

歐美股市集體反彈,旅遊板塊領漲歐股,科技股成為美股領頭羊,質押特斯拉股份籌資收購推特的馬斯克稱交易暫時擱置,但仍致力於收購;特斯拉盤中一度漲超8%、所在板塊領漲標普,而推特跌幅曾超過11%。獲巴菲特再加倉90萬股的西方石油漲超8%。

追隨A股港股,多只在美上市熱門中概高漲,拼多多漲10%,在納斯達克100成份股中表現突出。全周美股指均繼續累跌,特斯拉等多數藍籌科技股跌勢未改,而歐股總體累漲。

風險資產股票反彈,避險情緒降溫,歐美國債價格回落、收益率回升。基準10年期美國國債收益率大幅回升逾10個基點,擺脫了周四所創的兩周低位,但和歐債一樣,全周收益率仍累計下降20個基點左右。美元指數在繼續刷新將近二十年來高位後回落,但全周保持了3月末以來累漲之勢。受益於美元轉跌,跌破6.83關口後又創近兩年新低的離岸人民幣盤中轉漲,一度較日內低位回漲逾500點,但未能扭轉全周跌勢。

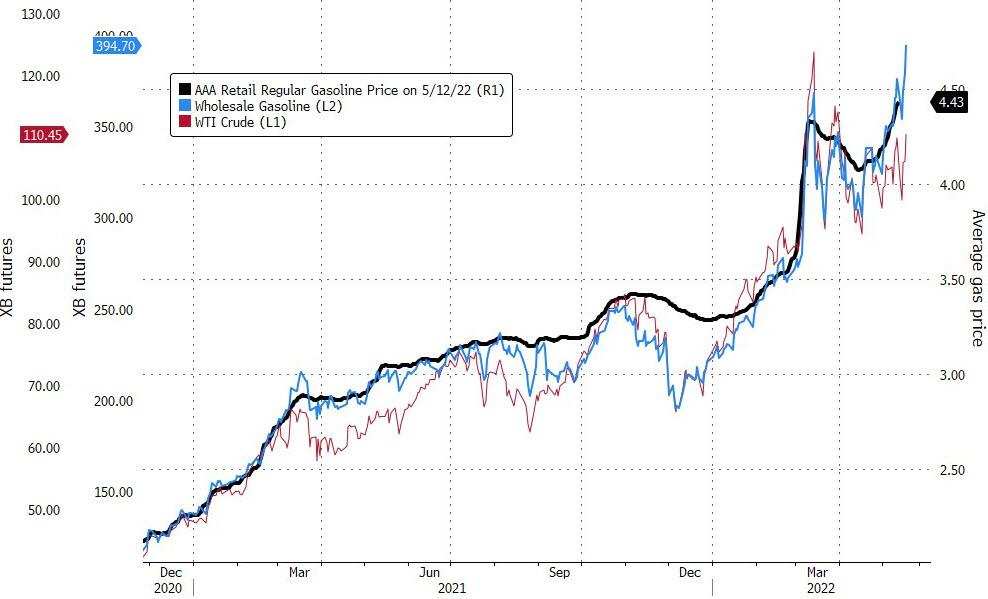

大宗商品表現兩極分化。國際原油普漲,美國WTI原油一個多月來首度收盤突破110美元,在國內零售柴油和汽油均價齊創新高之際,美國汽油期貨也創歷史新高。全周原油漲幅遠不及上周,也不及汽油。

評論稱,油價受正反兩方力量影響,俄烏衝突和歐盟考慮禁運俄油的供應面擔憂推升油價,對通脹的擔憂和中國疫情對經濟的影響又抵消了部分升勢。周四盤中曾漲超20%的歐洲天然氣則回落,全周英國天然氣保住漲勢,歐洲大陸天然氣繼續累跌。

而金屬大多下跌。美元走強的影響壓倒了對衝通脹的吸引力,黃金進一步下挫,紐約期金三個月來首次盤中跌穿1800美元,盡管收盤重上這一關口,仍繼續收創三個月新低。工業金屬中,倫鉛跌至一年來低谷,倫錫繼續創八個月新低,不過倫銅反彈,暫別七個月低位。全周金屬均累跌,倫錫一周跌超15%,期金一周跌近4%創去年6月以來最差表現。

納指創一年半最大漲幅 道指標普走出14個月低谷 特斯拉所在板塊領漲 中概連日跑贏大盤 歐股創兩月最大漲幅

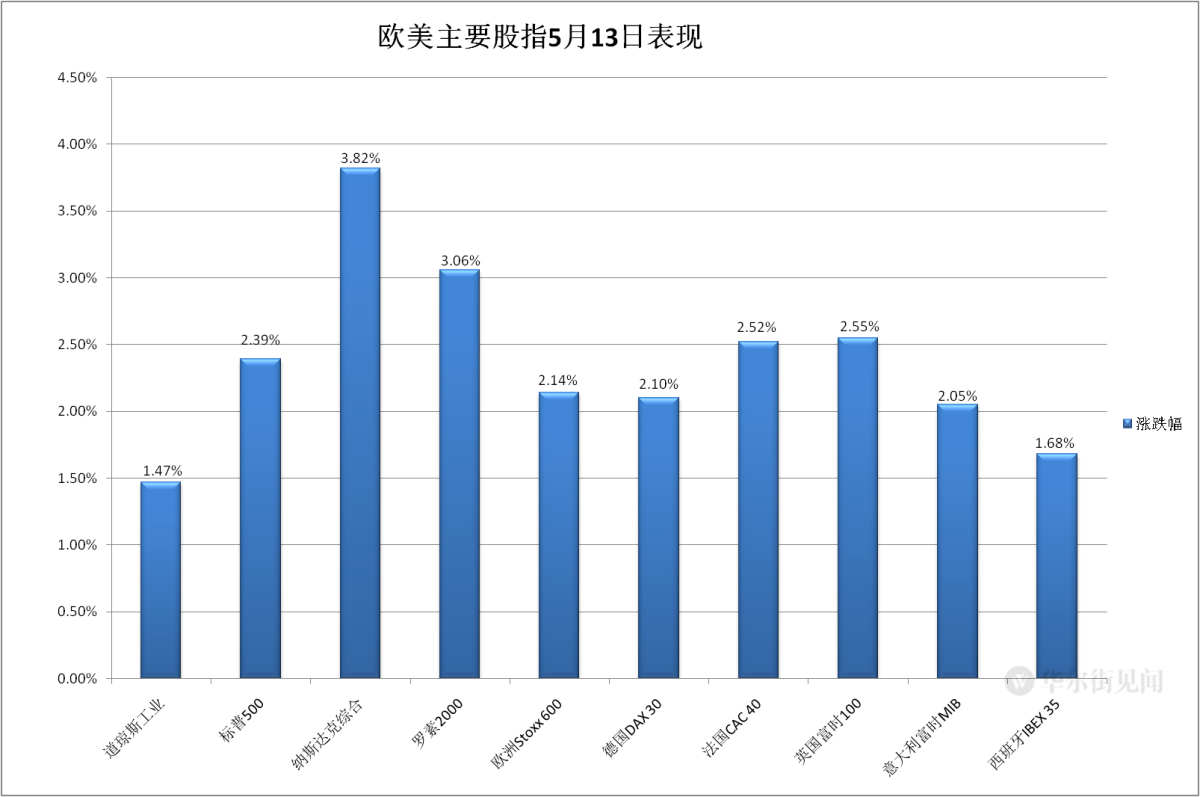

三大美國股指集體高開,午盤之初刷新日高時,道瓊斯工業平均指數漲超540點、漲逾1.7%,標普500指數和納斯達克綜合指數分別漲近2.8%和4.3%。最終,三大指數本周首度集體收漲。

領跑的納指收漲3.82%,創2020年11月4日以來最大漲幅,報11805點,創上周五以來收盤新高,連漲兩日,進一步走出周三所創的2020年11月3日以來收盤低位。標普500收漲2.39%,報4023.89點;道指收漲466.36點,漲幅1.47%,報32196.66點,終結六日連跌,和標普均創5月4日上周三美聯儲宣布加息當日以來最大漲幅,分別脫離周四所創的去年3月9日和去年3月25日以來低位。

價值股為主的小盤股指羅素2000收漲3.06%,連漲兩日。科技股為重的納斯達克100指數,創去年3月9日以來最大漲幅,扭轉兩日連跌,拼多多等中概股表現突出。

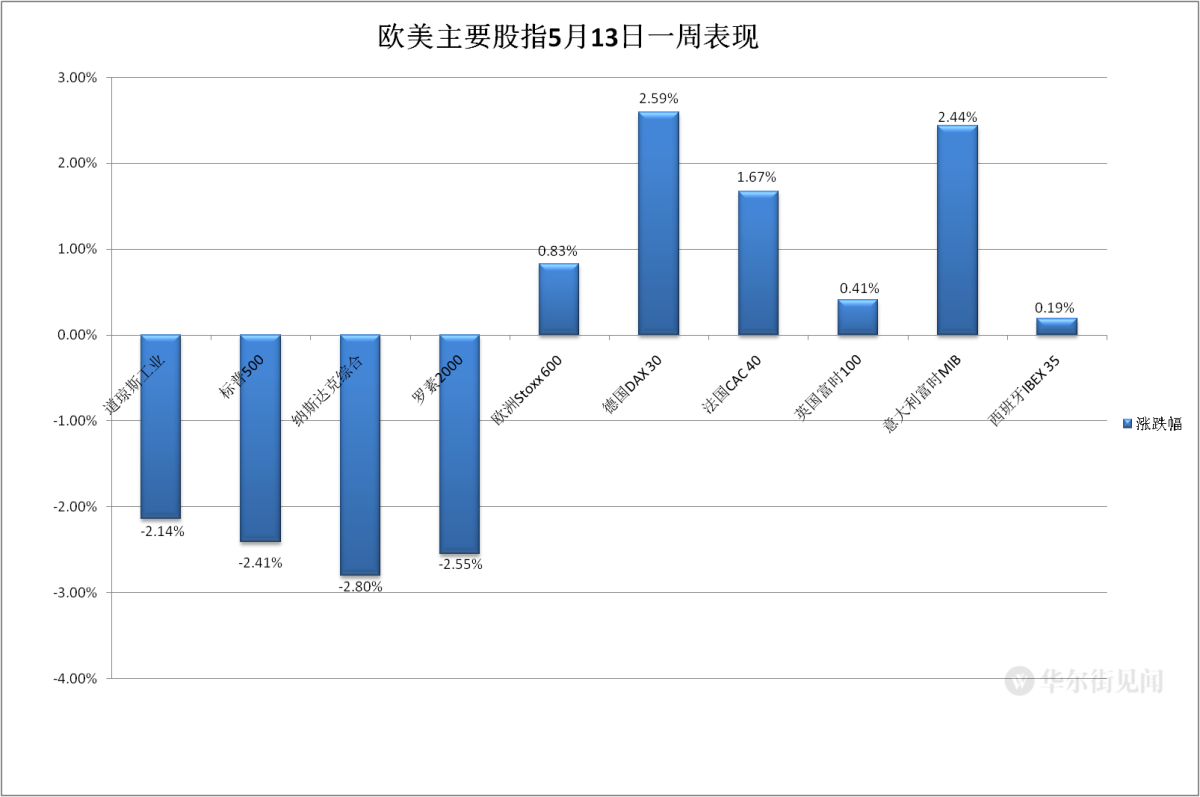

本周主要美股指齊跌,道指累跌2.14%,連跌七周,創2001年來最長連跌周;納指跌2.8%,標普跌2.41%,均連跌六周,標普繼續創2011年來最長周連跌。羅素2000跌2.55%,納斯達克100跌2.41%,分別連跌四周和六周。

標普500各大板塊全線收漲,特斯拉所在的非必需消費品漲超4%領漲,能源以及蘋果和微軟所在的IT板塊漲超3%,其他板塊至少漲逾1%。全周只有漲0.3%的必需消費品一個板塊累漲,非必需消費品、IT、金融均跌超3%,能源跌近3%,材料和工業跌超2%。

龍頭科技股齊漲,特斯拉收漲5.7%,擺脫去年9月以來低谷。FAANMG六大科技股中,奈飛收漲7.65%,繼續脫離2017年12以來低位,Facebook母公司Meta漲近3.9%,和奈飛連漲兩日,連創去年10月來新低的蘋果漲近3.2%,微軟漲近2.3%走出去年6月來低谷,亞馬遜漲逾5.7%,連創去年5月以來新低的谷歌母公司Alphabet漲逾2.8%。

本周這些科技股大多累跌,領跌的特斯拉跌超11%,蘋果跌超6%,微軟跌近5%,Meta跌超2%,亞馬遜跌超1%,而奈飛漲超3%,Alphabet漲近0.3%。

波動較大的個股中,推特(TWTR)收跌9.7%;獲巴菲特繼續增持的西方石油(OXY)收漲8.2%;加密貨幣交易所FTX創始人購買6.48億美元占比7.6%的Robinhood股份後,網紅券商Robinhood(HOOD)收漲24.9%;被匯豐上調評級的Krispy Kreme(DNUT)漲10.4%;被摩根士丹利上調評級至增持的福特汽車(F)漲8.5%。

公布財報的個股中,一季度盈利和收入高於預期的Duolingo(DUOL)收漲34%;一季度虧損低於預期、收入高於預期的美版花唄Affirm(AFRM)和Poshmark(POSH)分別收漲31.4%和漲近24%;一季度虧損低於預期的Toast(TOST)漲超5%;一季度收入和年度指引均遜於預期的Figs(FIGS)收跌25%。

熱門中概股繼續總體跑贏大盤,中概ETF KWEB和CQQQ分別收漲約7%和4.9%。納斯達克金龍中國指數(HXC)收漲近7.8%。納斯達克100指數的四只成份股中,拼多多收漲10.2%,百度漲8.4%,京東漲近6%,網易漲5.1%。

其他個股中,虎牙漲超21%,網易有道漲超14%,新東方漲超13%,小鵬汽車、唯品會漲超11%,好未來、達達漲超10%,蔚來汽車漲超9%,B站漲近9%,阿里巴巴、理想汽車漲超8%,攜程漲超7%,鬥魚、老虎證券漲超6%,騰訊音樂漲超5%,騰訊粉單、微博、滿幫漲超4%,財經控股漲超3%,知乎漲3%。

周四結束兩連漲的泛歐股指重回漲勢。歐洲斯托克600指數創上周四以來收盤新高、並創3月16日以來最大收盤漲幅。主要歐洲國家股指全線反彈、抹平周四所有跌幅,德法英意股均漲超2%。各板塊周五集體收漲,漲逾4.8%的旅遊板塊領漲,科技漲超3%。

本周斯托克600指數和德國股指均終結四周連跌,法意西股告別三周連跌,上周跌超2%的英股反彈。全周只有跌2.8%的礦業股所在板塊基礎資源、跌超1%的油氣和醫療健康以及跌超0.4%的傳媒四個累跌,漲超4%的零售領漲,個人與家庭用品漲3.8%緊隨其後。

10年期美債收益率較周四所創兩周低位回升逾10個基點 仍一周降逾20個基點

歐洲國債價格在連漲四日後回落,德法意國債收益率均一日升逾10個基點。到歐市尾盤,英國10年期基準國債收益率日內升8.3個基點,報1.744%;同期德國國債收益率10.8個基點,報0.948%,均抹平周四逾10個基點的多數降幅。本周英債收益率累計下降25.2個基點,德債收益率降19.4個基點,悉數回吐上周升幅,最近六周第二周下降。

美國10年期基準國債收益率持續回升,美股午盤刷新日高時升破2.94%,較周四盤中下破2.82%所創的兩周來低位回升逾13個基點,到紐約尾盤,約為2.92%,日內升逾7個基點,本周累計下降逾20個基點,回吐上周所有升幅,最近五周首度下降。

美元指數盤中再創近二十年新高後轉跌 連漲六周 離岸人民幣又創近兩年新低後一度漲超500點

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)在美股盤前曾轉漲,一度升破105.00,連續第二日、本周第三日創2002年12月以來新高,日內漲逾0.1%,美股早盤轉跌後刷新日低時跌破104.50,日內跌近0.4%。

到周五美股收盤時,美元指數處於104.60下方,日內跌近0.3%,本周仍累漲約0.9%,連漲六周,創2018年來最長周連漲;彭博美元現貨指數跌0.3%,跌離周四所創的2020年5月以來高位,本周漲約0.7%,也六周連漲。

連跌兩日的離岸人民幣(CNH)盤中轉漲,周五亞市早盤曾跌至6.8380,繼周四自2020年9月28日以來首次盤中失守6.83關口,又創2020年9月25日以來盤中新低,後持續反彈,歐股盤初曾收復6.79刷新日高至6.7840,較日內低位回漲540點,到香港時間14日4點59分,離岸人民幣兌美元報6.7999元,較周四紐約尾盤漲274點,本周累跌819點,連跌六周。

加密貨幣周五全線反彈,本周仍累跌。比特幣(BTC)在美股早盤曾漲破3.1萬美元至3.11萬美元上方,較周四盤中跌穿2.7萬美元所創的2020年12月來高位回漲逾4000美元,較亞市早盤的日內低位回漲逾2700美元、漲近10%,美股收盤時略高於3萬美元,最近24小時漲超5%,最近七日跌超16%。

美油漲超4%創七周新高 美國汽油一周漲超5% 英國天然氣跌超15%全周仍漲8%

國際原油期貨齊漲。美國WTI 6月原油期貨收漲4.36美元,漲幅4.11%,報110.49美元/桶,3月25日以來首次主力合約收於110美元上方,連漲三日。周四微幅收跌的布倫特7月原油期貨收漲4.1美元,漲幅3.82%,報111.55美元/桶,創5月6日上周五以來新高。

本周美油累漲0.7%,布油累漲0.8%,連漲三周,但漲幅不及上周的將近5%。

美國汽車協會(AAA)數據顯示,截至本周四,美國零售柴油均價已連續14日創歷史新高,零售汽油均價也創新高。周五美國汽油和天然氣期貨漲跌不一。NYMEX 6月汽油期貨收漲4.4%,報3.9578美元/加侖,創收盤最高紀錄,連漲三日,本周累漲逾5%,連漲三周;NYMEX 6月天然氣期貨收跌0.98%,報7.6630美元/百萬英熱單位,結束三日連漲,本周累漲4.7%,連漲兩周。

周四大漲的歐洲天然氣回落。周四漲近26%的ICE英國天然氣期貨收跌15.44%,報148.45便士/千卡,本周累漲7.96%,終結連跌五周;周四漲超13%的TTF基準荷蘭天然氣期貨收收跌9.2%,報96.881歐元/兆瓦時,本周累跌4.75%,結束兩周連漲。

倫錫連創八個月新低、一周跌超15% 黃金本周第四日創三個月新低 一周跌近4% 白銀全周跌超6%

倫敦基本金屬期貨周五多數繼續下跌。領跌的倫鎳跌近2%,在周四暫別3月下旬以來低谷後又創3月初新低。倫鉛、倫鋅和倫錫連跌兩日,倫鉛創一年來新低,周四跌超5%領跌的倫錫跌幅收窄、收跌逾1%,連續兩日創八個月新低;倫鋅連續兩日創四個月新低。而周四回落的倫銅和倫鋁反彈,周四七個月來首次收盤跌破9100美元的倫銅重上這一9100美元,倫鋁走出五個月來低谷。

本周基本金屬繼續全線累跌。領跌的倫錫跌超15%,和跌超9%的倫鎳均連跌六周。倫鋅和倫鉛跌超7%,分別連跌三周和四周。倫銅跌近3%,連跌五周。倫鋁跌近2%,連跌七周。

紐約黃金期貨繼續下跌,周五美股盤前曾跌穿1800美元刷新日低至1797.2美元,三個月來首次失守這一關口、日內跌幅達1.5%,後重上1800美元跌幅收窄。最終,COMEX 6月黃金期貨收跌0.9%,報1808.20美元/盎司,創2月3日以來主力合約收盤新低,周一、周二和周四分別收創2月15日、2月11日和2月7日以來新低。本周期金累跌3.9%,創去年6月18日一周以來最大單周跌幅。

周四回落的紐約期銀反彈,COMEX 7月白銀期貨收漲1.1%,報21.001美元/盎司,擺脫周四所創2020年7月20日以來低谷,本周累跌6.2%,創今年1月28日一周以來最大跌幅。

編輯/isaac