據格隆匯了解,美東時間10月4日,全球第三大晶圓生產商格羅方德(GlobalFoundries,格芯)向美國證監會SEC遞交F-1文件,申請在納斯達克上市,股票代碼為GFS,摩根士丹利、美國銀行證券、摩根大通、花旗集團及瑞士信貸為其主承銷商。

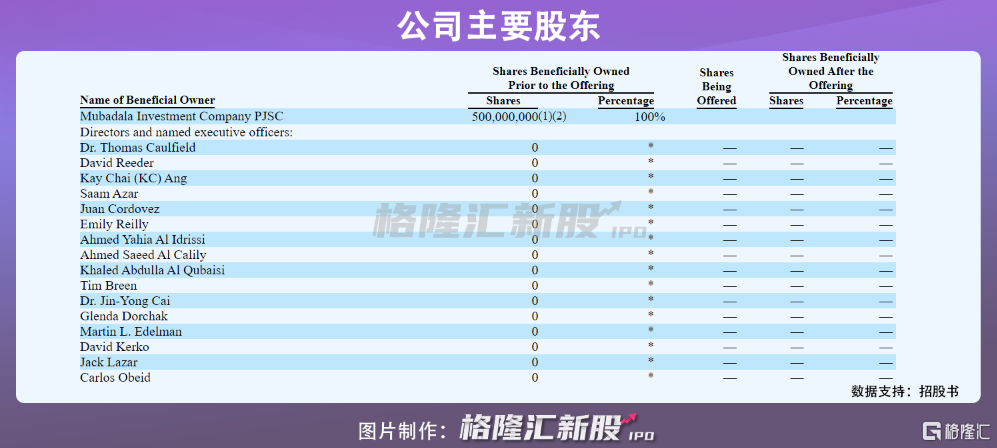

IPO前夕,阿布紮比國有基金穆巴達拉(Mubadala)投資公司通過其子公司MTIC和MTIIIC持有公司5億股普通股,為格羅方德全部股本的唯一股東。同時,穆巴達拉也是公司最終的母公司。

尚未盈利,虧損收窄

格羅方德成立於2009年,當時Mubadala的一家子公司收購了AMD在德國德累斯頓的半導體製造業務以及紐約馬耳他的一個晶圓廠項目場地。

自成立以來,格羅方德通過收購擴張及戰略合作不斷發展。2010年,公司與當時第三大代工廠新加坡特許半導體製造公司合並。2015年,公司收購了IBM的微電子部門,在紐約和佛蒙特州設有製造工廠。到了2017年,公司擴建了位於紐約馬耳他的製造基地。

目前,格羅方德總部位於美國,擁有5個製造基地分別位於德國德累斯頓、新加坡、紐約馬耳他、佛蒙特州伯靈頓和紐約東菲什基爾。

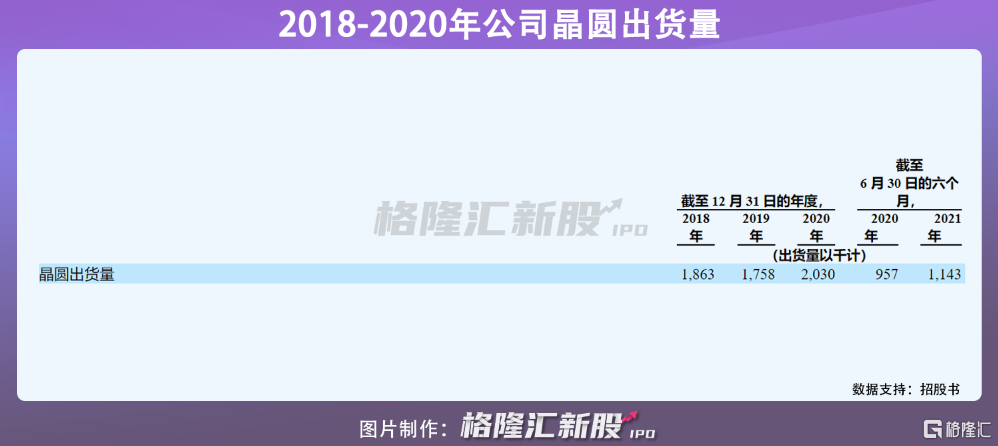

從2009年至2020年,公司的製造能力增加了12倍,擁有10000項全球專利。2020年,其出貨了大約200萬片300mm等效半導體晶圓,在市場具有一定占有率,是全球領先的半導體代工廠之一。其絕大部分收入來自晶圓製造和成品半導體晶圓的銷售,下遊客戶包括高通、聯發科、恩智浦半導體等等知名半導體廠商。

隨著物聯網、5G、AI、新能源汽車等技術趨勢,半導體行業進入發展的新黃金時期。根據VLSI Research數據顯示,預計到2030年該市場規模將從2021年的0.5萬億美元增長至過1萬億美元。

盡管行業想象空間巨大,但盈利難問題始終難解,格羅方德亦是如此。

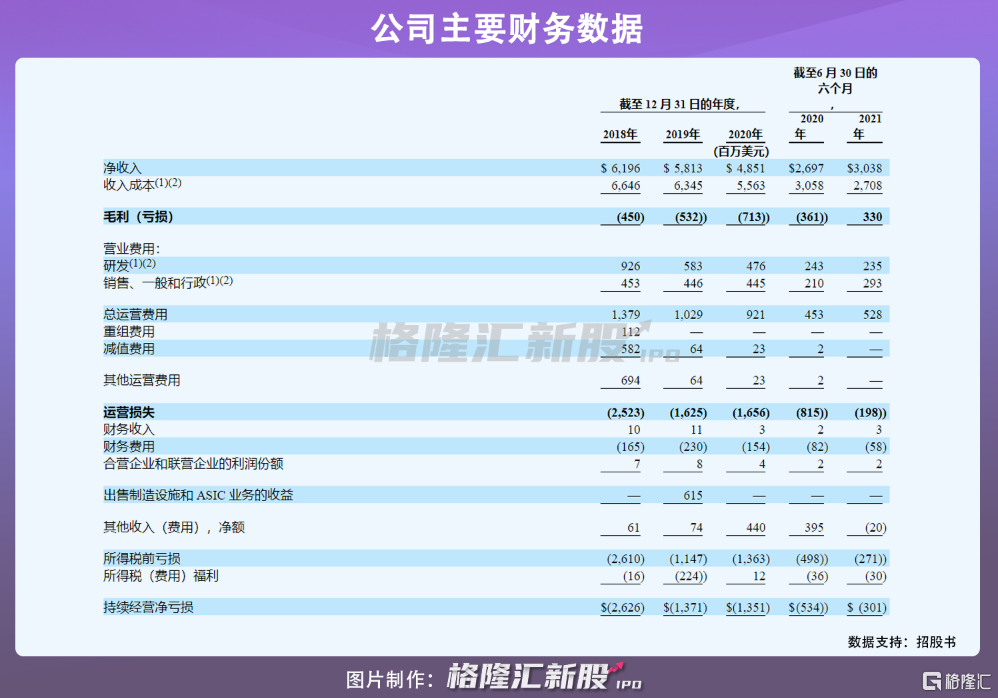

2018年-2020年,格羅方德淨收入分別為61.96億美元、58.13億美元和48.51億美元,對應的持續經營淨虧損分別為26.26億美元、13.71億美元和13.51億美元。

不過當下,半導體行業「缺芯潮」正愈演愈烈,一定程度上為格羅方德帶來充足的訂單。2020年疫情導致芯片的生產和供應出現短缺,而下遊新能源汽車等需求爆發,芯片產能嚴重更不上需求增速,直接導致了這輪「缺芯潮」。

今年上半年,公司淨收入30.38億美元,較上年同期增長13%,全年有望扭轉近兩年收入下滑之勢;淨虧損3.01億美元,同比去年虧損減少將近44%。

產能擴張是燃眉之急

2020年,全球五家具有顯著規模的芯片代工廠:格羅方德、三星、中芯國際、台積電和聯合微電子。其中,中芯國際、台積電和聯電在2020年的代工收入約占72%,按外部銷售額計算,格羅方德是全球第三大代工廠。

產能是這些芯片代工廠規模化製造前提,尤其在缺芯的大背景下,核心就是解決產能問題。可以看到,今年以來國際巨頭紛紛開啟新一輪擴產計劃。3月英特爾宣布了一項200億美元的投資計劃,以擴大其先進芯片製造能力。台積電4月再改2021年資本支出計劃,或投入300億美元擴產能,並將在未來3年內支出逾1000億美元。6月格羅方德表示,將斥資60億美元擴大其在新加坡、德國和美國工廠的產能。

但短時間內解決產能問題並非易事。新建產能從建廠導入設備往往需要2-3年時間才能完成,而疫情的反復,也對芯片供應造成了不確定性。

小結

雖然格羅方德在全球芯片代工廠中排名前列,但台積電一家獨大,占據一半以上的市場份額,無論在技術還是產能規模方面,公司與其差距甚遠。與此同時,格羅方德也尚未擺脫行業盈利難的魔咒。不過,全球「缺芯」加劇的背景下,商機也就此出現,大廠紛紛開始擴產計劃,而這背後需要大額資金支撐,這或許是格羅方德此次IPO的原因之一。

編輯/Aurora