來源:華爾街見聞

作者: 朱雪瑩

6月1日國常會提出,要調增政策性銀行8000億元信貸額度。為何這次偏偏選擇政策性銀行調增額度,對年內信貸投放和利率債供給市場會有多大影響?

政策性銀行在穩信貸中往往發揮“逆周期調節”作用

光大證券分析師王一峰在6月21日發布的研報中表示,政策性銀行在穩信貸中往往發揮“逆周期調節”作用。

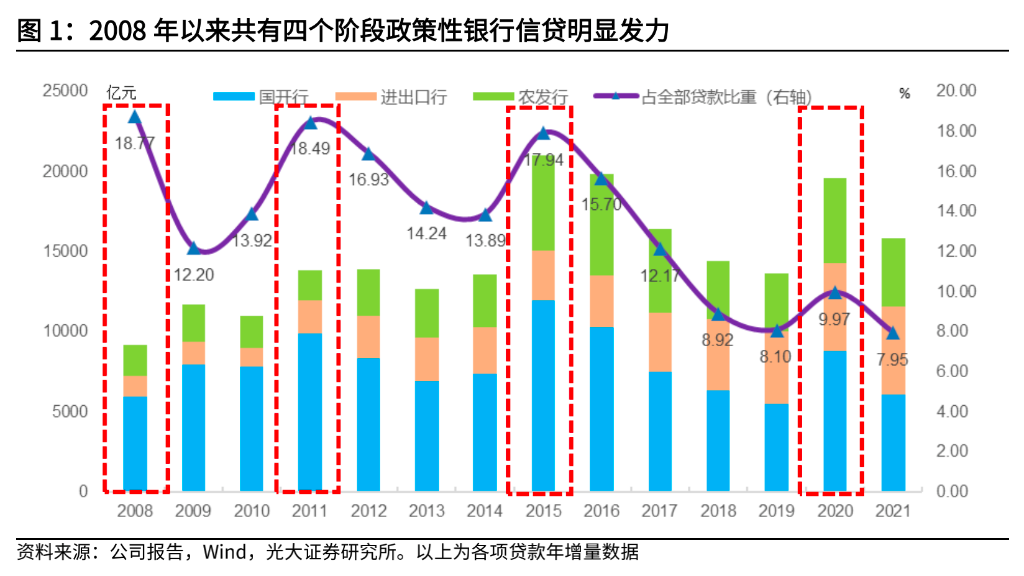

2008年以來,政策性銀行共經歷了四輪信貸擴張,即2008年、2011年、2015年以及2020 年,新增人民幣貸款分別為0.92、1.38、2.1、1.96萬億,占全部貸款比重分別為18.77%、18.49%、17.94%以及9.97%,均處於階段性峰值水平。

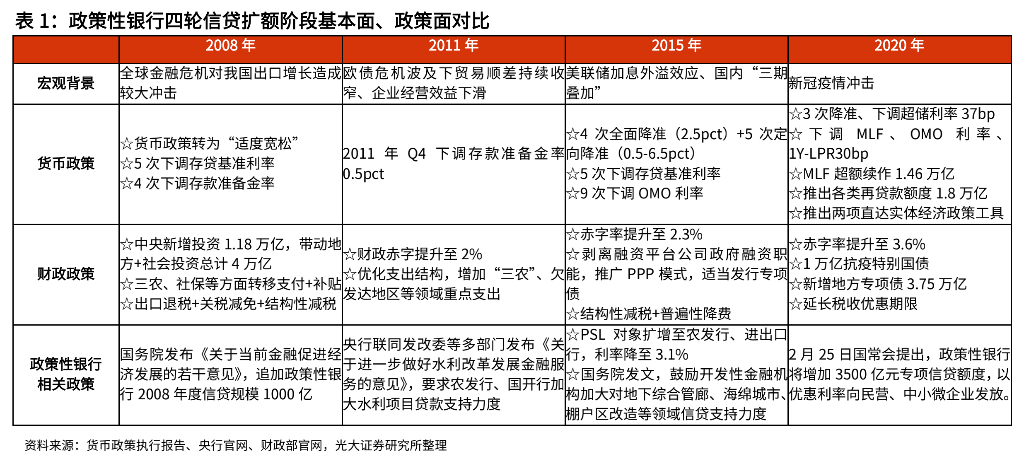

對比這四個階段的基本面、政策面不難發現:

1. 這些階段都面臨經濟下行壓力,信貸社融面臨財政貨幣政策逆周期調節力度加大。

2. 國務院、央行均針對政策性銀行出台了相關政策,通過調增額度和提供融資支持,旨在鼓勵政策性銀行加大信貸投放力度。

3. 在政策推動下,政策性銀行均加大了信貸投放力度,當年新增規模占全部金融機構貸款比重會出現階段性“跳升”。

總體來看,2008年以來,在數輪經濟波動中,政策性銀行發揮了“順隱於市、逆托於市”的角色,在經濟承壓時期,通過加大對“兩基一支”領域信貸投放,來實現穩信用、促投資的作用。

今年為何偏偏選擇政策性銀行調增信貸額度?

在狹義信貸管控機製下,央行每年年初都會對各家銀行設定全年的信貸投放指標。既然今年存在穩信貸訴求,為何不選擇調增商業銀行信貸額度,而偏偏選擇政策性銀行呢?事實上,這與今年商業銀行信貸投放特點有直接關系。

1. 項目儲備已現“寅吃卯糧”。

受去年房地產市場以及城投平台隱性債務監管從嚴的影響,銀行今年的項目儲備本就不及往年。Q1在央行反復窗口指導下,銀行項目儲備已出現“寅吃卯糧”,而4月份的疫情反復和靜態管控措施,則進一步加劇了銀行信貸資產荒壓力。

2. 貸款虛增較為普遍。

今年信貸投放節奏的“前低後高”態勢較往年更為嚴重,這是典型的有效需求不足背景下,政策驅動力度加大引致信貸月末大幅衝量現象。然而,這些衝量的信貸多為對公短期貸款和票據轉貼,期限較短,並未進入企業生產經營領域,屬於虛增貸款。

3. 國有大行“頭雁效應”有所減弱。

Q1 工農中建四大行新增人民幣貸款3.38萬億,同比多增約8500億。但4月份新增規模僅4100億,同比少增約600億,5月份盡管再度恢復同比多增,但4-5月份預計票據融資占比超過80%,反映出受Q1投放過快以及疫情影響,國有大行信貸景氣度有所下滑。

4. 涉房類貸款投放依然疲軟。

今年以來,開發貸小幅“浮出水面”,Q1新增約3000億,但其中國有大行占比超過80%,且主要以保障性租賃住房為主。 按揭貸款持續低迷表現,1-5月份居民中長期貸款新增1.14萬億,同比少增 1.77萬億,其中2月、4月單月出現負增長,5月份盡管新增超過1000億,但主要以中長期個人經營性貸款為主,料按揭貸款仍延續負增長。

從上述四個特點來看,目前銀行體系面臨較為嚴重的資產荒壓力,國有大行信貸投放總量尚可但結構欠佳,股份行、城農商行總量結構雙雙承壓,是信貸數據的主要“拖累項”。

下一階段,水利、交運、能源保供等大型基建項目將加快落地,但這類項目融資利率水平偏低,主要以政策性銀行和國有大行參與為主。在此情況下,僅僅依靠商業銀行層面,難以實現2022年信貸總量和結構雙重改善,即央行對商業銀行調增信貸額度的必要性不大,最終也只會體現為信貸的虛增。

因此,本次調增政策性銀行8000億信貸額度,也是基於今年商業銀行信貸投放的現實情況而定,旨在充分發揮政策性銀行的社會職能。

8000億信貸資金從何處來、向何處去?

PSL餘額近年來穩步下降。PSL工具主要是為了貨幣棚改化而誕生,餘額從2015年5月的6500億增加到2019年3月3.54萬億的歷史高點。從2019年5月起,棚改工作接近尾聲,貨幣化安置力度明顯減弱,PSL月度變動以到期歸還為主。

截至今年5月底,PSL餘額降至2.62萬億,體現了“房住不炒”的基本原則。因此,本次調增政策性銀行8000億信貸額度,通過PSL補充負債資金的可能性並不大。

8000億信貸資金來源主要依靠發債來補充。在過去政策性銀行四輪信貸擴張中,都會伴隨著債券發行的大幅擴容。目前,債券利率處於較低水平,政策性銀行通過發行債券能夠有效兼顧融資成本,即預計8000億的信貸資金將主要通過發行債券予以補充。

信貸資金將主要用於大基建類項目。在三大政策性銀行中,國開行體量相對更大,信貸資金主要投向為棚改、交運、電力和水利等行業,合計占比近60%。對於8000億的新增額度,預計將主要投向水利、交運、能源保供等項目,棚改領域大規模“撒網”可能性並不大。

政策性銀行信貸擴額影響幾何?

信貸方面,預計2022年政策性銀行新增人民幣貸款2.4萬億以上,在穩定信貸總量、優化信貸結構方面發揮重要作用。

假定今年央行對政策性銀行設定的狹義信貸目標與去年基本相當,那麽新增的 8000億貸款額度占全年比重約50%,即2022年政策性銀行新增人民幣貸款有望提升至2.4萬億以上,明顯高於2020和2021年水平,且6-12月份信貸投放節奏將有所加快。

在此情況下,預計2022年新增人民幣貸款維持在21-22萬億的水平,較2021年多增1-2萬億,且主要由政策性銀行和國有大行貢獻,股份製銀行、城農商行等中小機構信貸總量和結構難有明顯起色。

債券供給方面,預計2022年政金債淨融資3萬億,較2021年多增發近1萬億。

2020-2021年政策性銀行貸款與債券的配比均維持在80%的水平,若2022年依然維持這一比例,預計2022年政金債淨融資規模約3萬億,較2021年多增1萬億。不過,考慮到後續貸款利率仍處於下行通道,特別是按揭貸款利率下行空間較大,債券資產對於銀行而言配置性價比會有所提升。

對於部分面臨信貸資產荒壓力的銀行而言,配置需求的釋放,會緩釋政府債券供給帶來的衝擊,進而起到利率穩定器的作用。

本文主要觀點來自光大證券報告《政策性銀行:今年穩信貸的“主力軍”》,作者:光大證券王一峰。

編輯/ping