摘要

上周初期,港股跟隨海外市場出現一定拋售。部分房地產開發商的違約誘發房地產板塊出現進一步拋售,高收益率中資美元債券收益率逼近17%。不過,到上周三前後,市場情緒明顯回升,主要得益於:1)美國債務上限問題得到暫時性解決;2)中美關系有所緩和;3)煤炭和天然氣等大宗商品價格出現邊際性小幅回落,一定程度上緩解了滯漲的擔憂。考慮到美國債務上風險推遲以及全球疫情築頂回落,部分外部擾動已經有所緩解,不過持續上行的美債利率依然可能帶來影響,我們預計將至少持續到美聯儲11月初正式宣布減量前。

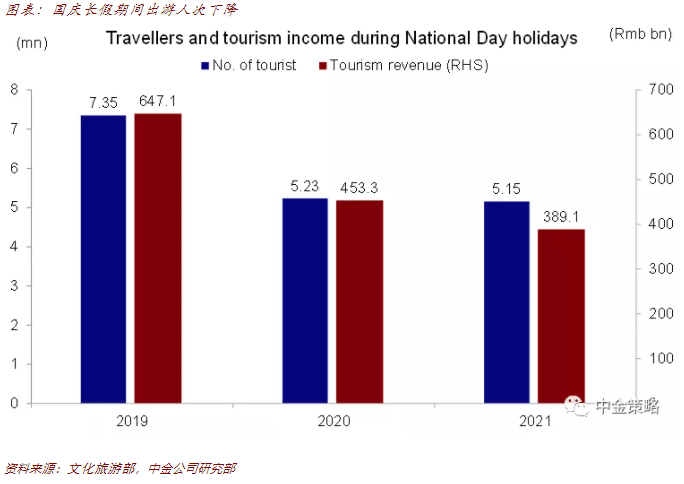

國內方面,政府倡導就地過節,國慶長假期間更多消費者在居住場所周邊活動。因此,國慶期間旅遊人次同比減少而票房收入同比上升。內需仍然是中國經濟復蘇過程中的一個短板,不過環比出現一定改善。9月份中國非製造業和服務業PMI環比大幅增長,雙雙回到擴張區間。進入四季度,市場表現取決於增長下行與政策支持間的拉鋸。發改委強調煤炭供應和市場化電力定價機製,有助於部分緩解國內供應的擔憂。

往前看,我們認為經濟增長逐步放緩、監管不確定性以及美債利率攀升可能在短期繼續影響海外中資股市場表現。不過,由於當前市場估值水平已經較低,海外中資股市場正逐步成為一個具有吸引力的投資市場。中美關系邊際性改善有望進一步提振市場情緒,中國貨幣政策逐步放鬆也可能利好優質港股成長標的。

市場回顧:

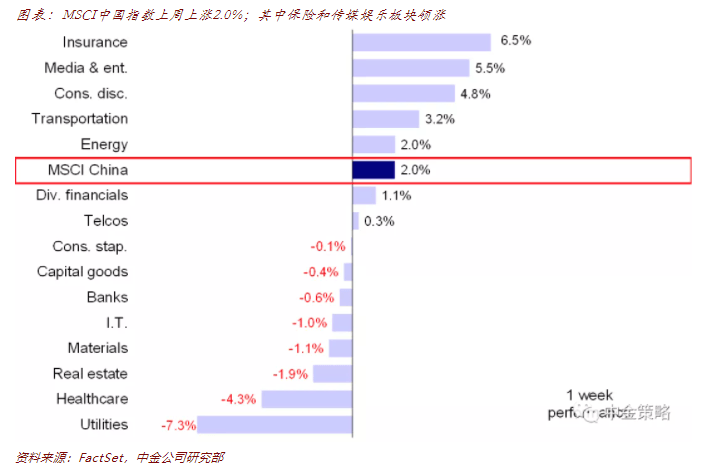

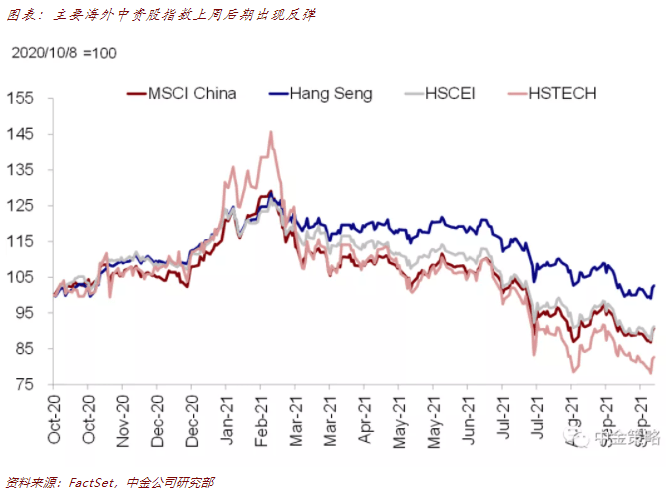

得益於全球大宗商品價格邊際回落、中美貿易關系出現積極改善以及美國債務上限憂慮減弱,海外中資股市場上周整體反彈。主要指數中,MSCI中國指數上漲1.98%,恒生科技、恒生指數和恒生國企指數分別上漲1.72%、1.07%和0.56%。板塊方面,保險、傳媒娛樂和可選消費板塊領漲,分別上漲6.54%、5.54%和4.84%,而公用事業、醫療保健和房地產板塊表現落後,分別下跌7.34%、4.29%和1.10%。

市場展望:

受國慶長假影響上周多數時間A股市場和港股通均暫停交易,海外動向成為影響海外中資股市場表現的決定性因素。上周初期,港股跟隨海外市場出現一定拋售。部分房地產開發商的違約誘發房地產板塊出現進一步拋售,高收益率中資美元債券收益率逼近17%。不過,到上周三前後,市場情緒明顯回升,主要得益於:1)美國債務上限問題得到暫時性解決,美國參議院就抬升債務上限問題達成一致,將債務上限問題推遲至今年年底,避免美國短期出現違約的風險;2)中美關系有所緩和,美國貿易代表宣布美國計劃重啟關稅豁免程序,與此同時中美蘇黎世會晤為拜登與習近平在今年年底前舉行峰會鋪平了道路;3)煤炭和天然氣等大宗商品價格出現邊際性小幅回落,一定程度上緩解了滯漲的擔憂。考慮到美國債務上限風險推遲以及全球疫情築頂回落,部分外部擾動已經有所緩解,不過持續上行的美債利率依然可能帶來影響,我們預計將至少持續到美聯儲11月初正式宣布減量前。

國內方面,根據文化旅遊部的數據,10月1日至7日,全國國內旅遊出遊5.15億人次,按可比口徑同比減少1.5%,按可比口徑恢復至疫前同期的70.1%。政府倡導就地過節,國慶長假期間更多消費者在居住場所周邊活動。因此,國慶節期間票房收入同比上升。內需仍然是中國經濟復蘇過程中的一個短板,不過環比出現一定改善。在國內疫情緩和推動下,9月份非製造業PMI環比上漲,重回擴張區間。與此同時,對中國互聯網平台來說,監管不確定性猶存。上周五市場監管總局對美團「二選一」壟斷行為處以34億元罰款。不過,此次處罰並沒有前期市場猜測的那麽嚴厲,緩解了互聯網平台面臨的一些政策不確定性。進入4季度,市場表現仍然取決於增長下行與政策支持之間的拉鋸。同時發改委強調煤炭供應的重要性而且有望實施市場化電力定價機製,我們認為有關國內供應的擔憂情緒可能會有所緩解。

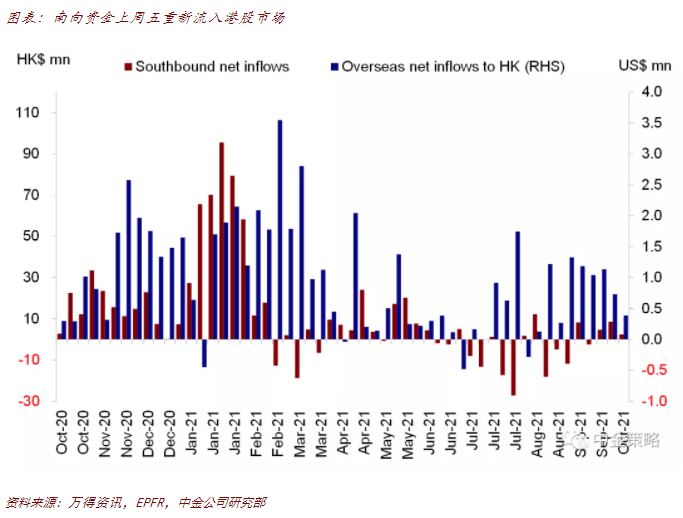

往前看,我們認為經濟增長逐步放緩、監管不確定性以及美債利率攀升可能在短期繼續影響海外中資股市場表現。9月中國通脹數據與金融數據將於本周公布,從中可以反映出國內供給壓力以及中國最新的貨幣政策立場。中金宏觀組預計9月中國PPI上漲10.3%,與8月份的9.5%相比漲幅有所加快。不過,由於當前市場估值水平已經較低,海外中資股市場正逐步成為一個具有吸引力的投資市場。中美關系邊際性改善有望進一步提振市場情緒,中國貨幣政策逐步放鬆也可能利好優質港股成長標的。上周五港股通恢復交易,南向資金流入規模24億港元,資金主要流入騰訊和美團。

從中長期來看,香港特區政府提出建設覆蓋250萬人北部都會區的計劃可能也會加深香港與內地的經濟聯系,為香港地區開發商帶來商機,並促進內地投資者在香港市場的參與程度。

投資建議上,我們認為近期市場拋售為長線投資者帶來布局機會,特別是對於已經跌至歷史估值區間底部的龍頭科技標的投資機會來說尤為明顯。但是,面對國內外各種政策不確定性,我們也建議投資者耐心等待。與此同時,我們建議對地產和金融板塊中受影響的相關標的保持謹慎。長期來看,我們相信中國產業及消費升級的趨勢將延續,存在明顯政策利好的板塊,如電動汽車產業鏈、新能源、先進製造以及消費板塊中的龍頭企業,蘊含著豐富的策略機會。

具體來看,支撐我們觀點的主要邏輯和上周需要關注的因素主要包括:

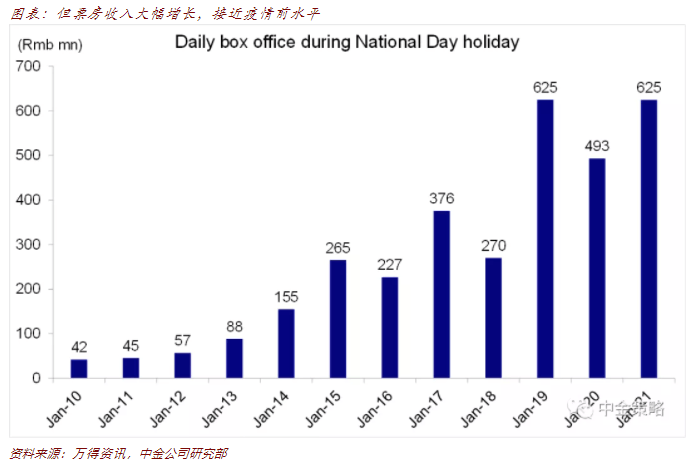

1) 國慶期間中國旅遊出遊人次下降,而觀影人數出現增長。文化和旅遊部公布10月1日至7日,全國國內旅遊出遊5.15億人次,按可比口徑同比減少1.5%,按可比口徑恢復至疫前同期的70.1%;實現國內旅遊收入3890.61億元,同比減少4.7%,恢復至疫前同期的59.9%。與旅遊數據的疲弱表現相伴隨的是國內消費需求持續低迷。與此同時,中國服務行業持續修復,9月服務業PMI攀升至52.4。由於許多消費者選擇就地過節,觀影人數持續增長。國慶長假期間日票房收入上升至6.25億元,接近疫情前水平。

內需雖然是中國經濟復蘇過程中的一個短板,但近期呈現改善跡象。9月份中國非製造業和服務業PMI環比大幅增長,雙雙回到擴張區間。

2) 香港特區行政長官林鄭月娥宣布香港特區將建設北部都會區。林鄭月娥上周三在立法會發表《行政長官2021年施政報告》時宣布將在與內地相鄰的北部地區建設香港「北部都會區」。整個項目完成後,總住宅單位數目將達90.5萬至92.6萬個,容納約250萬人居住;而職位數目亦將由現在的11.6萬個,大幅增加至約65萬個。

我們預計「北部都會區」將為香港帶來重大變化。從中期來看,這一項目有望加深香港與深圳的經濟聯系,為這一地區的開發商帶來機遇。從長遠來看,我們認為建設「北部都會區」也會提高內地在香港市場的影響力,促進人民幣雙向流動。

3) 中美蘇黎世會晤為拜登與習近平中美最高領導人峰會鋪平道路。10月6日,美國總統國家安全事務助理沙利文與中央外事工作委員會辦公室主任楊潔篪在蘇黎世舉行會晤。中國外交部發布聲明,指出雙方就中美關系和共同關心的國際與地區問題全面、坦誠、深入交換意見,會晤是建設性的,有益於增進相互了解。美國白宮對外宣布美國將與中國高層繼續進行接觸。更重要的是,雙方在在此次會晤中達成一致,中美最高領導人習近平與拜登峰會將在今年年底前舉行,有望為中美兩國建設性重新接觸鋪平道路。

美國貿易代表戴琪(Katherine Tai)講話中公布了美國貿易戰略框架。戴琪在上任後的首次重要政策性講話中闡述了拜登政府在對華貿易問題的戰略框架。她指出第一階段貿易協議將成為雙方談判的起點,美國將重啟關稅排除程序,允許從中國進口的美國企業申請關稅豁免。戴琪表示,正如拜登在「重建更美好未來」(Build Back Better)計劃中提出,美國將致力於提高自身競爭實力,改善與盟國關系。戴琪的講話以及隨後的問答環節中重申了美國將與中國進行坦誠的交流,之後的進展仍待觀察。

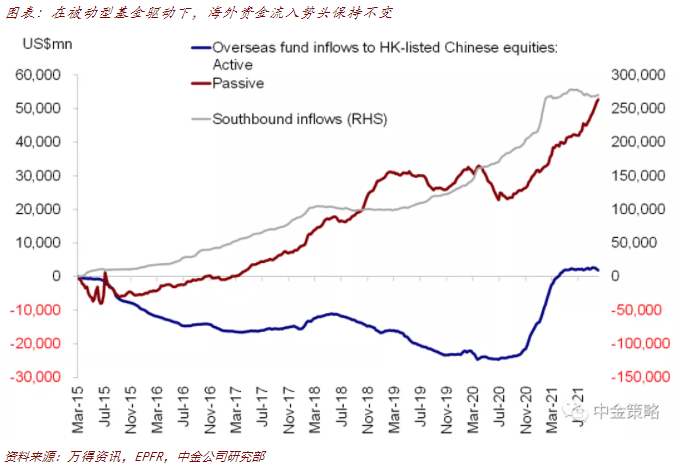

4) 上周五南向資金重新流入港股市場,海外資金流入規模收窄。上周多數時間港股通處於關閉狀態,上周五恢復交易,南向資金流入規模24億港元。內地投資者買入騰訊和美團,賣出藥明生物、安踏和李寧。與此同時,海外共同基金上周流入規模相對溫和,截止上周三約為4億美元,與此前一周的7億美元相比流入步伐放緩。

投資建議:

考慮到國內外不確定性對市場情緒產生的不利影響,我們預計市場短期將出現波動,因此建議在新老經濟板塊間進行更均衡配置。估值水平較低而且存在長期增長潛力的新經濟標的雖然可能繼續出現較大波動,但仍然值得密切關注。與此同時,對於遭遇拋售而估值仍然具有吸引力的部分板塊,例如醫療保健和部分科技巨頭,我們建議投資者關注其潛在反彈行情。長期來看,我們建議關注主題性投資機會,例如產業升級和消費升級以及國貨消費品牌的崛起。我們仍然認為,電動汽車產業鏈、新能源、先進製造以及消費和醫療保健兩大板塊中的龍頭企業將受益於中國經濟的長期增長。

重點關注事件:

1)中國通脹與金融數據;2)疫情變化;3)監管政策變化;4)國內外貨幣政策立場的轉變;5)中美關系。

編輯/richardli