編輯/財經新聞Zoe

高盛:全球交通運輸石油需求將在2026年見頂,建議買入特斯拉

高盛表示,隨著電動汽車的普及,來自交通方面的全球石油需求將在2026年見頂。高盛給予$特斯拉(TSLA.US)$買入建議。

高盛在主題為能源需求未來的報告中表示,整體全球原油需求不會在當前這個十年見頂,但隨著電氣化普及,2025年之後消費增速將「低迷」。該行預計交通運輸領域石油需求將在2026年達到頂峰,但預計2025-2030年石化和航油的強勁增長將抵消交通運輸方面需求的下降。

預計到2030年,電動汽車的銷售滲透率為25%,高於此前預計的18%,這意味著全球電動汽車規模將達到1.35億,占總汽車保有量的9%。

高盛表示,電動汽車價值鏈「仍是結構性贏家」,還有很長一段增長空間,買入建議名單的股票包括特斯拉和$大眾汽車(ADR)(VWAGY.US)$。

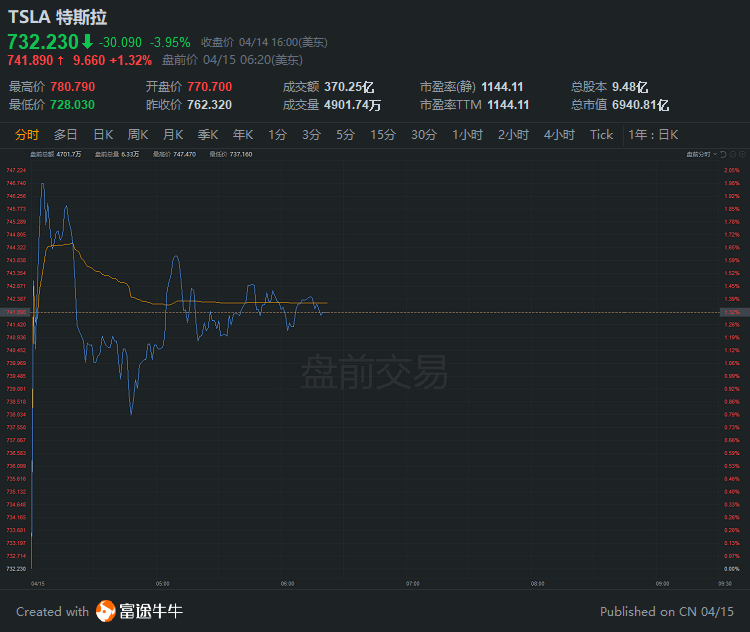

截至發稿,特斯拉盤前漲1.32%,報741.89美元。

Evercore:將蘋果加入「戰術領先股票名單」

Evercore ISI分析師Amit Daryanani發表報告,重申$蘋果(AAPL.US)$跑贏大市評級及175美元目標價,並將該股加入到「戰術領先股票名單」(Tactical Outperform List)。

他認為,在iPhone和服務部門的強勁表現支持下,蘋果勢必在本季度交出一份超出預期的財報,而下一季度的指引則基本與市場預期相同。其中,iPhone在中國的出貨量在本季度前兩個月同比增長了185%,App Store營收同比增長了32%。

該分析師認為,盡管供應鏈方面存在問題,但蘋果采購基數貴為全球之首,一定程度會抵消其影響。同時他指出,雖然蘋果在本季度降低了服務業務的指引,但認為業務增長將會長期持續。

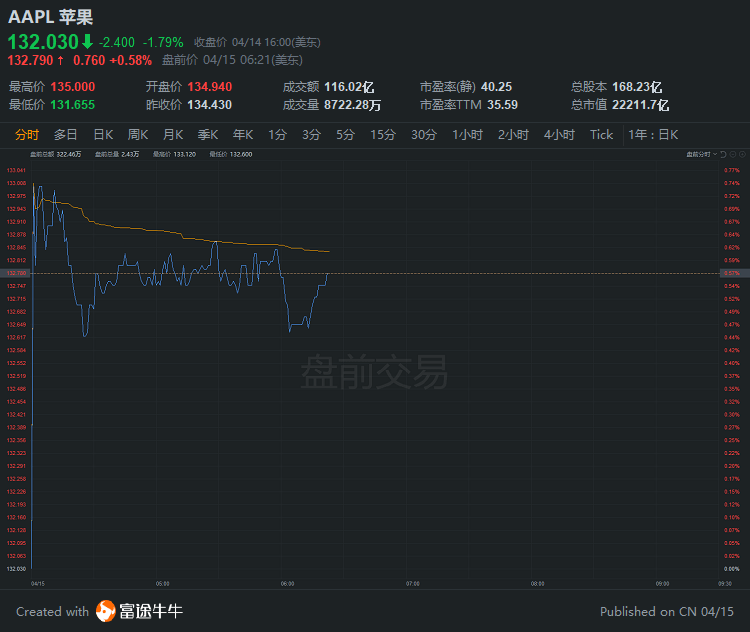

截至發稿,蘋果盤前漲0.58%,報132.79美元。

天風證券:騰訊雖有外部擾動,聚焦視頻號、遊戲及廣告邊際變化

天風證券發布研報稱,4月7日,$騰訊控股(00700.HK)$公告第一大股東Prosus計劃通過MIH TC按總價1142.75億港幣出售1.92億股騰訊股票,占騰訊股本2%,同時Prosus表示未來三年將不會進一步減持。

18年公告大股東減持後,騰訊在當年股價承壓,但對比兩次時點及估值,該行認為本次減持影響有限,18年疊加遊戲版號暫停等多個因素壓製。

阿里巴巴反壟斷處罰落地,帶來政策監管清晰(針對有壟斷地位的巨頭,具體看是否有壟斷行為),參考阿里的解決無須過慮,騰訊的產業鏈關系在巨頭中口碑較好。

該行認為,大股東財務減持,包括反壟斷監管,帶來擾動但影響可控。

天風證券指出,公司短期遊戲提供業績支撐,全球化與儲備重磅產品有望繼續驅動增長,微信視頻號拓展短視頻流量及變現空間,金融科技、廣告中台化、微信生態商業化提供中長期增長驅動力,雲等企業服務挖掘產業互聯網長期價值,維持買入評級。

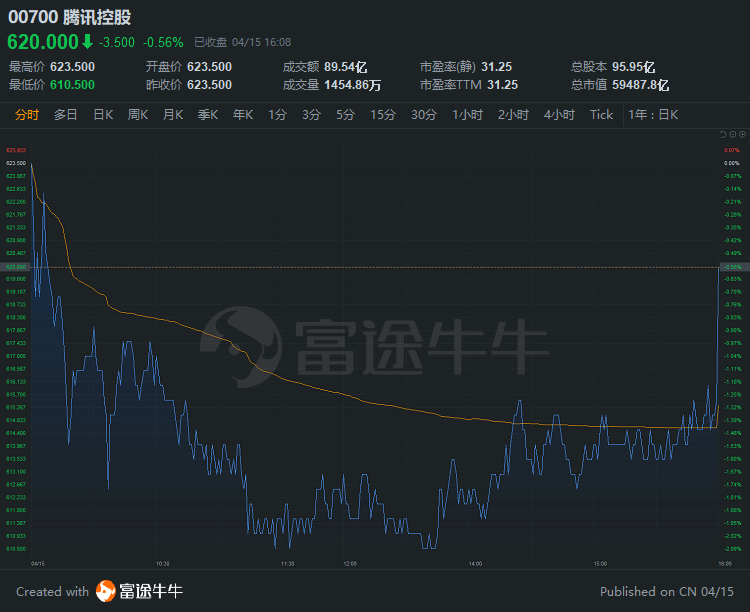

騰訊今日收跌0.56%,報620港元。

高盛:首予農夫山泉48港元目標價,評級「買入」

高盛發表報告,首予$農夫山泉(09633.HK)$「買入」投資評級,及目標價48港元,此相當預測2026年預測市盈率40倍,該行預計農夫山泉將繼續在內地包裝水的核心領域中提升市場份額,並進入中國規模1,500億美元的軟飲料(無酒精飲料)市場的其他部分,以發揮品牌,產品創新和分銷方面的主要優勢。

該行認為,農夫山泉有三個主要的增長驅動因素可支持該行對其2020年至2025年銷售復合增長率17%、同期每股盈利復合年增長率20%預測。

1)該行估計農夫山泉在內地水飲料市場份額,可從2019年的21%提升到2025年近30%;

2)農夫山泉借著與其他飲料進行交叉銷售以細分市場,如茶和功能性飲料;

3)公司正在向二三線城市擴展。

由於其較高的利潤率預期,該行預計農夫山於2022至2023年每股收益預測較證券同業預期高出0%至3%。由於利潤率和估值問題(農夫山泉目前估值相當於預測2022年市盈率50倍),高盛指該股年初至今已修正了30%,但預計該公司強大的定價能力和規模擴張,將部分抵消成本上升帶來的短期利潤率不利影響。

該行預計農夫山泉於2021年至2023年各年每股盈測各0.55、0.65及0.79元人民幣。

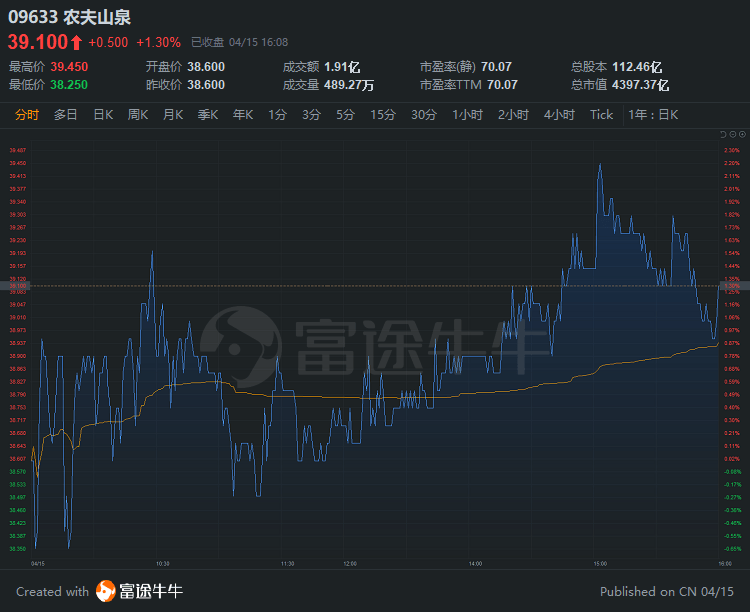

農夫山泉今日收漲1.3%,報39.1港元。

編輯/財經新聞Zoe

高盛:全球交通運輸石油需求將在2026年見頂,建議買入特斯拉

高盛表示,隨著電動汽車的普及,來自交通方面的全球石油需求將在2026年見頂。高盛給予$特斯拉(TSLA.US)$買入建議。

高盛在主題為能源需求未來的報告中表示,整體全球原油需求不會在當前這個十年見頂,但隨著電氣化普及,2025年之後消費增速將「低迷」。該行預計交通運輸領域石油需求將在2026年達到頂峯,但預計2025-2030年石化和航油的強勁增長將抵消交通運輸方面需求的下降。

預計到2030年,電動汽車的銷售滲透率為25%,高於此前預計的18%,這意味著全球電動汽車規模將達到1.35億,佔總汽車保有量的9%。

高盛表示,電動汽車價值鏈「仍是結構性贏家」,還有很長一段增長空間,買入建議名單的股票包括特斯拉和$大眾汽車(ADR)(VWAGY.US)$。

截至發稿,特斯拉盤前漲1.32%,報741.89美元。

Evercore:將蘋果加入「戰術領先股票名單」

Evercore ISI分析師Amit Daryanani發表報告,重申$蘋果(AAPL.US)$跑贏大市評級及175美元目標價,並將該股加入到「戰術領先股票名單」(Tactical Outperform List)。

他認為,在iPhone和服務部門的強勁表現支持下,蘋果勢必在本季度交出一份超出預期的財報,而下一季度的指引則基本與市場預期相同。其中,iPhone在中國的出貨量在本季度前兩個月同比增長了185%,App Store營收同比增長了32%。

該分析師認為,儘管供應鏈方面存在問題,但蘋果採購基數貴為全球之首,一定程度會抵消其影響。同時他指出,雖然蘋果在本季度降低了服務業務的指引,但認為業務增長將會長期持續。

截至發稿,蘋果盤前漲0.58%,報132.79美元。

天風證券:騰訊雖有外部擾動,聚焦視頻號、遊戲及廣告邊際變化

天風證券發佈研報稱,4月7日,$騰訊控股(00700.HK)$公告第一大股東Prosus計劃通過MIH TC按總價1142.75億港幣出售1.92億股騰訊股票,佔騰訊股本2%,同時Prosus表示未來三年將不會進一步減持。

18年公告大股東減持後,騰訊在當年股價承壓,但對比兩次時點及估值,該行認為本次減持影響有限,18年疊加遊戲版號暫停等多個因素壓製。

阿里巴巴反壟斷處罰落地,帶來政策監管清晰(針對有壟斷地位的巨頭,具體看是否有壟斷行為),參考阿里的解決無須過慮,騰訊的產業鏈關係在巨頭中口碑較好。

該行認為,大股東財務減持,包括反壟斷監管,帶來擾動但影響可控。

天風證券指出,公司短期遊戲提供業績支撐,全球化與儲備重磅產品有望繼續驅動增長,微信視頻號拓展短視頻流量及變現空間,金融科技、廣告中臺化、微信生態商業化提供中長期增長驅動力,雲等企業服務挖掘產業互聯網長期價值,維持買入評級。

騰訊今日收跌0.56%,報620港元。

高盛:首予農夫山泉48港元目標價,評級「買入」

高盛發表報告,首予$農夫山泉(09633.HK)$「買入」投資評級,及目標價48港元,此相當預測2026年預測市盈率40倍,該行預計農夫山泉將繼續在內地包裝水的核心領域中提升市場份額,並進入中國規模1,500億美元的軟飲料(無酒精飲料)市場的其他部分,以發揮品牌,產品創新和分銷方面的主要優勢。

該行認為,農夫山泉有三個主要的增長驅動因素可支持該行對其2020年至2025年銷售複合增長率17%、同期每股盈利複合年增長率20%預測。

1)該行估計農夫山泉在內地水飲料市場份額,可從2019年的21%提升到2025年近30%;

2)農夫山泉藉著與其他飲料進行交叉銷售以細分市場,如茶和功能性飲料;

3)公司正在向二三線城市擴展。

由於其較高的利潤率預期,該行預計農夫山於2022至2023年每股收益預測較證券同業預期高出0%至3%。由於利潤率和估值問題(農夫山泉目前估值相當於預測2022年市盈率50倍),高盛指該股年初至今已修正了30%,但預計該公司強大的定價能力和規模擴張,將部分抵消成本上升帶來的短期利潤率不利影響。

該行預計農夫山泉於2021年至2023年各年每股盈測各0.55、0.65及0.79元人民幣。

農夫山泉今日收漲1.3%,報39.1港元。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。