香港財經新聞股票分析:

香港財經新聞股票分析:

材料、芯片、高端裝備這些還沒有被突破的領域,藴藏著更好的投資機會。

液晶屏現在是做大,但高端屏和顯示屏材料領域還沒能夠做強。

從0~1的階段還是非常難的,投資處於1-10或者10-100階段的公司。

芯片跟電子元器件就是新時代的「鋼筋、水泥」,也會發生週期波動性。

在高性能計算領域,現在的中國是一個追趕者。

從買基金的角度來看,還是可以選擇一些科技型的基金,可以在自己的資產配置裏面搭配一些消費類、金融類、科技類的基金。

「如果從競爭力最強的角度來説,應該是在模組的組裝和精密加工這一塊,這麼多領域橫向比較,它是最強的。

體現在手機裏,比如整個外面的金屬框,或者裏一些金屬的或者塑膠的小零件,這個製造就是精密製造,這個應該是目前中國最有競爭力的領域。因為技術水平到了,勞動力成本優勢都有。「

「芯片半導體,其實在這麼大一個手機裏,我們供應商能夠正兒八經、批量打入供應鏈裏,以及跟日本、歐美、中國臺灣同行去PK的芯片種類,還不是特別多。

當然,也沒有一個確切統計,但我自己估摸著可能有10%的芯片能夠打進去,並且能 PK。所以這一塊領域現在不是優勢領域,但未來的機會和潛力是挺大的,未來可能有5倍,甚至10倍的空間。「

「從二級市場的投資角度來説,因為我們得考慮幾個因素,比如基金淨值波動不能太大,如果波動太大,不光是基金經理的心理壓力大,基金持有人自己的心理壓力也會比較大,一回家就説今天虧了幾萬、幾十萬,很多朋友可能晚上都睡不好了。

所以我們會投一些技術上已經出現了比較好的勢頭,在技術上實現了突破,可量產化、可驗證、可複製的水平,它的銷售能力也能夠支撐相應的研發、生產能力。

在這樣的基礎上,它剛剛開始突破,那是比較理想的一個狀態,這意味著它的技術成熟之後,後面市場的可拓展空間是非常大的。我們能夠看見相當長一段時間的成長期,這種標的是比較理想的。「

「芯片跟電子元器件現在就是新時代的「鋼筋、水泥」。

以前鋼筋、水泥的週期波動性,現在正發生在芯片與電子元器件上面,當需求持續快速擴張的時候,當我們身邊的萬事萬物都可電子化的時候,芯片工廠可能還沒來得及投資擴產。」

「我如果給個人投資者一個建議,首先,個人投資者在股票投資上少買科技股,對於個人買股票的角度來説還是挺難的。買個白酒不香嗎?買個白酒多好。

但從買基金的角度來看,還是可以選擇一些科技型的基金,可以在自己的資產配置裏面搭配一些消費類、金融類、科技類的基金,選科技類型的基金,基本上基金經理還是會幫你規避掉很多個股的爆雷以及黑天鵝事件。」

以上,是馮明遠日前在嘉實財富舉辦的萬裏行活動中的精彩觀點,與其對話的是嘉實財富投資者回報中心的總經理張吉華博士。

馮明遠是「聰投TOP30」基金經理之一,被市場稱為「科技成長股獵手」,馮明遠以擅長TMT板塊投資而著名,在本場活動中,張吉華也戲稱他是「科技直男」。

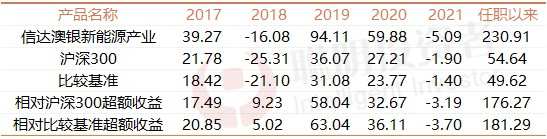

雖然持倉以高波動的TMT板塊為主,但馮明遠旗下產品在回撤上、表現尚在可接受範圍內,以管理時間最長的信達澳銀新能源產業為例:

資料來源:Wind;截至2021年4月9日

2017年上漲39.27%,2018年下跌16%,2019年回報94.1%,2020年回報59.88%,今年以來新能源產業基金下跌5.09%。

在這背後,是他投資上的另一大特徵,持股相對分散,其前十大重倉股集中度變化如下圖:

資料來源:Wind;截至2020年12月31日

依舊是新能源產業基金,2018下半年以來,幾份半年報和年報中披露的全部持股數均超過了200只,前十大重倉股的集中度都在30%以下,2020年一季度更是降低到19.19%。

在本次活動中,馮明遠與張吉華的對話,也充分展示了他作為市場上勤奮調研的基金經理之一的特質,對於芯片、顯示屏、電動車等細分領域的細節,馮明遠都可以非常清晰的解釋。

比如在談到手機顯示屏這一產業鏈時,馮明遠表示雖然我們已經有京東方、TCL這樣具有競爭力的企業,但在高端屏和顯示屏材料領域仍需要追趕,但這部分未來也存在較大的投資機會。

此外,馮明遠作為一位投資科技股的基金經理,他也很清晰自己責任所在,由於處在0-1研發階段的科技公司具有較大的波動性,因此他主要會投資處在1-10或者10-100階段的公司。

對於想要投資科技股的個人投資者,馮明遠也坦誠的給出了自己的建議:不如挑選優質的科基金。

以下,是聰明投資者整理的對話全文。

材料、芯片、高端裝備這些還沒有被突破的領域,藴藏著更好的投資機會

張吉華:我先從手機開始,這裏具體的部件,它所對應的細分行業,以及在我們細分行業裏,中國公司的競爭力,能不能給大家簡單介紹一下?

馮明遠:手機應該説是代表了中國的電子製造。中國從2000年以後,或者説進了WTO以後,迎來了飛速發展的階段,這一塊也順應了發展的潮流。

這一塊,最早日本、韓國發展的比較好,然後產業轉移到像中國臺灣地區,然後又從中國臺灣地區轉到大陸地區,有一個產業轉移的過程。

因為電子製造還是一個勞動力密集、技術密集的行業,所以它會跟著勞動力紅利、工程師紅利會發生這種產業轉移。

中國過去10年,在整個電子通信這一塊的發展速度是非常快的,一方面是早期的人口紅利和土地紅利,10年以後,我們有強大的工程師紅利;

我們有大量的電子通信類的工程師,他們剛開始的薪酬可能不高,但經過培訓,完全能夠達到跟日本韓國相媲美的水平。

張吉華:如果沒記錯,產業鏈轉移順序應該是從歐美一直到日本,轉移到韓國、中國臺灣,最後才到國內。

馮明遠:對,如果説從半導體角度來説,最早確實是在歐美髮展是比較快的,然後到日本、韓國、中國臺灣這麼一個順序。

到現在,大家能看到的身邊大部分電子和通信產品,其實生產基本上都是在中國。

當然,現在也有一定的趨勢,越南跟印度也有一定的人口紅利和土地紅利,它們的成本會更低,所以有一小部分目前是往越南、印度那邊轉,但目前大體量的製造還是在中國。

過去十年,這一塊的投資是一個非常好的黃金時代。

剛才提到的是已經發生的,電子產業已經很發達了,往後我們是要做強、做大;

之前我們是先做大,再做強,做強就需要更進一步,從初級的製造加工,進一步向材料、芯片、高端裝備的領域去進發;

這一塊領域,在全球的市場份額中,中國目前還是相對會弱一些。

這一塊領域對中國來説,目前是一個起步階段,對投資來説,如果要著眼未來,可能在這一些還沒有被突破的領域,藴藏著更好的投資機會。

液晶屏現在是做大,但高端屏和顯示屏材料領域還沒能夠做強

張吉華:同樣是剛才提到的這些零部件,比如芯片、液晶屏。有哪幾個部件是您在盡調過程中,覺得中國是最有競爭力的?能不能跟我們講兩個?

馮明遠:如果從競爭力最強的角度來説,應該是在模組的組裝和精密加工這一塊,這麼多領域橫向比較,它是最強的。

體現在手機裏,比如整個外面的金屬框,或者裏一些金屬的或者塑膠的小零件,這個製造就是精密製造,這個應該是目前中國最有競爭力的領域。因為技術水平到了,勞動力成本優勢都有。

剛才提到的其他幾個大部件,比如芯片半導體,其實在這麼大一個手機裏,我們供應商能夠正兒八經、批量打入供應鏈裏,以及跟日本、歐美、中國臺灣同行去PK的芯片種類,還不是特別多。

當然,也沒有一個確切統計,但我自己估摸著可能有10%的芯片能夠打進去,並且能 PK。

所以這一塊領域現在不是優勢領域,但未來的機會和潛力是挺大的。因為我們現在能夠去PK的芯片還少,這就是機會,未來可能有5倍,甚至10倍的空間。

剛才您提到的顯示屏,這是個比較大的領域,大家第一眼看到的就是手機的屏,這塊領域從新聞和行業諮詢報告裏能看到,比較著名的像京東方、TCL,目前都已經是全球排名前三的廠商。

它們已經具備了很強的全球競爭力,大家的手機有相當一部分是國產京東方和TCL的屏。

但它們現在是做大,還沒有做強,從幾個方面來説:

第一, 在最高端的這些屏,比如蘋果、 OPPO、vivo的旗艦機,最貴的那一檔手機,那種的國產屏比例並不是特別高;

所以在那些設置、顯示效果特別好的高端產品裏,國產的比例相對會低一些。

第二, 顯示屏裏其實用了很多材料,

它是五花八門的,是由各種各樣的化工材料做起來的,這些材料裏,國產化比例就更低了。

基本上90%都是日韓或者中國臺灣產的。所以從這個角度來説,我們做的也還不夠強,未來做強的空間也是非常的大。

投資處於1-10或者10-100階段的公司

張吉華:你在具體選擇優秀上市公司的時候,最喜歡投資公司的哪一個階段?

馮明遠:從二級市場的投資角度來説,因為我們得考慮幾個因素,比如基金淨值波動不能太大,如果波動太大,不光是我們基金經理的心理壓力大,基金持有人自己的心理壓力也會比較大,一回家就説今天虧了幾萬、幾十萬,很多朋友可能晚上都睡不好了。

所以我們會投一些技術上已經出現了比較好的勢頭,在技術上實現了突破,可量產化、可驗證、可複製的水平,它的銷售能力也能夠支撐相應的研發、生產能力。

在這樣的基礎上,它剛剛開始突破,那是比較理想的一個狀態,這意味著它的技術成熟之後,後面市場的可拓展空間是非常大的。我們能夠看見相當長一段時間的成長期,這種標的是比較理想的。

另外兩個極端:

一個是,技術還不成熟,

對於這種情況,我們可能需要去等,等他的技術成熟;

因為從研發的角度來説,你不知道它什麼時候能研發出來,達到可量產、可複製的水平,這種不確定性比較大。

另一個是,它已經是某一塊領域的全球的巨頭了,把該佔有的市場份額都佔有了,這種公司主業的成長空間也不是特別大了;

因為它已經是龍頭老大了,對於這種公司來説,在新業務、新技術、新產品實現突破之前,老業務的成長性可能就會弱一些,股價的表現可能也不會特別的好。

所以綜合起來,買第一類公司會好一些。

張吉華:如果是第一類,用通俗表述是不是可以理解成所謂的1~10階段,或者有部分是10~100的階段,而不是從簡單的從0~1。

馮明遠:對,因為從0~1的階段還是非常難的,需要大量的研發積累和時間沉澱,所以一級市場的投資比較適合這種。

但我們二級市場來説,

第一個,你不知道它能不能成功,

第二個,你不知道他成功需要多少時間。

芯片跟電子元器件就是新時代的「鋼筋、水泥」,也會發生週期波動性

張吉華:除了手機,日常生活中還有電動車。最近有一個消息,蔚來汽車,由於芯片的供給問題,可能出現了一定程度上的斷貨危機,它對外宣佈停產大概一個禮拜左右的時間。

其實所謂的新能源車芯片斷供的狀況,只是整個大背景裏的小現象。想問馮總,對於這個事情您怎麼看?它有可能對新能車產業鏈,包括整個半導體產業鏈,帶來一個長期的困擾嗎?

馮明遠:最近5年、10年的發展,大家能夠看到一個比較有意思話題。

我們現階段的芯片,有點像2000年之前鋼筋水泥維度,在2000年之前,不管是中國的發展,還是全世界的發展,大基建是一個大的基調或主線,我們在建設高速機場、會館、建築物的時候,鋼筋、水泥是必須的基本原料。

但在2010年以後,我們能看到,發展最快的不是高速公路、機場、建築物,而是剛才我們提的新能源車、通信、電子,包括大家經常使用的智能家電、電動化的自行車、電子化的香煙。

所以發展最快的從基礎設施變成了芯片以及電子元器件。香煙電子化也需要芯片跟電子元器件,所以芯片跟電子元器件現在就是新時代的「鋼筋、水泥」。

以前鋼筋、水泥的週期波動性,現在正發生在芯片與電子元器件上面,當需求持續快速擴張的時候,當我們身邊的萬事萬物都可電子化的時候,芯片工廠可能還沒來得及投資擴產。

這導致整個供需關係在原本就比較緊張的情況下,疊加去年疫情的影響,打亂了很多廠商供應鏈的部署,

因為像海運、空運都不暢通的情況下,整個供應鏈會受到很大的挑戰,甚至出現供應鏈危機。

所以大家都願意多備一點貨,這種情況造成了整個芯片產業幾十年難遇的「大缺貨」狀態,

我們可以從新聞上看到很多汽車企業,像奔馳、寶馬、大眾都在計劃進行停產檢修,停產檢修其實也是因為芯片比較緊缺。

芯片的擴產並不容易,新建一個芯片工廠首先需要選址,然後建造車間,因為生產芯片的流程很長,可能有幾十道工序,需要大量的設備,

所以還需要把生產芯片的設備從全世界運回來,因為它的設備供應分佈在世界各地,光刻機需要從荷蘭運送回來,其他不同的生產設備需要從不同的國家進口。

建造晶元工廠是一個漫長的過程,不是一兩個月就能搞定的,從訂貨到建成投產再到試運營可能需要半年、一年甚至更長的時間。

所以在目前這種緊張的局面下,從晶元廠的建設的角度來説,想要馬上解決問題是比較困難的,也只能慢慢等待,至於什麼時候能緩解,我很難去預測,需要等到新的產能出來才行。

在高性能計算領域,現在的中國是一個追趕者

張吉華:剛才我們從手機説到電動車,而高性能計算相關的領域,可能離大家的日常生活會遠一些。請馮總給我們簡單介紹一下,在這個領域裏,像雲部署、雲存儲,包括您在過往披露的十大重倉股裏,其實也投資過類似公司。

這些公司目前處在國產替代的過程中,之後能讓我們國人用上自己開發的算法。在雲安全、雲部署、雲存儲、雲計算的領域方面,能夠享受到自己國家公司的服務。

未來在這個領域當中有多大的發展空間,能不能也給我們投資者朋友介紹一下?

馮明遠:這一塊領域相對會專業一些,我們普通的消費者平時接觸不到,我舉個比較形象的例子,像我們能接觸到自動駕駛,目前以我自己的體驗來講,特斯拉的自動駕駛體驗感是最好的,當然國內小鵬、蔚來的自動駕駛也不錯,尤其是在高速和城市裏的直行道的體驗感受。

這其實就是一種比較典型需要高算力的場景,

想象一下,如果你的車在開啟自動駕駛的模式下,速度達到每小時120公里,車子還能夠非常迅速準確的識別出你所在的車道,以及車道周邊的車輛運行情況,它的識別的準確率是非常高的。

它能夠在每小時120公里的速度下捕捉到周圍這麼多的場景物體,然後進行識別,這樣的算法識別應該是我們身邊能接觸到需要比較大的計算量的場景。

我覺得隨著智能化水平的不斷提高,我們身邊的智能化機器人也會越來越多。

再過5年或10年後,可能大家開的都是自動駕駛模式的汽車,每個人家裏面都有掃地機器人。我們的身邊需要越來越多的計算量,未來這種大規模的計算都會在雲端中進行。

每個國家都想佔領這一領域的技術製高點。

毫無疑問,美國是這個領域的領頭羊,因為他們有非常發達的半導體技術,他們在矽谷有互聯網半導體企業,他們的發展歷史也是最悠久的,所以在這一塊領域,他們毫無疑問是處於領頭羊的地位。

現在的中國是一個追趕者,而且是距離美國最近的一個追趕者,我們半導體的底子相對薄弱一些,但是我們國家的軟件設計能力、互聯網的發展、工程師等方面的發展是很不錯的。

當然我們硬件方面會薄弱一些,這方面我相信我們國家會給予很多的政策支持。

另一方面,現在有很多的風投企業,他們在這一類領域裏面會投很多高性能計算或人工智能的初創型公司,PE投資應該是非常火熱的,這也會給這類公司的發展帶來非常好的投融資環境,所以我覺得對中國企業來説,這將是大有可為的一塊領域。

建議個人投資者少買科技股,從資產搭配角度可以買一些科技基金

張吉華:最後再跟馮總再溝通一個問題,是關於投資人的問題,如果站在投資人的角度去看科技投資,往往會摸不清它的規律和週期。站在這個角度,能不能以你這麼多年的投資經驗跟我們投資人講一講。

一般情況下,一個大週期能持續多長時間?如果真的想要涉足並且看好未來科技行業的方向,我們應該保持多長時間的耐心?

馮明遠:因為科技行業的發展變化特別劇烈,個人投資者想要把握這裏的投資機會是非常的難的。

它技術變化快,產品變化也快,很多大企業有可能半年或一年就倒閉了,在全世界的科技行業裏面,這樣的案例數不勝數,這對普通投資者來講很難。

長波期的週期在不同的細分行業有不同的週期,比如説通信行業有5年左右的週期,電子產業可能有10年的創新週期,

汽車從產品創新的角度來説,它的週期可能也會比較長一些,至少是在5年以上,但是把握起來還是挺難的。

所以我如果給個人投資者一個建議,首先個人投資者在股票投資上少買科技股,對於個人買股票的角度來説還是挺難的,買個白酒不香嗎?

但是從買基金的角度來看,還是可以選擇一些科技型的基金,可以在自己的資產配置裏面搭配一些消費類、金融類、科技類的基金,選科技類型的基金,基本上基金經理還是會幫你規避掉很多個股的爆雷以及黑天鵝事件。

我覺得這樣配置的方式應該是比較合適的,持有周期當然是長週期會更好一些,我覺得跟消費類基金是一樣的,消費類基金也是持有的時間越長,獲得的收益越大,而且持有周期還是長一點會比較好。

編輯/IrisW

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。