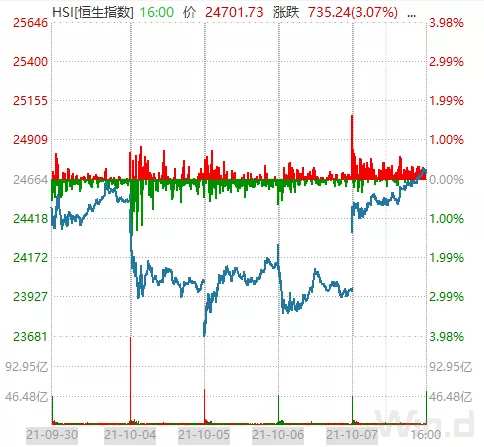

本周前4個交易日,先於A股開盤的港股先抑後揚,上演「V」型反轉。

尤其10月7日,恒指大漲3.07%,報24701.73點,創出9月下旬以來的收盤新高。

港股大漲是否預演四季度A股走勢?

恒指假期「V」型反轉

國慶假期期間,港股經歷了一場情緒宣泄,以大跌開始,以大漲收尾。

周四(10月7日),港股高開後單邊上行,恒指收漲3.07%,創兩個月來最大單日升幅,地產、醫療、工業、金融指數漲幅居前。

個股方面,美團漲近10%,快手、網易漲超8%,阿里巴巴漲超7%,京東集團、騰訊控股漲超5%;華人置業漲超30%;恒大汽車漲4%,盤中一度漲超15%。

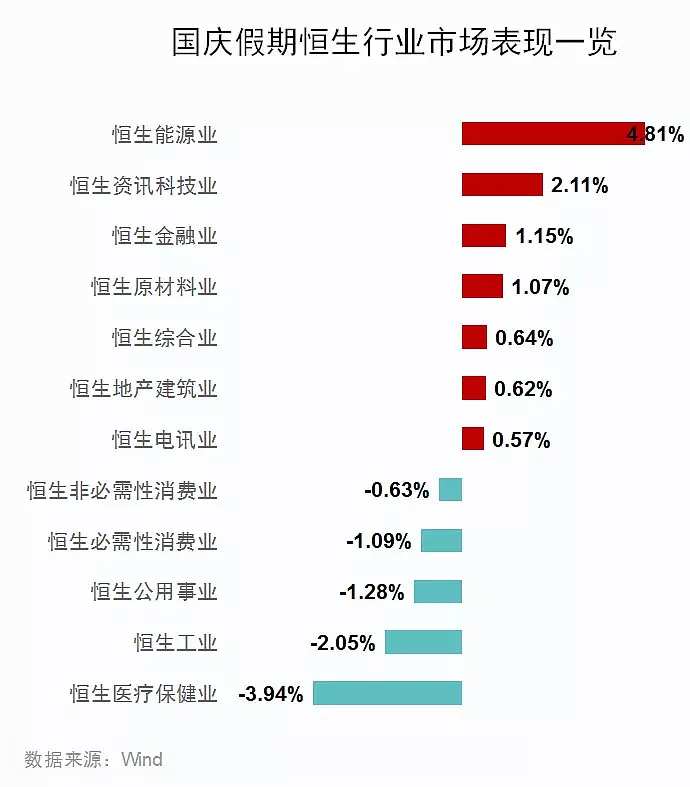

國慶期間,恒指能源行業漲幅接近5%,一馬當先。行業表現具體如下:

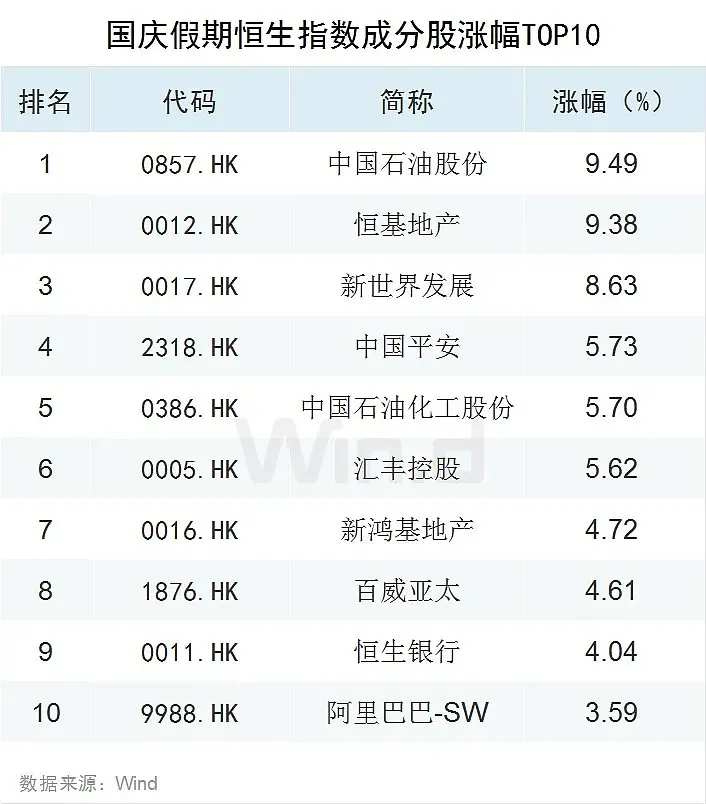

個股方面,中國石油股份大漲9.49%,名列前茅;中國生物製藥跌超10%,跌幅最大。

四季度行情將啟動?

中信證券在最新的研究報告中表示,預計10月基本面預期和相對估值均處低位的價值崛起,四季度行情啟動。配置方向上,從行為因素來看,投資者對明年A股盈利趨勢的分歧在加大,低位價值的確定性更高。

海通證券統計發現,國慶節後及十月的市場上漲概率較高。2011年至2020年,10月份的上漲概率為70%,且均值為1.32%。建議投資者多關注節後的機會。

富國基金分析認為,在「日歷效應+春季躁動」的影響下,四季度A股行情或可期。一方面,參考2010年至2020年季報期的日歷效應,三季報的業績交易窗口主要集中在10月。據統計,2010年至2020年三季報業績增速前1/4公司與後1/4公司的平均漲跌幅之差為3.5%,體現出在業績窗口期,聚焦「業績高增」是有效的策略。

中信建投張玉龍指出,全球能源緊缺持續,中美緩和市場回升;對市場保持信心,建議把握結構性行情,能源板塊仍然具備優勢。中歐基金認為,在經歷了二、三季度的調整後,除汽車外的消費股和醫藥行業整體估值已初步實現回歸,建議關注醫藥細分領域和估值性價比處於歷史均值附近的可選消費龍頭。四季度需關注的風險點

對於市場風險,國海富蘭克林基金提示,隨著經濟持續下行,外需增速也可能見頂回落,4季度可能是政策轉向的一個關鍵節點。但由於國內各項政策很難短期快速轉向,對明年經濟的判斷大概率需要1-2個季度的觀察期,因此,四季度可能成為風險暴露的一個時期,主要的風險來自於緊信用的地產板塊和受上遊漲價製約的中遊製造業。

此外,受到供給製約,煤炭、鋼鐵、化工等強周期板塊在旺季會有確定性的進一步漲價預期,但上遊價格暴漲將影響到下遊需求,政策成為周期板塊最大的變量。

博時基金認為,4季度美元流動性邊際小幅收斂但仍較充裕,國內經濟整體偏弱,政策適應性調整,大宗價格可能逐漸衝高見頂,穩信用訴求提升,信貸有保有壓,貨幣政策繼續穩中偏鬆,需要重點關注中長期戰略目標與短期政策操作再度把握和現實環境的適應性調整的可能。