來源:中金策略

作者:王漢鋒、劉剛、寇玥

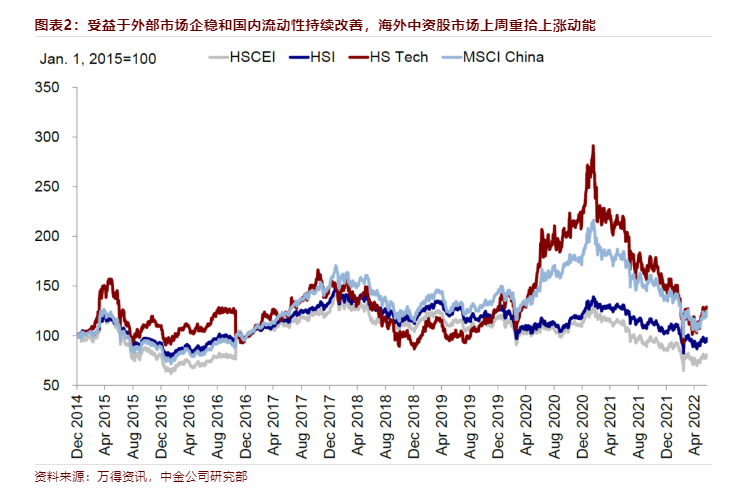

經歷了此前一周的短暫調整後,海外中資股市場上周重拾上漲動能。上周海外市場企穩反彈,疊加A股市場強勁的表現,均為海外中資股市場提供了良好的外部環境。此外,港股成長板塊持續跑贏,與A股和美股市場中的成長板塊表現一脈相承。

海外方面,市場拋售有所緩解,但後續壓力仍值得關注,三季度外圍因素仍可能是港股的主要波動源。繼此前拋售後,美股市場上周企穩反彈,考慮到此前的恐慌情緒和市場明顯超賣。不過,美股市場壓力並未完全釋放,尤其是考慮到三季度仍將面臨的一些不確定性。但考慮到中美周期反向、港股估值較低、且南向資金持續流入,我們認為外部波動或將不至於徹底逆轉港股的上行趨勢。

國內方面,積極因素仍在不斷顯現,進一步為市場和投資情緒提供支撐。我們預計更多利好政策或將出台以支持經濟增長。中國國家主席習近平將出席慶祝香港回歸祖國25周年大會。為支持香港特區和香港市場的發展。不過需要注意的是,考慮到目前已經積累了較多漲幅,且隨著投資者將焦點將轉向穩增長政策的實際效果,我們認為潛在獲利回吐壓力也值得後續關注。

往前看,我們認為港股從目前估值水平上仍然存在修復空間,因此我們預計港股仍將有相對韌性的積極判斷依然成立,但是更為明顯且持續的上漲空間將取決於增長和盈利的改善情況。與此同時,鑒於不確定性持續存在而且市場存在獲利回吐壓力,我們也提示投資者關注潛在波動可能。考慮到目前環境,我們認為高股息收益率標的和優質成長股仍然是較好的選擇。

市場走勢回顧

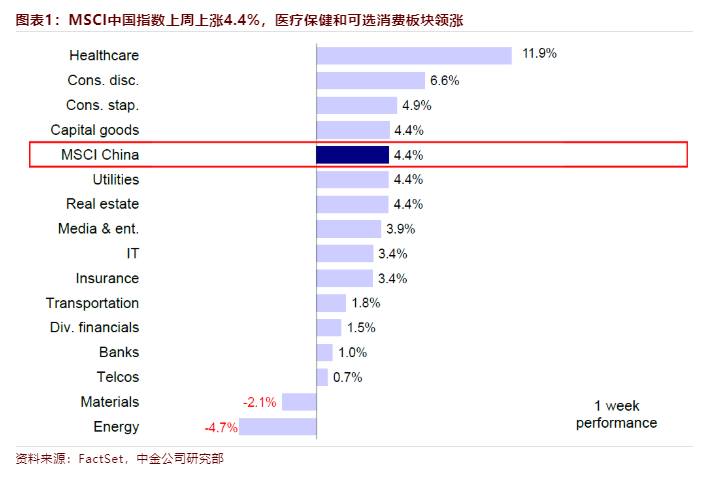

受益於外部市場企穩和國內市場環境的持續改善,上周海外中資股市場再度反彈。其中,受政策層面對數字經濟和金融科技行業的支持,恒生科技指數上周大幅上漲4.1%。整體來看,MSCI中國指數上漲4.4%,恒生國企指數和恒生指數漲幅分別為3.6%和3.1%。板塊方面,醫療保健、可選消費和必需消費漲幅居前,分別上漲11.9%、6.6%和4.9%,而能源和原材料板塊表現不佳,分別下跌4.7%和2.1%。

市場前景展望

經歷了此前一周的短暫調整後,海外中資股市場上周重拾上漲動能。外部環境看,上周海外市場企穩反彈,標普500和納斯達克指數分別上漲6.4%和7.5%,疊加A股市場強勁的表現,均為海外中資股市場提供了良好的外部環境。此外,港股成長板塊持續跑贏,與A股和美股市場中的成長板塊表現一脈相承。

海外方面,市場拋售有所緩解,但後續壓力仍值得關注,三季度外圍因素仍可能是港股的主要波動源。繼此前拋售後,美股市場上周企穩反彈,考慮到此前的恐慌情緒和市場明顯超賣,這一反彈倒也不完全意外。

不過,美股市場壓力並未完全釋放,尤其是考慮到三季度仍將面臨的一些不確定性。

例如,美聯儲在7月和9月議息會議中仍可能會分別加息75和50個基點。通脹在新一輪高基數從9月開始出現前,受供給約束影響可能在未來一段時間仍居高不下。美聯儲主席鮑威爾在最新國會聽證會上時重申了美聯儲在遏製通脹方面的堅定承諾。我們認為這一表態凸顯出在美聯儲完成將基準利率抬升至明顯超出中性水平這一目標前仍維持相對緊縮的政策立場,根據目前加息路徑看將至少持續到三季度。

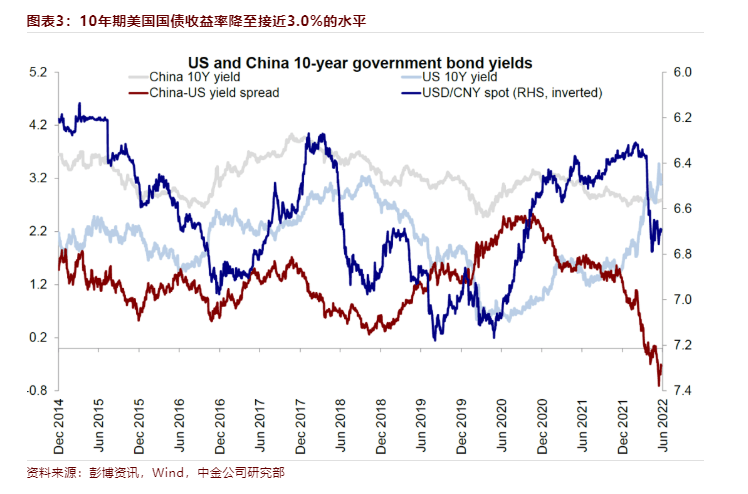

另外,考慮到政策路徑驟然收緊,經濟衰退憂慮也出現升溫,這在一定程度上可以解釋為何大宗商品價格和10年期美國國債收益率雙雙回落。7月至8月前後,美股和港股將迎來2季報或半年報。我們預計投資者可能借此機會評估經濟增長狀況以及近期反彈行情的可持續性。

因此,市場波動可能性無法完全排除,但考慮到中美周期反向、港股估值較低、且南向資金持續流入,我們認為外部波動或將不至於徹底逆轉港股的上行趨勢。

國內方面,積極因素仍在不斷顯現,進一步為市場和投資情緒提供支撐。上海宣布打贏疫情防控保衛戰,北京也逐步解除封控管控措施。同時,我們預計更多利好政策或將出台以支持經濟增長。財政部部長劉昆指出,財政部要加大宏觀政策調節力度,謀劃增量政策工具,靠前安排、加快節奏、適時加力。

此外,香港特別行政區下周將迎來回歸25周年,中國國家主席習近平將出席慶祝香港回歸祖國25周年大會。為支持香港特區和香港市場的發展,不排除屆時有望出台一些利好政策。

不過需要注意的是,考慮到目前已經積累了較多漲幅,且隨著投資者將焦點將轉向穩增長政策的實際效果,我們認為潛在獲利回吐壓力也值得後續關注。

政策和監管層面,證監會正式發布了《關於交易型開放式基金納入互聯互通相關安排的公告》,提出ETF正式納入互聯互通。我們認為中國內地與香港兩地市場ETF互聯互通有望促進金融市場融合,長期或將進一步改善流動性。

與此同時,中央全面深化改革委員會第二十六次會議審議通過了《強化大型支付平台企業監管促進支付和金融科技規範健康發展工作方案》。

另外,加之互聯網和網絡遊戲板塊監管立場存在邊際放鬆趨勢,我們認為密集出台大規模超預期監管政策的可能性應該已經較小。

隨著證監會起草《個人養老金投資公開募集證券投資基金業務管理暫行規定(征求意見稿)》,個人養老金製度進入實施階段,未來有望為資本市場帶來新的長線資金。

往前看,我們認為港股從目前估值水平上仍然存在修復空間,因此我們預計港股仍將有相對韌性的積極判斷依然成立,但是更為明顯且持續的上漲空間將取決於增長和盈利的改善情況。

與此同時,鑒於不確定性持續存在而且市場存在獲利回吐壓力,我們也提示投資者關注潛在波動可能。

未來值得密切關注的變量包括:1)政策支持及對經濟增長方面的影響;2)美股市場波動;3)中美關系與監管合作動態。具體到板塊配置方面,考慮到目前環境,我們認為高股息收益率標的和優質成長股仍然是較好的選擇。

具體來看,支撐我們觀點的主要邏輯和上周需要關注的因素主要包括:

1)ETF納入互聯互通又近一步。

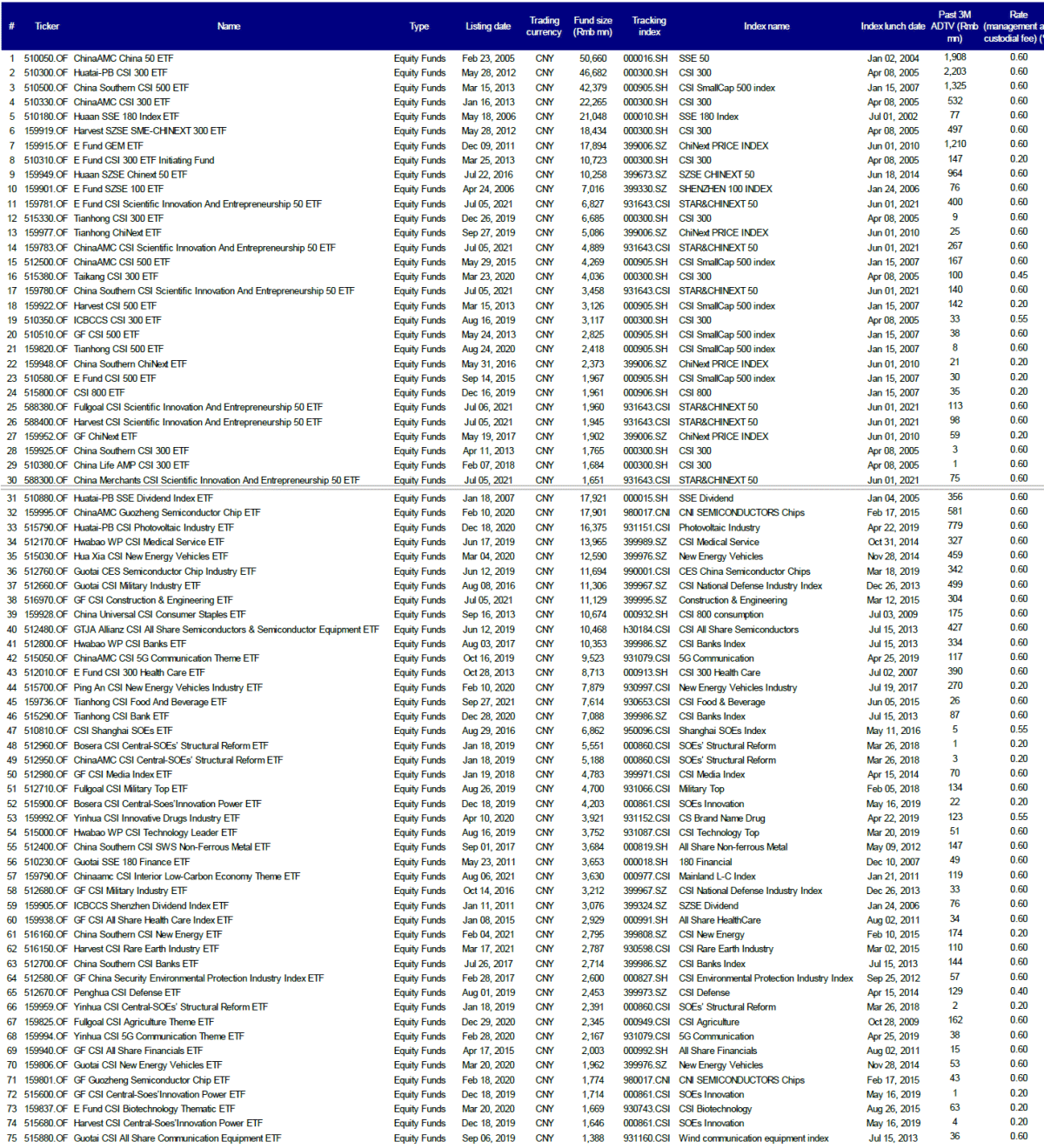

上周五,證監會正式發布《關於交易型開放式基金納入互聯互通相關安排的公告》,提出ETF正式納入互聯互通,內地和香港投資者可以通過當地證券公司或經紀商買賣規定範圍內的對方交易所上市的股票和ETF的基金份額。

我們在此前發布的報告《中金:互聯互通進一步擴容納入ETF》中指出,ETF納入互聯互通不僅有利於豐富交易產品種類、為外資投資中國資本市場提供更多便利,同時對促進兩地資本市場相互融合,以及中國資本市場進一步開放也有重要意義。上交所、深交所和中國結算分別製定或修改相關業務規則,正式啟動時間將另行公布。

圖表5:根據現有ETF互聯互通納入標準,可能合資格的北向ETF基金名單

注:數據截至2022年6月24日;資料來源:Wind,中金公司研究部

2)中國推動金融科技行業規範健康發展為更好服務實體經濟發展。

6月22日,中央全面深化改革委員會第二十六次會議,審議通過了《強化大型支付平台企業監管促進支付和金融科技規範健康發展工作方案》,為大型支付平台指明了發展和整改方向。我們認為此舉將有助於金融監管機構在執行法律法規時更加有的放矢。

3)證監會擬發布新規規範個人養老金投資公募基金業務。

在國務院辦公廳發布《關於推動個人養老金發展的意見》兩個月後,證監會上周五起草了《個人養老金投資公開募集證券投資基金業務管理暫行規定(征求意見稿)》(以下簡稱《暫行規定》),向社會公開征求意見。

《暫行規定》擬優先納入最近4個季度末規模不低於5000萬元的養老目標基金。此後在個人養老金製度全面推開後,擬逐步納入投資風格穩定、投資策略清晰、長期業績良好、運作合規穩健,適合個人養老金長期投資的股票基金、混合基金、債券基金、基金中基金和中國證監會規定的其他基金。

我們認為個人養老金製度有望推動中國家庭的資產配置從房地產和存款轉向金融資產,從而為資本市場帶來新的長線資金。

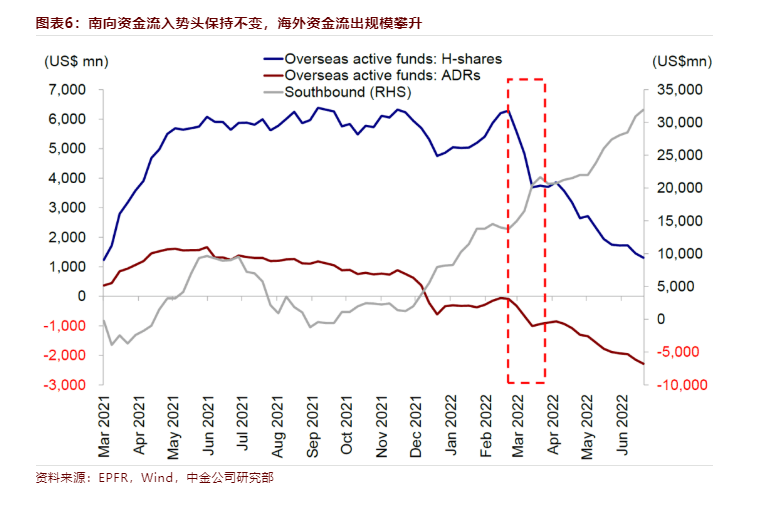

4)南向資金流入勢頭保持不變,海外資金流出規模攀升。

內地投資者通過港股通投資香港股市的熱情不減,上周連續五個交易日流入香港市場。具體來看,南向資金上周日均流入規模14億港元,與此前一周的39億港元相比流入步伐有所放緩。與此同時,上周海外ETF基金流出香港股市的資金規模共計3.31億美元,海外主動型基金上周也流出香港股市,流出總量為2.84億美元。整體來看,來自EPFR的數據顯示,上周共計6.15億美元的海外資金流出海外中資股市場。

投資建議

雖然市場可能存在獲利回吐和盤整壓力,但我們認為利好政策、低估值和南向資金的持續流入有望繼續為市場提供支撐。我們認為潛在波動有望帶來更好的重新布局機會。

投資建議方面,鑒於目前宏觀環境,我們認為存在確定性的板塊(股息支付帶來的確定性或可預見性經營性現金流帶來的確定性)仍將是合理選擇。因此,我們推薦高股息標的,如銀行、部分公用事業和能源板塊。另外,我們也建議關注估值存在折價而且監管環境逐步改善的優質成長板塊,例如汽車、醫療設備、部分互聯網和消費板塊。

重點關注事件

1)中國經濟增長與政策變化;2)地緣局勢;3)疫情變化;4)中美關系。

編輯/somer