來源:華爾街見聞

原文標題:《加息25bp!美聯儲"躺"還是"卷"?(東吳宏觀陶川,邵翔)》

美聯儲又”卷“起來了,“做一套,說一套”的平衡大法,達到了既讓美債收益率下降,又讓股市無法借機反彈的雙重效果。

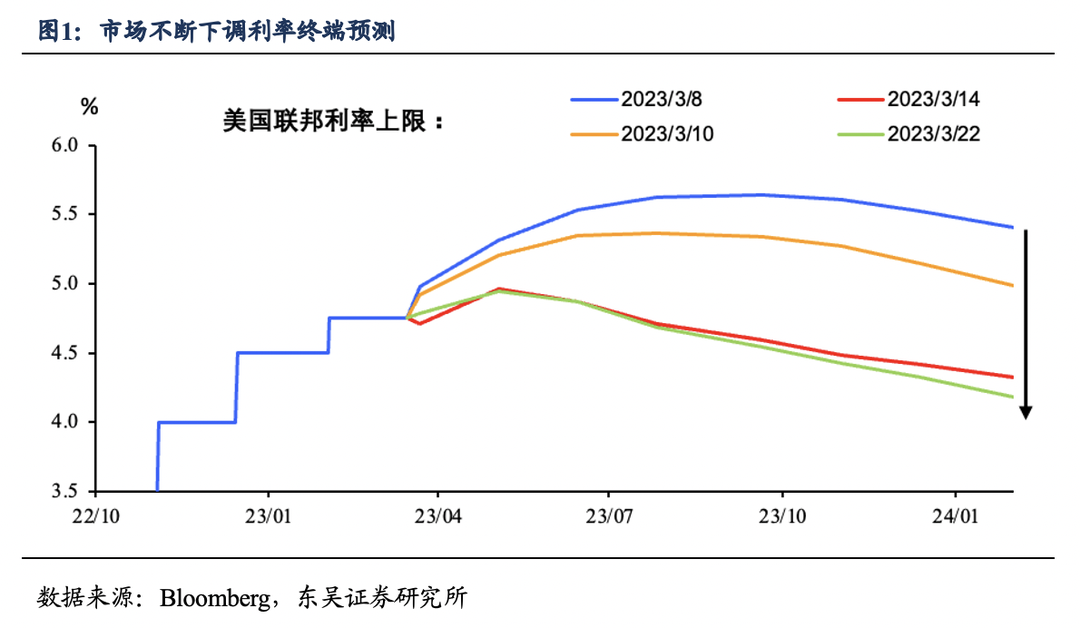

無疑加息25bp,聲明銀行體系的穩健性以及暗示年內不降息(與市場預期明顯分歧,圖1),都表明短期內通脹風險仍舊占據主導地位,疊加美國財長耶倫晚些時候表示並未考慮為所有銀行存款投保,按住了股票多頭的反撲。

不過,暗示加息接近尾聲、在新聞發布會上大談銀行危機則令美債收益率(美債收益率下降對於緩解美國銀行資產端的賬面損失是好事)和美元雙雙受挫。

我們認為在當下需要平衡通脹和金融穩定的背景下,本次會議的核心關注點有以下四個:

美聯儲發出了加息即將結束的信號。利率決議中剔除了利率onging increasing(持續加息)的措辭,這往往意味著加息周期接近尾聲,代之以“some additional policy firming may be appropriate”(一些額外的政策緊縮可能是適當的),增加了最後幾次加息操作的靈活性。

淡化流動性風險,銀行風險事件本身也有緊縮效果。既有的流動性工具緩解了美國銀行業危機,美國銀行體系健全且富有彈性。同時此次銀行風險事件本身具有緊縮效應,加息步伐尤為謹慎。

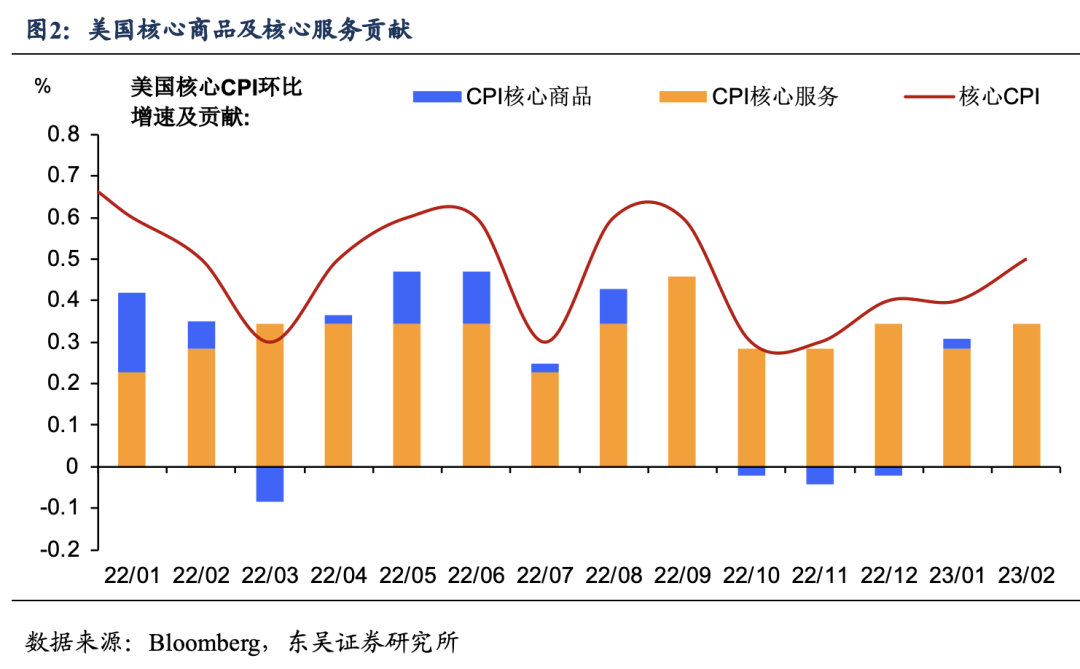

美聯儲抗通脹鬥爭遠未結束。2月一系列經濟數據強於市場預期暗示通脹再次提速的風險,在出現流動性危機之前,市場已經開始定價加息50bp(圖2、3)。會議替代此前“通脹有所放緩但仍處於高位”的評論,轉為“通脹依然高企”及“堅定地致力於恢復2%的通脹目標”,顯示通脹的頑固。

降息時點拖後至2024年首次降息時間推後。點陣圖方面顯示,2023年利率終值中位數相較於去年12月預期持平(5%至5.25%之間)。但通脹粘性可能將使得首次降息的時點推遲至2024年,且2024年底利率預期從4.1%升至4.3%(圖4、5)。

不一樣的“卷”,美聯儲的“YCC”政策。盡管我們認為3月美聯儲心中的天平會更偏向於抗通脹,但是隨著加息進入“深水區”,金融穩定也會成為重要的製約因素,既要又要可能使得美聯儲更加重視長端利率的變化,進入類似日本央行收益率控製的狀態:

抗通脹設置了美債收益率的下限。面對粘性十足的高通脹,美聯儲不希望長端美債收益率在轉向預期下跌幅過大,導致金融條件轉向寬鬆:一方面這往往會導致美元走弱,另一方面由於美股受分母端(PE)的影響更大,美債收益率的下跌會帶來美股反彈。參考過去半年的經驗,往往在10年期美債跌至3.3%—3.4%之間時,就業、通脹數據以及美聯儲官員的“嘴炮”就會紛至遝來,進行“托底式”預期矯正(圖6)。

防風險讓4%成為美債收益率的警戒線。同時不得不承認的是美國金融體系的脆弱性在高利率下不斷暴露,從去年第四季度開始,每當10年美債收益率站上4%,美國金融體系總會“暴雷”:從2022年10月至11月的數字貨幣交易平台FTX,到2023年3年的矽谷銀行事件。

除此之外,防止長端利率大幅上漲也是穩定市場信心的重要舉措。根據美國存款保險公司的數據,截至2022年第四季度美國銀行業賬面未兌現損失超過6200億美元,盡管這並不代表實際損失,但利率大幅上漲導致賬面損失擴大依舊會成為市場恐慌的重要“源泉”(圖7)。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,毒株出現變異,疫情蔓延形勢超預期惡化。

編輯/Jeffrey