來源:智通財經

作者: 董翔

終於,在美聯儲官員接二連三的降溫下,美股的過度樂觀情緒展現了修正的跡象。

我在之前的兩篇文章都質疑了美股市場的樂觀是過度的。仔細想想,其實有些似是而非的成分。

我們都知道高通脹肯定對美股來說是不好的,但比預期更強的經濟和就業是好事嗎?前段時間,總體上市場覺得是好事。概括本輪上漲的原因,我認為是共識的強緊縮和硬著陸預期一定程度上變為軟著陸預期的提升。

也就是在通脹數據下滑和企業利潤、經濟數據不那麽差的支持下,市場開始一定程度上相信通脹順利降低與經濟小幅降溫可以同時存在。極低的股票倉位回升以及空頭開始回補,是預期轉變的結果。

但是,經濟依舊不弱和失業率還處於1969年以來的最低位可以推導通脹難以大幅下滑,尤其是其中的粘性較強的部分,何況本輪大通脹的構成原因不僅包含疫情期間空前的貨幣財政刺激,還存在中長期的結構性因素。

而這,和美聯儲堅定地要把通脹降回2%的政策目標是矛盾的。即使有觀點認為市場預期聯儲的通脹目標將調整為2.5%,但如聯儲多次強調的,現在通脹太高了,距離無論2%還是2.5%都太遠了。

如我在《重新定位:成長股、黃金與港股》里所說:美聯儲不容易立刻轉向,而更可能進一步提升政策利率至高點後維持一段時間,以確保通脹回落得比較徹底。那麽,美國經濟還大概率有一個被減速的過程。

市場之前的樂觀預期是:通脹快速回落,貨幣政策轉向較快,經濟放緩程度較輕,將會調整為:通脹難以大幅回落,貨幣政策轉向較慢,經濟放緩的程度比之前預想的大、時間會比之前預想的長。或許,昨晚美股的調整,就是這個預期轉變出現的開端。

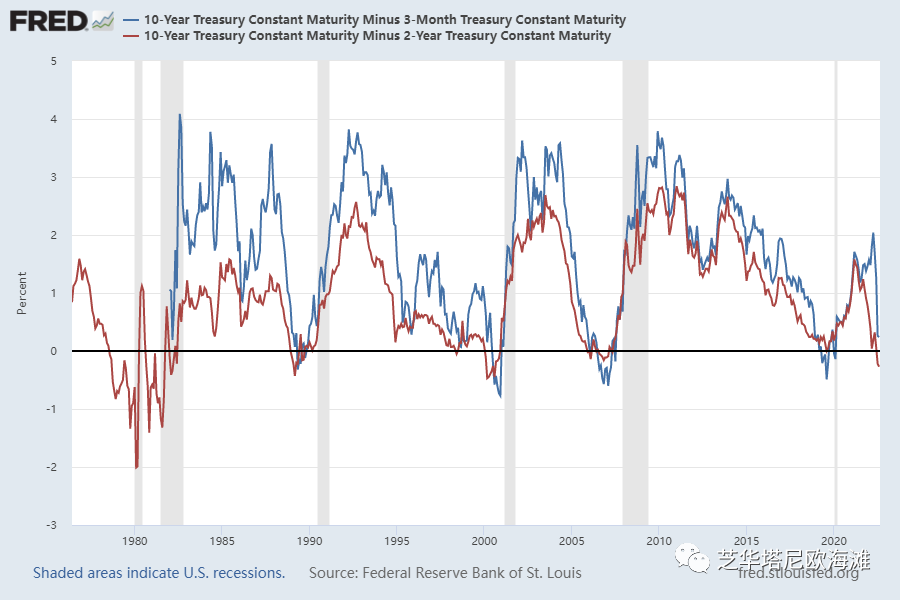

如果上述原因的分析是對的,我認為美股的調整將具有持續性。首先,美聯儲的態度不可能在短期突然轉變。其次,至今為止以及未來一段時間的金融收緊對經濟滯後影響會逐漸顯見,未來會看到更多美國經濟走弱並步入衰退的跡象。比如,進入9月,3月期國庫券收益率會提升到3%以上,並與10年美債收益率出現倒掛。

那時,與2年/10年美債收益率倒掛一起,組成衰退預期的最強組合。再比如,美國強勁的就業數據會逐漸顯露疲態,新增非農就業降低,失業率回升。要知道,美國7月的失業率和非農就業總人口分別處於本輪周期至今為止的最低點和最高點,更像是衰退還未開始的跡象,而不是趨於結束的跡象。

一旦逆轉,通常持續整個衰退期,在貨幣政策沒有明顯轉向的情況下,市場不可能完全忽視,且這種信號會在下跌中加強悲觀情緒。實際上,職位空缺數已經開始下滑,失業率的回升和非農就業人口開始下降是時間問題。

但是,這個調整是否意味著美股將創新低,如在之前的文章里所說,我認為可能性很小。畢竟,通脹高點已現,後面更多是在回落的速度、幅度上有不確定性,擾動緊縮預期與對經濟衰退的擔憂。

如果我們從更大的格局看,通脹與緊縮的壓力,還是已經大部分被消化了,超預期的惡化應該是小部分。而在長期的維度里,每輪經濟衰退的幅度都遠遠小於隨後的經濟擴張的幅度,這意味著對熊市和暴跌的恐慌,最終將因市場必然的重回上漲而煙消雲散,這是多頭最大的底氣。

根據上述分析,我認為考慮到貨幣政策轉向還早,而經濟步入衰退是大概率且尚在初期,本輪美股調整將是有一定幅度的。但考慮到市場總體上已經消化了本輪下跌的核心原因且通脹已大概率見頂,因此創新低的可能不大,而需要一個階段來震蕩和夯實底部。對美股而言,逢低買入是合適的。

而對美債而言,雖然近期10年美債收益率在緊縮預期回升下再次上行,但隨著通脹的回落和更多經濟放緩信號的出現,最終會重回下行。具體說,影響美債收益率的有兩股力量。一個是政策的力量,主要構成美債收益率的上行壓力,它取決於通脹的頑固性和美聯儲對通脹的態度。

9月加倍縮表對美債收益率的壓力如何,不是板上釘釘的,最終取決於美聯儲如何看待和處理通脹。若通脹異常頑固,甚至需要提升整個收益率曲線並維持高位一段時間。另一個是市場的力量,主要構成美債收益率的下行壓力,它取決於經濟衰退的程度以及金融市場對美債的需求。

這兩個力量都有不確定性。政策的力量,也就是在頂部並有回落跡象的政策緊縮預期還有波動和反復,因為美聯儲也得根據數據來決定加息的幅度。而市場的力量,來自美國經濟步入衰退對美債的需求,相對確定性更高。

這兩者又互相影響,但只要經濟步入衰退,CPI延續回落,兩個力量會趨於融合,最終推動10年美債收益率下行。

對於黃金而言,因為通脹預期在當前2.5%的位置上回落空間很有限,10年美債收益率下行會推動實際利率會進一步下行,這給予了黃金上漲的動力,只是在初期需要承受聯儲緊縮預期的波動。

歸根結蒂,衰退是黃金具有階段性優勢的前提,雖然衰退會帶來通脹回落,但在給定經濟衰退程度的情況下,通脹的高與低決定了黃金上漲行情的大小。

在整個投資組合中,優質的成長性美股可以逢低買入,並配置一部分金礦股,可能是比較好的搭配。前者對應市場必然會在貨幣政策緊縮見頂後有所行動,畢竟隨著時間的推移,市場也會重回上行。而後者對應的情景是未來經濟進入衰退甚至是更糟的衰退伴隨通脹居高不下,若這樣難熬的時間比較長,黃金的優勢會比較明顯。

編輯/ping