作者:孫彬彬、廖翊傑

來源:固收彬法

摘 要

聯儲重心仍在對抗通脹,加息75個基點至中性利率水平,以及不再提供清晰前瞻性指引的決議基本符合市場預期。未來加息路徑取決於數據。我們評估,加速緊縮後,美國經濟和就業擴張已經有所放緩,通脹壓力出現回落跡象。美國宏觀經濟格局目前是類滯漲,後續大概率是經濟與通脹下行。未來美國經濟衰退的風險仍在,這對聯儲緊縮路徑有重要影響。加息至中性利率後,基於我們對未來美國經濟的評估,我們預計,後續聯儲可能調整加息幅度,9月加息幅度可能降至50個基點,11月與12月聯儲加息總幅度為50個基點,年末加息終點仍在3.25-3.5%。我們對三季度十年TIPS的定價為0.3-0.7%,隱含通脹為2.2-2.5%,十年美債為2.5-3.2%,2年美債可能升至3.2%,10-2美債利差仍維持倒掛。鑒於歐洲政治與能源和糧食安全方面的不確定性尚未解除,我們認為,後續歐元區大概率先於美國衰退、或歐央行提前於聯儲轉向寬鬆,美元仍有上行空間,三季度定價在110-115。全球經濟增速放緩,美歐央行加速緊縮,海外衰退交易逐步展開,外圍壓力有所緩解,換個角度,美債回落是否意味著國內債市機會?基本邏輯:外因還是要通過內因起作用,除非出現超預期衝擊。現階段國內債市交易重心在於經濟弱修復狀況與後續政策變化。外圍變化影響與否,關鍵在於是否進一步影響國內經濟和政策。目前看,總體影響較為有限。所以市場交易重心還是繼續以國內為主。風險提示:全球經濟放緩超預期、全球貿易增速放緩超預期、國內疫情發展超預期、美元與人民幣匯率調整超預期。

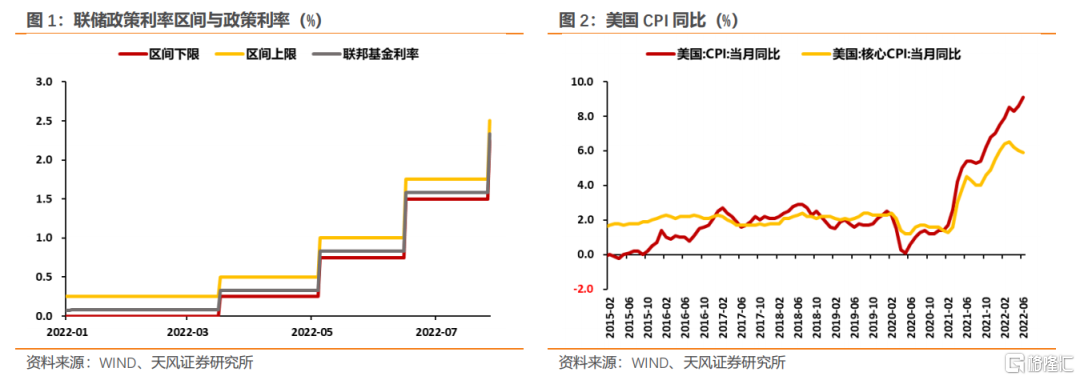

2022年7月28日,聯儲議息會議決議加息75個基點,加息後聯邦基金利率已經升至中性利率水平,這對國內債市意味著什麽?

1. 如何看待聯儲加息至中性利率?

第一,聯儲加息75個基點,符合市場預期。7月13日,美國6月通脹數據再超預期後,市場一度交易聯儲在本次會議加息100個基點的可能性。但在聯儲官員一致否認,以及後續公布經濟數據疲軟後,市場已經撤銷對本次會議100個基點的下注。本次會議聯儲加息75個基點,符合市場預期。

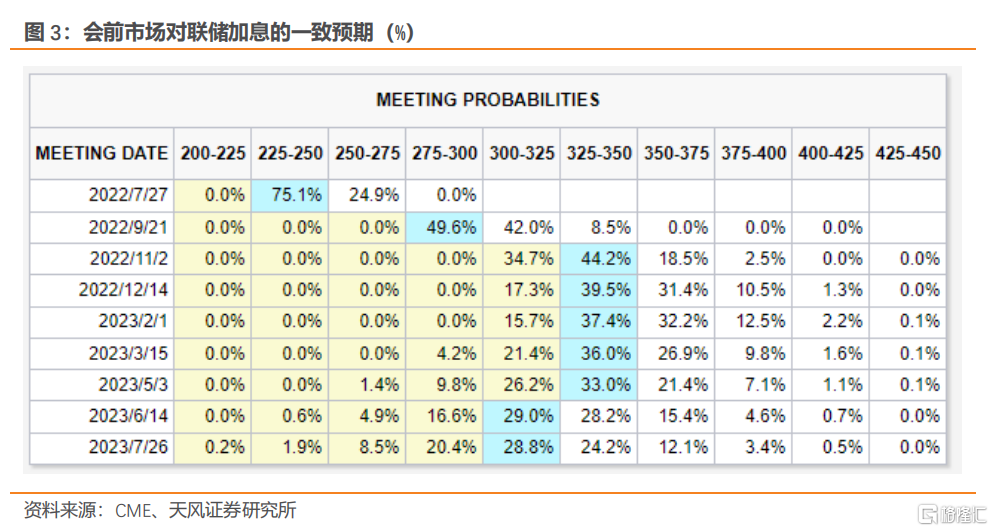

第二,聯儲不再提供清晰的前瞻性指引,但仍將繼續加息。當前美國物價壓力仍居高不下,通脹預期雖然較高點有明顯回落,但仍然高於2%的目標水平。會前市場預期,與歐央行類似,聯儲可能不再提供清晰的前瞻性指引,另外,聯儲還將在9月、11月會議上各加息50個基點至3.25-3.5%區間。發布會上,鮑威爾承諾壓低通脹至2%,但表示另一次非同尋常的大幅加息將取決於數據,尚未決定何時開始放慢加息節奏。鮑威爾對未來政策路徑的表述,基本符合市場預期。

整體而言,聯儲政策重心仍在對抗通脹,表態基本符合市場預期。會後十年美債與2年美債有所回落,稍高於前一日收盤水平。

2. 如何看待美國經濟與後續加息節奏?

如鮑威爾所言,後續聯儲加息節奏取決於數據。如何評估美國基本面?

勞動力市場失衡有緩解跡象。過去四個月,美國新增非農就業穩定在36-40萬人間,失業率穩定在3.6%,勞動力參與率穩定在62.2-62.4%間。勞動力工資同比與環比均較高點明顯回落。隨著登記失業數基本保持穩定,職位空缺數逐步減少,鮑威爾今年以來一直強調的職位空缺比失業數,也已經從3月的1.99回落至5月的1.89,預期後續仍將回落。

宏觀經濟方面,鮑威爾未過多評價,認為美國經濟目前沒有出現衰退,表示聯儲試圖避免衰退,表態與6月28日發言基本一致。

我們評估,美國經濟動能正在逐步放緩。

美國製造業景氣度仍處在擴張區間,但擴張勢頭已經較快回落。目前支撐美國製造業擴張的,主要是一季度去庫後二季度在手訂單的補庫生產。新訂單環比仍在擴張,但核心資本品的擴張明顯放緩。

製造業綜合產能利用率與工業生產指數已經有見頂跡象,美國製造業周期可能已經見頂,後續關注周期指標是否向下回落。

居民收入與消費仍維持擴張,但增速明顯放緩,且通脹持續擠出消費。NBER衡量衰退的兩個最重要分項,新增非農就業與剔除轉移支付的實際收入環比仍在擴張。零售銷售數據環比轉為擴張,但環比增速不高。支撐消費的主要是加油站和服務消費項。

個人消費支出名義值擴張,實際值收縮,表明通脹對消費仍有擠出效應。近日發布的沃爾瑪財報數據不及預期,也證實高通脹仍在擠出居民消費。

抵押貸款利率快速上行後,地產景氣度持續回落至明顯低於疫情前水平。隨著住房銷售較快回落,美國地產庫存已經明顯走高。

居民信貸與企業票據餘額環比也已經回落。

通脹方面,鮑威爾表示將針對通脹回落尋找令人信服的證據。

我們評估,美國通脹壓力出現了回落跡象,但仍需數據確認。

推動美國通脹的主要是能源消費,6月國際油價有所上行,但主要還是從原油到成品油價格傳導的滯後性推動了能源價格的上漲。7月美國能源價格回落100美元/桶附近,我們預計,隨著原油價格回落與成品油價格滯後傳導結束,7月通脹壓力將有所減輕。6月家庭外住宿與機票價格分析明顯回落,表明經濟重啟對核心CPI的推升基本結束。我們預計,隨著美國經濟趨弱,美國核心CPI也將逐步回落。

整體而言,加速緊縮後,美國經濟和就業擴張已經有所放緩,通脹壓力出現回落跡象。

美國宏觀經濟格局目前是類滯漲,後續大概率是經濟與通脹下行。未來美國經濟衰退的風險仍在,這對聯儲緊縮路徑有重要影響。

加息至中性利率後,基於我們對未來美國經濟的評估,我們預計,後續聯儲可能調整加息幅度,9月加息幅度可能降至50個基點,11月與12月聯儲加息總幅度為50個基點,年末加息終點仍在3.25-3.5%。

3. 如何看待後續美債美元?

截止7月25日收盤,十年美債為2.81%,十年TIPS為0.45%,隱含通脹為2.36%。如何階段性給美債定價?我們仍基於基本面分析。

首先,考慮實際經濟周期定價實際利率,即定價十年TIPS。我們參考全部工業部門產能利用率來觀察美國商業周期位置,4月初該數據與2018年高點基本持平,5、6月該數據連續兩個月回落,美國整體商業周期的頂部位置基本確認。6月盤中,十年TIPS也一度觸及0.9以上位置。金融危機後,兩者頂部相關性較高。

我們預計,隨著美國居民需求逐步回落,後續全部工業部門產能利用率繼續突破上行難度較大,十年TIPS也較難突破前期高點,三季度十年TIPS的定價為0.3-0.7%。

其次,考慮通脹預期的定價。考慮到未來美國通脹壓力回落,我們預計,隱含通脹突破前期高點難度較大,但也不會簡單回落至2%目標,三季度隱含通脹的定價為2.2-2.5%

綜合來看,我們對三季度十年美債的階段性定價為2.5-3.2%,整體仍是寬幅震蕩,方向上回落的可能性較大。

三季度2年美債可能升至3.2%附近,10-2美債收益率持續倒掛。

美元方面,鑒於歐洲政策與能源和糧食安全方面的不確定性尚未解除,我們認為,後續歐元區大概率先於美國衰退、或歐央行提前於聯儲轉向寬鬆,美元仍有上行空間,三季度定價在110-115。

4. 國內債市需要關注什麽?

全球經濟增速放緩,美歐央行加速緊縮,海外衰退交易逐步展開,外圍壓力有所緩解,換個角度,美債回落是否意味著國內債市機會?基本邏輯:外因還是要通過內因起作用,除非出現超預期衝擊。

現階段國內債市交易重心在於經濟弱修復狀況與後續政策變化。外圍變化影響與否,關鍵在於是否進一步影響國內經濟和政策。目前看,總體影響較為有限。所以市場交易重心還是繼續以國內為主。

風險提示

全球經濟放緩超預期、全球貿易增速放緩超預期、國內疫情發展超預期、美元與人民幣匯率調整超預期。

編輯/irisz