作者:明明 彭陽 章立聰 周成華

來源:明晰筆談

參考2020年,在各地散發疫情基本得到控製之後,消費將迎來最快的修復階段。對應到今年,預計時間點大致在6月。考慮到政府防疫經驗的積累和一攬子穩增長政策的出台,今年消費回彈的速度可能比2020年要快,但下半年反彈的幅度可能會受到一些因素的約束。經濟主體增長的放緩、失業率上升、居民收入和消費意願下降的局面難以迅速扭轉,或將對消費反彈的幅度有所抑製。

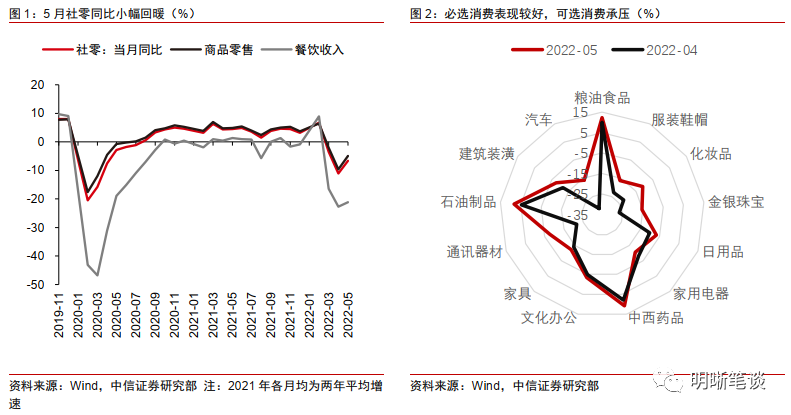

▍5月消費一定程度上受益於物流和供應鏈的修復,但表現依然相對疲軟。

5月社會消費品零售總額同比下降6.7%,商品零售同比增速從4月的-9.7%回升至-5.0%,一定程度上與物流和供應鏈問題的緩解有關,但線下消費場景有一定缺失,餐飲零售額同比仍下降21.1%。

結構上看,必選品消費表現亮眼,但大部分可選消費增速依舊承壓。糧油食品、中西藥品和石油製品是為數不多的正增長項目,但也多多少少受價格因素提振。

▍對比2020年:6月很可能是今年社零反彈最快的月份。

2020年社零復蘇最快的是4-5月,社零增速從3月的-15.8%回升至5月-2.8%,恰好是疫情基本得到控製的時間(湖北以外全國範圍的疫情在2020年4月中旬基本得到控製)。對應到今年,這個時間點恰好是6月。考慮到疫情爆發兩年多以來,政府防疫經驗不斷積累,居民對於疫情的擔憂程度有所緩解以及一攬子穩增長政策的出台,6月社零增速回正是值得期待的。

▍結構上:

①疫情衝擊過後,線下消費場景的復蘇會逐步啟動,尤其體現在化妝品、金銀珠寶等高端商品的消費上。

②糧油食品等必需品消費會在疫情衝擊過後有所回落。

③餐飲收入以及部分娛樂服務的反彈會相對較慢,因為在散點疫情的擾動下逐漸放開需要一個過程。

④汽車消費的回暖值得期待。2020年的案例給我們的啟示是,一旦供應鏈的問題緩解,汽車消費的回暖是比較確定的。

⑤地產產業鏈相關消費受地產市場拖累,預計回升幅度相對有限。

▍消費回彈的速度可能比2020年要快,但幅度和彈性可能要略低一些。

2020年製約消費反彈的因素主要是疫情,政府和居民對於疫情的認識是一個過程,這也導致線下場景的復蘇相對偏慢。盡管今年的政策刺激力度不弱於2020年,而且應對疫情的經驗更多,但本輪消費復蘇更大的困難或許在於近兩年中小企業和居民部門累積的壓力:

第一,市場主體退出的現象開始增多,以個體工商戶為主,可能製約消費和經濟復蘇的幅度。

第二,失業率上升和收入增速下滑,居民消費意願下降。央行儲戶調查問卷顯示,願意增加儲蓄的居民占比在持續上升,願意增加消費和增加投資的居民占比均有所下降。

第三,更加廣義的消費——房地產市場表現持續低迷,居民加槓桿能力弱化,這一點是與2020年有顯著差異的。

▍結論:

6月以來,本輪疫情衝擊的壓力出現了較為明顯的下降,預計6月份作為起點,未來一個季度我們將看到消費、服務業進入較快的修復階段。但是,經濟主體增長的放緩、失業率上升、居民收入和消費意願下降的局面難以迅速扭轉,可能在一定程度上抑製消費的反彈幅度。經濟總量的修復路徑相對確定,但不均衡的復蘇也可能持續。下半年經濟復蘇的彈性很大程度上取決於居民部門,取決於消費和地產。

編輯/irisz