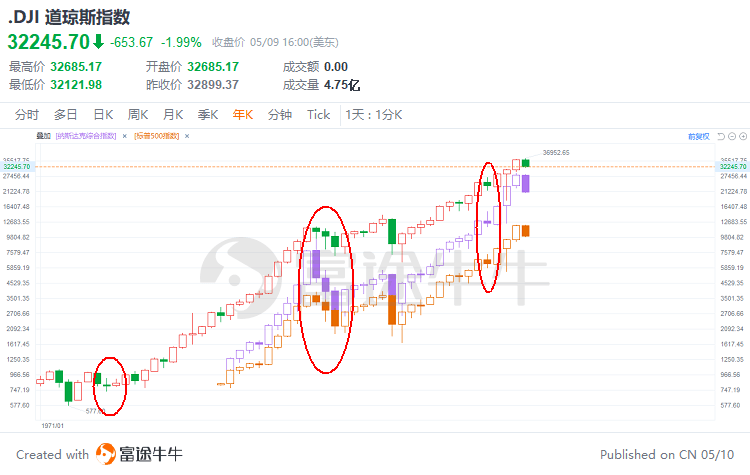

自70年代的「大通脹」時期以來,美聯儲共實施過3次縮表政策,分別是1978-1979年、2000-2001年和2017-2019年。

這三次的加息也是打斷了美股的長牛走勢,三大指數均被按下了「暫停鍵」。

對比美聯儲90年代以來的4次加息周期,縮表產生的威力似乎更加巨大。

為什麽同樣是緊縮的政策,縮表對市場的影響會比加息更大呢?

有一個有趣的例子解釋的很好,市場的貨幣就像一池子水,加息是讓水變得更容易蒸發,縮表則是開了一個抽水機直接開始從池子里面抽水。

對於池子里面的魚來說,加息的效果取決於目前池子里面有多少水和蒸發速度是否超越了溫水煮青蛙的那種閾值,而縮表這種抽水機開動起來則無論如何都一定會影響到一部分魚。

因此,也不難理解在還沒開動抽水機的狀態下,市場隔夜就開始博弈預期債券收益率帶來的市場變化。

由儉入奢易,由奢入儉難。對比2020史無前例的大放水,宏觀轉向的「禮物」似乎早已埋在時間的長河里。

不過,值得樂觀的是,按照歷史表現來看,每次都一樣,道指在後續都再次站了起來,走出了新的上漲趨勢,創出歷史新高!

對比看上一次縮表來看,美聯儲從2017年9月開始縮表,最開始僅僅為每月減少60億美元國債+40億美元房貸(MBS),共100億美元。

此後每個季度逐步增加,直到達到每月減少300億美元國債與200億美元房貸共500億美元的上限。

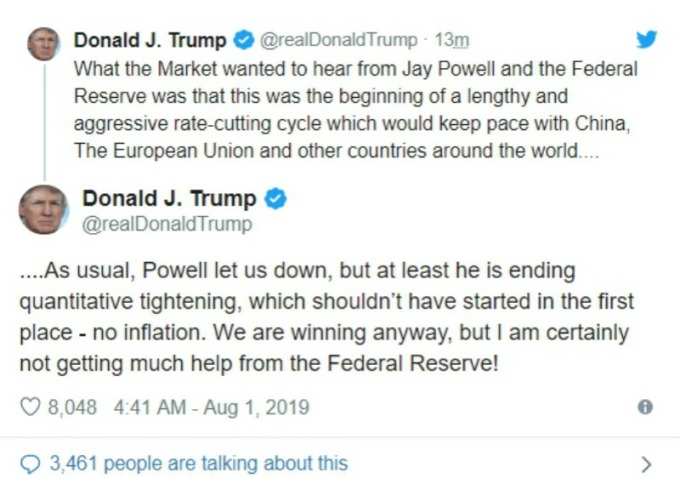

該過程持續到2019年5月,美聯儲才宣布縮表速度降低至150億美元國債與200億美元房貸,並在2019年7月徹底停止縮表進程並開始降息。

這還是特朗普推特「十二道金牌命令」下才開始的降息。

在這個周期中,美聯儲的總縮表規模為3700億美元國債和2350億美元房貸,共6050億美元。

數據顯示,2017年10月,美聯儲資產負債表總資產規模約4.45萬億美元,2019年9月份降至3.76萬億美元,縮減了6900億美元,縮減比例為15.5%,占GDP的比例從2016年的23.8%降至了2019年的19.5%。

目前,美聯儲最新的決議,是從6月1日開始以每月475億美元的步伐縮表,三個月內逐步提高縮表上限至每月950億美元。

而今晚將會有美聯儲官員講話,以及拜登對於通脹問題的發表講話,明天還有美國CPI通脹數據公布,

不得不說,面對美聯儲目前8.9萬億美元的資產負債表規模,這次的遠方會在哪里?

編輯/ping